काठमाडौं । नेपाल राष्ट्र बैंकले कार्यान्वयनमा ल्याएको चालु पुँजी कर्जा सम्बन्धी मार्गदर्शनले कर्जाको संरचनामै परिवर्तन ल्याएको छ ।

चालु पुँजी कर्जा दुरुपयोग हुन थालेपछि राष्ट्र बैंकले वित्तीय स्वास्थ्य खल्बलिन सक्ने भन्दै कडाइ गरेको थियो । चालु पुँजी कर्जा सम्बन्धी राष्ट्र बैंकले जारी गरेको मार्गदर्शन खारेजीको माग गर्दै व्यवसायीहरु सडक आन्दोलनमै उत्रिए पनि केन्द्रीय बैंकले अडान नछाड्दा त्यसको प्रभाव देखिएको छ ।

व्यापक विरोधका बाबजुत मागर्दशन कार्यान्वयनमा आएको २७ महिनामा चालु पुँजी प्रकृतिको कर्जाको हिस्सा उल्लेख्य मात्रमा घटेको छ भने नियमित साँवा ब्याज भुक्तानी गर्नुपर्ने आवधिक प्रकृतिको कर्जा (टर्म लोन) को हिस्सा १० प्रतिशत बिन्दुले बढेको छ । यसले कर्जा दुरुपयोग न्यूनीकरण गर्दै वित्तीय स्वास्थ्यलाई बलियो बनाउँदै लगेको तथ्यांकले देखाउँछ ।

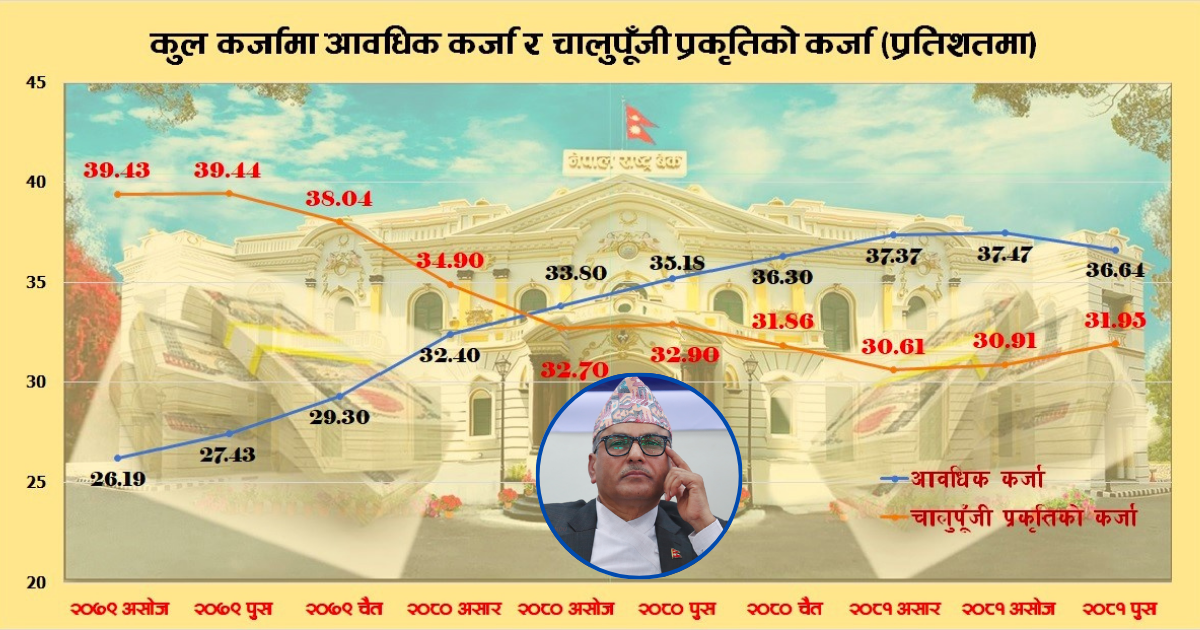

राष्ट्र बैंकले उक्त मार्गदर्शन कार्यान्वयमा ल्याउनुअघि २०७९ असोज मसान्तमा कुल कर्जामा चालुपुँजी प्रकृतिको कर्जाको हिस्सा करिब ४० प्रतिशत र आवधिक कर्जाको हिस्सा २६ प्रतिशत थियो । २०८१ पुस मसान्तमा आउँदा कुल कर्जामा चालुपुँजी प्रकृतिको कर्जाको हिस्सा करिब ३२ प्रतिशतमा झर्दा आवधिक कर्जा करिब ३७ प्रतिशत पुगेको राष्ट्र बैंकको तथ्यांकले देखाउँछ।

यसको अर्थ के हो भने २७ महिनाअघि नियमतित साँवा व्याज भुक्तानी नहुने कर्जाको मात्रा ४० र नियमित साँवा व्याज भुक्तानी हुने कर्जाको हिस्सा जम्मा २६ प्रतिशत थियो । राष्ट्र बैंकको एउटा नीतिले परिस्थिति उल्टिएको छ । अहिले नियमित साँवा व्याज भुक्तानी नहुने कर्जाको मात्रा ३२ प्रतिशतमा झरेको छ भने नियमित साँवा व्याज भुक्तानी हुने कर्जाको हिस्सा बढेर ३७ प्रतिशत पुगेको छ ।

वित्तीय स्रोतको सही सदुपयोग र कर्जाको उपयोगमा सुशासन कायम गर्ने उदेश्यसहित राष्ट्र बैंकले २०७९ कात्तिक १ बाट चालु पुँजी कर्जा सम्बन्धी मार्गदर्शन कार्यान्वयनमा ल्याएको थियो । कुनै पनि संस्था/फर्म/कम्पनीको चालु सम्पत्ति र चालु दायित्वमा हुने अन्तरलाई व्यवस्थापन गर्न बैंक तथा वित्तीय संस्थाले प्रदान गर्ने कर्जा चालु पुँजी कर्जा हो । यस प्रकारको कर्जा लिन संस्था/फर्म/कम्पनीहरु मात्र योग्य हुन्छन् । कुनै प्राकृतिक व्यक्तिले यस प्रकारको कर्जा लिन पाउँदैनन् ।

बैंक तथा वित्तीय संस्थाबाट प्रदान हुने चालु पुँजी प्रकृतिका कर्जाको औचित्य, प्रभावकारिता तथा सदुपयोगिता सुनिश्चिता होस् भन्ने उद्देश्यले उक्त मार्गदर्शन जारी भएको राष्ट्र बैंकले उल्लेख गरेको छ ।

‘मार्गदर्शनको कार्यान्वयनबाट बैंक तथा वित्तीय संस्थाबाट प्रवाह हुने कर्जाको सदुपयोगिता सुनिश्चित हुने, सम्पत्तिको गुणस्तर सुदृढ एवं यथार्थपरक हुने र कर्जा जोखिम व्यवस्थापन प्रभावकारी हुने विश्वास गरिएको,’ राष्ट्र बैंकले जारी गरेको मार्गदर्शनमा भनिएको छ ।

केही सीमित व्यवसायिक घरानाले कर्जाको ठूलो हिस्सा प्रयोग गर्ने र त्यसको भुक्तानी नभई कर्जाको सीमा थप्दै जाँदा वित्तीय प्रणालीमाथि नै जोखिम बढ्दै गएको छ । बैंक तथा वित्तीय संस्थाले व्यवसाय विस्तार गर्ने होडबाजीमा ‘ड्रइङ पावर’ दुरुपयोग गर्दै केही सीमित व्यवसायिक घरानामा कर्जाको असीमित दायित्व सिर्जना गराउने क्रम बढ्दै गयो ।

बैंकहरुले कर्जाको सही सदुपयोग भयो कि भएन भन्ने कुरामा ध्यान नदिँदा कर्जामा दुरुपयोग गर्दै सेयर बजार र घरजग्गा जस्ता क्षणिक पुँजीगत लाभको लागि कर्जाको दुरुपयोग बढ्दै गयो ।

‘चालुपुँजी कर्जाका सम्बन्धमा राष्ट्र बैंकले गरेको नीतिगत सुधारले समग्र वित्तीय प्रणालीको स्वास्थ्य बलियो बन्दै गएको छ, क्षणिकरुपमा बजामा यसको नकरात्मक प्रभाव देखिए जस्तो भए पनि वित्तीय स्थायित्वमा महत्वपूर्ण योगदान दिन्छ,’ डेपुटी गभर्नर तिम्सिनाले भनिन् ।

केही सीमित व्यवसायीलाई आवश्यकता र क्षमताभन्दा बढी असीमित दायित्व सिर्जना हुने र ठूला ऋणीले एकपटक लिएको ऋण कहिल्यै नतिर्ने त्रैमासको अन्तिममा ब्याज भुक्तानीको लागि कर्जामा सीमा बढाउँदै जाने प्रवृत्ति बैंकिङ क्षेत्रमा बढ्दै गयो । बैंकहरुले पनि आफ्नो वासलात राम्रो देखाउन ‘ड्रइङ पावर’ को दुरुपयोग गरेर ऋण तिर्न ऋण थप्ने कार्यलाई सघाउँदै गए ।

व्यवसायीले व्यवसायिक आम्दानी ऋण तिर्न प्रयोग गर्ने भन्दा पनि घरजग्गामा लगानी गर्ने र बैंकको ब्याज तिर्न ऋणमाथि ऋण थप्ने क्रम बढ्दै गएको बैंकिङ क्षेत्र र व्यवसायीक जगतलेसमेत स्वीकार्दै आएको छ । यसरी वित्तीय क्षेत्रको कर्जामा बढेको बेथितिले जग्गाको मूल्य अस्वभाविक बढ्यो भने केही सीमित व्यवसायिक घरानाको कब्जामा वित्तीय स्रोत पुग्यो ।

यसरी ब्याज तिर्न कर्जा बढाउँदै जाने र बैंकहरुको निष्क्रिय कर्जा सधैं कम देखाउने भएपछि अन्तर्राष्ट्रिय मुद्रा कोषले समेत नेपालको बैंकिङ प्रणालीको स्वस्थ्यमाथि पटक-पटक प्रश्न उठाउँदै आएको थियो । ब्याज तिर्न कर्जा दिँदै जाने र केही व्यवसायिक समूहको नियन्त्रणमा वित्तीय स्रोत जाँदा त्यसले वित्तीय असमानता समेत बढाउँदै लगेको थियो।

‘कर्जा प्रवाहको सन्दर्भमा १ करोडभन्दा कम कर्जा लिने ९७ प्रतिशत छन्, त्यस्तै ३ प्रतिशतमात्रै ठूलो कर्जा लिने उद्योगी तथा व्यवसायी छन्,’ २०७८ पुस ७ गते काठमाडौंमा आयोजित पत्रकार भेटघाट कार्यक्रममा गभर्नर अधिकारीले भनेका थिए, ‘कर्जा प्रवाहको मात्रा हेर्ने हो भने ३ प्रतिशत ऋणीले करिब ८२ प्रतिशत हिस्सा ओगटेको छ ।’

राष्ट्र बैंकका अधिकारीहरुको भनाइलाई आधार मान्ने हो भने अहिले पनि ४/५ प्रतिशत ऋणाीले वित्तीय प्रणालीको ८० प्रतिशतभन्दा बढी वित्तीय स्रोत उपयोग गरेका छन् ।

एमाले अध्यक्ष केपी शर्मा ओली नेतृत्वको सरकारका पालमा अर्थात् २०७७/७८ को मौद्रिक नीतिमा आवश्यकताभन्दा बढी उदार भएर वाहवाही कमाएका गभर्नर अधिकारीलाई कांग्रेस सभापति शेरबहादुर देउवा सरकारका पालामा राजनीतिक पूर्वाग्रह राखेर सरकारलाई असफल बनाउन कडाइमात्रै गरेको आरोप लाग्यो ।

विगतको गल्ती सच्याउन गभर्नर अधिकारीले कर्जा विस्तार रोक्ने नीति मात्रै ल्याएनन् कर्जा दुरुपयोगका विषयमा पनि कठोर हुँदै गए । सरकारले सहज मौद्रिक उपकरण प्रयोगमा ल्याउन गरेको आग्रहलाई गभर्नर अधिकारीले मानेनन् । निकै नै उदार मौद्रिक उपकरणका कारण कोरोना महामारीको २ वर्षमा १६ खर्ब रुपैयाँ कर्जा विस्तार भएको थियो । अन्धाधुन्ध कर्जा विस्तारले ह्वात्तै आयात बढ्दा विदेशी मुद्रा जोगाउन भन्दै सुरुमा राष्ट्र बैंकका अधिकारीहरुले मौखिक निर्देशनमार्फत आयातमा कडाइ गरे भने पछि सर्कुलर नै ल्याएर कडाइ गरियो । बैंकहरुले ऋण विस्तारमा कडाइ गरेपछि निजी क्षेत्रले त्यसको व्यापक विरोध गर्यो ।

सरकारलाई असहयोग गरेको भन्दै गभर्नर अधिकारीमाथि २०७८ चैत २४ गते तत्कालीन अर्थमन्त्री जनार्दन शर्माको प्रस्तावमा देउवा क्याविनेटले छानबिन गर्ने निर्णय गर्यो । छानबिनको निर्णय भएसँगै गभर्नर अधिकारी स्वत: निलम्बनमा परे । तर सर्वोच्च अदालतले सरकारका नाममा गभर्नर अधिकारीलाई निलम्बन गर्ने निर्णय तत्काल कार्यान्वयन नगर्न अन्तरिम आदेश जारी गरेपछि २०७९ वैशाख ७ गते उनी राष्ट्र बैंकमा पुन: हाजिर भएका थिए ।

विगतमा जति पनि कर्जा लिएको निजी क्षेत्रलाई केन्द्रीय बैंकले २०७९ कात्तिक १ बाट कार्यान्वयनमा ल्याएको चालु पुँजी कर्जा सम्बन्धी मार्गदर्शनले फर्म तथा कम्पनीको वार्षिक कारोबार आधारमा मात्रै चालु पुँजी कर्जा दिनुपर्ने भन्दै सीमा तोक्यो । त्यसपछि त निजी क्षेत्र झनै क्रुद्ध भयो । क्षमताभन्दा बढी ऋण लिएका केही व्यवसायीहरु भित्रभित्रै गभर्नरलाई हटाउन तीव्र लबिइङमा समेत लागेका थिए ।

चालु पुँजी कर्जा सम्बन्धी मार्गदर्शनका कारण वित्तीय क्षेत्र थप जोखिममा जानबाट जोगिएको गभर्नर अधिकारी बताउँछन् ।

‘वित्तीय सुशासन कायम राख्न नीति ल्याउँदा मलाई व्यक्तिगत रुपमा चौतर्फी आक्रमण भयो, धेरै दबाबहरु आए’ गभर्नर अधिकारीले केही समयअघि क्लिकमान्डुसँगको भेटमा भनेका थिए, ‘हामीले ठूलै दबाब खेपेर भए पनि जनताको निक्षेप सुरक्षित राख्न सफल मात्रै भएनौं, कर्जा लिएपछि तिर्नुपर्छ भन्ने मान्यता स्थापित पनि गर्यौं । यसले वित्तीय प्रणालीलाई थप स्वस्थ्य र मजबुत बनाउँदै लैजाने निश्चित छ ।’

यस्तै चालु पुँजी कर्जा ऋणीको चालु पुँजी आवश्यकताका लागि भएकाले यस्तो कर्जा चालु सम्पत्ति सुरक्षणबाट सुरक्षित हुनुपर्ने मार्गदर्शनमा उल्लेख छ । बैंक तथा वित्तीय संस्थाको चालु पुँजी कर्जा सम्बन्धी नीतिले कर्जा सुरक्षणका लागि आवश्यक चल सम्पत्तिको मात्रा तथा मार्जिन स्पष्ट खुलाउने व्यवस्था गरेको छ ।

यस्तै चालु पुँजी कर्जा व्यावसायिक प्रयोजनबाहेक असम्बन्धितलाई भुक्तानी वा रकमान्तर गर्न नपाइने व्यवस्था रहेको छ ।विगतमा चालु पुँजी शीर्षकमा कर्जा लिएर बैंकको ब्याज भुक्तानीदेखि कर्मचारीको तलबमा भुक्तानीमा समेत खर्च गर्दै आएकोमा उक्त मार्गदर्शनले व्यवसायिको लागि आवश्यक स्टक र व्यवसायिक कारोबारमा भुक्तानी गर्न मात्रै उक्त कर्जा प्रयोग गर्नसक्ने व्यवस्था गर्यो ।

विगतमा हरेक वर्ष नवीकरण शुल्क तिरेर कर्जाको सीमा बढाउँदै नवीकरण हुने कर्जा मार्गदर्शन लागु भएसँगै चालु पुँजी कर्जा पनि आर्थिक वर्षको कुनै एक समयमा न्यूनतम ७ दिनका लागि बक्यौता १० प्रतिशतभन्दा कम हुनुपर्ने जस्ता व्यवस्थाले गर्दा चालु पुँजी कर्जा नियन्त्रण हुँदै आवधिक कर्जा भने बढ्दै गएको छ ।

चालु पुँजी कर्जा सम्बन्धी मार्गदर्शनले बैंक र व्यवसायीको आपसी सहमतिमा वित्तीय स्रोतको अनिश्चित प्रयोग भइरहेको अवस्थामा नयाँ वित्तीय स्रोतको सही सदुपयोग र पारदर्शी बनाउन मद्दत गर्ने विश्वास लिएको केन्द्रीय बैंकले बताएको थियो ।

तर, मार्गदर्शन कार्यन्वयनमा आएपछि व्यापारिक र राजनीतिक दबाबमा पटक-पटक संशोधन हुँदा अझै पूर्णरुपमा कार्यान्वयनमा आएको छैन ।

चालु पुँजी प्रकृतिका कर्जामा एकपछि अर्को दुरुपयोगको घटना तथा अन्तर्राष्ट्रिय मुद्रा कोषले पनि व्यवस्थित र प्रभावकारी नियमन गर्न भनेर पटक-पटक दिएको दबाबपछि गभर्नर अधिकारी चालु पुँजी कर्जा सम्बन्धी मार्गदर्शन ल्याउन सहमत भएका थिए । मार्गदर्शनले कर्जा जुन प्रयोजनको लागि लिइएको हो सोही प्रयोजनको लागि खर्च गर्नुपर्ने मान्यता राख्दछ।

२ करोड रुपैयाँसम्मको कर्जाको लागि वार्षिक अनुमानित कारोबारको २० प्रतिशत र विशेष अवस्थामा ४० प्रतिशतसम्म पाइने व्यवस्थालाई संशोधन गरी राष्ट्र बैंकले ५० प्रतिशत बनायो । उत्पादनमूलक उद्योगको हकमा ४ करोड रुपैयाँसम्मको कर्जामा सोही सीमा कार्यान्वयन हुने व्यवस्था मार्गदर्शन संशोधनमार्फत गरियो ।

यस्तै २ करोड वा सोभन्दा माथिको लागि स्थायी चालु पुँजी कर्जाको हकमा बैंकको नीतिअनुसार दिन सकिने तर घटबढ हुने तथा छोटो अवधिको कर्जाका लागि वार्षिक अनुमानित कारोबारको २५ प्रतिशतसम्म दिन सकिने व्यवस्था गरियो । यसमा पनि केही शर्तहरु तोकेर ४० बैंकहरुले आवश्यकताको विश्लेषण गरी ४० प्रतिशतको सीमासम्म दिनसक्ने बनायो । तर, धितो राखेर अन्य आवधिक कर्जाको लागि सो व्यवस्थाले बाधा नपर्ने व्यवस्था गरियो ।

राष्ट्र बैंकले मार्गदर्शन संशोधनमार्फत उत्पादनमुलक उद्योगको लागि भन्दै ३ करोड रुपैयाँसम्मको कर्जामा मार्गदर्शन लागु नहुने व्यवस्था गर्यो ।

मार्गदर्शनले लेखा परीक्षण भएको कारोबार रकम सोही वर्षको अनुमानित वित्तीय विवरण २० प्रतिशतभन्दा बढीले कम भएमा चालु पुँजी कर्जाको सीमा समायोजन गर्नुपर्ने व्यवस्था गर्यो । साथै बैंकहरूले नियमितरूपमा कागजात तथा ऋणीको खाता पनि आकस्मिक निरीक्षण गर्नुपर्ने व्यवस्था गरिएको छ ।

प्रत्येक त्रैमासको अन्तिम महिनामा चालु पुँजीको सीमा वृद्धि गर्न र पुराना ऋणीलाई नयाँ चालु पुँजी कर्जा स्वीकृत गर्न नपाइने व्यवस्थाले सुशासनको जग निर्माण हुने अपेक्षा थियो ।

विगतमा बैंकहरुले चालु पुँजी कर्जालाई घरजग्गा लगायत स्थिर सम्पत्तिमा लगानी गरेर दुरुपयोग गरेको कारण पनि अहिलेको समस्या आएको व्यवसायीहरु नै स्वीकार गर्छन् । विशेष गरेर कोभिडको समयमा राष्ट्र बैंकले पुनर्कर्जामार्फत बजारमा सस्तो पैसा पठायो भने अनिवार्य नगम मौज्दात नै घटाएर प्रणालीमा थप तरलता सहज बनायो ।

बैंकिङ प्रणालीको अधिक तरलता नखिचेको केन्द्रीय बैंकले व्यवसायीलाई १० प्रतिशतसमम थप चालु पुँजी दिनसक्ने व्यवस्था गर्यो । कोभिडको समयमा राष्ट्र बैंकले ‘इजी मनि’लाई प्रोत्साहन गर्दा त्यसले अत्याधिक कर्जा विस्तार भएर उक्त कर्जा घरजग्गा लगायका स्थिर सम्पत्तिमा फसकेकाले पनि अर्थतन्त्रमा अहिलेको समस्या देखिएको राष्ट्र बैंकका अधिकारीहरु नै बताउँछन् ।

व्यसायीहरु पनि हिजोका दिनमा केन्द्रीय बैंक, बैंकहरु र व्यवसायी मिलेर गल्ती गरेको र एक्कासी चालु पुँजी कर्जा मार्गदर्शन ल्याएर कस्न खोज्दा समस्या बढेको उनीहरु तर्क छ । नीतिगत रुपमा उक्त मार्गदर्शन गलत नभए पनि व्यवहारिकरुपमा समस्या परेको उनीहरुको गुनासो देखिन्छ ।

‘निजी क्षेत्रले चालु पुँजी कर्जालाई स्थिर सम्पत्तिमा लगानी गर्ने र ब्याज भुक्तानी गर्नको लागि सोही स्थिर सम्पत्तिको मूल्य बढाएर नयाँ भ्यालुएसनसहित कर्जाको सीमा वृद्धि गर्ने गरिरहेका थिए,’ बैंकिङ क्षेत्रका एक जानकार भन्छन्, ‘एक प्रकारले कर्जाको ‘एभरग्रिन’ गरेर सीमित व्यवसायीले वित्तीय स्रोतको लाभ लिइरहेका थिए । स्रोतको असीमित लाभ लिएका व्यवसायीलाई चालु पुँजी कर्जा सम्बन्धी मार्गदर्शन २०७९ ले लगाम लगायो । त्यसको नतिजा अहिले देखिँदै छ ।’

मार्गदर्शनले त्रैमासको अन्तिममा कर्जाको सीमा वृद्धि गर्न नपाउने व्यवस्था गरेको भए पनि अहिले पनि त्रैमासको अन्तिमा कर्जाको ब्याज तिर्न चालु पुँजी कर्जाको प्रयोग हुने गरेको राष्ट्र बैंककै अधिकारीहरु बताउँछन् । चालु पुँजी कर्जा ऋण तिर्नका लागि दुरुपयोग पूर्णरुपमा बन्द भयो भन्ने अवस्था नभए पनि विगतको तुलनमा धेरै हदसम्म सुधार भएको राष्ट्र बैंकका प्रवक्ता रामु पौडेल बताउँछन् ।

‘कर्जा अनुशासनमा धेरै सुधार भएको छ । कर्जा अनुशासनमा भएको सुधारले नै कूल कर्जामा आवधिक कर्जा हिस्सा बढेर चालु पुँजी प्रकृतिको कर्जाको हिस्सा घटेको छ,’ पौडेलले क्लिकमान्डुसँग भने, ‘आवधिक कर्जा वृद्धि हुनु भनको ऋण लिएपछि एउटा सेड्युलमा कर्जा भुक्तानी पनि गुर्नपर्ने भन्ने हो । त्यसले कर्जामा सीमा बढाएर ऋण नतिर्ने विगतका कमजोरीहरु सुधार भएको छ।’

पूर्वबैंकर भुवन दहाल पनि चालु पुँजी कर्जा मार्गदर्शनले कर्जामा एभरग्रिनिङ घटेका कारण पनि अहिले निष्कृय कर्जा बढेको हुनसक्ने बताउँछन् । विगतमा वार्षिकरुपमा नवीकरण गर्नेगरी लिएको अधिविकर्ष लगायतका दीर्घकालीन चालु पुँजी कर्जा ‘पर्मानेन्ट वर्किङ क्यापिटल’ मा रुपान्तरण गर्दा पनि आवधिक कर्जा बढेको हुनसक्ने दहालको तर्क छ ।

‘आवधिक कर्जामा रुपान्तरण भएर मासिक वा त्रैमासिक किस्तामा ब्याज र साँवा भुक्तानी हुन बैंकहरुको लागि राम्रो हो,’ बैंकर्स संघका पूर्वअध्यक्षसमेत रहेका दहालले क्लिकमान्डुसँग भने, ‘चालु पुँजी प्रकृतिको कर्जा घट्नु राम्रो भन्ने होइन । व्यवसायीको चालु सम्पत्तिको लागि आवश्यकता अनुसार चालु पुँजी कर्जा प्रयोग हुने हो ।’

व्यवसायीले स्टक सामान बिक्री गरेपछि चालु पुँजी कर्जाको भुक्तानी गर्ने र व्यवसायीको लागि स्टक राख्नुपर्दा पुन कर्जा बढ्ने हुनुपर्नेमा व्यवसायी ब्याज मात्रै भुक्तानी गर्ने र साँवा नतिर्ने गर्दा विगतदेखि नै समस्या बढ्दै गएको बैंकर दहालको अनुभव छ ।

चालु पुँजी कर्जा सम्बन्धी मार्गदर्शन कार्यान्वयनले कसैलाई हानि नगर्ने बैंकिङ क्षेत्रका जानकारहरू बताउँछन् । यसले वित्तीय स्रोतको सदुपयोग गर्दै वित्तीय क्षेत्रमा देखिने स्रोत अभावको समेत सम्बोधन गर्ने उनीहरूको तर्क छ ।

मार्गदर्शनले यसले व्यवसायीलाई मात्रै नभएर बैंकरलाई समेत जवाफदेही बनाएको छ । कर्जाको सदुपयोग नभएमा शतप्रतिशत नोक्सानी व्यवस्था गर्नुपर्ने हुन्छ । यस्तै स्थिर सम्पत्ति धितो हुँदैन भने बैंकहरूले नै ऋणीको चल सम्पत्तिको यकिन गर्नुपर्ने भएकोले कर्जा स्वीकृति गर्नुपूर्व व्यवसायको आवश्यकता तथा प्रतिफल जस्ता कुराको सुनिश्चितता बैंकहरूले गर्नुपर्ने हुन्छ । यसले बैंकरलाई पनि जवाफदेही बनाउनेछ ।

चालुपूँजी कर्जा आवश्यकताभन्दा बढी प्रवाह हुँदा दुरुपयोग भयो भन्ने लागेर त्यसलाई आवश्यकताभन्दा बढी प्रवाह भएर दुरुपयोग हुन दिनु हुँदैन भनेर उक्त मार्गदर्शन आएको राष्ट्र बैंकका प्रवक्ता पौडेल बताउँछन् । उक्त मार्गदर्शनले कहीँ न कहीँ कर्जा तिर्नुपर्छ भन्ने वित्तीय सुशासन सिकाउन मद्दत समेत गरेको उनको बुझाइ छ । नियमित किस्ता तिर्नुपर्ने आवधिक कर्जाको हिस्सा बढ्दै गएर चालुपूँजी प्रकृतिको कर्जाको हिस्सा घट्दै जानु त्यसैको नतिजा भएको उनले बताए ।

चालु पूँजी कर्जामा कडाइ गरेपछि लामो अवधिको कर्जा उपयोग गर्नेले चालु पूँजी प्रकृतिका कर्जा छाडेर आवधिक कर्जा लिन लागेका छन् । जसले चालु पूँजी कर्जा घटने र आवधिक कर्जा बढ्न लागेको उनको बुझाइ छ।

मार्गदर्शनले चालुपूँजी कर्जा ब्याज तिरेर नविकरण गर्ने नभइ कर्जा लिर्एपछि तिर्नुपर्ने भन्ने वाध्यात्मक व्यवस्था गरेको छ ।

‘चालु पूँजी कर्जाका विभिन्न खातामध्ये क्यास क्रेडिट कर्जा खातामा आर्थिक वर्षको कुनै एक समयमा कम्तीमा लगातार सात दिन कर्जा सीमाको १० प्रतिशतभन्दा कम बक्यौता कायम भएको हुनुपर्छ’ चालु पूँजी कर्जासम्बन्धी मार्गदर्शनमा छ ।

राष्ट्र बैंकले २०७९ मागदर्शन कार्यान्वयनमा ल्याएपछि २०७९ माघदेखि चालु पूँजी प्रकृतिका कर्जालाई ‘क्यास क्रेडिट कर्जा’ भनेर छुट्टै रिपोर्टिङ गर्नुपर्ने व्यवस्था समेत गरेको छ । मार्गदर्शन आउनु अगाडि ओभरड्राफ्ट कर्जा, ट्रस्ट रिसिप्ट कर्जा/आयात कर्जा र डिमान्ड तथा अन्य चालु पूँजी कर्जा भनेर चालु पूँजी प्रकृतिको कर्जालाई तीन वर्गमा रिपोर्टिङ गर्नुपर्ने व्यवस्था थियो ।

२०७९ माघदेखि भने ओभरड्राफ्ट कर्जामा वर्गीकरण हुँदै आएको प्राकृतिक व्यक्तिलाई प्रदान हुँदै आएको ओभरड्राफ्ट बाहेक अन्य कर्जालाई डिमान्ड तथा अन्य चालु पूँजी कर्जा र क्यास क्रेडिट कर्जामा वर्गीकरण हुन लागेको छ । यस्तै डिमाण्ड तथा अन्य चालु पुँजी कर्जामा वर्गीकरण हुने केही कर्जालाई पनि क्यास क्रेडिटमा वर्गीकरण हुनुपर्ने व्यवस्था गरेको छ ।

२०७९ माघबाट राष्ट्र बैंकले औद्यौगिक एवं व्यापारिक संस्थाको चालु सम्पत्ति व्यवस्थापनका लागि सोही चालु सम्पत्ति धितो दृष्टिबन्धक वा धरौटी बन्धक राखि बैंक तथा वित्तीय संस्थाले प्रदान गर्ने नवीकरणयोग्य कर्जाको बक्यौता रकम क्यास क्रेडिट कर्जामा जनाउनुपर्ने व्यवस्था गरेको छ ।

डिमान्ड तथा अन्य चालु पुँजी कर्जा शीर्षकमा औद्यौगिक एवं व्यापारिक संस्थाको अल्पकालीन चालु पुँजी आवश्यकता पूर्ति गर्न सोही चालु सम्पत्ति धितो दृष्टिबन्धक वा धरौटी बन्धक गरी निश्चित अवधि तोकी एकमुष्ट कर्जा प्रवाह र एकमुष्ट भुक्तानी हुने गरी बैंक तथा वित्तीय संस्थाले प्रदान गर्ने कर्जा तथा एक वर्षसम्ममा भुक्तानी हुने गरी प्रवाह भएका आवधिक कर्जा वर्गीकरण गर्नुपर्ने व्यवस्था छ । ओभरड्राफ्ट कर्जामा प्राकृतिक व्यक्तिलाई प्रदान गर्ने ओभरड्राफ्ट कर्जाको बक्यौता मात्रै वर्गीकरण गर्नुपर्ने व्यवस्था छ ।

ट्रस्ट रिसिप्ट/आयात कर्जामा प्रतीतपत्र (एलसी) मार्फत सामान आयात गर्ने प्रयोजनका लागि उपलब्ध गराइएको आयात कर्जालाई ट्रस्ट रिसिप्ट कर्जाका रूपमा जनाउनुपर्ने व्यवस्था छ । यो शीर्षक अन्तर्गत आयातका लागि प्रवाह गरिएका अन्य कर्जा भए त्यस्ता कर्जासमेत समावेश गरी यसै शीर्षक अन्तर्गत जनाउनुपर्ने छ । तर, स्वदेशी एलसीमा यस प्रकारको कर्जा प्रदान गर्न नपाइने व्यवस्था छ ।

राष्ट्र बैंकले चालु पुँजी कर्जा मार्गदर्शन ल्याउँदा ओभरड्राफ्ट र डिमान्ड तथा अन्य चालु पुँजी कर्जामा वर्गीकरण भएको कर्जा अहिले क्यास क्रेडिट शीर्षक थपेर तीन प्रकारमा वर्गीकरण भइरहेको छ । यस्तै ट्रस्ट रिसिप्ट/आयात कर्जालाई पनि चालु पुँजी प्रकृति कर्जा मानिन्छ ।

राष्ट्र बैंकले १ कात्तिक २०७९ बाट चालु पुँजी कर्जा सम्बन्धी मार्गदर्शन कार्यान्वयन गरेको हो । त्यसअघि २०७९ असोज मसान्तमा चालु पुँजी प्रकृतिको कर्जा (ओभरड्राफ्ट, ट्रस्ट रिसिप्ट/आयात कर्जा र डिमान्ड तथा अन्य चालु पुँजी कर्जा) १८ खर्ब ७८ अर्ब थियो । २०८१ पुस मसान्तमा यस्तो कर्जा घटेर १७ खर्ब ३६ अर्ब रुपैयाँमा झरेको छ । यस अवधिमा करिब पौने ७ खर्बले कर्जा विस्तार हुँदा चालु पुँजी प्रकृतिको कर्जा घटेको हो । सोही अवधिमा आवधिक कर्जा भने १२ खर्ब ४८ अर्बबाट बढेर १९ खर्ब ९१ अर्ब रुपैयाँ पुगेको राष्ट्र बैंकको तथ्यांक छ ।

चालु आर्थिक वर्षमा पाम तेल र सोयाविन तेलको निर्यात भारतमा बढेसँगै चालु पुँजी प्रकृतिको ट्रस्ट रिसिप्ट/आयात कर्जा र डिमाण्ड तथा तथा चालु पुँजी कर्जाको माग बढेको छ । चालु आवको ६ महिनामा कुल कर्जा २७० अर्बले वृद्धि हुँदा त्यसको ५० प्रतिशत कर्जा आायत र वर्किङ क्यापिटलको रहेको छ । जसले आवधिक कर्जाको हिस्सा ३७ प्रतिशतभन्दा माथि पुगेमा केही झरेको छ भने ३० प्रतिशतमा झरेको चालु पुँजी प्रकृतिको कर्जाको हिस्सा पछिल्ला महिनामा केही बढेको छ ।

एभरेष्ट बैंकका प्रमुख कार्यकारी अधिकृत सुदेश खालिङ भारतले तत्काल तेस्रो मुलुकबाट आयात हुने पाम तेल र सोयाबिन तेलको आयातको भन्सारमा परिमार्जन नगर्दा व्यवसायीले ठूलो मात्रामा स्टक राखेर आयात गर्दा उक्त कर्जा बढेको बताउँछन् ।

ट्रस्ट रिसिप्ट कर्जा ९० दिनको अवधिको हुने र ९० दिनपछि त्यसलाई वर्किङ क्यापिटलमा रुपान्तरण गर्दा दुबै कर्जामा वृद्धि देखिएको उनले बताए ।

राष्ट्र बैंकको डेपुटी गभर्नर डा. निलम ढुंगाना तिम्सिना चालु पुँजी कर्जा मार्गदर्शपछि धेरै चालु पुँजी कर्जा आवधिक कर्जामा रुपान्तरण भएर नियमति किस्ता भुक्तानी सुरु भएको बताउँछिन् ।

‘आवधिक कर्जा भएपछि साँवा ब्याज तिर्दै जानुपर्छ । चालु पुँजी कर्जाको जस्तो ब्याज भुक्तानीले मात्रै हुँदैन,’ तिम्सिनाले क्लिकमान्डुसँग भनिन्, ‘यसले कर्जा लिएपछि भुक्तानी पनि हुनुपर्छ भनेर एउटा सिस्टम बसाएको छ ।’

चालु पुँजी कर्जा मार्गदर्शनले वित्तीय स्रोतको सदुपयोगमा महत्वपूर्ण ‘रिफर्म’ सुरु भएको र त्यसको प्रभाव देखिन सुरु गरेको उनको दाबी छ ।

‘चालु पुँजी कर्जाका सम्बन्धमा राष्ट्र बैंकले गरेको नीतिगत सुधारले समग्र वित्तीय प्रणालीको स्वास्थ्य बलियो बन्दै गएको छ, क्षणिकरुपमा बजामा यसको नकारात्मक प्रभाव देखिए जस्तो भए पनि वित्तीय स्थायित्वमा महत्वपूर्ण योगदान दिन्छ,’ डेपुटी गभर्नर तिम्सिनाले भनिन् ।

प्रतिक्रिया