काठमाडौं । आयकर ऐनको दफा ५७ को छेडखानीबारेको प्रश्न लोकसेवा आयोगले परीक्षामा समावेश गरेको छ ।

बिहीबार लोकसेवा आयोगले लिएको राजस्व समूहको उपसचिव खुला प्रतिस्पर्धात्मक पदको परीक्षामा दफा ५७ को छेडखानी बारेको प्रश्न सोधिएको हो ।

तत्कालीन अर्थमन्त्री वर्षमान पुनले आयकर ऐनको दफा ५७ मा थप्न खोजेको प्रतिबन्धात्मक व्यवस्था संघीय संसदबाट संशोधन भएको थियो ।

‘राज्यलाई अर्बौं नोक्सान पुर्याउने गरी अर्थमन्त्री पुनले कसको स्वार्थमा गरे दफा ५७ मा छेडखानी ?’ शीर्षकमा क्लिकमान्डुले समाचार संप्रेषण गरेको थियो । समाचार प्रभावपछि संसदमा हलचल भएको थियो भने पहिलो पटक सरकारले संसदमा पेस गरेको आर्थिक विधेक संशोधन भएको थियो ।

२० अंकका लागि लोकसेवाले सोधेको प्रश्न यस्तो छ-

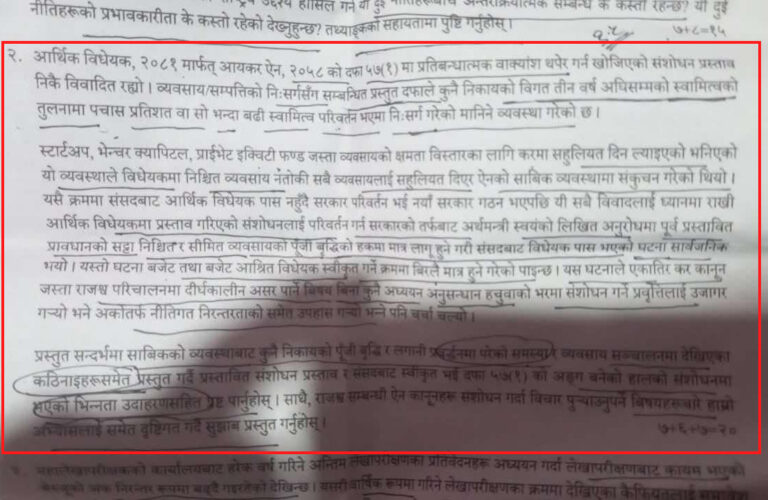

आर्थिक विधेयक, २०८१ मार्फत् आयकर ऐन, २०५८ को दफा ५७(१) मा प्रतिबन्धात्मक वाक्यांश थपेर गर्न खोजिएको संशोधन प्रस्ताव निकै विवादित रह्यो । व्यवसाय/सम्पत्तिको निःसर्गसँग सम्बन्धित प्रस्तुत दफाले कुनै निकायको विगत तीन वर्ष अघिसम्मको स्वामित्वको तुलनामा पचास प्रतिशत वा सो भन्दा बढी स्वामित्व परिवर्तन भएमा निःसर्ग गरेको मानिने व्यवस्था गरेको छ । स्टार्टअप, भेन्चर क्यापिटल, प्राईभेट इक्विटी फण्ड जस्ता व्यवसायको क्षमता विस्तारका लागि करमा सहुलियत दिन ल्याइएको भनिएको यो व्यवस्थाले विधेयकमा निश्चित व्यवसाय नतोकी सबै व्यवसायलाई सहुलियत दिएर ऐनको साबिक व्यवस्थामा संकुचन गरेको थियो । यसै क्रममा संसदबाट आर्थिक विधेयक पास नहुँदै सरकार परिवर्तन भई नयाँ सरकार गठन भएपछि यी सबै विवादलाई ध्यानमा राखि आर्थिक विधेयकमा प्रस्ताव गरिएको संशोधनलाई परिवर्तन गर्न सरकारको तर्फबाट अर्थमन्त्री स्वयंको लिखित अनुरोधमा पूर्व प्रस्तावित प्रावधानको सट्टा निश्चित र सीमित व्यवसायको पूँजी वृद्धिको हकमा मात्र लागू हुने गरी संसदबाट विधेयक पास भएको घटना सार्वजनिक भयो । यस्तो घटना बजेट तथा बजेट आश्रित विधेयक स्वीकृत गर्ने क्रममा बिरलै मात्र हुने गरेको पाइन्छ । यस घटनाले एकातिर कर कानून जस्ता राजस्व परिचालनमा दीर्घकालीन असर पार्ने बिषयबिना कुनै अध्ययन अनुसन्धान हचुवाको भरमा संशोधन गर्ने प्रवृत्तिलाई उजागर गर्यो भने अकोतर्फ नीतिगत निरन्तरताको समेत उपहास गर्यो भन्ने पनि चर्चा चल्यो । प्रस्तुत सन्दर्भमा साबिकको व्यवस्थाबाट कुनै निकायको पुँजी वृद्धि र लगानी प्रबर्द्धनमा परेको समस्या व्यवसाय सञ्चालनमा देखिएका कठिनाइहरूसमेत प्रस्तुत गर्दै प्रस्तावित संशोधन प्रस्ताव र संसदबाट स्वीकृत भई दफा ५७(१) को अंगग बनेको हालको संशोधनमा भएको भिन्नता उदाहरणसहित प्रष्ट पार्नुहोस् । साथै, राजस्व सम्बन्धी ऐन कानूनहरू संशोधन गर्दा विचार पुयाउनुपर्ने विषयहरूबारे हाम्रो अभ्यासलाई समेत दृष्टिगत गर्दै सुझाब प्रस्तुत गर्नुहोस् ।

यसरी रोकिएको थियो वर्षमानको योजना

आर्थिक विधेयक २०८१ मार्फत आयकर ऐनको दफा ५७ मा गरिएको संशोधनले अर्बौं पुँजीगत लाभ कर छली गर्ने बाटो खुलेको बारे क्लिकमान्डुमा समाचार प्रकाशन भएको थियो ।

तत्कालीन अर्थमन्त्री पुनले उत्पादन र उत्पादकत्व बढाउने गरी करका दरहरु तय गरेको दाबी गरे पनि आयकर ऐनको दफा ५७ स्वार्थका आधारमा संशोधन भएको शंका गर्न सकिने आधारहरु भेटिएका थिए ।

राष्ट्रिय सभाले थपेको संशोधनलाई प्रतिनिधि सभाले स्वीकार गरेसँगै पुँजी वृद्धि गरेर स्वामित्व परिवर्तन गर्ने तथा पुँजीगत लाभ कर छली गर्न सक्ने योजना रोकिएको थियो । तत्कालीन सत्तारुढ दल नेकपा एमालेको समर्थनमा अर्थमन्त्री वर्षमान पुनले प्रतिनिधिसभाबाट अनुमोदन गराएका दफा ५७ को संशोधन राष्ट्रिय सभाले पारित गरेको थिएन । आर्थिक विधेयक, २०८१ प्रतिनिधिसभाबाट असार १६ गते पारित भएपनि सो विधेयक राष्ट्रिय सभामा छलफल हुने क्रममा एमालेबाटै संशोधन प्रस्ताव परेको थियो । न्यौपानेको संशोधन प्रस्ताव असार २७ गते बसेको राष्ट्रियसभा वैठकमा नेपाली कांग्रेस र एमाले मिलेर पारित गर्नेका थिए । अर्थात, आयकर ऐनको दफा ५७ संशोधन बिनै आर्थिक विधेयक पारित भएको थियो ।

कांग्रेस र एमालेबीच सत्ता गठबन्धनको नयाँ समझदारी बनेर एमालले समर्थन फिर्ता लिएसँगै नेकपा माओवादी केन्द्रका अध्यक्ष पुष्पकमल दाहालको सरकार अल्पमतमा परेको थियो ।

राष्ट्रियसभाले दफा ५७ मा हुने हेरफेरलाई अस्वीकृत गर्दै आर्थिक विधेयक, २०८१ पारित गरेर सो विधेयक पुन प्रतिनिधिसभामा फिर्ता पठाएको थियो । त्यसपछि बसेको प्रतिनिधिसभा बैठकमा फिर्ता भएको विधेयकमाथि छलफल गरी पारित भएको थियो । प्रतिनिधिसभाले पनि राष्ट्रिय सभाले भनेअनुरुपकै विधेयक पारित गरेसँगै तत्कालीन अर्थमन्त्री पुनको योजना चकनाचुर भएको थियो । पुनले सीमित कम्पनीसँग मोलमोलाइँ गरेर उनीहरुसँगकै साँठगाँठमा साबिकको व्यवस्था संशोधनको प्रयास गरेका थिए।

राष्ट्रिय सभाले ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन भए पनि दफा ५७ को छुट स्टार्टअफ, भेन्चर क्यापिटल र प्राइभेट इक्युटीले मात्रै पाउने व्यवस्था गरेको थियो ।

उक्त संशोधनलाई प्रतिनिधि सभाले हुबहु स्वीकार गरेकाले सरकारबाट पाएको लाइसेन्सका कारण मूल्यांकन बढेका कम्पनीले पुँजी बढाएर स्वामित्व परिवर्तन गर्न सक्ने बाटो बन्द भएको हो ।

आर्थिक विधेयकको दफा ३६ को उपदफा ६ मार्फत निवर्तमान अर्थमन्त्री पुनले थप्न खोजेको प्रतिबन्धात्मक व्यवस्था राष्ट्रिय सभाले संशोधन गरेको थियो ।

राष्ट्रिय सभामा एमालेका तर्फमा सांसद रहेकी भगवती न्यौपानेले आयकर ऐनको दफा ५७ को उपदफा १ मा थप्न खोजिएको प्रतिबन्धात्मक हटाउन संशोधन प्रस्ताव दर्ता गरेकी थिइन् ।

कार्यव्यवस्था समितिको बैठकमा माओवादीका सांसदले समेत अर्थमन्त्री पौडेलले प्रस्ताव गरेको संशोधनमा सहमति जनाएका थिए ।

अर्थमन्त्री पौडेलले आर्थिक विधेयकको दफा ३६ को उपदफा ६ मा रहेको प्रतिबन्धात्मक व्यवस्थामा स्टार्टअफ, भेन्जर क्यापिटल र प्राइभेट इक्युटीको हकमा मात्रै ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन भएमा आयकर ऐनको दफा ५७ को व्यवस्था लागु नहुने व्यवस्था गरिएको राष्ट्रिय सभाको बैठकमा बताएका थिए।

उक्त संशोधनलाई प्रतिनिधि सभाको बैठकले स्वीकार गर्ने निर्णय गरेसँगै ठूला कम्पनीले पुँजी वृद्धि गर्दै स्वामित्व परिवर्तन गर्न सक्ने अवस्था अन्त्य भएको हो ।

गत असार १६ गते नै प्रतिनिधि सभाबाट पारित भएको आर्थिक विधयेक सोमबार राष्ट्रिय सभाले गरेको संशोधनसहित पुन पारित भएको छ ।

आर्थिक विधेयकको दफा ३६ (६) मार्फत् आयकर ऐन २०५८ को दफा ५७ मा पुनले गरेको ‘तर साबिकका सेयरवाला तथा साझेदारको सेयर संख्या र पुँजी यथावत रही नयाँ सेयरवाला तथा साझेदार थप भई पुँजी वृद्धि भएको अवस्थामा यो उपदफाको व्यवस्था लागू हुने छैन ।’ भन्ने प्रतिबन्धात्मक व्यवस्थालाई ‘तर स्टार्टअप, प्राइभेट इक्विटी र भेन्चर क्यापिटलको हकमा साबिकका सेयरवाला तथा साझेदारको सेयर संख्या र पुँजी यथावत रही नयाँ सेयरवाला तथा साझेदार थप भई पुँजी वृद्धि भएको अवस्थामा यो उपदफाको व्यवस्था लागू हुने छैन ।’ बनाइएको छ ।

दफा ५७ ले कुनै निकायमा ३ वर्षको अवधिमा ५० प्रतिशत वा सोभन्दा बढी स्वामित्व परिर्तन भएमा के गर्ने भन्ने व्यवस्था छ । आयकर ऐनको सो दफामा भएको वर्तमान व्यवस्थाअनुसार ३ वर्षको अवधिमा कुनै पनि कम्पनीको स्वामित्व ५० प्रतिशत वा सोभन्दा बढीले परिवर्तन भयो भने सो निकायले आफ्नो सम्पत्ति तथा दायित्व निःसर्ग गरेको मानिन्छ । यसैगरी कुनै एक आर्थिक वर्षमा २ पटक ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन भयो भने उक्त कम्पनीले २ पटक नै नयाँ आय विवरण बुझाउनु पर्छ । ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन भएको अवस्थामा स्वामित्व परिवर्तन हुनुअघि र पछिको भागलाई छुट्टाछुट्टै आय वर्षको रुपमा लिनु पर्छ ।

आय विवरण बुझाउँदा कम्पनीको दायित्वभन्दा सम्पत्ति बढी भएको अवस्थामा बढी भएको सम्पत्तिलाई आय मानेर २५ प्रतिशत आयकर तिर्नुपर्छ ।

तर, तत्कालीन अर्थमन्त्री वर्षमान पुनले आर्थिक विधेयकमार्फत् आयकर ऐनमा संशोधनको प्रस्ताव गर्दै कम्पनीमा पुराना सेयरधनी कायमै रहेको अवस्थामा थप पुँजी लगानी गर्दै ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन भएपनि दफा ५७ आकर्षित नहुने व्यवस्था गरेका थिए ।

तर अब कुनै कम्पनीले पुराना सेयरधनी कायम राख्दै थप सेयर जारी गरेर नयाँ सेयरधनी भित्र्याएमा आयकर ऐनको दफा ५७ अनुसार स्वामित्व परिवर्तन गरे आय विवरण बुझाउनु पर्दैन तर यो व्यवस्थाको लाभ स्टार्टअप, प्राइभेट इक्विटी र भेन्चर क्यापिटलले मात्र पाउनेछन् ।

प्रतिक्रिया