आर्थिक विधेयक २०८१ मार्फत अर्थमन्त्री वर्षमान पुनले केही कम्पनीलाई लाभ हुने गरी आयकर ऐनको दफा ५७ मा गरेको संशोधनले सेयर खरिद बिक्री नगरी पुँजी बढाएरै कम्पनीको स्वामित्व परिवर्तन गर्ने बाटो खुला गरेकाले आयकर ऐनको दफा ९५ क अनुसार धितोपत्र बजारमा सूचीकरण नभएका कम्पनीबाट अर्बौं पुँजीगत लाभकर असुल गर्ने बाटोसमेत बन्द हुने जोखिम सिर्जना भएको छ।

काठमाडौं । आर्थिक विधेयक २०८१ मार्फत आयकर ऐनको दफा ५७ मा गरिएको संशोधनले अर्बौं पुँजीगत लाभ कर छली गर्ने बाटो खुलेको छ ।

अर्थमन्त्री वर्षमान पुनले उत्पादन र उत्पादकत्व बढाउने गरी करका दरहरु तय गरेको दाबी गर्दै आए पनि आयकर ऐनको दफा ५७ स्वार्थका आधारमा संशोधन भएको शंका गर्न सकिने आधारहरु भेटिएका हुन् ।

अर्थ मन्त्रालय तथा आन्तरिक राजस्व विभागका केही उच्च अधिकारीहरु समेत आयकर ऐनको दफा ५७ मा गरिएको संशोधन शंकास्पद रहेको र दुरुपयोग हुन सक्ने स्वीकार गर्छन् ।

‘पटक पटक केही व्यक्तिको स्वार्थमा दफा ५७ संशोधन गर्ने प्रयास हुँदै आएको थियो,’ विभागका एक अधिकारीले क्लिकमान्डुसँग भने, ‘पुँजी बढाएर कम्पनीको स्वामित्व परिवर्तन गर्न सकिने गरि दफा ५७ मा गरिएको संशोधनले ठूलो मात्रामा पुँजीगत लाभकर छली गर्ने वैध बाटो खुला गरेको छ ।’

आन्तरिक राजस्व विभागका महानिर्देशक शिवलाल तिवारी लगानीकर्तालाई सहज बनाउन दफा ५७ मा संशोधन गरिएको दाबी गर्छन् ।

‘हामीले कसैको स्वार्थमा कानुन संशोधन गरेका होइनौं,’ तिवारीले भने, ‘साना कम्पनीमा पुँजी वृद्धि गर्न सहज होस् भनेर दफा ५७ संशोधन गरिएको हो । यदि यो व्यवस्थाको दुरुपयोग हुने सम्भावना देखियो भने संशोधन गर्न पनि सकिन्छ ।’

अर्थ मन्त्रालयको राजस्व व्यवस्थापन महाशाखाका प्रमुख धनीराम शर्मा आन्तरिक राजस्व विभागको प्रस्तावमा दफा ५७ संशोधन गरिएको बताउँछन् ।

‘केही साना सफ्टवेयर कम्पनीले दफा ५७ का कारण थप लगानी ल्याउन समस्या भएको भन्दै त्यसमा संशोधन हुनु पर्ने माग गरेका थिए,’ शर्माले भने, ‘त्यसका आधारमा हामीले दफा ५७ संशोधन गरेका हौं । यसमा कसैको स्वार्थ भएजस्तो लाग्दैन । यदि यो व्यवस्थाको दुरुपयोग भयो भने संशोधन गर्न सकिन्छ ।’

अर्थ मन्त्रालयका जिम्मेवार अधिकारीहरु स्वार्थरहित तरिकाले दफा ५७ संशोधन गरिएको भए पनि यो दफा दुरुपयोग हुन सक्ने सम्भावना भने देखिएको स्वीकार गर्छन् ।

‘हामीले सुविधा दिने र लगानीलाई सहज बनाउने विषयबाट मात्रै सोच्यौं,’ अर्थ मन्त्रालयका उच्च अधिकारीहरु भन्छन्, ‘अहिले यो दफा विश्लेषण गर्दै जाँदा पुँजीगत लाभ कर छली गर्न प्रयोग हुने सम्भावना देखिएको छ । कतै हतारमा दफा ५७ त संशोधन भएन भन्ने लाग्न थालेको छ ।’

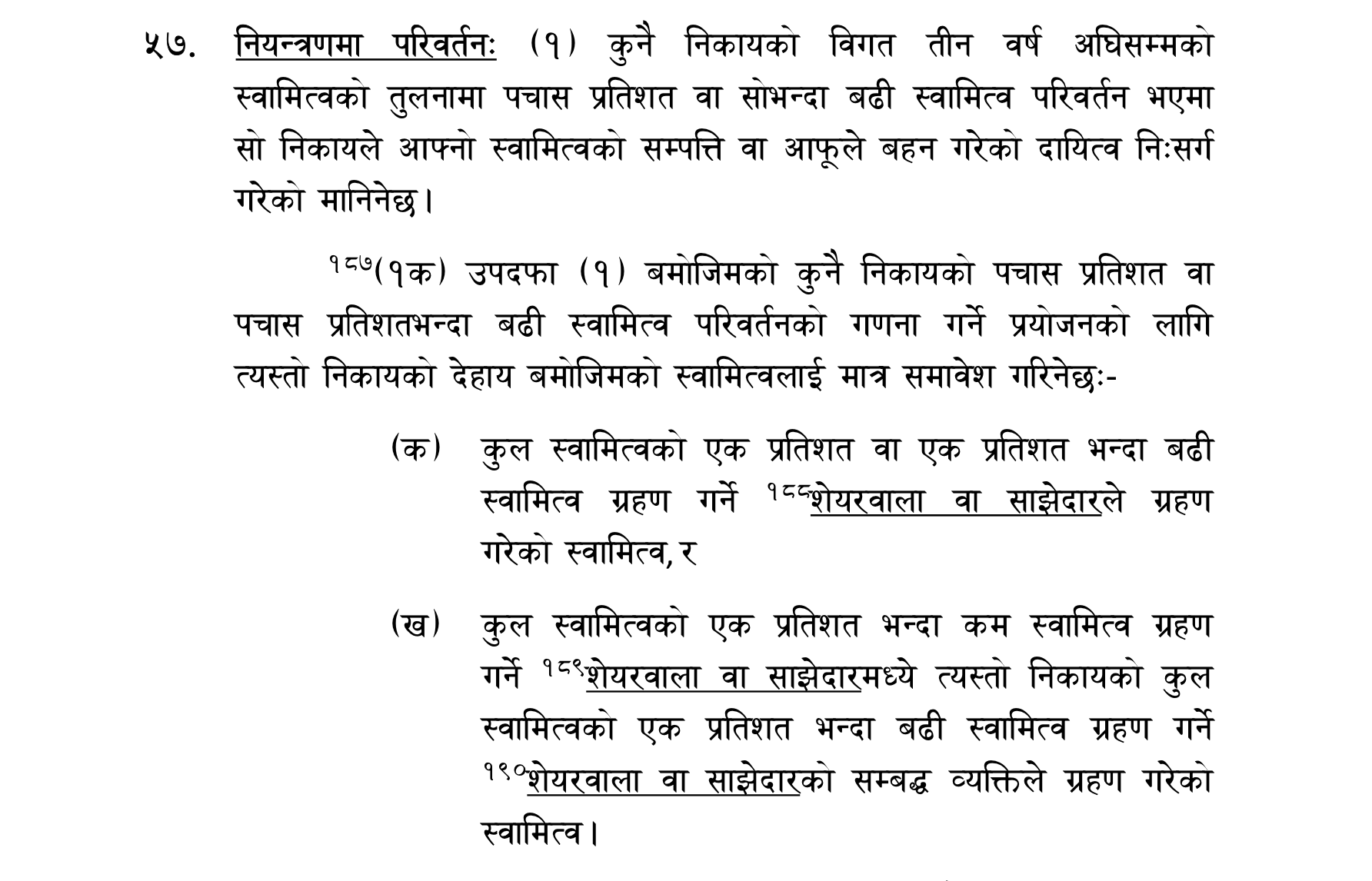

आयकर ऐनको दफा ५७ मा कुनै निकायमा ३ वर्षको अवधिमा ५० प्रतिशत वा सोभन्दा बढी स्वामित्व परिवर्तन भएमा के गर्ने भन्ने कानुनी व्यवस्था छ ।

आयकर ऐनमा भएको वर्तमान व्यवस्थाअनुसार ३ वर्षको अवधिमा कुनै कम्पनीको ५० प्रतिशत वा सोभन्दा बढी स्वामित्व परिवर्तन भयो भने सो निकायले आफ्नो सम्पत्ति तथा बहन गरेको दायित्व निसर्ग भएको मानिन्छ ।

यदि कुनै एक आर्थिक वर्षमा २ पटक ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन भयो भने उक्त कम्पनीले २ पटक नै नयाँ आय विवरण बुझाउनु पर्छ । ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन भएको अवस्थामा स्वामित्व परिवर्तन हुनुअघि र पछिको भागलाई छुट्टाछुट्टै आय वर्षको रुपमा लिनु पर्ने कानुनी व्यवस्था छ ।

आय विवरण बुझाउँदा कम्पनीको सम्पत्ति दायित्वभन्दा बढी भएको अवस्थामा बढी भएको सम्पत्तिमा २५ प्रतिशत आयकर तिर्नु पर्छ ।

यसका अतिरिक्त ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन भएमा स्वामित्व परिवर्तन हुनुभन्दा अघि सो निकायबाट भएको ब्याज खर्च, स्वामित्व परिवर्तन हुनु अघिको नोक्सानी, स्वामित्व अघिको खर्च समायोजन, स्वामित्व परिवर्तन हुनु अघि भएको ऋण लगानी डुबेमा समायोजन र स्वामित्व परिवर्तन हुनुअघि विदेशी आयका सम्बन्धमा दाखिला गरेको करलाई अगाडिको वर्षमा सार्न र स्वामित्व परिवर्तनपछि बिमकको हैसियतमा सो वर्षमा गरिएको भुक्तानीलाई खर्च कट्टा गर्न समेत पाइँदैन ।

५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन हुँदा कम्पनीलाई नयाँ सुरुवात मान्दै सरकारलाई आय विवरण बुझाउनु पर्छ ।

अर्थमन्त्री वर्षमान पुनले जेठ १५ गते आर्थिक ऐन मार्फत् आयकर ऐनमा संशोधन गर्दै कम्पनीमा पुराना सेयरधनी कायमै रहेको अवस्थामा थप पुँजी लगानी गर्दै ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन भएपनि दफा ५७ आकर्षित नहुने व्यवस्था बनाएका छन् । जसले गर्दा अब कुनै कम्पनीले पुराना सेयरधनी कायम राख्दै थप सेयर जारी गरेर नयाँ सेयरधनी भित्र्याएमा आयकर ऐनको दफा ५७ अनुसार स्वामित्व परिवर्तन भएको भन्दै आय विवरण बुझाउनु पर्ने व्यवस्थामा छुट पाएका छन् ।

यसअघि नयाँ सेयर जारी गरेर कम्पनीको सेयरधनी थप हुँदासमेत ५० प्रतिशत स्वामित्व परिवर्तन भए सम्पत्ति र दायित्व निसर्ग भएको मानिन्थ्यो ।

आयकर ऐनको दफा ५७ मा २७ शब्द थप गर्दै अर्थमन्त्री पुनले अर्बौं पुँजीगत लाभकर छली गर्ने वैध बाटो खुला गरिदिएका हुन्।

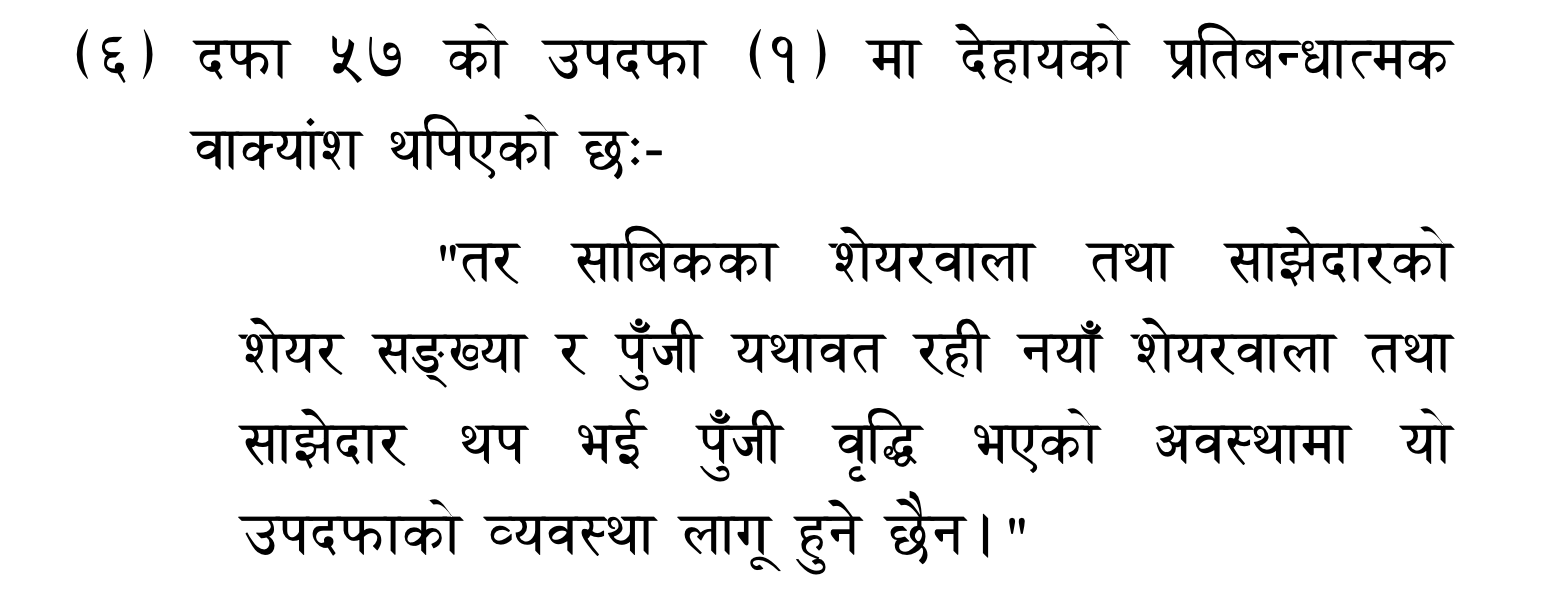

पुनले आयकर ऐनमा थपेका छन् , ‘तर साबिकका सेयरवाला तथा साझेदारको सेयर संख्या र पुँजी यथावत रही नयाँ सेयरवाला तथा साझेदार थप भई पुँजी वृद्धि भएको अवस्था यो उपदफाको व्यवस्था लागू हुने छैन ।’

‘दफा ५७ मा गरिएको संशोधनले पुँजीगत लाभ कर संकलन गर्ने बाटो बन्द भएको छ, यसमा ठूलो मिलेमतो छ । यो संशोधनमा कसको स्वार्थ छ भन्ने साउन १ गतेपछि थाहा हुँदै जाला’ आन्तरिक राजस्व विभागका एक पुर्वमहानिर्देशकले भने, ‘विगतमा पनि दफा ५७ संशोधन गर्न ठूलो दबाव आउँथ्यो। तर हामीले मानेका थिएनौं । अहिलेको विभागको नेतृत्व र अर्थ मन्त्रालयले किन यो व्यवस्था संशोधन गर्दा कुनै पुष्ट्याई दिन सकेको छैन । सेयर बिक्री नगरी पार मुल्यमा सेयर जारी गर्न दिएर कम्पनीको स्वामित्व परिवर्तन गर्न दिने कानुन राज्यको हितमा छैन । यसले पुँजीगत लाभकर छलि बढाउँछ । सेयर बिक्री गरेर भन्दा पनि नयाँ सेयर जारी गरी कम्पनीको स्वामित्व परिवर्तन हुने चलखेल बढ्छ ।’

कसका लागि गरियो संशोधन ?

२०७२ सालमा आयकर ऐनमा हाल संशोधन गरिएको व्यवस्था भएको भए एनसेलको स्वामित्व टेलियासोनेरियाबाट आजियटामा पुग्दा राज्यले अर्बौं रुपैयाँ पुँजीगत लाभ कर उठाउन सक्ने थिएन ।

पुँजीगत लाभकर सेयर किनबेचमा लागु हुन्छ ।

आयकर ऐनको दफा ९५ ‘क’ मा नेपाल धितोपत्र बोर्डमा सूचीकृत नभएको निकायको हितको नि:सर्गबाट लाभ हुँदा राज्यलाई अग्रिम पुँजीगत लाभकर तिर्नु पर्ने व्यवस्था छ ।

आयकर ऐन अनुसार स्वदेशी प्राकृतिक व्यक्तिले लाभ रकमको १० प्रतिशत, स्वदेशी कानुनी व्यक्तिले लाभ रकमको १५ प्रतिशत र विदेशी कानुनी र प्राकृतिक व्यक्तिले लाभ रकमको २५ प्रतिशत अग्रिम कर तिर्नुपर्छ ।

मलेसियन कम्पनी आजियटाले स्विडिस कम्पनी टेलियासोनेरियाबाट एनसेल खरिद गरेको थियो । आजियटाले टेलियाबाट ब्रिटिस भर्जीन आइल्याण्डमा दर्ता भएको रेनल्ड होल्डिङ खरिद गर्दै एनसेलमा आफ्नो ८० प्रतिशत स्वामित्व स्थापित गरेको थियो ।

रेनल्ड होल्डिङको सेयर कारोबार नेपालमा नभएको भन्दै आजियटाले पुँजीगत लाभकर तिर्नु नपर्ने दाबी गर्दै आयो । तर, सर्वोच्च अदालतले २०७५ माघमा पुँजीगत लाभ कर तिर्नु पर्ने फैसला गरेपछि एनसेल स्वामित्व हेरफेर प्रकरणमा सरकारले पुँजीगत लाभ उठाउन सकेको थियो ।

ठूला करदाता कार्यालयले ३ वर्षको अवधीमा ५० प्रतिशत स्वामित्व परिवर्तन भएको भन्दै आयकर ऐनको दफा ५७ अनुसार निर्धारण गरेको करको विवाद अझै सर्वोच्च अदालतमा विचाराधिन छ ।

कार्यालयका एक अधिकारी थप पुँजी लगानीमा दफा ५७ को व्यवस्था छुट हुने गरी गरिएको संशोधनले अदालतमा विचाराधिन मुद्दामा समेत असर पर्ने बताउँछन् । यसअघि टेलियाबाट एनसेलको स्वामित्व पुग्न सेयर कारोबार भएको थियो ।

आयकर ऐनमा हाल गरिएको संशोधनले सेयर खरिद बिक्री नगरी चुक्ता र जारी पुँजी बढाएर सेयर स्वामित्व परिवर्तन गर्ने बाटो खुल्ला गरेको छ । जसले गर्दा सेयर किनबेच नभई स्वामित्व परिवर्तन हुँदा आयकर ऐनको दफा ९५ क अनुसार पुँजीगत लाभकर लगाउने बाटो समेत बन्द हुनेछ ।

एनसेलकै उदाहरण लिँदा हाल १० करोड रुपैयाँ चुक्ता पुँजी भएको एनसेलले संशोधित व्यवस्थाको लाभ लिन नयाँ सेयर जारी गर्दै स्वामित्व परिवर्तित गर्न सक्थ्यो ।

सेयर जारी गर्नुपुर्व एनसेलले आफ्नो रिजर्भमा रहेको बाँडफाड गर्न मिल्ने सबै रकम लाभांशको रुपमा वितरण गर्न सक्थ्यो । त्यसपछि १० करोड चुक्ता पुँजीलाई १ अर्ब बनाउँदै १० करोड रुपैयाँको सेयरमा हालका सेयरधनीले लगानी गर्ने तथा ८० करोड रुपैयाँ आजियटाले लगानी गर्दै कम्पनीको ८० प्रतिशत स्वामित्व आफ्नो नाममा ल्याउन सक्थ्यो ।

कम्पनी ऐनमा प्राइभेट लिमिटेड कम्पनीले पार भ्यालु (१०० रुपैयाँ) मा सेयर जारी गर्ने व्यवस्था भएकाले एनसेलले जारी गरेको ८० करोड रुपैयाँ बराबरको सेयर आजियटाले खरिद गर्न सक्थ्यो ।

‘यस्तो व्यवस्था पहिला भएको भए ८० प्रतिशत स्वामित्व बापतको मुल्य टेलियालाई विदेशमा दिएर नेपालमा ८० करोड रुपैयाँ लगानी गर्दै एनसेलको स्वामित्व आजियटाले प्राप्त गर्न सक्थ्यो,’ ठूला करदाता कार्यालयका अधिकारी भने, ‘नेपालमा प्राय कम्पनीको चुक्ता पुँजी कम हुन्छ । अब कम्पनीको स्वामित्व परिवर्तन गर्न सेयर किनबेच गर्ने भन्दा पनि कम्पनीमा रहेका बाहलवाला सेयरधनीलाई माइनरिटीमा ल्याउने गरी नयाँ सेयर जारी गर्ने अभ्यास बढ्छ । आयकर ऐनमा गरिएको संशोधनले क्रमश: पुराना सेयरधनीको सेयर आफैं खरिद गर्दै १ रुपैयाँ पनि पुँजीगत लाभ कर नतिरी कम्पनीको पूर्णस्वामित्व आफ्नो नाममा ल्याउने बाटो खुलेको छ । कुनै अध्ययन नगरी आएको यो प्रावधानले राज्यलाई अर्बौं नोक्सान गर्छ।’

आयकर ऐनको दफा ५७ मा गरिएको संशोधनले साविकका सेयरवाला तथा साझेदारको सेयरसंख्या र पुँजी यथावत रही नयाँ सेयरवाला र साझेदार थप भई पुँजी वृद्धि भएको अवस्थामा दफा ५७ लागू हुँदैन ।

यसअघिको कानुनमा ३ वर्षको अवधीमा ५० प्रतिशत स्वामित्व परिवर्तन भएको अवस्थामा सम्पत्ति र दायित्व नि:सर्ग भएको मान्नु पर्ने व्यवस्था थियो ।

यसअघि सेयर स्वामित्व परिवर्तनमा अर्बौं रुपैयाँ पुँजीगत लाभ कर तिरेको एनसेलले आगामी दिनमा ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन गर्दा अर्थमन्त्री पुनले गरेको संशोधनबाट लाभ लिन सक्ने देखिन्छ ।

किनभने, दुरसञ्चार ऐनको दफा ३३ मा टेलिकम कम्पनीमा विदेशी कानुनी र प्राकृतिक व्यक्ति तथा स्वदेशी कानुनी व्यक्तिको ५० प्रतिशतभन्दा स्वामित्व भएमा कम्पनीको लाइसेन्स अवधी समाप्त भएपछि कम्पनीको सबै सम्पत्ति सरकारको हुने कानुनी व्यवस्था छ ।

तर, टेलिकम कम्पनीको ५० प्रतिशत स्वामित्व स्वदेशी प्राकृतिक व्यक्तिको भएको अवस्थामा कम्पनीको सम्पत्ति सरकारले लिन सक्ने व्यवस्था छैन। हाल आजियटाबाट एनसेलको स्वामित्व लिने गरी सम्झौता गरेका नेपाली मुलका नागरिक शतिशलाल आचार्यले रेनल्ड होल्डिङको स्वामित्व आफ्नो नाममा सार्ने सम्भावना थियो ।

रेनल्ड होल्डिङको स्वामित्व आफ्नो नाममा सार्दा आयकर ऐनको दफा ५७ बमोजिम सम्पत्ति र दायित्व बिक्री गरेको मान्दै नयाँ विवरण बुझाउनु पर्ने तथा आयकर ऐनको दफा ९५ क बमोजिम कर निर्धारण हुन सक्ने सम्भावना हुने थियो ।

अब शतिशलालले माथि उल्लेख गरिए जस्तै कम्पनीको पुँजी वृद्धि गर्ने निर्णय गर्दै एनसेलको ५० प्रतिशतभन्दा बढी सेयर प्राकृतिक व्यक्तिको नाममा सार्ने सहज अवसर सिर्जना भएको छ । आजियटाबाट रेनल्ड होल्डिङको स्वामित्व प्राप्त गर्ने गरी सम्झौता गरिसकेका शतिशलालले एनसेल प्रालिको चुक्ता पुँजी १० करोड रुपैयाँबाट बढाउँदै १ अर्ब वा आवश्यकताअनुसार बनाउँदै ५० प्रतिशतभन्दा बढी स्वामित्व प्राकृतिक व्यक्तिको नाममा लिन सक्छन् ।

नेपाली प्राकृतिक व्यक्तिको नाममा एनसेलको सेयर स्वामित्व प्राप्त भएमा एनसेलको लाइसेन्स अवधि समाप्त भएपछि सरकारले एनसेलको सम्पत्तिमाथि दाबी गर्न सक्ने छैन ।

यस्तै, अर्को व्यक्तिको नाममा जलविद्युत र अन्य कम्पनी खोलेका व्यवसायीले कम्पनीको पुँजी बढाउँदै स्वामित्व आफ्नो नाममा लिन सक्नेछन् । र, कम्पनीमा रहेका पुराना सेयरधनीलाई क्रमश हटाउँदै सबै कम्पनी नै आफ्नो नाममा ल्याउन सक्नेछन् ।

यसअघि दफा ५७ मा भएको व्यवस्था अनुसार कुनै पनि कम्पनीमा ५० प्रतिशतभन्दा बढी नियन्त्रणमा परिवर्तन भए सम्पत्ति र दायित्व निसर्ग भएको मानिने व्यवस्था थियो । जसले गर्दा थप नयाँ सेयर जारी गर्दै सेयरधनी थप गर्ने भन्दा पनि सेयर बिक्री गर्दै कम्पनीको स्वामित्व परिवर्तन हुने गरेको थियो ।

आयकर ऐनको दफा ५७ मा गरिएको परिवर्तनले ठूलो मुल्यांकन भएका कम्पनीमा समेत पुँजीगत लाभ कर असुल हुने बाटो बन्द भएको छ ।

‘यदि आफूले अर्काको नाममा कम्पनी नखोलेको अवस्था भएमा पुराना सेयरधनीले गरेको कम्पनीको मुल्यांकन वापतको मुल्य अन्य स्रोतबाट दिँदै १०० रुपैयाँ सेयर जारी गर्न लगाएर कम्पनीको स्वामित्व लिने गतिविधि बढ्छ,’ स्रोतले भन्यो, ‘दफा ५७ मा गरिएको संशोधनले दफा ९५ क पनि काम नलाग्ने बनाईदियो । राज्यलाई अर्बौं नोक्सान हुने गरी अपराध अर्थमन्त्रीज्यूले कसरी गर्नु भयो भन्ने क्रमश: खुल्दै जाला ।’

दफा ५७ मा भएको संशोधनले बर्ल्डलिंक, चाइनिज ईभी बिवाइडीको नेपालका लागि आधिकारिक बिक्रेता साइमेक्स इंक, बोटलर्स नेपालजस्ता कम्पनीलाई पनि लाभ हुने स्रोतको दाबी छ ।

‘बर्ल्डलिंकमा केही कम्पनीले लगानी गर्न चाहेका छन् । अब कम्पनीको सेयर बिक्री गर्नु भन्दा पार भ्यालुमा नयाँ सेयर जारी गर्ने ठाउँ दफा ५७ को संशोधनले दिएको छ,’ स्रोतले भन्यो-‘यो व्यवस्था साँच्चै कम्पनीमा लगानी बढाउन सहज हुने गरी भएको हो वा कसैको स्वार्थमा भएको बिस्तारै खुल्दै जाला । कसैको स्वार्थ नभई यस्तो प्रकारको संशोधन सम्भव हुँदैन ।’

प्रतिक्रिया