काठमाडौं । बैंक तथा वित्तीय संस्थासँग यस्तो सम्पत्ति हुन्छ जुन उनीहरु बेच्न पनि सक्दैनन् र राखिरहन पनि । पछिल्लो समय बैंकहरुका लागि टाउको दुखाइको विषय बनेका यस्ता सम्पत्ति हुन्, गैरबैंकिङ सम्पत्ति ।

बेच्न र होल्ड गरिरहन गाह्रो परेको यस्ता सम्पत्ति पछिल्लो समय थेग्नै नसक्ने मात्रामा बढेका हुन् ।

यस्ता सम्पत्ति होल्ड गरिरहनु पर्दा एकातिर बैंकहरुको नियमित बिजेनसमा ध्यान घटेको छ भने अर्कातिर वितरणयोग्य नाफामा गम्भीर प्रभाव परेको छ ।

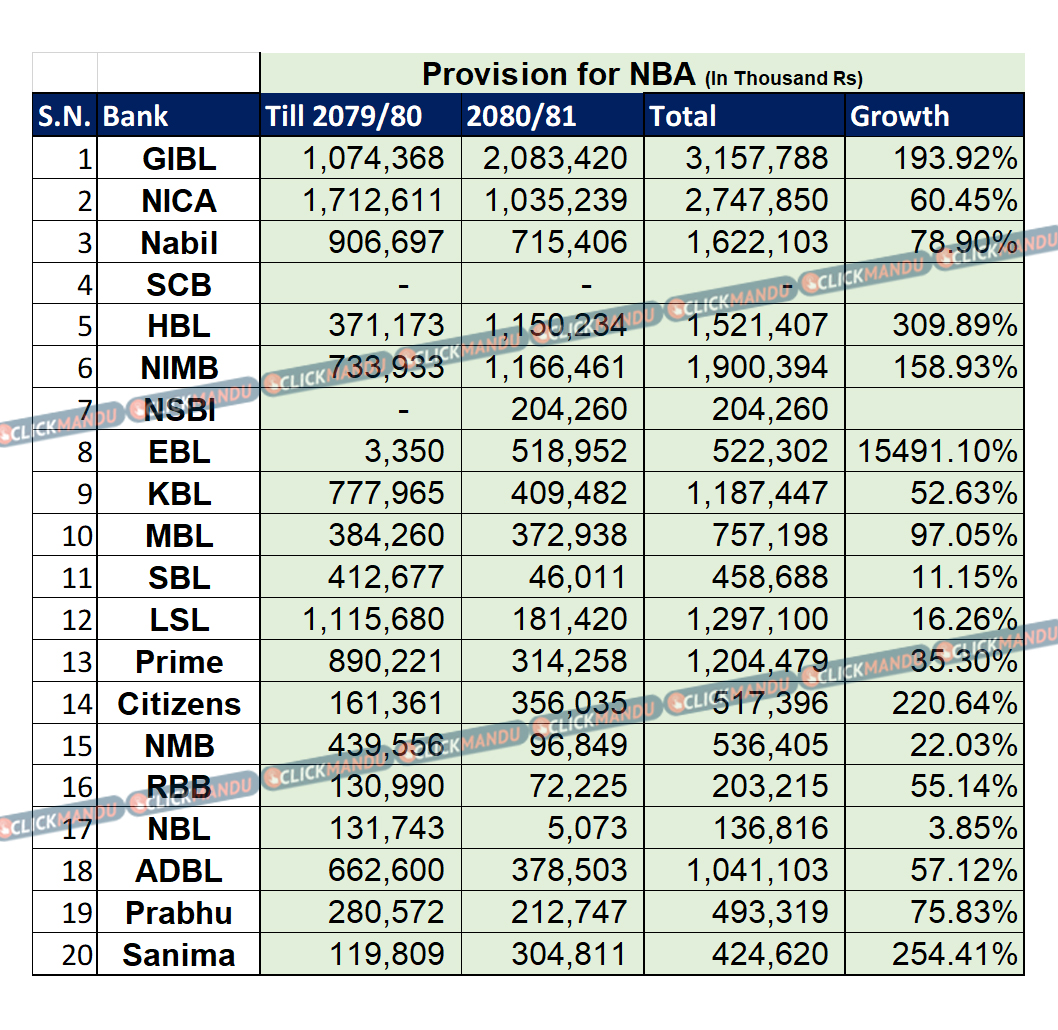

वाणिज्य बैंकहरुको उदाहरण लिने हो भने गैरबैंकिङ सम्पत्तिका लागि २०८० असार मसान्तसम्म १० अर्ब ३१ करोड रुपैयाँबराबरको प्रोभिजन गरेका थिए । तर, आर्थिक वर्ष २०८०/८१ मा यस्तो प्रोभिजन एकैवर्ष ९ अर्ब ६२ करोड रुपैयाँ बढेको छ ।

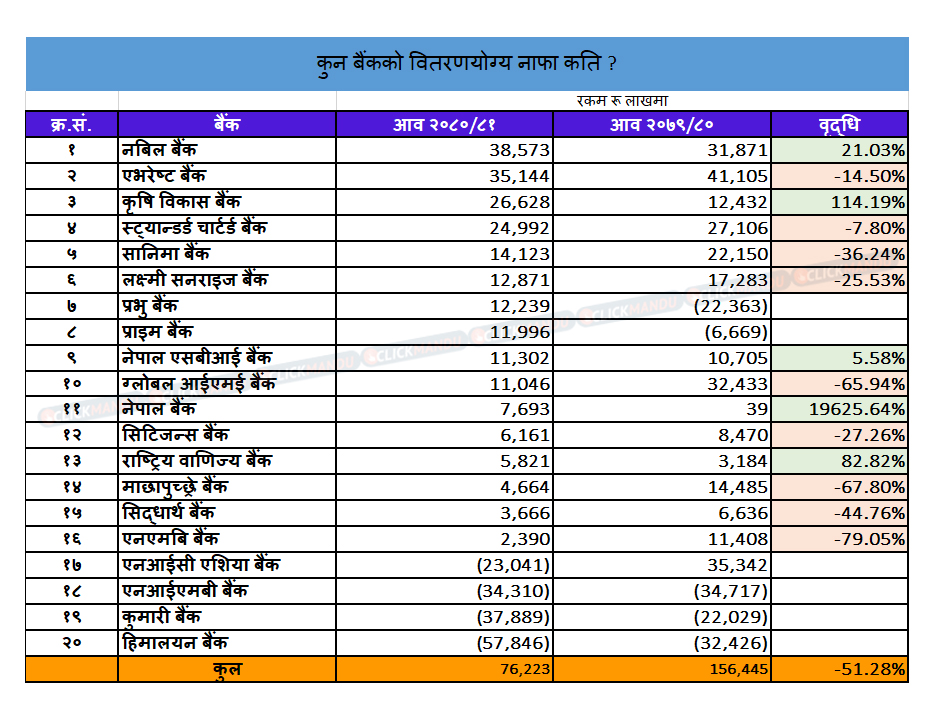

फलस्वरूप वाणिज्य बैंकहरूको वितरणयोग्य नाफा निकै कम कायम भएको छ । गत आर्थिक वर्ष बैंकहरूले ६४ अर्ब १५ करोड रूपैयाँ बराबरको खुद नाफा गर्दा वितरणयोग्य नाफा ७ अर्ब ६२ करोड रूपैयाँ मात्र छ । अघिल्लो वर्ष उनीहरूको खुद नाफा ५६ अर्ब ५७ करोड रूपैयाँ हुँदा वितरणयोग्य नाफा १६ अर्ब २० करोड थियो ।

गैरबैंकिङ सम्पत्तिका लागि एकैवर्ष १० अर्ब रुपैयाँ बराबरको प्रोभिजन थप्नु बैंकहरूको वितरणयोग्य नाफा कम हुनुको मुख्य कारण मानिएको छ ।

बैंकहरुले निष्क्रिय कर्जाका लागि सतप्रतिशत नोक्सानी व्यवस्था (प्रोभिजन) गर्नुपर्ने व्यवस्था छ । यस्तो प्रोभिजन ती सम्पत्ति नसल्टाएसम्मको लागि गर्नुपर्छ ।

कर्जा निष्क्रिय भएर उठ्न नसक्ने स्थितिमा पुगेपछि बैंकहरुले धितो लिलामी गर्ने गर्छन् । लिलामी गरेर कर्जा उठाउने क्रममा धितो नबिके बैंकहरुले गैरबैंकिङ सम्पत्तिका रुपमा सकार्नु पर्छ । गैरबैंकिङ सम्पत्तिलाई उनीहरुले बैंकिङ सम्पत्ति पनि बनाउन सक्छन् ।

पछिल्लो समय बैंकहरुले होल्ड गरेको जग्गा हदबन्दीभन्दा बढी रहेको र घरजग्गा कारोबार पनि मन्दी छाएको कारण कर्जाका लागि धितो राखेका सम्पत्ति बिक्न सकेका छैनन् । यसरी आफैंले सकार्नुपरेको गैरबैंकिङ सम्पत्ति अहिले बैंकहरुलाई घाँडो बनेको हो ।

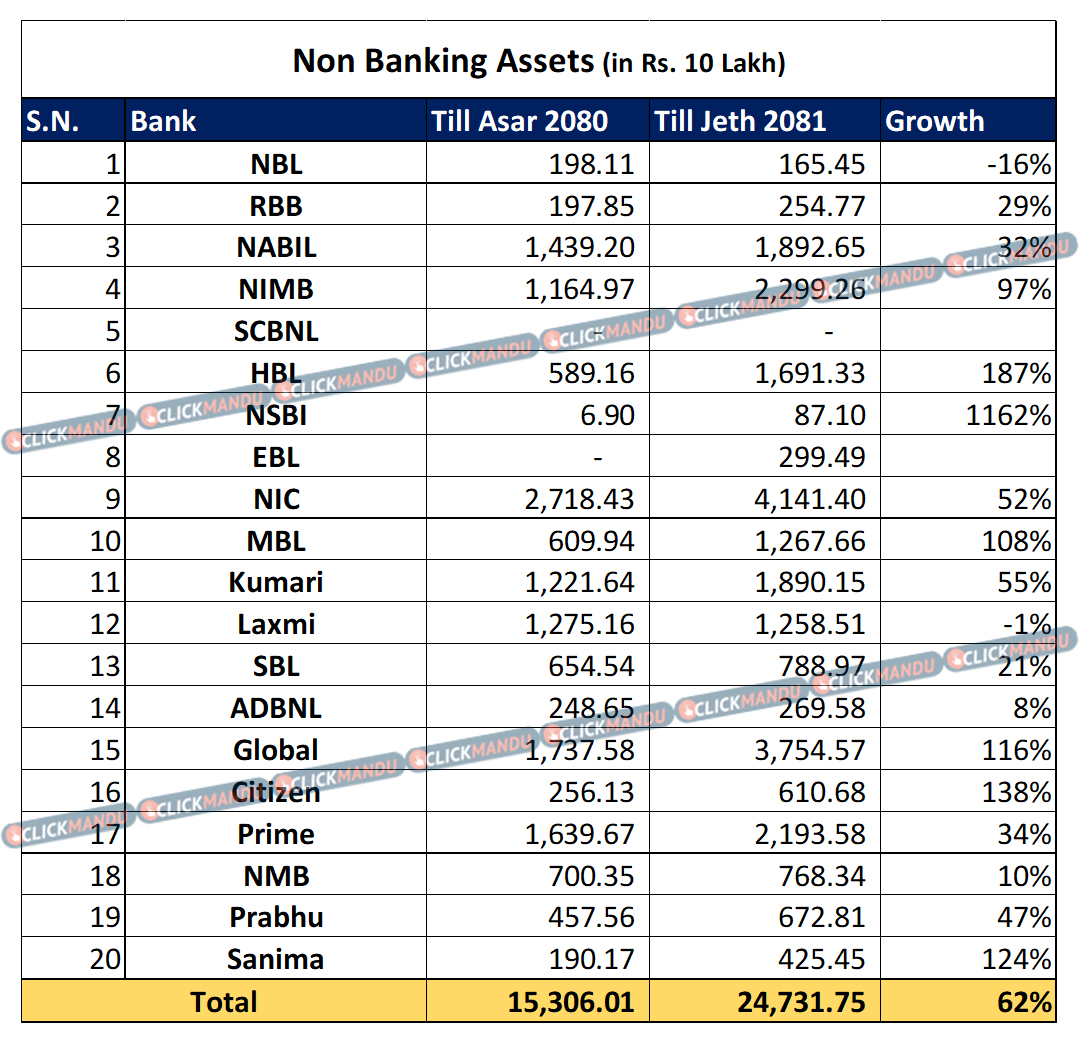

२०८१ असार मसान्तसम्म वाणिज्य बैंकहरुले गैरबैंकिङ सम्पत्तिका लागि गरेको प्रोभिजन १९ अर्ब ९३ करोड रुपैयाँ कायम भएको छ । उनीहरुको गैरबैंकिङ सम्पत्तिको आकार पनि प्रोभिजनभन्दा केही बढी हुन्छ भन्ने बुझनुपर्छ ।

नोक्सानी व्यवस्थाको अद्यावधिक तथ्यांकअनुसार वाणिज्य बैंकहरुमध्ये सबैभन्दा बढी गैरबैंकिङ सम्पत्ति ग्लोबल आईएमई बैंकको छ । बैंकको यस्तो सम्पत्तिका लागि गरेको प्रोभिजन एकैवर्ष सर्वाधिक २ अर्ब ८ करोड रुपैयाँले बढेर ३ अर्ब १५ करोड पुगेको हो ।

दोस्रो धेरै गैरबैंकिङ सम्पत्ति हुने बैंक एनआईसी एशिया हो । एनआईसीले २ अर्ब ७५ करोड रुपैयाँ बराबरको प्रोभिजन गरेको छ ।

एक वर्षमा धेरै गैरबैंकिङ सम्पत्ति बढ्ने बैंक नेपाल इन्भेस्टमेन्ट मेगा हो । बैंकको यस्तो सम्पत्तिका लागि गरेको प्रोभिजन १ अर्ब १६ करोडले बढ्दा हिमालयनको १ अर्ब १५ करोड र एनआईसीको १ अर्ब ४ करोडले विस्तार भएको छ ।

एक वर्षमा सर्वाधिक दरले गैर बैंकिङ सम्पत्ति बढ्ने बैंक एभरेस्ट हो । एभरेस्टको यस्तो सम्पत्ति ३३ लाख ५० हजारबाट १ सय ५५ गुणाले बढेको छ । बैंकले गैरबैंकिङ सम्पत्तिका लागि ५२ करोड रुपैयाँ प्रोभिजन गरेको छ ।

एक वर्षको अवधिमा हिमालयनको निष्क्रिय कर्जा ३१० प्रतिशत, सानिमाको २५४ प्रतिशत, सिटिजन्सको २२१ प्रतिशत, ग्लोबल आईएमईको १९४ प्रतिशत र इन्भेस्टमेन्टको १५९ प्रतिशतले विस्तार भएको छ ।

गत वर्षसम्म गैरबैंकिङ सम्पत्ति नभएको नेपाल एसबीआईको पनि यस्तो सम्पत्ति थपिएको छ । बैंकले एकैवर्ष २० करोडको प्रोभिजन गरेको छ ।

हालसम्म गैरबैंकिङ सम्पत्ति नभएको एकमात्र बैंक स्ट्यान्डर्ड चार्टर्ड हो ।

राष्ट्र बैंकको तथ्यांकअनुसार जेठ मसान्तसम्म बैंकहरुसँग २४ अर्ब ७३ करोड रुपैयाँ बराबरको गैर बैंकिङ सम्पत्ति छ ।

केन्द्रीय बैंकका अनुसार सबैभन्दा बढी गैरबैंकिङ सम्पत्ति एनआईसी एशियाको ४ अर्ब १४ करोड बराबरको छ भने ग्लोबल आईएमईको ३ अर्ब ७५ करोड रुपैयाँ बराबरको रहेको छ ।

प्रतिक्रिया