काठमाडौं । बैंक तथा वित्तीय संस्थाले प्रकाशन गरेको गत आर्थिक वर्षको वित्तीय विवरणले लगानीकर्ता र आम सर्वसाधारणमा प्रश्नैप्रश्न खडा गरेको छ ।

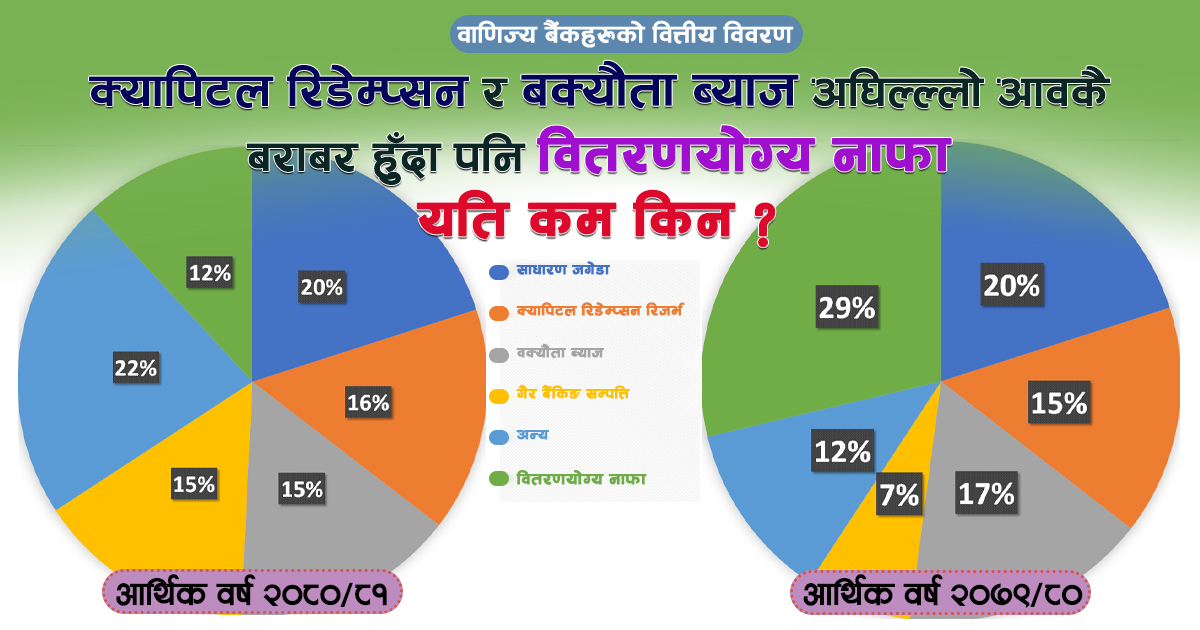

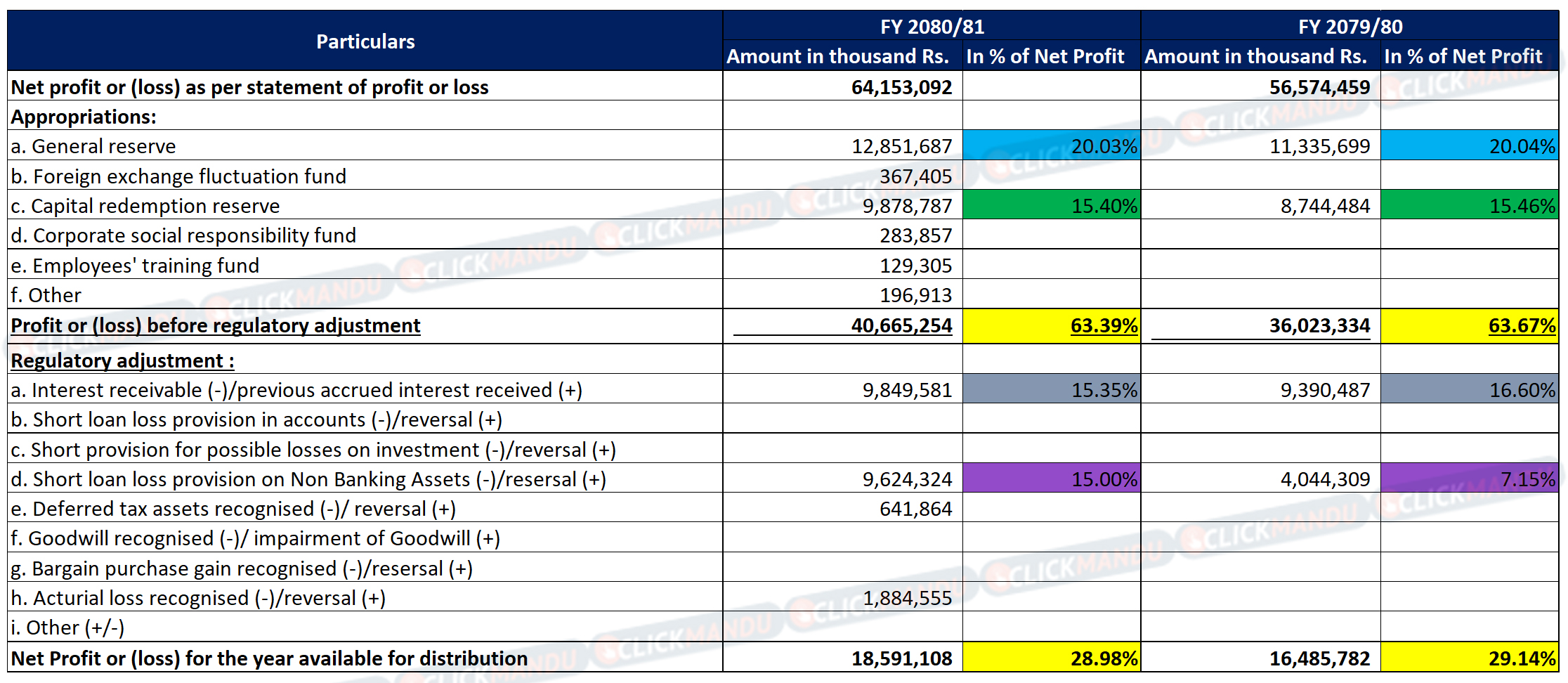

आव २०८०/८१ मा ६४ अर्ब १५ करोड रुपैयाँ खुद नाफा कमाएका बैंकहरुको वितरण योग्य नाफा ७ अर्ब ६२ करोड रुपैयाँमात्र छ । अर्थात् जति नाफा कमाएका छन् त्यसको १२ प्रतिशतमात्र लाभांशको रुपमा बाँड्न मिल्ने देखिएको छ ।

अब यहाँ प्रश्न आउँछन्, बाँकी ८८ प्रतिशत नाफा कसले राख्छ ? कहाँ खर्च हुन्छ ? अर्बौं नाफा कमाएको भनी आरोप लाग्ने बैंकले लगानीकर्तालाई वास्तवमा यति कममात्रै किन वितरण गर्छन् ?

यी र यस्तै प्रश्न सरोकारवालासँग हुन्छ । बैंकको प्रमुख कार्यकारी अधिकृत र उच्च व्यवस्थापनमा रहेकाले पनि यी प्रश्नको जवाफ दिँदादिँदा थाक्छन् ।

अब यही प्रश्नको जवाफ खोजौं ।

बैंकहरुले कमाएको सबै नाफा सेयरधनीलाई दिन मिल्दैन । बैंकहरुले भविष्यको दायित्व अनुमान गरेर र बैंक तथा वित्तीय संस्थाको नियामक नेपाल राष्ट्र बैंकले तोकेबमोजिम विभिन्न शीर्षकमा सम्भावित नोक्सानी व्यवस्था गर्नुपर्छ ।

जस्तो कि कुल नाफाको २० प्रतिशत साधारण जगेडा कोषमा राख्नुपर्छ, डिबेन्चर जस्ता उपकरण जारी गर्दा डिबेन्चर इकाइधनीलाई सावाँब्याज फिर्ता गर्ने प्रतिबद्धतासहितको पुँजी फिर्ता जगेडा (क्यापिटल रिडेम्प्सन रिजर्भ) का लागि रकम जुटाउनुपर्छ, संस्थागत सामाजिक उत्तरदायित्व बहन गर्नुपर्छ, कर्मचारीलाई तालीम दिन कोषमा रकम राख्नुपर्छ । यतिमात्रै होइन राष्ट्र बैंकको निर्देशनबमोजिम वक्यौता ब्याज नियमनकारी कोष (रेगुलेटरी रिजर्भ)मा राख्नुपर्छ तथा गैरबैंकिङ सम्पत्ति बराबर नोक्सानी व्यवस्था पनि गर्नुपर्छ ।

यस्ता दर्जन बढी शीर्षकमा छुट्यार बाँकी रहेको रकममात्र सेयरधनीलाई बाँड्न मिल्छ ।

आव २०८०÷८१ मा वाणिज्य बैकहरुको खुद नाफा १३.४% ले बढेर ६४.१५ अर्ब पुगेको छ । यसको आधारमा कुल पुँजीमा अनुपात ९.०६ प्रतिशत छ । अघिल्लो आव ८.५५ प्रतिशत रहेको यस्तो प्रतिफल यस वर्ष केही सुधारिएको हो ।

कुल पुँजीमा अनुपात बढे पनि लगानीकर्ताले गत आवको भन्दा बढी लाभांश नपाउने देखिएको छ ।

वित्तीय विवरणअनुसार बैंकहरुको हालसम्मको वितरणयोग्य नाफा ७ अर्ब ६२ करोडमात्र छ जुन अघिल्लो आव अन्त्यसम्मको १६ अर्ब २४ करोडको आधाभन्दा पनि कम हो ।

०००

४५ प्रतिशत रकम कुनै न कुनै दिन बन्छ वितरणयोग्य

बैंकहरुले गत आवको नाफामध्ये छुट्याएको ४५ प्रतिशत रकम एकदिन लगानीकर्ताले लाभांशका रुपमा पाउने रकम हो । लगानीकर्ताले कुनै न कुनै दिन लाभांशको रुपमा पाउने रकममध्ये पुँजी फिर्ता जगेडा कोष, ब्याज बक्यौता र गैरबैंकिङ सम्पत्तिका लागि गरिएको प्रोभिजन १५–१५ प्रतिशत छ ।

पूर्व बैंकर तथा बैंकिङ विज्ञ पर्शुराम कुँवर क्षेत्री क्यापिटल रिडेम्सन रिजर्भ, उठाउनुपर्ने ब्याज र गैरबैंकिङ सम्पत्तिका लागि गरेको नोक्सानी व्यवस्थाको रकम कुनै न कुनै दिन लगानीकर्ताले लाभांको रुपमा पाउने रकम भएको बताउँछन् । ‘लगानीकर्ता ध्यान दिनु पर्ने कुरा के हो भने यो पैसा कहीँ गएको छैन, त्यो बैंकमै छ,’ क्षेत्रीले भन्छन् । क्षेत्रीका अनुसार भुक्तानी अवधि पछि क्यापिटल रिडेम्सन रिजर्भमा रहेको रकम वितरणयोग्य नाफामा उपलब्ध हुनेछ । त्यस्तै, अर्थतन्त्रमा अलिकति सुधार हुने वित्तिकै व्याज उठ्छ र गैरबैंकिङ सम्पत्तिका लागि गरेको नोक्सानी व्यवस्था वितरणयोग्य नाफामा रूपान्तरण हुनेछ ।

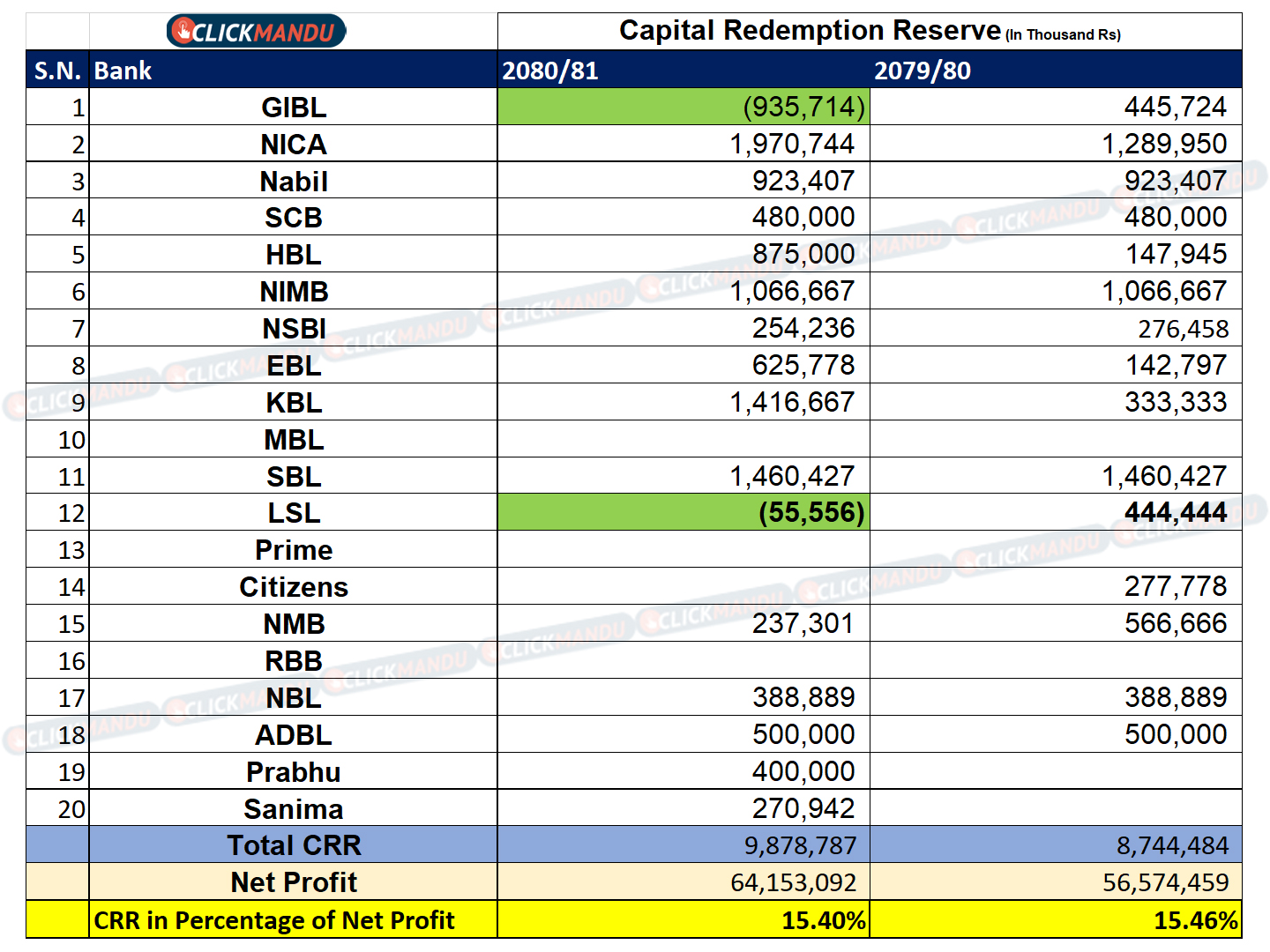

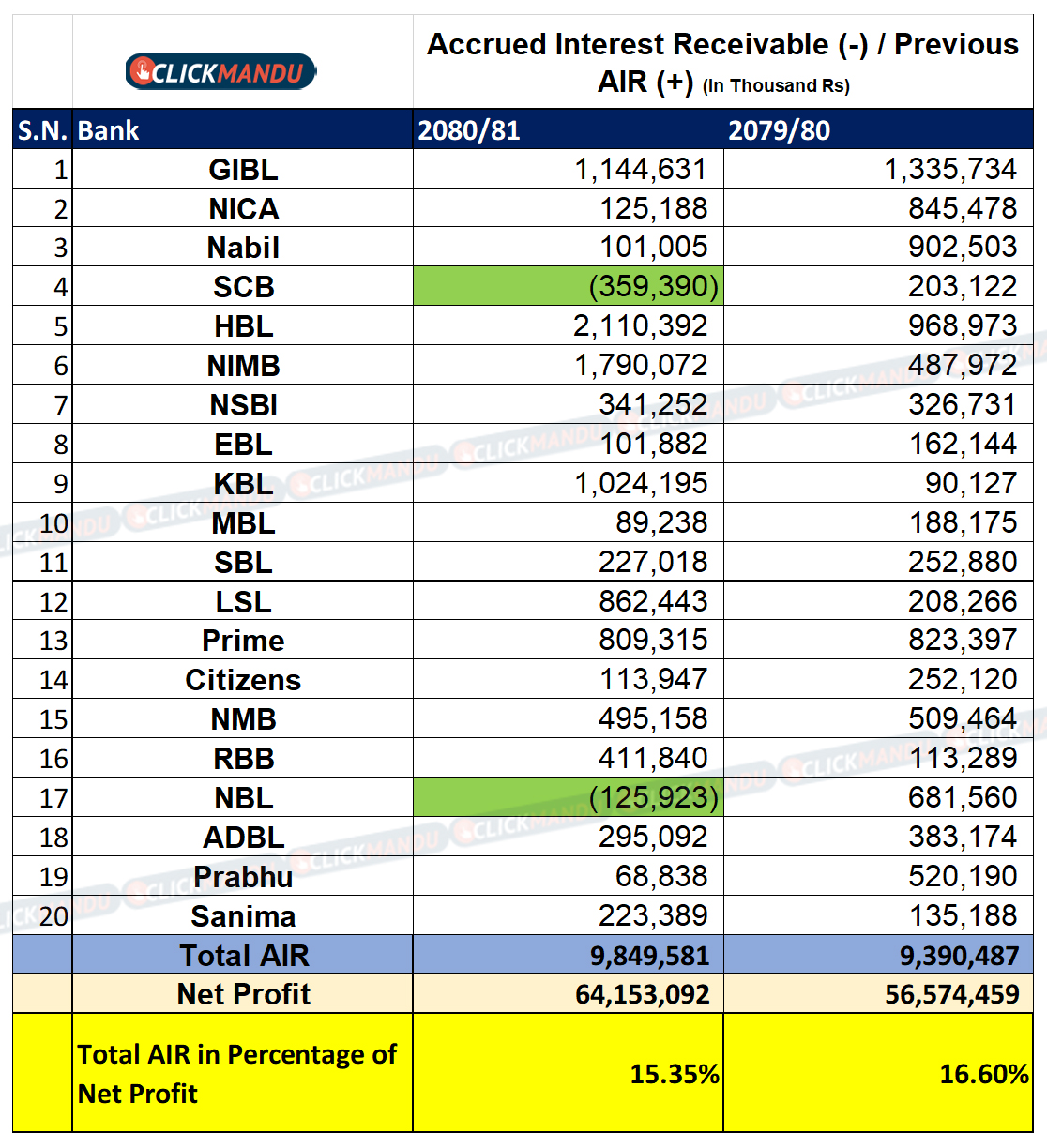

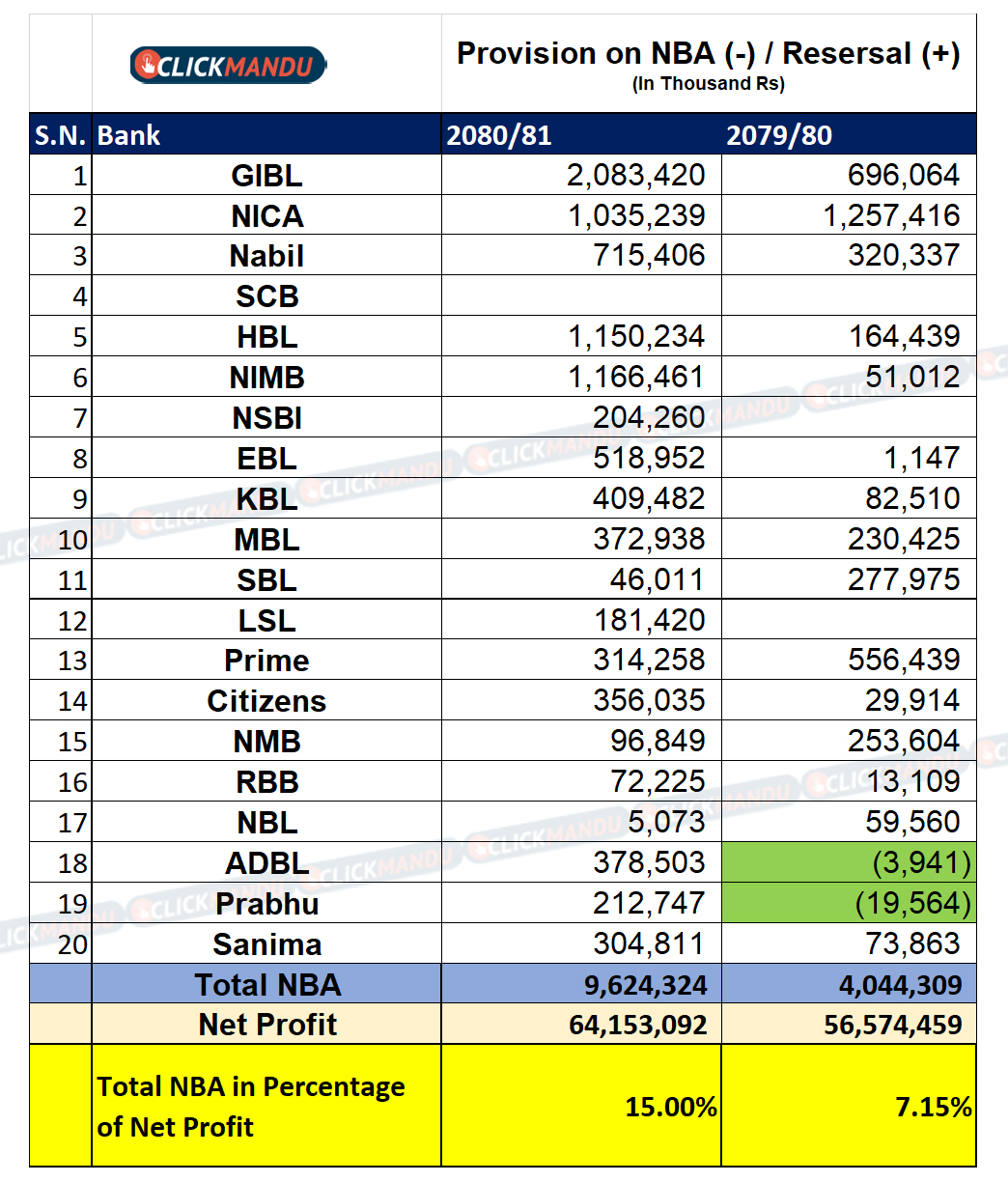

‘गत आवको वित्तीय विवरण हेर्दा क्यापिटल रिडेम्सन रिजर्भमा वाणिज्य बैंकहरुले ९.८८ अर्ब छुट्याएका छन् भने उठ्न बाँकी ब्याज ९.८५ अर्ब छ,’ उनले भने, ‘गैर बैंकिङ सम्पत्ति वापत सतप्रतिशत अर्थात् ९.६२ अर्ब नोक्सानी व्यवस्था गरिएको छ ।’

यी ३ शीर्षकमा नाफाको ४५ प्रतिशत छुट्याइएको छ । यसका कारणले पनि वितरणयोग्य नाफा न्यून देखिएको उनको भनाइ छ । ‘उपरोक्त ३ शीर्षकबाहेक १२.८५ अर्ब रुपैयाँ (नाफाको २० प्रतिशत) साधारण जगेडा कोषमा छुटयाईएको छ । यसले बैंकको पुँजीलाई मजबुद गर्दछ र बैंकको ग्रोथलाई समर्थन गर्दछ,’ उनले भने ।

क. क्यापिटल रिडेम्सन रिजर्भमा साढे ९ अर्ब

वाणिज्य बैंकहरुले गत आवको नाफाबाट १५..४ प्रतिशत रकम अर्थात् ९ अर्ब ८८ करोड रुपैयाँ पुँजी फिर्ता जगेडा कोषमा राखेका छन् । डिबेन्चर जस्ता फिर्ता गर्ने पुँजी सावाँ फिर्ता भएको वर्ष यो रकम वितरणयोग्य नाफामा गणना गरिन्छ ।

डिबेन्चरको प्रकृतिअनुसार यसका इकाइधनीलाई प्रतिफल दिने प्राथमिकतामा निक्षेपकर्ताभन्दा अघि राखिन्छ । कथमकदाचित बैंकले इकाइधनीलाई सावाँब्याज तिर्न नसकेको परिस्थितिमा क्यापिटल रिडेम्सन रिजर्भको रकमबाट सावाँब्याज दिइन्छ ।

बैंकले आम्दानीबाटै सावाँ ब्याज तिर्ने भएकाले डिबेन्चर परिवक्व भएको वर्ष रिडेम्सन रिजर्भको रकम वितरणयोग्य नाफा परिणत हुनेछ ।

यो वर्ष कसले रिडेम्सन रिजर्भमा कति रकम थप गरे ?

ख. करिब १० अर्ब ब्याज उठ्नै बाँकी

गत आर्थिक वर्षमा वाणिज्य बैंकहरुले पाकेको ९ अर्ब ८४ करोड रुपैयाँ ब्याज उठाउन सकेनन् । यो खुद ब्याज बक्यौता हो । अर्थात् यसवर्ष थपिको बक्यौता ब्याज र उठेको बक्यौता ब्याजको अन्तर हो ।

एक्रुअल बेसिसमा ब्याजलाई आम्दानीमा लेखांकन गरिन्छ । आम्दानीका आधारमा कर तिर्नुपर्छ र कर्मचारीलाई बोनस पनि वितरण गर्नुपर्छ । तर, बक्यौता असुल नभएसम्म लाभांशका रुपमा बाँड्न पाइँदैन । त्यसैले वितरण गर्ने रकम हिसाब गर्दा खुद नाफाबाट यो वक्यौता ब्याज घटाइन्छ ।

ब्याज बक्यौता असुल भएपछि अहिले नियमनकारी कोषमा राखेको रकम वितरणयोग्य नाफामा गणना हुन्छ ।

एक वर्षमा कुन बैंकको बक्यौता ब्याज कति थपियो ?

३. गैरबैंकिङ सम्पत्ति साढे ९ अर्बले बढेपछि

यो वर्ष बैंकहरुको खुद गैरबैंकिङ सम्पत्ति साढे ९ अर्ब रुपैयाँले बढेको छ । गैरबैंकिङ सम्पत्तिका लागि बैंकहरुले सतप्रतिशत प्रोभिजन गर्नुपर्छ ।

यसैवर्ष उनीहरुले खुद ९ अर्ब ६२ करोड रुपैयाँबराबर धितोलाई गैरबैंकिङ सम्पत्तिको रुपमा बुक गरेका छन् । अर्थात् उनीहरुले गैरबैंकिङ सम्पत्ति बेचेको भए सो रकमलाई थपिएको गैरबैंकिङ सम्पत्तिबाट घटाएर बाँकी रहेको रकम हो यो । यो नोक्सानी व्यवस्था गैरबैंकिङ सम्पत्ति बिक्री गरिसकेपछि सेयरधनीलाई लाभांशको रुपमा वितरण गर्न पाइन्छ ।

कुन बैंकको गैरबैंकिङ सम्पत्ति वा गैरबैंकिङ सम्पत्तिका लागि गर्ने प्रोभिजन कतिले थपियो ?

यी ३ वटै शीर्षकमा अघिल्लो आवकै दरमा रकम जम्मा गरेपनि वितरणयोग्य नाफा किन खस्कियो ?

वाणिज्य बैंकहरुको वित्तीय विवरणअनुसार उनीहरुले ३ शीर्षकमा छुट्याएको रकम करिब अघिल्लो आर्थिक वर्षकै बराबर छ ।

अघिल्लो आर्थिक वर्ष बक्यौता ब्याजको मात्रा खुद नाफाको साढे १६ प्रतिशत र पुँजी फिर्ता जगेडा कोष खुद नाफाको १४ प्रतिशत थियो । गत वर्षको वित्तीय विवरणअनुसार यस्तो अनुपात १४.७ र १५.३ प्रतिशत छ ।

अर्थात् वाणिज्य बैंकहरुको ब्याज बक्यौता खासै बढेको छैन भने क्यापिटल रिडेम्प्सन रिजर्भमा पनि अघिल्लो आवकै बराबर रकम राखेका छन् ।

गैरबैंकिङ सम्पत्ति भने सामान्य दरले बढेको छ । अघिल्लो आव खुद नाफाको ७ प्रतिशतमात्र अर्थात् ४ अर्ब ५ करोड गैरबैंकिङ सम्पत्ति थपिएका गत आव साढे ९ अर्ब थपिएको छ ।

अन्य दायित्व र नियामकीय निर्देशन अनुसार नोक्सानी व्यवस्था संचय गर्दा पनि गत आवको मात्र वितरणयोग्य नाफा खुद नाफाको २९ प्रतिशत छ । अघिल्लो आव पनि यस्तो दर २९ प्रतिशत थियो ।

यसर्थ, क्यापिटल रिडेम्सन रिर्जभ, बक्यौता ब्याज र गैरबैंकिङ सम्पत्तिकै कारण बैंकको वितरणयोग्य नाफा यति कम हुनुपर्ने होइन ।

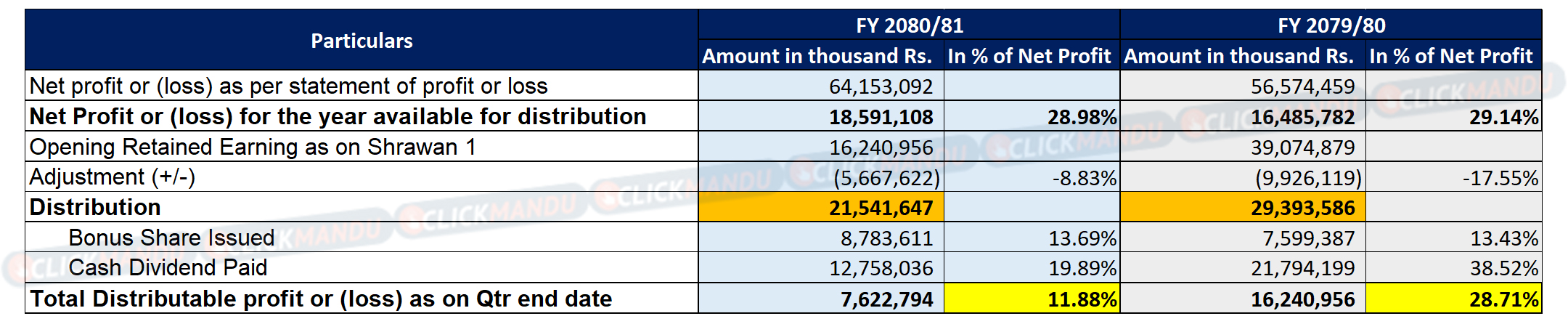

गत वर्ष १६ अर्ब वितरणयोग्य नाफा, २१ अर्ब लाभांश

वितरणयोग्य नाफा यति कम हुनुको कारण खोज्न विगततर्फ फर्कनु पर्ने हुन्छ । गत आर्थिक वर्ष लाभांश क्षमताभन्दा बढी प्रतिफल वितरण गर्दा यर्दा वर्ष वितरणयोग्य नाफा यति कम भएको वित्तीय विवरणले देखाउँछ ।

वाणिज्य बैंकहरुको अघिल्लो आर्थिक वर्षको वितरणयोग्य नाफा १६ अर्ब २४ करोड रुपैयाँमात्र थियो । तर, गत वर्ष साढे २१ अर्ब रुपैयाँबराबरको लाभांश लगानीकर्तालाई बाँडिएको छ ।

अघिल्लो आवको नाफामा ८ अर्ब ७८ करोड रुपैयाँ बोनस सेयर र १२ अर्ब ७६ करोड रुपैयाँ नगद लाभांश बाँडेका छन् ।

जबकि आर्थिक वर्ष २०७८/७९ को वितरणयोग्य नाफा ३९ अर्ब ७ करोड रुपैयाँ छँदा लगानीकर्तालाई साढे २९ अर्ब रुपैयाँ बराबरको मात्र लाभांश वितरण भएको थियो ।

तथ्यांक सौजन्यः पर्शुराम कुँवर क्षेत्री, बैंकिङ विज्ञ

प्रतिक्रिया