काठमाडौं । यस्तो कुनै समय थियो, बैंकहरु नाफामा उल्लेख्य वृद्धि नभए पनि गैरबैंकिङ सम्पत्ति बढेको छ भने निराश हुन्थेनन्। अहिले त्यही गैरबैंकिङ सम्पत्ति (कर्जा नतिरेपछि सकारेको ऋणीको धितो घरजग्गा) का कारण उनीहरु पिरैपिरमा छन्। कारण हो, ती जग्गा आफ्नो नाममा राखिरहन सकेका पनि छैनन्, बेचेर पैसा उठाउन पनि पाइरहेका छैनन् ।

विगतमा जग्गाको भाउ द्रुत गतिमा उकालो लागिरहँदा अर्थतन्त्र ठिकठाक नै देखिन्थ्यो । घरजग्गा कारोबार प्रसस्तै हुन्थ्यो । ऋण तिर्न नसकेका सेयरधनीले धितोस्वरुप राखेको जग्गा/जायजेथा बैंकहरुका लागि नम्बरी सुन जस्तै हुन्थ्यो । तुरुन्तै बेचेर आफ्नो पैसा असुल्न सक्थे ।

अहिले परिस्थिति ठीक बिपरित छ । अर्थतन्त्रमा आएको सुस्तताको प्रभाव घरजग्गा कारोबारमा परेको छ । मूल्य बढेको छैन। त्यसमाथि हदबन्दीका कारण गैरबैंकिङ सम्पत्ति (एनबीए) को रुपमा रहेको धितो (जग्गा) उनीहरुले बेच्न सकिरहेका छैनन्।

बैंक तथा वित्तीय संस्थाले धितो राखेपछि मात्र सबैलाई कर्जा (ऋण) दिन्छन् । बैंकहरुले स्वीकार्ने सबैभन्दा भरपर्दो धितो घरजग्गा हो । ऋण दिने बेलामा बैंकले सम्बन्धित मालमोत कार्यालयमा लगेर बन्धक राख्छन्। पछि ऋण लिने ग्राहकले तिर्न नसकेको खण्डमा घरजग्गा बेचिदिन्छन्, बिक्री भएको रकममध्ये आफूले लिनुपर्ने रकम आफू राख्छन् र बाँकी सम्बन्धित ऋणीलाई दिन्छन् ।

तर, कहिलेकाँही भनेको समयमा घरजग्गा लिलाम हुँदैनन् । लिलाम नभएको खण्डमा बैंकहरुले धितोको जायजेथा आफ्नो नाममा नामसारी गर्छन् । बैंकले यसरी नामसारी गरेको जायजेथालाई बैंकिङ भाषा गैरबैंकिङ सम्पत्ति वा नन् बैंकिङ एसेट्स (एनबीए) भनिन्छ ।

यस्ता सम्पत्तिमा बैंकहरुले सतप्रतिशत नोक्सानी व्यवस्था (प्रोभिजन) गर्नुपर्छ । यसो हुँदा बैंकको खुद मुनाफासँगै वितरणयोग्य नाफामा ह्रास आएको छ । हदबन्दीका कारण बेचिहाल्न नपाएपछि यी सम्पत्ति उनीहरुका लागि घाँडो बनेको हो ।

गैरबैंकिङ सम्पत्ति बेच्न सजिलो भए प्राथमिक रुपमा बैंकहरुको वितरणयोग्य नाफा बढ्नेछ ।

हदबन्दीबारे के छ व्यवस्था ?

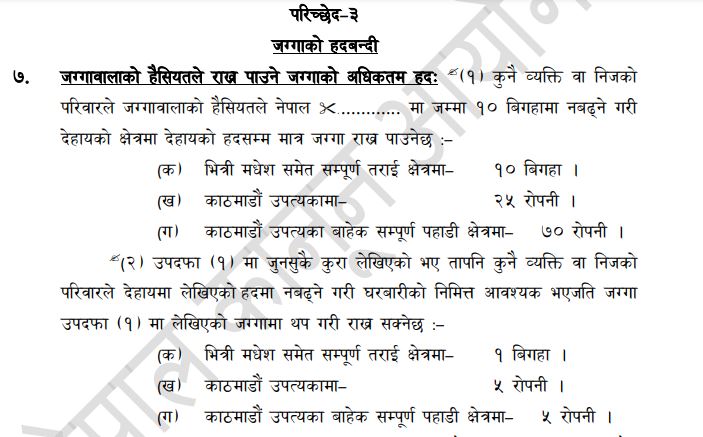

भूमि सम्बन्धी ऐनको दफा ७ मा कुनै व्यक्ति वा निजको परिवारले जग्गावालाको हैसियतले तराई क्षेत्रमा १० बिघा, काठमाडौं उपत्यकामा २५ रोपनी र काठमाडौं उपत्यका बाहेक सम्पूर्ण पहाडी क्षेत्रमा ७० रोपनी हदसम्म मात्र जग्गा राख्न पाउने व्यवस्था छ । साथै घडेरीका रुपमा तराईमा १ बिघा, काठमाडौं उपत्यकामा ५ रोपनी र काठमाडौं उपत्यका बाहेक सम्पूर्ण पहाडी क्षेत्रमा ५ रोपनी जग्गा घरबारीको निमित्त थप लिन सक्ने कानुनी व्यवस्था छ । उत्पादनमुलक, ऊर्जामुलक, कृषि तथा वन्यजन्तु, पर्यटन, निर्माण र चलचित्र सिटी, अस्पताल तथा विद्यालयसमेत सेवा उद्योगका लागि हदबन्दी छुट दिइएको छ ।

हदबन्दी भन्दा बढी जग्गा भए रजिष्ट्रेसन पास गर्न नपाइने कानुनी व्यवस्था छ । पछिल्लो समय बैंक तथा वित्तीय संस्थाले कानुअनुसार निष्क्रिय सम्पत्तिलाई गैरबैंकिङ सम्पत्तिका रुपमा ल्याउँदा सबै बैंकसँग हदबन्दीभन्दा बढी जग्गा छ । ऋणीको धितोलाई गैर बैंकिङ सम्पत्तिमा (आफ्नो नाममा सार्दा) बैंकहरु समस्यामा परेका हुन् ।

हदबन्दीका कारण बैंकहरुले दुई प्रकारको समस्या भोगिरहेको विषय चर्चामा छ । पहिलो, एनबीए बेच्न नपाएको । दोस्रो, धितो सकारेर एनबीएमा राख्न नपाएको ।

नेपाल बैंकर्स संघका उपाध्यक्षसमेत रहेका माछापुच्छ्रे बैंकका प्रमुख कार्यकारी अधिकृत सन्तोष कोइराला भन्छन्, ‘हामीलाई ठूलो समस्या बनेको छ, हदबन्दी । जग्गा दृष्टिबन्धक गर्न पाइन्छ । एनबीए बुक गर्न पाइन्छ । तर बेचेर पैसा उठाउँ न भन्दा मिल्दैन ।’

एनबीए बिक्री गर्न हदबन्दीले सिर्जाएको परिस्थितिले कोइरालालाई एउटा तितो अनुभव दिएको छ । एनबीएका रुपमा रहेको साढे ४ करोड रुपैयाँको जग्गा बेच्ने खोज्दा बैंकले बिराटनगर मालपोतमा झमेला बेहोर्नु परेको छ । लिलामको सूचना निकालेर खरिदकर्ता छनोट भइसक्यो, खरिदकर्ताले बैंकमा पैसा जम्मा पनि गरिसकेका छन् । तर, मालपोत कार्यालयमा पुगेर नामसारी गर्नुपर्ने बेलामा मालपोत भन्छ, ‘तपाईंलाई त हदबन्दी लाग्यो ।’

‘बैंकलाई हदबन्दी लगाइदिएर पनि हुन्छ, हामी कसरी डिस्पोज गर्ने ?’ कोइरालाले प्रश्न गरे, ‘आफू निरिह लाग्छ । प्रधानमन्त्रीसम्मलाई गुनासो गर्यौं । बेच्न पाए निकास त पाउथ्यौं ।’

कोइरालाका अनुसार बैंकले कानुनअनुसार निष्क्रिय सम्पत्ति (खराब कर्जा)लाई गैरबैंकिङ सम्पत्ति बनाएका छन् । एनबीए बनाउने बेला (ऋणीको जग्गा बैंकको नाममा सार्दा) हदबन्दी लाग्दैन । तर, बेच्ने बेलामा हदबन्दीको नाममा बाधा गरिन्छ ।

‘बैंकले त्यो सम्पत्ति गर्ने के त ? एनबीए गर्न दिने तर बेच्न नपाउने । यो त भएन नि !’ कोइरालाले थपे ।

एउटा खराब कर्जावापतको धितो माछापुच्छ्रे बैंकले एनबीएका रुपमा ल्याएको थियो । लगानी नडुब्ने भयो भन्ने आशमा बैंक ढुक्क भएको थियो । बेच्नका लागि सबै प्रक्रिया अघिबढ्यो । किन्न चाहने व्यक्तिले बैंकमा पैसा जम्मा पनि गरिदिएका थिए ।

‘अहिले खरिदकर्ताले बैंकमा जम्मा गरेको रकम फिर्ता मागिरहनु भएको छ,’ कोइराला प्रश्न गर्छन्, ‘गैरबैंकिङ सम्पत्तिमा पनि हदबन्दी लगाइदिएपछि बेच्न पाइएन, बेच्न नपाएपछि गर्ने के त?’

माछापुच्छ्रे एउटा उदाहरण हो । एनआईसी एशिया, नबिल बैंकलगायतका ८/९ वटामा यस्ता केस धेरै छन् ।

नेपाल बैंकर्स संघका पूर्वअध्यक्ष्यसमेत रहेका नबिल बैंकका प्रमुख कार्यकारी अधिकृत ज्ञानेन्द्र ढुंगाना गैरबैंकिङ सम्पत्ति बेच्न जाँदा हदबन्दी लागेको भन्दै मालपोतले दिने दुःखले आफू दिक्क भएको सुनाउँछन् । अर्कातर्फ ऋण लिन चाहनेको हकमा पनि मालपोतले हदबन्दीकै नाममा दृष्टिबन्धक गर्न समस्या दिइरहेको अनुभव उनको छ ।

‘लिन पनि सकिएको छैन र बेच्न पनि । गैरबैंकिङ सम्पत्ति लिलाम गर्न निकै गाह्रो छ,’ ढुंगाना भन्छन्, ‘मालपोत पुगेपछि ‘तपाईंको हदबन्दी लागेको रहेछ, मन्त्रिपरिषदको स्वीकृति चाहिन्छ’ भन्छ । लिन पनि नपाउने, बेच्न पनि नपाउने स्थिति छ ।’ उनका अनुसार सबै बैंकको हदबन्दीभन्दा बढी जग्गा छ । ‘पहाडमा ७० रोपनी भनेको छ । ५० रोपनीभन्दा बढी जग्गा कुन बैंकसँग नहोला ?’

यसबाहेक कसैंसँग हदबन्दीभन्दा बढी जग्गा छ गर बैंकबाट कर्जा लिने बेलामा धितोबन्धक राख्न नपाउने व्यवस्था हुनाले बैंकहरुलाई कर्जा प्रवाहमा समस्या भएको ढुंगाना बताउँछन् ।

हदबन्दीले सिर्जाएको दुई समस्यामध्ये धितो सकारेर एनबीएमा राख्न नपाएको गुनासो भने कमै छ । विशेषगरी सहकारीको जग्गालाई बैंकहरुले एनबीएमा ल्याउन मुस्किल भएको बुझिएको छ ।

एनबीएमै राखिरहँदा कर्जा असुली भएको मानिँदैन, नाफा रियलाइज भइसकेको (पैसाको रुपमा प्राप्त भएको) हुँदैन । पैसाको रुपमा प्राप्त नहुञ्जेलसम्म त्यसलाई वितरणयोग्य नाफाको रुपमा गणना गर्न पाइन्न । एनबीए त्यसवापत् सतप्रतिशत प्राभिजन त गरिरहनै परेको छ ।

त्यसमाथि उल्लेखित सम्पत्तिमाथि पहिलो अधिकार कर्जा लिने व्यक्ति (सम्पत्तिको खास धनी)सँग हुन्छ । उसले सावाँब्याज सबै चुक्ता गरेर आफ्नो जेथा फिर्ता लिन सक्छ । यस्तो परिस्थितिमा एनबीए बैंकहरुका लागि निल्नु कि आकेल्नु भइरहेको छ ।

ललिता निवास काण्डले रोक्यो हदबन्दी खोल्ने प्रस्ताव

हदबन्दीको विषय बैंकसँग नजोड्न बैंकरहरुले भुमि व्यवस्था सचिव, मन्त्रीदेखि प्रधानमन्त्रीलाई नगुहारेका पनि होइनन् । नहटे बैंकिङ क्षेत्र नै तहननहस हुने तर्क गर्दा पनि समस्या ज्यूँका त्यूँ छन् ।

मुख्यसचिव बैकुण्ठ अर्याल नेतृत्वको कार्यदलले धितो सकारेको जग्गामा हदबन्दी नलाग्ने गरी कानुन संशोधनको प्रस्ताव गरेको थियो । तर, अर्थ मन्त्रालयले ललिता निवास प्रकरण देखाउँदै भुमि सम्बन्धि कानुन संशोधनमा पोजेटिभ कमेन्ट नदिएपछि यो कानुन संशोधन हुनबाट रोकिएको छ । अहिले सकारात्मक रायसहितको टिप्पणी उठाए अख्तियारको फन्दामा परिने डरले अर्थका अधिकारी त्यसो गर्न डराएका हुन् ।

ललिता निवास प्रकरणमा भौतिक पूर्वाधार मन्त्रालयमा शाखा अधिकृत हुँदा टिप्पणी उठाएका वर्तमान सचिव कृष्णबहादुर राउत अख्तियारको फन्दामा परेका थिए । ‘कुन कानुन संशोधनमा कसको स्वार्थ छ भन्ने थाहा हुँदैन,’ अर्थ मन्त्रालयका एक उपसचिव भन्छन्, ‘अहिले राम्रो सोचेर काम गरौंला, पछि यही कामले अख्तियार धाउनुपर्ने दिन निम्त्याउँछ ।’ अर्थमन्त्री वर्षमान पुनले पनि कर्मचारीको निर्णयलाई नै सदर गरेको स्रोतको दाबी छ ।

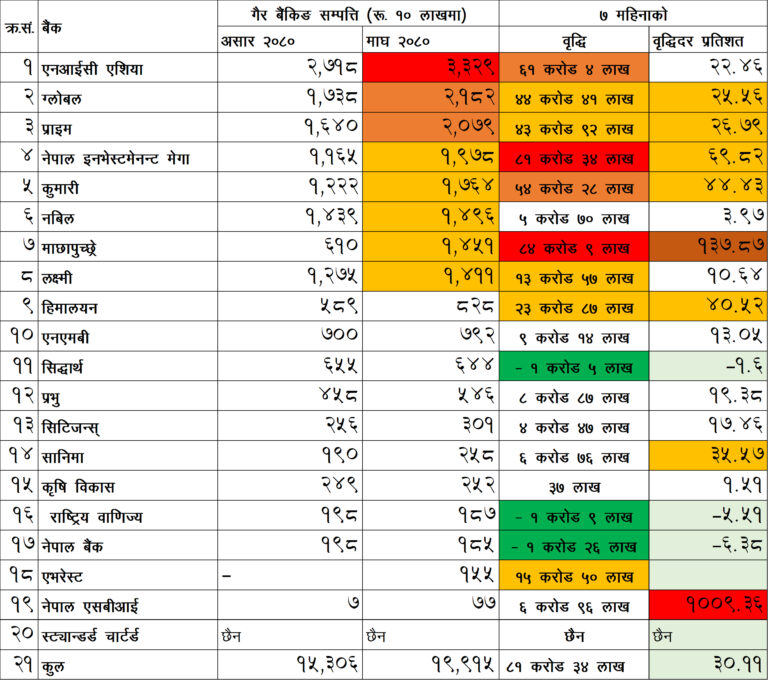

पछिल्लो समय कसरी बढेको छ एनबीए ?

२०७६ असार मसान्तसम्म बैंक तथा वित्तीय संस्थाको कुल गैरबैंकिङ सम्पत्ति ५ अर्ब ७१ करोडमध्ये वाणिज्य बैंकमा ४ अर्ब ५५ करोड रुपैयाँको थियो । त्यसयता वाणिज्य बैंकमा हरेक वर्ष ३०, १३ र २८ प्रतिशतले बढेर २०७९ असारसम्म ८ अर्ब ६६ करोड पुगेको थियो ।

कोरोना महामारीसँग बैंकको गैरबैंकिङ सम्पत्ति गत आवमा ७७ प्रतिशतले बढेर १५ अर्ब ३० करोड पुगेको थियो । चालु आर्थिक वर्षका ७ महिनामा यस्तो सम्पत्ति ३० प्रतिशतले बढेर १९ अर्ब ९१ करोडबराबर कायम भएको छ । यसरी पछिल्लो ५ वर्षमा वाणिज्य बैंकहरुको गैरबैंकिङ सम्पत्ति साढे ४ गुणाले विस्तार भएको हो ।

माघ मसान्तसम्म सबैभन्दा धेरै गैर बैंकिङ सम्पति भएको बैंक हो, एनआईसी एशिया । बैंकको गैर बैंकिङ सम्पति ३ अर्ब ३२ करोड ८८ लाख रुपैयाँ रहेको छ । २ अर्बभन्दा माथि गैर बैंकिङ सम्पति भएका बैंकहरु प्राइम कमर्सियल र ग्लोबल आईएमई बैंक हुन् । नबिल, नेपाल इन्भेस्टमेन्ट मेगा, माछापुच्छ्रे, कुमारी र लक्ष्मी बैंकसँग १ अर्ब रुपैयाँ बढी गैर बैंकिङ सम्पति छ ।

चालु आर्थिक वर्षको ७ महिनामा सबैभन्दा बढी गैरबैंकिङ सम्पत्तिको वृद्धिदर नेपाल एसबीआई बैंकको छ । बैंकको यस्तो सम्पत्ति १० गुणाले बढ्दा माछापुच्छ्रेको दोब्बरभन्दा बढी भएको छ भने नेपाल इन्भेस्टमेन्ट मेगा, कुमारी, सानिमा, प्राइम र ग्लोबल आईएमईको गैर बैंकिङ सम्पतिको वृद्धिदर उल्लेख्य छ ।

रकमका आधारमा माछापुच्छ्रेको गैरबैंकिङ सम्पति सबैभन्दा बढीले विस्तार भएको छ । ७ महिनामै बैंकको यस्तो सम्पत्ति ८४ करोडले बढेको हो । नेपाल इन्भेस्टमेन्ट मेगाको पनि ८१ करोडले गैर बैंकिङ सम्पति विस्तार भएको छ । एनआईसी एसिया र कुमारीको गैर बैंकिङ सम्पति पनि उल्लेख्य मात्राले बढेको छ ।

यता विकास बैंकको गैरबैंकिङ सम्पत्ति ५ वर्षमा ४ गुणा भइसकेको छ भने वित्तीय संस्थाको अढाई गुणा पुगेको छ । ७ महिनामा विकास बैंकको यस्तो सम्पत्ति ११ प्रतिशत र वित्त कम्पनीको २१ प्रतिशतले विस्तार भएको देखिन्छ ।

गैरबैंकिङ सम्पत्तिमा हदबन्दी लाग्छ ?

बैंकसँग दुईखाले सम्पत्ति हुन्छन्, बैंकिङ र गैरबैंकिङ । सामान्य भाषामा बुझ्नुपर्दा बैंकले वित्तीय सेवा प्रदान गर्न राखेको सम्पत्ति बैंकिङ एसेट्स हुन् भने धितो सकारेको सम्पत्ति गैरबैंकिङ एसेट्स हुन् । अझ सजिलो भाषामा भन्नुपर्दा बैंकको प्रधान कार्यालय, शाखा कार्यालय आदि बसेको भवनलाई बैंकिङ सम्पत्तिको रुपमा लेखांकन गरिन्छ किनकी यी सम्पत्ति बैंकले सेवा प्रदान गर्ने क्रममा चलाएको हुन्छ ।

बैंकले आफ्नो आवश्यकता अनुसार गैरबैंकिङ सम्पत्तिलाई बैंकिङ सम्पत्तिको रुपमा परिणत गर्न पाउँछ । तर, त्यसका लागि नियामकीय अनुमति लिनुपर्छ ।

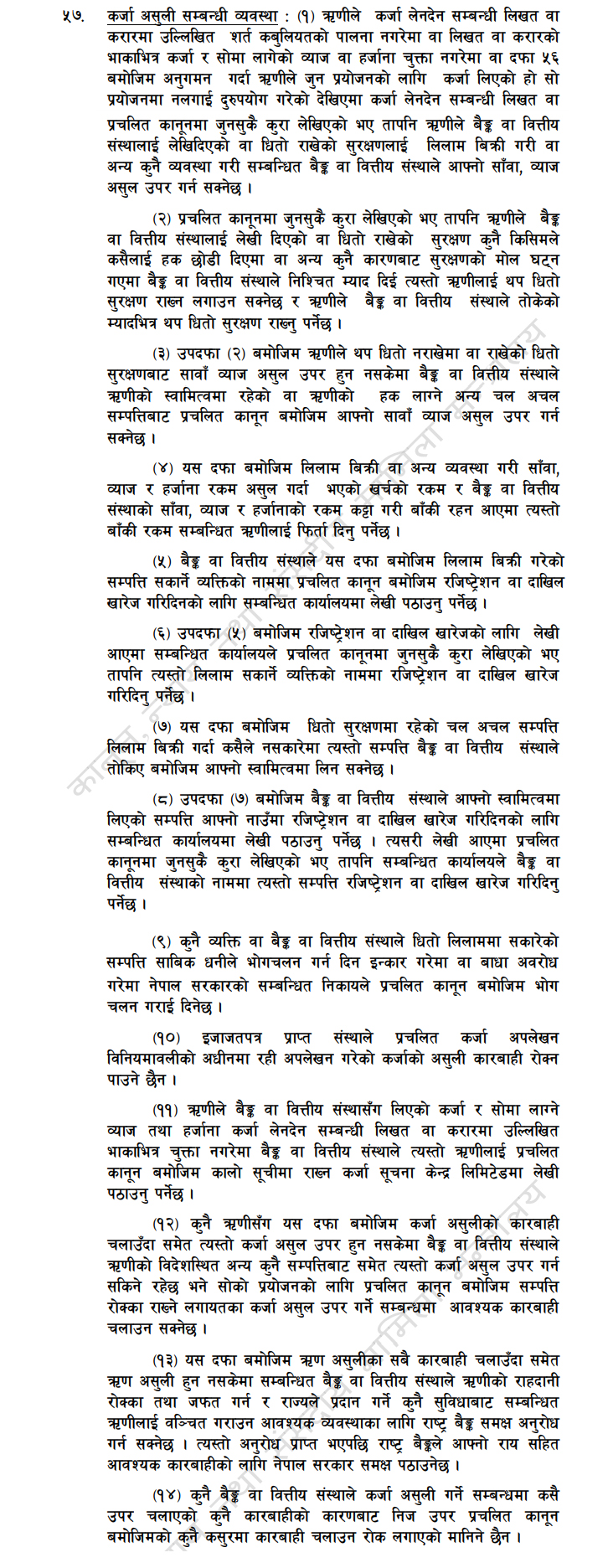

ऋणीले ऋण तिर्न नसेकेको खण्डमा बैंकले लिलाम सूचना निकाल्नुपर्छ । बैंक तथा वित्तीय संस्थासम्बन्धि ऐन २०७३ को दफा ५७ ले धितो सुरक्षणमा रहेको चलअचल सम्पत्ति लिलाम बिक्री गर्न खोज्दा कसैले नसकारेमा त्यो सम्पत्तिलाई आफ्नो स्वामित्वमा लिन (गैरबैंकिङ सम्पत्तिका रुपमा ल्याउन) कुनै कानुनले बाधा नपर्ने उल्लेख छ । अर्थात्, ती सम्पत्ति बैंकको नाममा आउँदा हदबन्दी लाग्दैन । तर, बेच्ने बेलामा भने हदबन्दीको नाममा मालपोतले दुःख दिने गरेको छ ।

कर्पोरेट तथा बैंकिङ कानुनका विज्ञ भोला ढुंगानाको बुझाइअनुसार बैंक तथा वित्तीय संस्था विशेष कानुनबाट सञ्चालित संस्था हुन् । तर, मालपोत कार्यालयहरुले प्रचलित भुमिसम्बन्धि ऐन २०२१ अनुसार व्यवहार गरेको पाइन्छ । बैंक तथा वित्तीय संस्थासम्बन्धि ऐन २०७३ (बाफिया) अनुसार धितो राखेको जायजेथा बैंक वित्तीय संस्थाले सकार्न/बिक्री गर्न प्रचलित कानुनले बाधा नपुर्याउनुपर्नेमा ‘हदबन्दीभन्दा बढी जग्गा भयो’ भन्ने व्याख्यासहित प्रश्न उठाउने गरेको ढुंगानाको भनाइ छ ।

‘बैंकहरुले सकार गरेको सम्पत्ति उनीहरुको निरपेक्ष रुपमा प्रयोग गर्ने सम्पत्ति होइन,’ ढुंगानाले भने, ‘हिजो कर्जा दिँदा सुरक्षणको रुपमा धितो लिइएको थियो । यदी ऋणीले कर्जाको शर्तअनुसार कर्जा तिरेन भने बैंकले बाफियाको दफा ५७ अनुसार कर्जा असुलीको लागि लिलाम गर्छन् । लिलाम गर्दा पनि बिकेन भने गैरबैंकिङ सम्पत्तिको रुपमा राख्ने अधिकार बाफियाले दिएको छ । यसरी सकार गर्दा प्रचलित अन्य कानुनले रोक्नु हुँदैन ।’

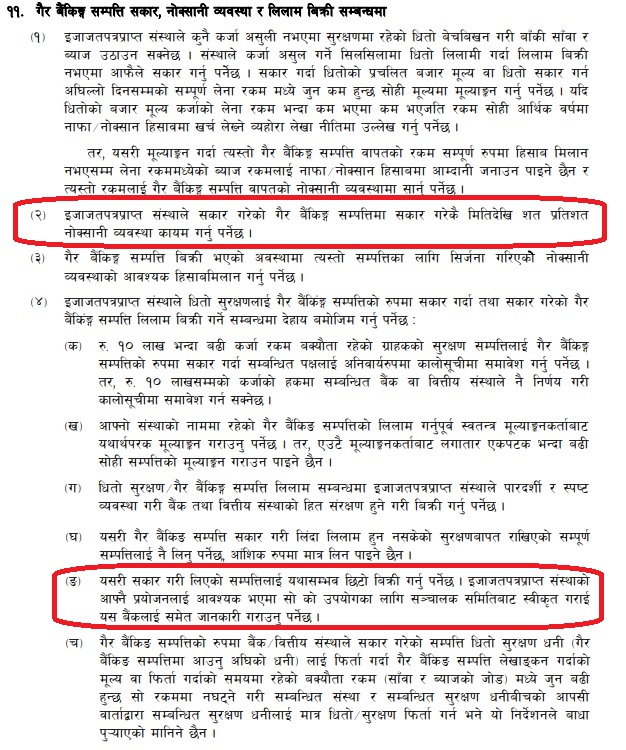

नेपाल राष्ट्र बैंकको एकीकृत निर्देशन, २०८० को इ.प्रा. निर्देशन नं. २/०८० अन्तर्गत ‘गैर बैंकिङ्ग सम्पत्ति सकार, नोक्सानी व्यवस्था र लिलाम बिक्री सम्बन्धमा’ भन्ने व्यवस्थाअनुसार बैंकहरुले धितो सकार्छन् । यसरी गैर बैंकिङ सम्पत्तिको रुपमा ल्याइएको सम्पत्ति उनीहरुले राखिरहन पाउँदैनन् ।

‘नेपाल राष्ट्र बैंकको एकीकृत निर्देशन, २०८० मा कि त उनीहरुले बैंकिङ एसेट बनाउनुपर्छ (जग्गा घर खरिद गरे झैं मानेर) कि त छिटोभन्दा छिटो डिस्पोज गरिनुपर्ने उल्लेख छ,’ कर्पोरेट तथा बैंकिङ कानुनका विज्ञ ढुंगानाले थपे, ‘ यदी बैंकले आफूले प्रयोग गर्ने गरी निर्णय ग¥यो र हदबन्दीभन्दा बढी जग्गा भयो भनेमात्र हदबन्दीको व्यवस्था आकर्षित हुन्छ ।’ यस्तो अवस्थामा बैंकले प्रयोजन खुलाई नेपाल सरकार (मन्त्रीपरिषदको निर्णयमार्फत्)को स्वीकृति लिनुपर्छ । र, अनुमति लिएको प्रयोजनबाहेकमा प्रयोग गर्न पाइने छैन ।

‘गैरबैंकिङ सम्पत्तिको रुपमा रहेको जग्गा यथासक्य छिटो डिस्पोज गरी कर्जा फरफारक गर्नुपर्ने हुन्छ, यो स्थितिमा विशेष ऐनबाट निर्देशित संस्थामा हदबन्दीको व्यवस्था आकर्षित हुँदैन,’ विज्ञ ढुंगानाको भनाइ छ ।

गैरबैंकिङ सम्पत्तिमा राखिरहँदा के हुन्छ ? जग्गाको भाउ घटेपछि के हुन्छ ?

नेपाल राष्ट्र बैंकको व्यवस्थाअनुसार बैंकले कुनै कर्जा असुली नभएमा सुरक्षणमा रहेको धितो बेचबिखन गरी बाँकी साँवा र ब्याज उठाउन सक्नेछ । कर्जा असुल गर्ने सिलसिलामा धितो लिलामी गर्दा लिलाम बिक्री नभएमा आफैले सकार गर्नु पर्छ । सकार गर्दा धितोको प्रचलित बजार मूल्य वा धितो सकार गर्न अघिल्लो दिनसम्मको सम्पूर्ण लेना रकममध्ये जुन कम हुन्छ सोही मूल्यमा मूल्यांकन गर्नु पर्छ । यदि धितोको बजार मूल्य कर्जाको लेना रकमभन्दा कम भएमा कम भएजति रकम सोही आर्थिक वर्षमा नाफा÷नोक्सान हिसावमा खर्च लेख्ने व्यहोरा लेखा नीतिमा उल्लेख गर्नुपर्छ ।

गैरबैंकिङ सम्पत्ति वापतको रकम सम्पूर्ण रुपमा हिसाब मिलान नभएसम्म लेना रकममध्येको ब्याज रकमलाई नाफा/नोक्सान हिसाबमा आम्दानी जनाउन पाइने छैन र त्यस्तो रकमलाई गैर बैंकिङ सम्पत्ति वापतको नोक्सानी व्यवस्थामा सार्नु पर्छ । आफूले सकार गरेको गैरबैंकिङ सम्पत्तिमा सकार गरेकै मितिदेखि सतप्रतिशत नोक्सानी व्यवस्था कायम गर्नुपर्छ ।

अर्थात् गैरबैंकिङ सम्पत्तिमा राखेको अवधिभर सतप्रतिशत प्रोभिजन गर्नुपर्छ भने जग्गाको भाउ घट्दै गयो भने बैंकलाई घाटा हुने देखियो । किनकी सकार गर्दा धितोको प्रचलित बजार मूल्य वा धितो सकार गर्न अघिल्लो दिनसम्मको सम्पूर्ण लेना रकममध्ये जुन कम हुन्छ सोही मूल्यमा मूल्यांकन गर्नु पर्छ । यदि धितोको बजार मूल्य कर्जाको लेना रकमभन्दा कम भएमा कम भएजति रकम सोही आर्थिक वर्षमा नाफा/नोक्सान हिसावमा खर्च लेख्नु पनि पर्छ । त्यसमाथि सकार गर्दा सुरक्षण गरेको सबै सम्पत्ति लिनुपर्छ, आफूलाई आवश्यकताअनुसामात्र लिन पाइँदैन ।

यसैगरी गैरबैंकिङ सम्पत्तिको पहिलो अधिकार पनि सम्बन्धित ऋणी नै रहिरहने भएकाले बैंकहरुले सकेसम्म चाँडो डिस्पोज गर्न चाहन्छन् ।

बढेको विकृत्ति र खरिदकर्ताको स्वार्थ

गैरबैंकिङ सम्पत्तिको सम्बन्धमा पछिल्लो समय देखिएका केही विकृति यथाशक्य चाँडो समाधान गनुपर्ने टड्कारो आवश्यकता देखिन्छ । गैरबैंकिङ सम्पत्ति बढ्नुपछाडि एउटा गम्भीर कारण अघिसरेको छ, त्यो हो बैंकको बद्नियत ।

पहिलो बद्नियत हो, कसैको जेथा राम्रो छ भने उसलाई कन्भिन्स गरेर ऋण दिलाउने र पछि त्यो कर्जा डिफल्ट भएपछि सबै ताकत लगाएर आफ्नो नाममा ल्याउने । यसबारे पछिल्लो समय नेपाल राष्ट्र बैंकमा कयौं गुनासो परेका छन् । दोस्रो हो, कसैको बिजनेस प्लान राम्रो छ भने सबै सामथ्र्य लगाएर उसको बिजनेस फेल गराउने । यहाँ बैंक आफूले धितो सकार्छन्, बैंकका ठूलो लगानीकर्तालाई बिनेजस प्लान दिन्छन् । ऋणीको बिजेनस खोसिदिन्छन् ।

क्लिकमान्डुसँगको कुराकानीमा व्यवसायी राकेश अडुकियाले बैंकले दिएको दुःख यसरी खोलेका छन् । हेर्नुस्ः यस भिडियो वार्तामा अडुकियाले आफ्नो सम्पत्ति बैंकले कसरी खाइदियो ? एजेन्सी कसरी खोसियो ? र सुनकाण्डमा आफ्नो नाम कसरी जोडियो भन्ने स्पष्ट पारेका छन् ।

यसबाहेक ठूलाठूला प्लट धनी पनि बैंकसँग मिलेर आफ्नो जेथा एनबीए गराउन चाहेको आशंका गरिएको छ । ‘बैंकहरुले एनबीए बेच्ने क्रममा हदबन्दीको कारण भोगेको समस्यामात्र लिएर आएको भए ठीकै थियो, तर उनीहरुले धितो बन्धक गराउने बेलामा ऋणीको हदबन्दीका कारण भोगेको समस्या समेत सम्बोधन गरिदिनुपर्यो भन्ने घुमाउरो माग राखेका छन्,’ एक उच्च सरकारी अधिकारीले भने, ‘बैंकसँग कारोबार गर्ने ऋणीलाई समेत हदबन्दी लगाइनु हुँदैन भन्नेसम्मको माग छ । यसले बैंकहरुको नियत सफा नभएको देखाउँछ ।’ बैंकको नाममा एनबीए बुक गराएपछि पारदर्शी भइयो, कानुनी झमेलाबाट बचियो भन्ने मानसिकताबाट प्रेरित भएको ती अधिकारीको तर्क छ ।

खरिदकर्ताहरुपनि धितो तात्ततै लिलामीमा चढाउँदाभन्दा एनबीए बुक भएपछि खरिद गर्न चाहेको देखिन्छ ।

‘३५ दिने सूचनापछि लिलाम गर्न निकालेको सूचनाअनुसार किन्न चाहने हुँदै हुँदैनन् नै हुन्छन्,’ एनएमबि बैंकका सीईओसमेत रहेका बैंकर्स संघका अध्यक्ष सुनिल केसी भन्छन्– ‘सोही सम्पत्ति हाम्रो बैंकको गैरबैंकिङ सम्पत्तिको रुपमा आएपछि बेच्ने लिलामी निकाल्दा खरिदकर्ता आकर्षित भए ।’

बैंकको नाममा आएपछि किन्न चाहने व्यक्तिले अनेक झमेला भोग्नु पर्दैन । यसलाई यो किस्साले स्पष्ट पार्छः

ऋण नतिरेपछि प्रभु बैंकले देउराली बहुउद्देश्यिय सहकारीका अध्यक्ष रवीन्द्र चौलागाईंको घर लिलामीमा चढायो । तर, वास्तवमा सो घर नेपाली काँग्रेसको केन्द्रीय सदस्यसमेत रहेका डन गणेश लामाको नियन्त्रणमा रहेछ । डनको नियन्त्रणमा रहेको घरमा पैसा हाल्न कसले नै पो आँट्छ र ?

गणेश लामाको नियन्त्रणमा रहेको घरबारे यहाँ पढ्नुहोस् ।

के हो विकल्प ?

भुमिसम्बन्धि ऐन र बाफियामा फरक व्यवस्था हुनाले गैरबैंकिङ सम्पत्ति बिक्रीमा समस्या परेको हो । बैंकहरु विशेष ऐन (बाफिया) अन्तरगर्तत स्थापना भएको र नियमन पनि सोहीअनुसार हुने भएकाले मालपोत कार्यालयले वास्तवमा हदबन्दीको व्यवस्था आकर्षित हुने भन्दै झमेला गर्नु नपर्ने हो ।

यस्तो छ, भुमिसम्बन्धि ऐनको व्यवस्थाः

बाफियाको दफा ५७ मा छ यस्तो व्यवस्थाः

तर, भुसिमसम्बन्धि ऐनमा सानो संशोधन गर्नेवित्तिकै गैरबैंकिङ सम्पत्ति बेच्दा भोगिने सबै समस्या निराकरण हुनेमा बैंकर ढुक्क छन् । बैंकर्स संघका उपाध्यक्ष कोइराला भन्छन्, ‘अहिले बाफिया संशोधन हुँदैछ, भुमिसम्बन्धि ऐनलाई पनि संशोधन गरेर गैरबैंकिङ सम्पत्ति (एनबीए)मा हदबन्दी नलाग्ने व्यवस्था गरिदिए भई त हाल्यो ।’

तर, गैरबैंकिङ सम्पत्ति बेच्न सजिलो बनेपछि बैंकको ध्यान घरजग्गा कारोबारतर्फ मोडियला भन्ने संसय जानकारले गरेका छन् ।

‘एनबीएमा हदबन्दी खुल्ला रे । तर त्यस्तो सम्पत्ति बेच्नुपर्ने बाध्यकारी व्यवस्था नगर्ने हो भने बैंकहरुको बिजनेस घरजग्गा कारोबारतर्फ मोडियला भन्ने डर छ,’ उनी कर्पोरेट कानुनका अर्का जानकार भन्छन् ।

एकीकृत निर्देशनमा ‘सकार गरी लिएको सम्पत्तिलाई यथासम्भव छिटो बिक्री गर्नु पर्ने’ व्यवस्था भएपनि ‘यथासम्भव छिटो’ले कति समयावधि जनाउँछ भन्ने स्पष्ट छैन ।

जानकारहरुले कानुनमै एनबीए कति समयमात्र राख्न पाउने भन्ने तोक्नुपर्ने सुझाव दिएका छन् ।

प्रतिक्रिया