काठमाडौं । विगतमा आफैंले दिएको ऋणको ब्याज उठाउन बैंकहरुलाई हम्मेहम्मे परेको छ । बैंकहरुले कोरोना महामारीको समयमा अन्धाधुन्ध गरेको लगानी अहिले उठाउन नसक्दा बैंकहरुलाई ब्याज उठाउन समस्या परिरहेको छ ।

सञ्चालनमा रहेका वाणिज्य बैंकहरु र राष्ट्रियस्तरका विकास बैंकहरुले पाकेर पनि उठाउन नसकेको ब्याज ४४ अर्ब रुपैयाँ बराबरको पुगेको छ ।

आर्थिक वर्ष २०७४/७५ देखि एनएफआरएसअनुसार वित्तीय विवरण तयार पार्न थालेयता बैंकहरुले यसरी नउठेको ब्याजलाई पनि आम्दानी मानेर नाफा/नोक्सान खातामा देखाउँछन् । बैंकहरुले नउठेको ब्याज रकमलाई पनि आम्दानी मानेर कर तिर्नुपर्छ भने कर्मचारीलाई सोही आम्दानीका आधारमा बोनस पनि वितरण गर्नुपर्छ ।

उठाउन बाँकी रहेको ब्याज आम्दानीमा बैंकहरुले सरकारलाई कर तिरिसकेका छन् भने र कर्मचारीलाई बोनस पनि खुवाइसकेका छन् । यस अर्थमा ४४ अर्ब रुपैयाँ कुल उठ्नबाँकी ब्याजको ६३ प्रतिशत मात्रै हो । यसका आधारमा बैंकहरुले पाकेर पनि उठाउन बाँकी रहेको ब्याज ६९ अर्ब ६१ करोड रुपैयाँ पुगेको छ ।

तर, नउठेको रकम बराबर नियमनकारी जगेडा कोष (रेगुलेटरी रिजर्भ) मा छुट्याउनुपर्छ । अर्थात्, नउठेको ब्याजबाट सेयरधनीलाई लाभांश वितरण गर्न पाइँदैन ।

वाणिज्य बैंक र राष्ट्रयस्तरका विकास बैंकहरुको खुद नाफा ६९ अर्ब ७० करोड रुपैयाँ रहे पनि वितरणयोग्य नाफा भने सवा ८ अर्ब रुपैयाँ मात्रै छ । उठ्न बाँकी वास्तविक ब्याज र बैंकहरुको खुदा नाफा बराबरी देखिन्छ ।

पछिल्लो समय यस्तो वक्यौता ब्याजको रकम रकेट गतिमा उकालो लाग्दा बैंकरहरु धुरुक्कै भएका छन् । गत आर्थिक वर्षको वित्तीय तयार पार्दैगर्दा बैंकरहरु पाकेर बसेको ब्याज उठाउन नसकेका कारण वितरणयोग्य नाफा कम देखिँदा चिन्तित पनि देखिए । फलस्वरुप व्यवसाय विस्तार भए पनि बैंकहरुले सेयरधनीलाई दिने प्रतिफल निकै कम देखिएको छ ।

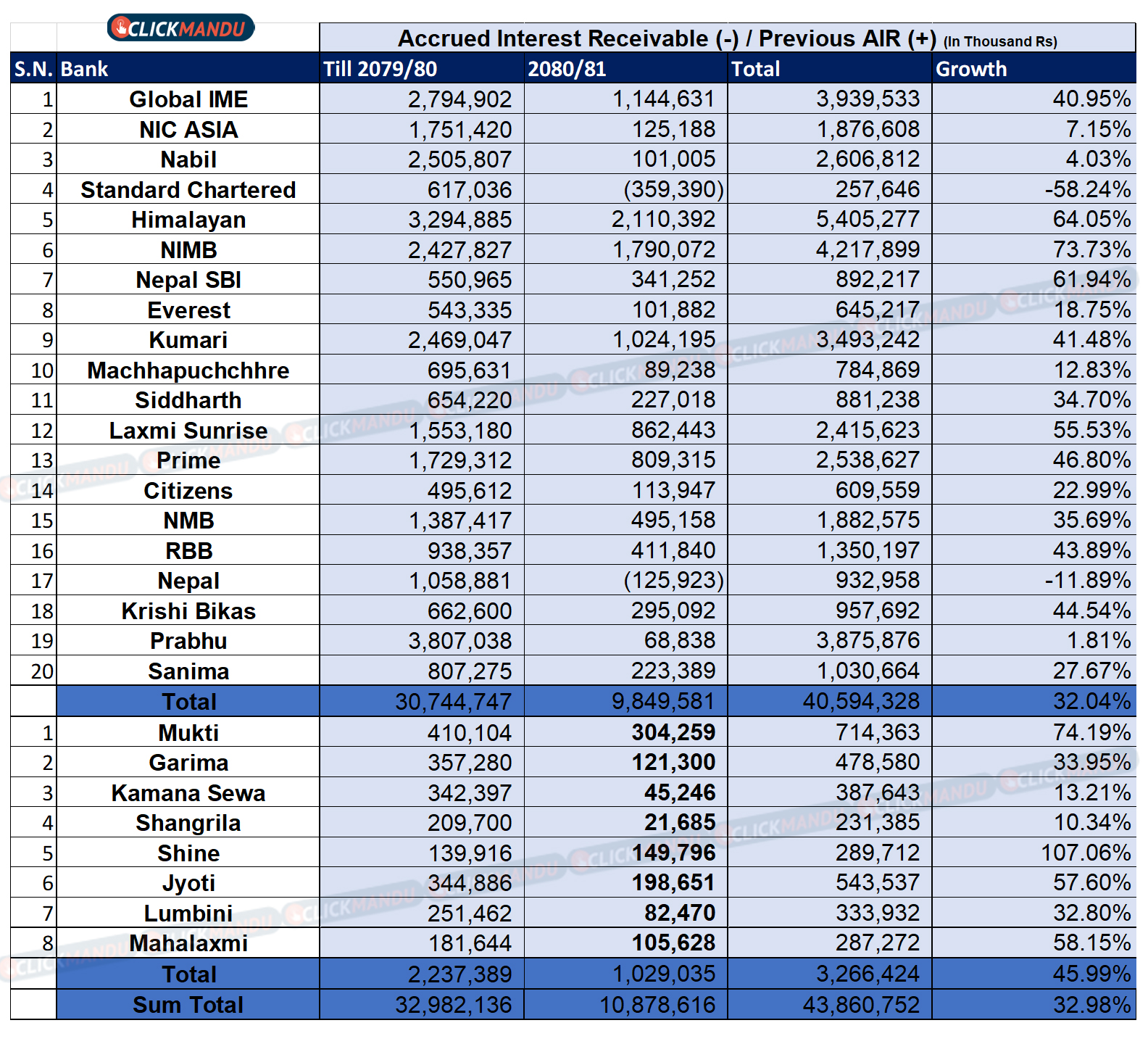

कोरोना महामारी सकिएपछि सुरु भएको आर्थिक सुस्तताले पाएको निरन्तरताका माझ बक्यौता ब्याजको रकम ४४ अर्ब रुपैयाँ पुगेको हो । ४४ अर्बमध्ये सञ्चालनमा रहेका २० वाणिज्य बैंकको बक्यौता ब्याज ४० अर्ब ५९ करोड र राष्ट्रिस्तरका विकास बैंकको ३ अर्ब २६ करोड छ ।

यसरी उठ्न नसकेको ब्याजलाई बैंकहरुको भाषामा एक्रुड इन्टरेस्ट रिसिभेबल (एआईआर) भनिन्छ । एक्रुअल आधारमा वित्तीय विवरण तयार पार्नुपर्ने भएकाले रियलाइज हुन नसकेको रकमलाई पनि आम्दानी मान्नुपर्ने बाध्यताअनुसार पछिल्लो एक वर्षमा बक्यौता रकम करिब ११ अर्ब थपिएको हो ।

आर्थिक वर्ष २०७९/८० अन्त्यसम्म बक्यौता ब्याजको रकम ३२ अर्ब ९८ करोड रुपैयाँ रहेकमा आव २०८०/८१ अन्त्यसम्म ४३ अर्ब ८६ करोड पुगेको हो । बक्यौता ब्याज बैंकहरुले गत आवमा गरेको कुल ब्याज आम्दानीको करिब ८ प्रतिशत हो ।

वाणिज्य बैंकहरुको बक्यौता ब्याज ३२% ले बढ्यो

एक वर्षमा वाणिज्य बैंकहरुको ब्याज बक्यौता ३२.०४ प्रतिशतले बढेको छ । २०८० असार मसान्तसम्म ३० अर्ब ७४ करोड रुपैयाँ रहेको बैंकको ब्याज बक्यौता गत आव ९ अर्ब ८४ करोडले बढेको हो ।

सञ्चालनमा रहेका २० वाणिज्य बैंकमध्ये १८ वटाको ब्याज बक्यौता बढेको छ भने २ वटाले रिकभरिका लागि गरेको अधिकमतम प्रयासको नतीजा वित्तीय विवरणमा देखिएको छ ।

हिमालयन, ग्लोबल र प्रभु अगाडि

एक वर्षमा सबैभन्दा बक्यौता ब्याज बढ्ने बैंक हिमालय बैंक हो । हिमालयनले उठाउन बाँकी ब्याज एक वर्षमै २ अर्ब ११ करोडले बढेर ५ अर्ब ४० करोड पुगेको छ । सबैभन्दा बढी ब्याज बक्यौता हुने बैंकको सूचीमा हिमालयन नै पहिलो नम्बरमा छ। यो सूचीमा ३ अर्ब ९४ करोड रुपैयाँ ब्याज बक्यौतासहित ग्लोबल आईएमई दोस्रोमा र ३ अर्ब ८७ करोडसहित प्रभु बैंक तेस्रो स्थानमा छ ।

अद्यावधिक विवरणअनुसार कुमारी बैंकको पनि बक्यौता ब्याज ३ अर्बभन्दा बढी छ । यसैगरी नबिल, लक्ष्मी सनराइज र प्राइम कमर्सियल बैंकको उठाउन बाँकी ब्याज २ अर्ब बढी छ । अरु ४ बैंकको ब्याज बक्यौता १ अर्ब बढी रहेको देखिन्छ ।

४ बैंकको अर्ब बढीले विस्तार

एकै वर्षमा बढी बक्यौता ब्याज थपिने बैंक हिमालयन नै हो । यस्तै ग्लोबल, इन्भेस्टमेन्ट मेगा र कुमारीको पनि बक्यौता ब्याज थेग्नै नसक्ने स्थितिमा बढेको छ । उनीहरुको उठ्न बाँकी ब्याजको मात्रा अर्ब बढीले विस्तार भएको हो ।

बढी दरमा बढाउने इन्भेस्टमेन्ट मेगा

एक वर्षमा सबैभन्दा बढी दरले बक्यौता ब्याज विस्तार गर्ने बैंक नेपाल इन्भेस्टमेन्ट मेगा बैंक हो । बैंकको बक्यौता ब्याज ७३ प्रतिशतले बढेको छ । हिमालयन र नेपाल एसबीआईसीको एक्रुड इन्टरेन्स रिसिभेबल ६० प्रतिशत बढीले वृद्धि हुँदा बढी दरले बढाउने बैंकको सूचीमा लक्ष्मी सनराइज, कृषि विकास, राष्ट्रिय वाणिज्य, प्राइमकमर्सियल, कुमारी र ग्लोबल अगाडि छन् ।

बक्यौता ब्याज घटाउने दुई बैंक नेपाल बैंक र स्ट्यान्डर्ड चार्टर्ड

सञ्चालनमा रहेका २ वाणिज्य बैंकको पूर्ण ध्यान रिकभरीमा गएको र रिकभरीले नतीजा पनि दिएको पाइएको छ । नेपाल बैंकले एक वर्षमा बक्यौता ब्याज ११.८९ प्रतिशतले घटाउन सफल हुँदा स्ट्यान्डर्ड चार्टर्डले ५८.२४ प्रतिशतले कम गरेको ।

नेपाल बैंकको बक्यौता ब्याज २०८० असार मसान्तसम्म १ अर्ब ५ करोड रहेकामा गत आवमा १३ करोडले घटाएको छ । यस्तै स्ट्यान्डर्ड चार्टर्डको ६२ करोड रहेकामा १ वर्षमा ३६ करोडले घटेर २६ करोडमा सिमित भएको छ ।

सबैभन्दा थोरै बक्यौता स्ट्यान्डर्ड चार्टर्ड र सिटिजन्सको

तथ्यांकअनुसार सबैभन्दा कम उठाउन बाँकी ब्याज स्ट्यान्डर्ड चार्टर्ड र सिटिजन्स बैंकको रहेको छ । सिटिजन्सले ६१ करोड रुपैयाँ ब्याज उठाउन बाँकी छ । यो सूचीमा एभरेस्ट तेस्रो र माछापुच्छ्रे बैंक चौथो स्थानमा छ ।

विकास बैंकतर्फ ब्याज बक्यौता करिब आधाले बढ्यो

राष्ट्रियस्तरका विकास बैंकको ब्याज बक्यौता ४६ प्रतिशतले विस्तार भएको छ । २०८० असार मसान्तसम्म ८ विकास बैंकको ब्याज बक्यौता २ अर्ब २४ करोड रहेकामा १ वर्षमा १ अर्ब ३ करोडले बढेर ३ अर्ब २७ करोड पुगेको हो ।

सांग्रिला र कामना सेवा अब्बल

उठ्न नसकेको ब्याजतर्फ सबैभन्दा सजग राष्ट्रियस्तरका विकास बैंकहरु सांग्रिला डेभलपमेन्ट बैंक र कामना सेवा विकास बैंक देखिएका छन् ।

एक वर्षको अवधिमा राष्ट्रियस्तरका विकास बैंकतर्फ ब्याज बक्यौता विस्तारमा सांग्रिला पुच्छरमा छ । अर्थात् सांग्रिला सबैभन्दा कम बक्यौता ब्याज बढाउने बैंक हो । १ वर्षमा बैंकको ब्याज बक्यौता मात्रै २ करोडले बढेको छ ।

विकास बैंकतर्फ सजगहरुको सूचीमा कामना सेवा दोस्रो स्थानमा छ । बैंकको बक्यौता ब्याज साढे ४ करोडले बढेको छ ।

सांग्रिला सबैभन्दा कम बक्यौता ब्याज भएको बैंक हो ।

शाइन र मुक्तिनाथ खस्किए

बक्यौता ब्याजको विस्तार दर सबैभन्दा बढी शाइन रेसुंगा डेभलपमेन्ट बैंकको छ । बैंकको उठ्न बाँकी ब्याज १४ करोड रहेकामा एक वर्षमा १५ करोडले बढेर २९ करोड रुपैयाँ पुगेको हो ।

ब्याज बक्यौता दोब्बर हुने बैंक शाइन एक्लो बैंक हो ।

विकास बैंकतर्फ सबैभन्दा बढी ब्याज बक्यौता भएको बैंक मुक्तिनाथ हो । गत आवमा सबैभन्दा बढी उठाउन बाँकी ब्याज हुने बैंक पनि मुक्तिनाथ नै हो ।

२०८० असार मसान्तसम्म ४१ करोड रुपैयाँ रहेको बैंकको ब्याज बक्यौता एक वर्षमा ३० करोडले बढेर ७१ करोड रुपैयाँ पुगेको छ ।

प्रतिक्रिया