काठमाडौं । गरिब, न्यून आय भएका, पिछडिएको क्षेत्र, सीमान्तकृत समुदाय र साना मूल्यका उत्पादन सुरक्षित र थप क्षतिबाट जोगाउन भन्दै लघुबिमा (जीवन र निर्जीवन) कार्यक्रम अघि सारेको एक दशक नाघेको छ । लघुबिमा कार्यक्रम अघि बढाएको एक दशक हुँदा छुट्टै लघुबिमा कम्पनी खडा गरेर व्यवसाय अनुमति दिएको समेत साढे तीन वर्ष पुगिसकेको छ ।

नेपाल बिमा प्राधिकरण (तत्कालिन बिमा समिति) ले २०७१ मा लघुबिमा सम्बन्धी अवधारणा अगाडि सारेको थियो भने २०७९ मा सात कम्पनीलाई लघुबिमा व्यवसाय गर्नका लागि अनुमति दिइएको थियो । विकट ठाउँ, सिमान्तकृत र साना–साना व्यवसाय गरेका व्यक्ति र व्यवसायको घरआँगनमै बिमाको पहुँच पुग्नुपर्छ भन्ने उद्देश्यका साथ सुरु भएको लघुबिमाको स्थिति भने खासै सन्तोषजनक देखिँदैन ।

अझ भन्नुपर्दा, लघुबिमा गर्नका लागि भनेर खुलाइएका लघुबिमा कम्पनी उद्देश्य क्षेत्रमा अझै संकुचित अवस्थामा नै देखिन्छन् । बरु, अहिले पनि लघुबिमामा पर्ने ठूलो हिस्साको बिमा ठूला बिमा कम्पनीले नै धानिरहेका छन् । लघुबिमा निर्देशन, २०७९ अनुसार जीवन बिमामा ५ लाख रुपैयाँभन्दा कम बिमांक रकम भएको र निर्जीवनमा ५० लाख रुपैयाँभन्दा कम बिमांक रकम भएको बिमालाई लघुबिमाको रुपमा व्याख्या गरिएको छ ।

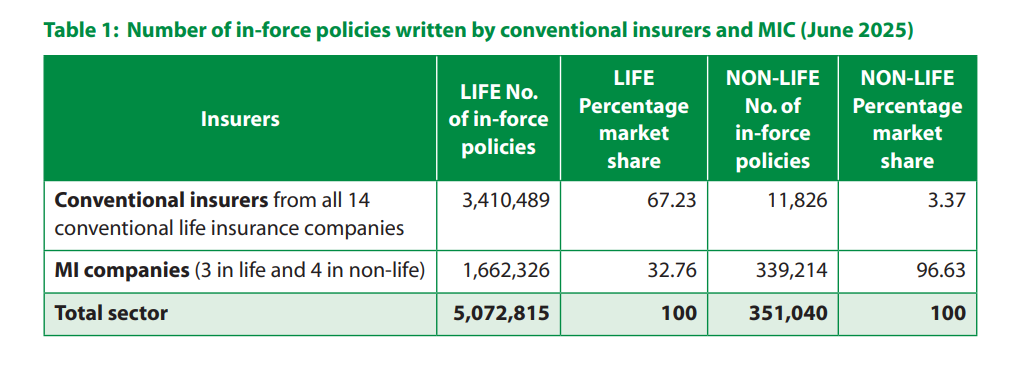

यसअनुसार हालसम्म निर्जीवन लघुबिमातर्फ मात्रै साढे तीन लाख बढी बिमा पोलिसी जारी भएका छन् । नेपाल बिमा प्राधिकरणको सन् २०२५ जुन महिनासम्मको तथ्यांकअनुसार निर्जीवन लघुबिमातर्फ कुल ३ लाख ५१ हजार ४० लघुबिमा पोलिसी जारी भएका हुन् । यसमध्ये लघु निर्जीवन बिमा कम्पनीले मात्रै ३ लाख ३९ हजार २१४ वटा पोलिसी जारी गरेका छन् जुन कुल लघु निर्जीवन बिमाको ९६.६३ प्रतिशत हिस्सा हो ।

यस अवधिसम्म ठूला निर्जीवन बिमा कम्पनीहरूले भने ११ हजार ८२६ लघुबिमा पोलिसी जारी गरेका छन् जुन कुल जारी लघु निर्जीवन पोलिसीको ३.३७ प्रतिशत हो । यस तथ्यांकअनुसार लघु जीवन बिमा पोलिसी जारी गर्नेमा ठुला निर्जीवन बिमा कम्पनी भन्दा साना अर्थात लघु निर्जीवन बिमा कम्पनीको नै वर्चस्व रहेको पाउन सकिन्छ ।

यता, लघु जीवन बिमातर्फको पोलिसीमा भने साना कम्पनीको भन्दा ठूला बिमा कम्पनीको हिस्सा नै बढी देखिन्छ । प्राधिकरणको तथ्यांकअनुसार जीवन लघुबिमातर्फ कुल ५० लाख ७२ हजार ८१५ वटा पोलिसीहरू जारी भएका छन् । जसमा ठूला बिमा कम्पनीहरूले कुल ३४ लाख १० हजार ४८९ अर्थात् ६७.२३ प्रतिशत लघुबिमा पोलिसी जारी गरेका छन् ।

यस अवधिसम्म लघु जीवन बिमा कम्पनीले भने १६ लाख ६२ हजार ३२६ लघु जीवन बिमा पोलिसी जारी गरेका छन् जुन कुल लघु जीवन बिमा पोलिसीको ३२.७६ प्रतिशत हिस्सा हो । जीवन लघु बिमातर्फ भने लघु निर्जीवन बिमा कम्पनीको भन्दा ठुला बिमा कम्पनीले नै लघु जीवन बिमा पोलिसी बढी जारी गरेको देखिन्छ ।

नेपाल बिमा प्राधिकरणले गरेको ‘नेपालमा लघुबिमा नियमन, पहुँच विस्तार र प्रभाव अभिवृद्धि’ अध्ययन प्रतिवेदनअनुसार जीवन लघुबिमाको बिमाशुल्क संकलनतर्फ कुल १९.८८ मिलियन अमेरिकी डलरमध्ये ठूला १४ ठूला बिमा कम्पनीहरूले १४.९१ मिलियन डलर (७४.९८ प्रतिशत) संकलन गर्दा नयाँ लघुबिमा कम्पनीहरूले ४.९७ मिलियन डलर (२५.०१ प्रतिशत) मात्र संकलन गरेका छन् ।

यसैगरी, जोखिम वहन अर्थात् बिमांक रकमतर्फ लघु जीवन बिमामा कुल ३,८३९.९२ मिलियन अमेरिकी डलरमध्ये ठूला कम्पनीहरूले ३,१०४.३८ मिलियन डलर (८०.८५ प्रतिशत) ओगटेका छन् भने यसमा नयाँ लघु बिमा कम्पनीहरूको हिस्सा ७३५.५४ मिलियन डलर (१९.१५ प्रतिशत) मात्र देखिएको छ । यसले लघु जीवन बिमातर्फ साना लघु बिमा कम्पनीको तुलनामा ठूला कम्पनीहरू नै व्यवसायमा निकै अगाडि रहेको दखाउँछ ।

निर्जीवन लघुबिमातर्फ बिमाशुल्क संकलन र बिमांक रकम दुवैमा नयाँ लघुबिमा कम्पनीहरूले ठूला बिमा कम्पनीलाई निकै पछाडि पारेका छन् । लघु निर्जीवन बिमाशुल्क संकलनतर्फ कुल ६.२७ मिलियन अमेरिकी डलरमध्ये नयाँ लघु निर्जीवन बिमा कम्पनीहरूले ६.१५ मिलियन डलर (९८.२४ प्रतिशत) संकलन गरेका छन् भने ठूला निर्जीवन बिमा कम्पनीहरूको हिस्साजम्मा ०.११ मिलियन डलर (१.७६ प्रतिशत) छ ।

बिमांक रकमतर्फ पनि कुल ७०७.१९ मिलियन अमेरिकी डलरमध्ये नयाँ लघु निर्जीवन बिमा कम्पनीहरूले ६३८.४७ मिलियन डलर (९०.२८ प्रतिशत) जोखिम वहन गरेका छन् भने ठूला निर्जीवन बिमा कम्पनीहरूको हिस्सा ६८.७१ मिलियन डलर (९.७२ प्रतिशत) मात्र रहेको छ । यसले लघु निर्जीवन बिमामा ठुला निर्जीवन बिमा कम्पनीको भन्दा लघु बिमा कम्पनीको पडक बलियो रहेको देखिन्छ ।

तर, लघुबिमा कम्पनी नयाँ संस्था भएकाले उनीहरूलाई ग्राहकको विश्वास र विश्वसनीयता जित्न पनि संघर्ष गर्नु परिरहेको छ । लघुबिमा कम्पनीमा जनचेतनाको कमी, न्यून विश्वास र उच्च सञ्चालन खर्च जस्ता संरचनागत समस्याले बाधा पुर्याइरहेको छ । सबै ठूला बिमा कम्पनीहरुले १० प्रतिशत लघुबिमा गर्नुपर्ने अनिवार्य व्यवस्था अझै कायम भएपनि यसको वैधता र स्पष्टताबारे अन्योलको स्थिति छ ।

नेपाल लघु बिमक संघका अध्यक्षसमेत रहेका गार्डियन माइक्रो लाइफ इन्स्योरेन्स कम्पनीका प्रमुख कार्यकारी अधिकृत (सीईओ) चिरायु भण्डारी बिमा नबुझेको मानिसलाई बुझाएर बिमा गर्ने बनाउन कठिन हुने गरेको सुनाउँछन् ।

‘नेपालमा बिमा बुझेका मानिसले नै बिमा नगरेको स्थिति छ । झन्, बिमा नै नबुझेको ग्रामीण र पिछडिएको क्षेत्रमा मानिसलाई बिमाबारे बुझाएर बिमा गर्ने अवस्था बनाउन सहज हुने कुरा भएन,’ भण्डारी भन्छन्, ‘बुझ्ने मानिसबाट नै बिमा नगरिएको यस्तो अवस्थामा बिमाको कुरा नसुनेको र नबुझेको मानिसलाई समेट्न धेरै कठिन छ ।’ उनले यसका लागि सरकारले नै उपयुक्त नीति लिएर अगाडि बढ्न आवश्यक रहेको बताए ।

‘पुराना बिमा योजनाको आकार मात्रै घटाएर लघु बिमा फस्टाउँदैन’

लघुबिमाका लागि भनेर स्थापना गरिएका लघुबिमकले हालसम्म पुराना योजनाको नै आकार घटाएर मात्रै बिक्री गर्ने काम गरिरहेको देखिन्छ । तर, लघुबिमाको विकास र विस्तारका लागि पुराना बिमा योजनाको केवल आकार घटाएर मात्र बिक्री गर्ने कार्य नगरी लक्षित समूह र उनीहरूको विशेष आवश्यक्ता पहिचान गरी कम प्रिमियम र सरल सुविधाहरू भएका नयाँ किसिमका लघु बिमामा जोड दिन आवश्यक रहेको देखिन्छ ।

‘विद्यमान लघुबिमा उत्पादनहरू सान्दर्भिक, प्रभावकारी र बदलिँदो जोखिमका साथै ग्राहकको आवश्यकता र बजारको अवस्थासँग मेल खाने खालका छन् कि छैनन् भनेर नियमित रूपमा समीक्षा गर्ने प्रणाली लागू गर्नुपर्छ,’ प्राधिकरणले गरेको अध्ययन प्रतिवेदनमा भनिएको छ, ‘कम्पनीले सेवा प्रवाहमा सुधार ल्याउनका लागि डिजिटल प्लेटफर्म, फिनटेक कम्पनीहरू, स्थानीय समूहहरू, सदस्यमा आधारित संस्थाहरू र साना तथा मझौला उद्यमहरू जस्ता वैकल्पिक वितरण च्यानलहरूसँग सहकार्य गर्नुपर्ने देखिन्छ ।’

पुराना बिमा कम्पनी र लघु बिमा कम्पनीहरुको भूमिका र जिम्मेवारीबीचको भिन्नतालाई स्पष्ट पार्न आवश्यक रहेको औंल्याउँदै नवीन र ग्राहक–केन्द्रित उत्पादनहरू विकास गर्न प्रोत्साहन गर्नुपर्ने प्रतिवेदनमा उल्लेख छ ।

नियामकको रुपमा बिमा प्राधिकरणले ‘बन्डल’ गरिएका (एउटैमा धेरै सुविधा भएका) र विशिष्टकृत लघुबिमा उत्पादनहरूको विकासमा सहजीकरण गर्ने, डिजिटल प्लेटफर्म, सहकारी, साना तथा मझौला उद्यम र प्राविधिक सेवा प्रदायकसँगको वितरण व्यवस्थाका लागि औपचारिक मार्गदर्शन ल्याउनुपर्ने विषय प्रतिवेदनले अगाडि सारेको छ ।

‘दाबी भुक्तानी प्रक्रिया छिटो, पारदर्शी र न्यूनतम कागजी प्रक्रियामा आधारित हुने बनाउँदै जानुपर्छ,’ प्रतिवेदनमा भनिएको छ, ‘विश्वास जगाउन, बिमा संस्कृतिको प्रवद्र्धन गर्न र विशेष गरी ग्रामीण तथा पहुँचविहीन क्षेत्रहरूमा बिमाको दायरा बढाउन सामुदायिक जनचेतना र वित्तीय साक्षरता अभियानहरूमा लगानी गर्नुपर्ने देखिन्छ ।’

प्राधिकरणले बिमा उद्योगसँगको परामर्शमा नयाँ रिपोर्टिङ ढाँचा विकास गरी लघुबिमकहरूको तथ्यांक रिपोर्टिङ प्रणालीमा सुधार गर्नुपर्ने, लैंगिक आधारमा छुट्याइएको तथ्याङ्क, प्रभाव–केन्द्रित सूचकहरू, दाबी भुक्तानीको समय सीमा, ग्राहक पहुँच र भौगोलिक कभरेजको विवरणलाई पनि समावेश गर्नुपर्ने सुझाव प्रतिवेदनले दिएको छ ।

उद्देश्य क्षेत्रमा केन्द्रीत हुन नसकेका लघुबिमक

न्यून आय भएका र दुर्गम क्षेत्रका बासिन्दाहरूका लागि उपयुक्त हुने गरी ‘इन्डेक्स–बेस्ड’ (सूचकांकमा आधारित) बिमा, बन्डल गरिएका पोलिसी र मोबाइलबाटै अधिकांश बिमाका कामहरु गर्न सकिने अवस्था बनाउन आवश्यक देखिन्छ । प्राधिकरणकै अध्ययन प्रतिवेदनमा लघुबिमाको बिमांक रकमको सीमा लचक हुनुपर्ने तथा मूल्य निर्धारणसम्बन्धी मार्गनिर्देशनको आवश्यक पर्ने औंल्याइएको छ ।

लघु बिमामा महिलाहरूको सहभागिता र लैंगिक आधारमा व्यवसायको प्रदर्शन र प्रभावको छुट्टै विवरण राखी सोही अनुसारको कदम चाल्नुपर्ने बताइएको छ । नयाँ कम्पनीहरूले थोरै पुँजीमा काम गरिरहेका छन्, तर उनीहरूले ठूला कम्पनीसँग प्रतिस्पर्धा गर्नुपर्दा थिचिनुपरेको छ ।

‘कम्पनीहरूले केवल सहरमा झुम्मिने होइन, दुर्गम र न्यून आय भएका समुदायमा पुग्न ‘मोबाइल बेस्ड’ र ‘इन्डेक्स बेस्ड’ जस्ता नयाँ प्रविधि ल्याउनुपर्छ,’ प्रतिवेदनमा भनिएको छ, ‘प्राधिकरणले लघुबिमाको परिभाषालाई अझै व्यावहारिक बनाउँदै नयाँ उत्पादन परीक्षण गर्न ‘रेगुलेटरी स्यान्डबक्स’ उपलब्ध गराउनुपर्छ ।’

प्राधिकरणले कार्यान्वयन र उपभोक्ता संरक्षण संयन्त्रलाई बलियो बनाउन लघुबिमा–विशिष्ट प्रावधानहरूको पालनाको अनुगमन गर्ने, बिमकहरूले पर्याप्त सूचनाहरू खुलासा गर्ने र ग्राहकहरूसँग निष्पक्ष व्यवहार गर्ने सुनिश्चित गर्ने तथा लघु बिमा ग्राहकहरूका लागि गुनासो सुनुवाइ प्रक्रियालाई सहज बनाउने विषय पनि प्रतिवेदनमा उल्लेख छ ।

बिमा प्राधिकरणले १३ जनालाई अनलाइन सर्वेक्षणमा सहभागी गराई अनुसन्धान प्रतिवेदन तयार गरेको थियो । तीमध्ये ५ जना लघुबिमा कम्पनीबाट, ५ जना तीन वटा जीवन बिमा कम्पनीबाट, तथा ३ जना दुई वटा निर्जीवन बिमा कम्पनीबाट सहभागी थिए । जसमा सहभागि अधिकांश उत्तरदाताहरूले ‘लघुबिमा निर्देशिका २०७९’ का प्रावधानहरूमा स्पष्टताको अभाव रहेको बताएका छन् । यस्ता बुझाइका कमीहरूले नेपालमा समावेशी बिमाको प्रभावकारी कार्यान्वयन र विकासमा ठूलो अवरोध पुर्याउनसक्ने उनीहरुको मत छ ।

हुत त बिमा प्राधिकरणले बिमा प्राधिकरणले बिमा व्यवसायलाई व्यवस्थित, नियमित, विकसित तथा विश्वसनीय बनाउन सन् २०२३–२०२७ अवधिका लागि दोस्रो रणनीतिक योजना तयार गरेको छ । यस योजनाले नयाँ बिमा ऐन, २०२२ को कार्यान्वयन तथा बिमा क्षेत्रको विकाससम्बन्धी बिमा प्राधिकरणको दीर्घकालीन दृष्टिकोणसँग निरन्तर समन्वय कायम गर्ने आवश्यकतालाई आत्मसात गरेको छ ।

प्राधिकरणको यस रणनीतिक योजनाको आठौं आधारस्तम्भ ‘बिमा पहुँच तथा समावेशीकरण’ अन्तर्गत लघुबिमा, कृषि, पशुपन्छी तथा जडीबुटी बिमालाई प्रवद्र्धन गर्ने उद्देश्य राखिएको छ । यसका लागि लघुबिमा तथा आवश्यकतामा आधारित अन्य बिमा संरचनाको विकास र कार्यान्वयन गर्ने लक्ष्य तय गरिएको छ ।

लघु बिमा कारोबारको सीमा

लघुबिमा निर्देशन, २०७९ अनुसार जीवन र निर्जीवन बिमा व्यवसाय गर्ने बिमकका लागि छुट्टाछुट्टै बिमाको सीमा र क्षेत्र तोकिएको छ । लघु जीवन बिमाअन्तर्गत बिमकले आजीवन, सावधिक, म्यादी र अन्य लघु जीवन बिमामध्ये एक वा एकभन्दा बढी व्यवसाय गर्न सक्छन् भने लघु निर्जीवन बिमकले एक वा एकभन्दा बढी प्रकारको घर, सम्पत्ति तथा व्यवसाय, मोटर, इन्जिनियरिङ, दायित्व तथा मौद्रिक र अन्य लघु निर्जीवन बिमा व्यवसाय गर्न सक्छन् ।

जीवन बिमामा ५ लाख रुपैयाँभन्दा कम बिमांक रकम भएको जीवन बिमालाई लघु व्यवसाय मानिएको छ । तर, निर्जीवन बिमाअन्तर्गत प्रकृतिअनुसार फरक–फरक बिमांक रकम तोकिएको छ । घर, सम्पत्ति तथा व्यवसाय, मोटर (ट्रेलर, ट्याक्टर, मोटरअन्तर्गत पर्ने कृषि उपकरण, मोटरसाइकल, ट्राइसाइकल मोपेड, ट्याम्पु, रिक्सा र ठेलागाडा) र इन्जिनियरिङ लघु बिमाको सीमा ५० लाख रुपैयाँ बिमांक रकम तोकिएको छ भने दायित्व तथा मौद्रिक क्षति र अन्य लघु बिमाका लागि ५ लाख रुपैयाँसम्मको बिमांक रकम तोकिएको छ ।

बिमा प्राधिकरणले लघुबिमा (प्रथम संशोधन) निर्देशन, २०८० मार्फत् मोटर लघुबिमाको अधिकतम दायित्व ५० लाख रुपैयाँ तोकिएको छ भने मोटरको तेस्रो पक्ष बिमा भने मोटर बिमादर सम्बन्धी निर्देशिका, २०७३ बमोजिम हुने उल्लेख गरेको छ ।

२०७१ सालमा नेपाल बिमा प्राधिकरण (तत्कालिन बिमा समिति) ले लघुबिमा निर्देशिका जारी गरी कम्पनीहरूलाई लघु बिमा ‘बिमालेख’ बिक्री गर्न निर्देशन दिएको थियो । त्यसपछि २०७३/७४ मा बिमा कम्पनीलाई कुल व्यवसायको पाँच प्रतिशत लघु बिमा गर्न भनि सीमा तोकियो ।

सरकारले गरिब, न्यून आय भएका, पिछडिएको क्षेत्र, सीमान्तकृत समुदाय र साना मूल्यका उत्पादन सुरक्षित र थप क्षतिबाट जोगाउन भन्दै अनिवार्य लघुबिमा (जीवन र निर्जीवन) कार्यक्रम अघि सारेको थियो । सोही क्रममा आर्थिक वर्ष २०७५÷७६ को बजेटमा बिमा कम्पनीलाई आफ्नो कूल व्यवसायको १० प्रतिशत अनिवार्य लघुबिमा गर्नुपर्ने व्यवस्था अघि सारियो ।

लघु बिमा गर्दा कम्पनीहरूको लागत बढ्ने तर त्यसको प्रतिफल कम हुने भएपछि ठूला बिमा कम्पनीहरू यसमा इच्छुक देखिएनन् । सोही कारण लघुबिमा कार्यक्रम अघि सार्ने निर्णयमा सरकार पुगेको थियो । तर, अनिवार्य गर्दा पनि ठूला बिमा कम्पनीले लघु बिमामा चासो नदेखाएप्छि लघुबिमा कम्पनी नै खडा गरेर लघु बिमा कार्यक्रम अघि सार्ने योजनामा सरकार पुग्यो ।

नभन्दै, प्राधिकरणले लघुबिमा कारोबार गर्न भन्दै जीवन बिमा व्यवसायका लागि तीन र निर्जीवन बिमा व्यवसायका लागि सात कम्पनीलाई २०७९ मंसिरमा अनुमति दियो । जीवन बिमातर्फ गार्डियन माइक्रो लाइफ इन्स्योरेन्स (विराटनगर, मोरङ), क्रेस्ट माइक्रो लाइफ इन्स्योरेन्स (वीरेन्द्रनगर, सुर्खेत) र लिबर्टी माइक्रो लाइफ इन्स्योरेन्स (पोखरा, कास्की) लाई अनुमति दिने काम भयो ।

यो सँगै निर्जीवन बिमा व्यवसायतर्फ नेपाल माइक्रो इन्स्योरेन्स (भरतपुर, चितवन), स्टार माइक्रोफाइनान्स इन्स्योरेन्स (जनकपुरधाम, धनुषा) र प्रोटेक्टिभ माइक्रो इन्स्योरेन्स (धनगढी, कैलाली) लाई पनि प्राधिकरणले लघु बिमा व्यवसाय सञ्चालन गर्न अनुमति दिएको थियो ।

यसरी हेर्दा लघु बिमा कम्पनीलाई व्यवसायका लागि अनुमति दिएको नै करिब साढे तीन वर्ष भइसकेको छ । यो बीचमा पनि लघु बिमा सहर केन्द्रीत भएको र उद्देश्य क्षेत्रमा कमजोर रहेको भन्दै यसको दायरा लगायतका विषयलाई पुनरालोकन गर्नुपर्ने विषय उठ्दै आएको छ ।

प्रतिक्रिया