काठमाडौं । नेपाल राष्ट्र बैंकले वाणिज्य बैंकहरुलाई मर्जरमा जान तीब्र दबाब दिन थालेको छ । अहिलेसम्म प्रोत्साहित मर्जरको नीति अबलम्बन गरेको केन्द्रीय बैंकले अब भने फोर्स मर्जर गराउने भएको छ ।

काठमाडौं । नेपाल राष्ट्र बैंकले वाणिज्य बैंकहरुलाई मर्जरमा जान तीब्र दबाब दिन थालेको छ । अहिलेसम्म प्रोत्साहित मर्जरको नीति अबलम्बन गरेको केन्द्रीय बैंकले अब भने फोर्स मर्जर गराउने भएको छ ।

वाणिज्य बैंकहरुको संख्या बढी भएको निष्कर्ष निकाल्दै केन्द्रीय बैंकले केही वर्ष अघिदेखि नै मर्जर गराउन खोजिरहेको छ । केन्द्रीय बैंकले मर्जरमा जाने बैंकलाई विभिन्न छुट तथा सहुलियत प्रदान गर्ने घोषणा गरेर प्रोत्साहनको नीति अबलम्बन गरेको थियो ।

तर प्रोत्साहन गर्दा बैंकहरु मर्जरमा नगएपछि अब भने फोर्स मर्जर गराउने रणनीतिका साथ राष्ट्र बैंकले काम गरिरहेको छ ।

‘अझै पनि हामीले वाणिज्य बैंकबीचको मर्जरलाई प्रोत्साहन नै गरेका छौं,’ राष्ट्र बैंकका एक उच्च अधिकारीले क्लिकमाण्डूसँग भने, ‘अबको ३ देखि ६ महिनासम्ममा पनि हामीले चाहेजस्तो मर्जर भएन भने फलानो बैंक फलानोसँग मर्ज हुनु भनेर निर्देशन दिन्छौं ।’

पुँजी बढाउने नीतिः बैंक मर्जरमा छलाङ, वित्तीय स्थायित्वको ‘माइलस्टोन’

मर्जरका लागि राष्ट्र बैंकले पहिलो हतियार एकै समूह तथा व्यक्तिको स्वामित्व (क्रस होल्डिङ)लाई बनाएको छ । गत आर्थिक वर्षको साउनमा बैंकहरुसँग पहिलोपटक क्रस होल्डिङको विवरण मागेको राष्ट्र बैंकले अहिले फेरि क्रस होल्डिङको विवरण मागेको छ ।

‘मर्जरको पहिलो हतियार क्रस होल्डिङ नै हो,’ राष्ट्र बैंक स्रोतले भन्यो, ‘प्रारम्भिक विवरणअनुसार ६/७ वटा बैंकमा मर्जर गराउने खालको क्रस होल्डिङ देखिएको छ ।’

राष्ट्र बैंकका अधिकारीहरुकाअनुसार आगामी आर्थिक वर्षमा वाणिज्य बैंकहरुको संख्या २७ वटाबाट घटेर १८ देखि २२ वटामा झर्नेछ । र, अर्को वर्ष थप ५र६ वटा बैंकलाई मर्जरमा लगेर २ देखि ३ वर्षभित्र वाणिज्य बैंकको संख्या १२/१५ वटामा झरोस् भन्ने हो ।

गत साता निर्देशन जारी गर्दै राष्ट्र बैंकले भनेको छ, ‘एउटै व्यक्ति र समूहद्वारा प्रबर्द्धन गरिएको एकाघर परिवार एवं व्यावसायिक समूहको प्रत्यक्ष वा अप्रत्यक्ष स्वामित्व र नियन्त्रणमा रहेका संस्थाहरु र व्यावसायिक सम्बन्ध स्थापित भएका वाणिज्य बैंकहरुलाई एक आपसमा गाभ्न र गाभिन निर्देशन दिइने छ ।’

कुन-कुन बैंकमा क्रस होल्डिङ छन् त ?

बैंकहरुले राष्ट्र बैंकलाई दिएको विवरणअनुसार एनएमबि र एनआईसी एशिया, नेपाल बंगलादेश र एनसीसी, हिमालयन र नेपाल इन्भेष्टमेन्ट बैंक, लक्ष्मी, सिद्दार्थ, सिटिजन र सिभिल बैंकमा ठूलो क्रस होल्डिङ देखिएको छ ।

यी बैंकलाई राष्ट्र बैंकले जुनसुकै बेला मर्जरमा जान निर्देशन दिन सक्छ ।

‘उहाँहरु आफैंले कुरा बुझेर निश्चित समयभित्र मर्जरको प्रपोजल बोकेर आउनुभयो भने हामीले फोर्स मर्जरको बाटोमा हिँड्नु पर्दैन,’ राष्ट्र बैंक स्रोतले भन्यो, ‘पुस मसान्तसम्म पनि उहाँहरुले मर्जरको प्रपोजल ल्याउनु भएन भने निर्देशन दिन्छौं ।’

प्रोत्साहित मर्जरमा नजाने वाणिज्य बैंकको यो वर्षभित्रै फोर्स मर्जर गराउँदै राष्ट्र बैंक

यो आर्थिक वर्षमा ८/१० वटा वाणिज्य बैंकले कम्तीमा पनि मर्जरको सैद्दान्तिक समझदारी गरुन् भन्ने राष्ट्र बैंकको सोच रहेको ती अधिकारीले बताए ।

त्यसबाहेक सरकारी स्वामित्वको कर्मचारी सञ्चय कोषको झन्डै दर्जन बैंकमा ठूलो मात्रामा क्रस होल्डिङ छ । कर्मचारी सञ्चय कोषको हकमा राष्ट्र बैंकले निर्णय गर्न सक्दैन ।

अर्थमन्त्रालयसँग समन्वय गरी सञ्चय कोषको क्रस होल्डिङलाई कसरी मर्जरमा लैजाने भनेर आवश्यक व्यवस्था मिलाउने केन्द्रीय बैंकको रणनीति छ ।

त्यसैगरी, राष्ट्रिय वाणिज्य बैंक, नेपाल बैंक र कृषि विकास बैंकमा सरकारको ठूलो क्रस होल्डिङ छ । यसबारे पनि सरकारले नै निर्णय लिनुपर्ने हुन्छ ।

‘राष्ट्र बैंकको अनसाइड र अफसाइड इन्स्पेक्सन्सले बैंकहरुमा जोखिम बढेको देखियो, हामीले बासल-३ को नियमअनुसार बैंकहरुलाई विभिन्न शीर्षकमा क्यापिटल चार्ज लगाएका छौं,’ राष्ट्र बैंकको सुपरिभिजनका एक निर्देशकले क्लिकमाण्डूसँग भने, ‘बैंकहरुमा जोखिम बढेपछि वित्तीय क्षेत्र संकटमा नपरोस् भनेर मर्जरमा जान दबाब दिनु परेको हो ।’

पछिल्लो समय कृषि क्षेत्रको विकासका लागि कृषि विकास बैंकको आवश्यकता महसुस गर्न थालिएको छ । राष्ट्रिय वाणिज्य बैंक र नेपाल बैंकको मर्जर गराउनुपर्छ भन्ने गाइँगुइँ चर्चा चले पनि यसबारे सरकारले गम्भीररुपमा सोचिसकेको भने छैन ।

प्रतिबद्धता बुझाएका बैंकसँग प्रगति विवरण मागिँदै

२०७६ असार १२ गते राष्ट्र बैंकका तत्कालीन गभर्नर डा. चिरञ्जीवि नेपालले डेपुटी गभर्नरद्धय चिन्तामणि शिवाकोटी र शिबराज श्रेष्ठलाई साथमै राखेर बैंक तथा वित्तीय संस्थाका अध्यक्ष र प्रमुख कार्यकारी अधिकृतलाई मौद्रिक नीति आउनुभन्दा अघि मर्जरको लिखित प्रतिबद्धता बुझाउन निर्देशन दिएका थिए ।

गभर्नरको निर्देशनपछि बैंकहरुले राष्ट्र बैंक समक्ष मर्जरको लिखित प्रतिबद्धता पनि बुझाएका थिए ।

बिग मर्जर गराउन राष्ट्र बैंकको दबाबः प्रतिवद्धता बुझाएका बैंकसँग फेरि प्रगति विवरण मागिँदै

बैंकहरुले गभर्नरले फोर्स मर्जरको नीति पो ल्याउने हुन् कि भनेर सोचेका थिए । गभर्नर डा. नेपाल बैंकहरुको संख्या नै तोक्ने सोचमा थिए । तर, अर्थमन्त्री डा. युवराज खतिवडाले ‘अहिले हतार छैन’ भनेपछि एक्लै हिम्मत गर्न सकेका थिएनन् ।

तै पनि गभर्नर डा. नेपाल बिग मर्जर गराउने नीतिबाट पूर्णरुपमा पछि हटेनन् । मौद्रिक नीति आएको केही हप्तामै बैंकहरुसँग प्रतिबद्धताअनुसार के कति काम भयो भनेर प्रगति विवरण मागे । क्रस होल्डिङको विवरण मागे ।

२०७६ चैतमै उनको कार्यकाल सकिँदै थियो । कार्यकालको अन्तिममा आएर उनले बोल्ड डिसिजन गर्नु उपयुक्त ठानेनन् । तर उनले नयाँ गभर्नरलाई पनि बिग मर्जरको नीतिमा निरन्तरता दिनैपर्ने माहोल खडा गरिदिए ।

कृषि विकास र नेपाल बैंक पनि मर्जरमा जान तयार, २२ वटाले राष्ट्र बैंकमा पठाए प्रगति विवरण

चैत अन्तिम साता महाप्रसाद अधिकारी गभर्नर बनेर आए । निवर्तमान गभर्नर डा. नेपालसँग झन्डै २ वर्ष महाप्रसाद अधिकारीले डेपुटी गभर्नर भएर काम गरेका थिए । बैंक तथा वित्तीय संस्थाको चुक्ता पँुजी एकैपटक ४ देखि २५ गुणासम्मले बढाउनका लागि गभर्नर नेपाललाई डेपुटी गभर्नर अधिकारीले पूर्णरुपमा सारथी बनेर साथ दिएका थिए ।

अधिकारी गभर्नर बनेर आएपछि बिग मर्जरको नीति गभर्नर विशेषको नभई राष्ट्र बैंकको संस्थागत भएको भन्दै उनले आफूअघिको नेतृत्वले लिएको नीतिलाई अघि बढाए । र, सोही अनुसार कामलाई तिब्र गतिमा अघि बढाउन खोजिरहेका छन् ।

यसअघि नै राष्ट्र बैंकले क्रस होल्डिङको विवरण मागेर अध्ययन गरेको थियो । नयाँ गभर्नर अधिकारीले क्रस होल्डिङको सुक्ष्म अध्ययन गराइरहेका छन् ।

त्यतिमात्रै राष्ट्र बैंकले फेरि मर्जरको फलोअप गर्ने भएको छ । राष्ट्र बैंकका अधिकारीहरुका अनुसार यसै साता बैंकहरुसँग मर्जरको प्रगति विवरण माग्ने भएको छ ।

बलियासँग कमजोरलाई मर्जरमा लगिने

थोरै पुँजी कारण सानो जोखिम आउँदा नै बैंकहरुले ठूलो समस्यामा पर्नसक्ने भन्दै ०७२ साउन ५ गतेको मौद्रिक नीतिमार्फत गभर्नर डा. नेपालले वाणिज्य बैंकहरुको न्यूनतम चुक्ता पुँजी ४ गुणाले बढाएर ८ अर्ब रुपैयाँ पुर्याउने नीतिगत व्यवस्था गरेका थिए । अहिले सबै बैंकले तोकिएको चुक्ता पुँजी पुर्याइसकेका छन् । यद्यपि बैंकहरुको जोखिम भने घट्न सकेको छैन ।

‘जोखिम न्यूनिकरण गर्दै नेपाली बैंकहरु बलियो भएर विकसित देशहरुमा शाखा स्थापना गरी कारोबार गर्न सक्ने हैसियतमा पुगुन भनेर बिग मर्जर गराउन खोजिएको हो,’ गभर्नर डा. नेपाल भन्थे ।

मर्जरका लागि राष्ट्र बैंकको दोस्रो रणनीति हो, बलियासँग कमजोर बैंक मर्जर गराउने । यो रणनीतिअनुसार दर्जन बैंकलाई मर्जरमा जान दबाब पर्ने देखिन्छ ।

राष्ट्र बैंकको अध्ययनले अहिलेको अवस्थामा १५ वटा बैंकमात्रै टिक्न सक्ने निष्कर्ष निकाल्दै बाँकी १२ वटा बैंकलाई मर्जरमा जान दबाब दिने नीति लिएको हो ।

प्रतिवद्धता बुझाएका बैंकसँग प्रगति विवरण माग्दै राष्ट्र बैंक, कमजोरलाई बलियासँग मर्जमा लगिने

‘सिभिल, सेञ्चुरी, कुमारी, एनसीसी र एनबी बैंक अहिलेको अवस्थामा टिक्न सक्दैनन्, त्यसैले पहिलो चरणमा यी बैंकलाई जसरी भएपनि मर्ज गर्न दबाब दिइरहेका छौं,’ राष्ट्र बैंक स्रोतले भन्यो, ‘दोस्रो चरणमा प्राइम, सनराइज, सिद्दार्थ, सिटिजन्स, मेगा, लक्ष्मी र बैंक अफ काठमाण्डूलाई मर्जरमा जानका लागि दबाब दिइने छ ।’

यी बैंकहरुलाई आपसमा मर्जमा जानभन्दा पनि बाँकी रहेका १५ बैंकसँग मर्जरमा जानका लागि राष्ट्र बैंकले दबाब दिनेछ ।

‘कमजोर कमजोर संस्थाहरु मर्ज भए भने मर्जपछि पनि समस्या रहिरहन सक्छ,’ स्रोतले भन्यो, ‘त्यसैले यी संस्थालाई हामीले टिक्न सक्ने देखेका संस्थासँग गाभिनका लागि बढी प्रोत्साहन गर्छौं । यद्यपि यी संस्थाहरु एक आपसमा गाभिए भने पनि केही छैन ।’

राष्ट्र बैंकका अनुसार सरकारी लगानीका ३ वटा नेपाल बैंक, राष्ट्रिय वाणिज्य बैंक, कृषि विकास बैंकलाई आपसमा मर्जर गराउनुपर्ने जरुरी छैन । उनीहरु बजारमा टिक्न सक्छन् ।

त्यसैगरी विदेशी लगानीको स्ट्याण्डर्ड चार्टर्ड बैंक पनि टिक्न सक्छ । उसलाई मर्जरको खासै दबाब पर्ने छैन ।

संयुक्त विदेशी लगानीका एभरेष्ट बैंक, नेपाल एसबिआई बैंक, हिमालयन बैंक पनि टिक्न सक्छन् । यी संस्थालाई पनि एक आपसमा मर्ज गराउनुभन्दा राष्ट्र बैंकले कमजोर ठानेका संस्थालाई गाभ्नका लागि प्रोत्साहन दिइने छ ।

राष्ट्र बैंकको नजरमा कुन बैंकमा कति जोखिम, कसलाई कति क्यापिटल चार्ज लगायो ? (सूचिसहित)

नविल र इन्भेष्टमेन्टजस्ता पूराना र बलिया बैंकलाई राष्ट्र बैंकले कमजोर ठहर्याएका संस्थालाई गाभ्नका लागि दबाब दिइने छ ।

त्यसैगरी, प्रभु, ग्लोवल आइएमई, एनएमबि, सानिमा, माछापुच्छ्रे र एनआइसी एशियाजस्ता मिडल क्लासका र लगातार प्रगति गरिरहेका बैंकलाई आपसमा मर्ज गराउनुनभन्दा कमजोर ठानिएका बैंकलाई गाभ्नका लागि दबाब दिइनेछ । यी बैंकका लगानीकर्ताको पृष्ठभूमिले पनि उनीहरुले बैंक चलाउन सक्छन् भन्ने राष्ट्र बैंकको बुझाइ छ ।

राष्ट्र बैंकका अधिकारीहरुकाअनुसार आगामी आर्थिक वर्षमा वाणिज्य बैंकहरुको संख्या २७ वटाबाट घटेर १८ देखि २२ वटामा झर्नेछ । र, अर्को वर्ष थप ५र६ वटा बैंकलाई मर्जरमा लगेर २ देखि ३ वर्षभित्र वाणिज्य बैंकको संख्या १२/१५ वटामा झरोस् भन्ने हो ।

‘हाम्रो उद्देश्य भनेको बैंकको २ वर्षभित्र बैंकको संख्या १२ देखि १५ वटामा झरोस् भन्ने हो,’ स्रोतले भन्यो, ‘गभर्नरसाबको कार्यकाल सकिँदासम्म १२ वटाभन्दा बढी वाणिज्य बैंक हुँदैनन् ।’

बैंकको संख्या हुँदा गुणात्मक सेवामा भन्दा पनि अस्वस्थ प्रतिस्पर्धामा केन्द्रित हुँदा वित्तीय क्षेत्रमा स्थायित्व कायम हुन नसकेको राष्ट्र बैंकको ठहर छ ।

‘संख्या कम भएपछि वित्तीय क्षेत्रमा स्थायित्व आउँछ, त्यसैले हामी संख्या घटाउन लागेका हौं,’ स्रोतले भन्यो।’

कसरी छुट्याउने बलिया र कमजोर बैंक ?

जोखिम बढ्न थालेपछि नेपाल राष्ट्र बैंकले बैंकहरुलाई मर्जर तथा एक्विजिसनमा जान तीव्र दबाब दिएको छ । बैंकहरु एग्रेसिभ हुँदा जोखिम बढेको राष्ट्र बैंकको निष्कर्ष छ ।

‘राष्ट्र बैंकको अनसाइड र अफसाइड इन्स्पेक्सन्सले बैंकहरुमा जोखिम बढेको देखियो, हामीले बासल-३ को नियमअनुसार बैंकहरुलाई विभिन्न शीर्षकमा क्यापिटल चार्ज लगाएका छौं,’ राष्ट्र बैंकको सुपरिभिजनका एक निर्देशकले क्लिकमाण्डूसँग भने, ‘बैंकहरुमा जोखिम बढेपछि वित्तीय क्षेत्र संकटमा नपरोस् भनेर मर्जरमा जान दबाब दिनु परेको हो ।’

जोखिमका विषयमा राष्ट्र बैंकले विभिन्न ११ शीर्षकमा बैंकहरुलाई क्यापिटल चार्ज लगाउन सक्छ । यसरी राष्ट्र बैंकले लगाएको क्यापिटल चार्ज बैंकहरुले पुँजीकोष अनुपात गणना गर्दा जोड्नुपर्छ । यसरी जोड्दा बैंकहरुको पुँजी अनुपातमा नकरात्मक असर गर्छ ।

बासल-३ लागू भएपछि बैंकहरुले वित्तीय विवरण प्रकाशित गरेरसँगै बासेल डिस्क्लोजर पनि सार्वजनिक गर्नुपर्ने हुन्छ । उक्त बासल डिस्क्लोजरमा राष्ट्र बैंकको सुपरीवेक्षण विभागले अनसाइड र अफसाइड अध्ययन गरेर जोखिम व्यवस्था गर्न दिएको निर्देशनअनुसार जोखिमको व्यवस्था गरेको रिपोर्ट पनि उल्लेख गर्नुपर्ने हुन्छ ।

बैंकहरुको बासल डिस्क्लोजर हेर्दा आधा दर्जन बढी बैंकले निकै बढी जोखिम लिएको देखिन्छ ।

‘राष्ट्र बैंकले विभिन्न किसिमका जोखिममा लगाएको क्यापिटल चार्ज ४/५ प्रतिशत हुनु भनेको राम्रो हो अर्थात् एकदमै कम जोखिम छ भनिएको हो तर त्योभन्दा बढी जोखिम हुनु भनेको राम्रो होइन अर्थात निकै बढी जोखिम छ भनिएको हो,’ एक बैंकरले भने, ‘बढी जोखिम लिने बैंकलाई थप बिजनेश गर्न कठिन हुन्छ । थप बिजनेश गर्न नसकेपछि नाफा बढाउन सकिँदैन । अनि नाफा बढाउन नसकेपछि लगानीकर्तालाई दिने प्रतिफल पनि बढ्दैन ।’

त्यसबोहक पनि बलिया र कमजोर बैंक छुट्याउनका लागि राष्ट्र बैंकले विभिन्न कुराहरु हेर्छ । सबैभन्दा पहिला हेर्ने सूचक हो- संस्थागत सुशासन ।

‘संस्थागत सुशासनको अवस्था बलियो भएका बैंकहरुलाई आपसमा मर्ज हुनुभन्दा सुशासनको अवस्था कमजोर भएका संस्थालाई मर्ज गर्न प्रोत्साहन गरिने छ,’ स्रोतले भन्यो, ‘त्यस्तै सुशासन कमजोर भएका संस्थालाई आपसमा मर्ज हुनभन्दा सुशासनको अवस्था राम्रो भएका संस्थासँग मर्जर वा एक्विजिशनमा जान दबाब दिइनेछ ।’

सुशासनको अवस्था कस्तो छ भनेर राष्ट्र बैंकले त्यो बैंक कम्प्लाइन्समा कति बसेको छ ? आन्तरिक संरचना कस्तो छ ? लगायत हेर्छ ।

‘अब राष्ट्र बैंकले कम्प्लाइन्समा कम्प्रमाइज गर्दैन,’ ती अधिकारीले भने, ‘राष्ट्र बैंकको कारबाहीबाट जोगिनका लागि भए पनि मर्जरमा नगई सुखै छैन ।’

अर्को तरिकाबाट पनि राष्ट्र बैंकले बलिया र कमजोर बैंक भनेर छुट्याएको छ ।

‘पहिलो पुस्ताका केही बाहेक अधिकांश बैंकहरु बलिया छन्, बीचको पुस्ताका आधा बलिया आधाजति केही कमजोर देखिएका छन्,’ स्रोतले भन्यो, ‘पछिल्लो पुस्ताका त अधिकांश बैंकहरुको पफर्मेन्स कमजोर छ । किन कमजोर छन् भन्ने त तपाईंहरुलाई पनि थाहै छ ।’

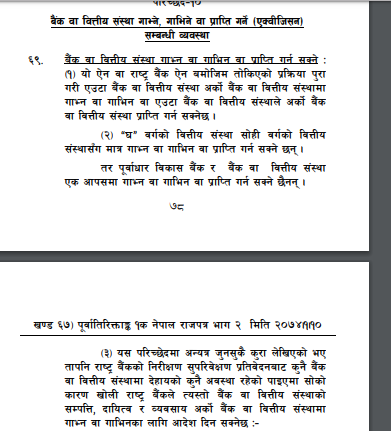

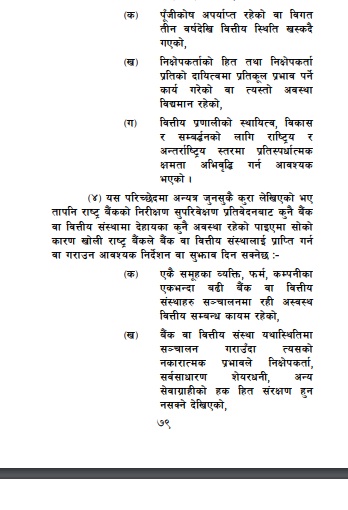

राष्ट्र बैंकले यसरी गर्न सक्छ फोर्स मर्जर

बैंक तथा वित्तीय संस्था सम्बन्धी ऐन २०७३ मा फोर्स मर्जरको स्पष्ट रुपमा व्यवस्था गरिएको छ । राष्ट्र बैंकको निरीक्षण सुपरिवेक्षण प्रतिवेदनबाट कुनै बैंक वा वित्तीय संस्थालाई मर्जर तथा एक्विजेशनमा जान निर्देशन दिन सक्ने छ ।

विधेयकको परिच्छेद-१० मा सो व्यवस्था गरिएको छ । राष्ट्र बैंकको स्थलगत सुपरिवेक्षणले पूँजीकोष प्रयाप्तता नरहेको,निक्षेपकर्ताको हित नदेखिने तथा वित्तीय प्रणालीको स्थायीत्वको लागि बैंक तथा वित्तीय संस्थालाई मर्जर तथा एक्विजेशनको निर्देशन दिन सक्ने छ ।

बाफियामा राष्ट्र बैंकले बैंकिङ क्षेत्रको स्थायीत्वको लागि मर्जर तथा एक्विजेशनको लागि निर्देशन दिन सक्ने व्यवस्था उल्लेख गरेको हुँदा स्पष्ट रुपमा राष्ट्र बैंकले चाहेमा फोर्स मर्जृर गर्न सक्ने बाटो खुल्ला गरिदिएको छ ।

त्यसैगरी, बाफियामा बैंकर र व्यवसायी छुट्याउने प्रस्ताव गरिएको छ । बाफिया जस्ताको त्यस्तै पारित भएको खण्डमा धेरै बैंकलाई मर्जरमा दबाब पर्नेछ ।

प्रतिक्रिया