काठमाडौं । नेपाली धितोपत्र बजारमा इन्ट्राडे र सर्टसेलिङ जस्ता उपकरण फेरि एक पटक चर्चामा आएका छन् । आगामी आर्थिक वर्ष २०८३/८४ को बजेटमा अर्थमन्त्री डा. स्वर्णिम वाग्लेले धितोपत्र बजारमा इन्ट्राडे र सर्टसेलिङ् जस्ता उपकरणको चरणबद्ध सुरुवात गर्ने घोषणा गरेसँगै यी उपकरण फेरि चर्चामा आएका हुन् ।

तर, धितोपत्र बजारमा कारोबार अर्थात् कार्यान्वयनका लागि उचित धरातल निर्माण नभई नयाँनयाँ उपकरण तथा प्रावधानको घोषणा गर्ने र कार्यान्वयनमा जान वर्षौं समय लाग्ने प्रवृत्ति पुरानै हो । कुनै पनि उपकरण वा व्यवस्था कार्यान्वयनमा जानका लागि त्यससँग सम्बन्धीत पूर्वाधार, लगानीकर्ताको स्थिति, बजार अवस्था लगायत थुप्रै आधार तय भएको हुनुपर्छ ।

नेपालको हकमा भने नयाँ गरेको देखाउने बहानामा वर्षौंपछि पनि कार्यान्वयनमा जान नसक्ने विषयहरु घोषणा गर्ने र नीति निर्माण भइसक्दा पनि लागू नहुने स्थिति रहँदै आएको छ । पछिल्ला केही उदाहरणहरु हेर्ने हो भने पनि यसका उदाहरणहरु प्रशस्तै पाउन सकिन्छ ।

करिब एक दशक बढी लामो चर्चापछि सुरु भएको मार्जिन कारोबार कार्यान्वयनमा गएपनि त्यो प्रभावकारी हालसम्म प्रभावकारी ढंगमा अगाडि बढ्न सकेको छैन । एकाध कम्पनीले यो सेवा प्रदान गर्न सुरु गरेपनि लगानीकर्ताले भने खासै चासो दिएको देखिँदैन । यस्तै किसिमले साना तथा मझौला संगठित संस्थाको धितोपत्र निष्कासन तथा कारोबार प्रणाली पनि लामो समयको चर्चा र नीति बनाउन सुरु गरेको वर्षौंपछि कार्यान्वयन चरणमा जाने वातावरण बनेको थियो ।

तर, धितोपत्र बोर्डले २०८२ माघ ३ गतेदेखि साना तथा मझौला संगठित संस्थाको धितोपत्र निष्कासन तथा कारोबार नियमावली, २०८१ लागु गरेको भएपनि यो हालसम्म कार्यान्वयमा जान सकेको छैन । यसलाई कार्यान्वयनमा लैजान नेप्सेले तयार गरेको साना तथा मझौला संगठित संस्थाको धितोपत्र निष्कासन तथा कारोबार विनियमावली स्वीकृत नहुँदा यो रोकिएको छ भने सम्बन्धित सरोकारवालाले पनि खासै चासो दिएका छैनन् ।

यस्तो स्थितिमा अब अर्थमन्त्री वाग्लेले घोषणा गरेको धितोपत्र बजारका इन्ट्राडे र सर्टसेलिङ उपकरण कहिले कार्यान्वयनमा जान सक्छन् भन्ने विषय वर्तमान पुँजीबजार तथा लगानीकर्ताको स्थिति, वर्तमान पूर्वाधार र कानुनी व्यवस्था जस्ता विषयमा निर्भर हुने गर्दछन् ।

‘अहिलेको साधारण सेयर कारोबारको तुलनामा इन्ट्राडे वा सर्टसेल निकै जटिल विषय हुन् जहाँ सस्तोमा किन्ने र महँगोमा बेच्ने परम्परागत शैलीले मात्र काम गर्दैन,’ धितोपत्र बजारका एक जानकारले भने, ‘खासमा टेक्निकल एनालाइसिसको वास्तविक महत्व र प्रयोग नै इन्ट्राडेमा मात्र हुन्छ ।’ तर, एमआईएस जस्तो मार्जिन सुविधा, सर्ट सेलिङ र स्टक लेण्डिङजस्ता आधारभूत पूर्वाधारबिना यस्तो जटिल वित्तीय उपकरणको सफल कार्यान्वयन र प्रयोग सहज नहुने उनको भनाइ छ ।

इन्ट्राडे कारोबारलाई प्रभावकारी बनाउनका लागि बजारमा आफूसँग नभएको सेयर पनि बेच्न पाइने ‘सर्ट सेलिङ’ र सेयर सापटी लिने–दिने संयन्त्र अर्थात् ’स्टक लेण्डिङ एण्ड बरोइङ’ जस्ता सुविधाहरू अनिवार्य रूपमा उपलब्ध हुनुपर्छ । बजारको प्राविधिक भाषामा यस्तो कारोबारलाई ‘एमआईएस’ अर्थात् ’मार्जिन इन्ट्राडे एण्ड स्क्वायर अफ’ भनिन्छ ।

यस प्रक्रिया अन्तर्गत लगानीकर्ताले ब्रोकरलाई थोरै धरौटी रकम बुझाएर आफ्नो लगानीभन्दा धेरै गुणा ठूलो कारोबार गर्ने ‘लिभरेज’ सुविधा पाउँछन् । उदाहरणका लागि, पाँच हजार रुपैयाँ मात्र मार्जिन राखेर एक लाख रुपैयाँ बराबरको सेयर चलाउन सकिने यस्तो प्रणालीमा दिनभर जतिसुकै किनबेच गरे पनि बजार बन्द हुनुअगावै सबै कारोबारलाई अनिवार्य रूपमा राफसाफ वा ‘स्क्वायर अफ’ गरिसक्नुपर्ने हुन्छ ।

‘बजेटमा इन्ट्राडे, सर्ट सेलिङजस्ता शब्दहरू सुन्नमा जति आधुनिक लाग्छन्, नेपालको विद्यमान बजार संरचना र तयारीका हिसाबले ती अहिलेका लागि ‘हावा कुरा’ मात्र हुन्,’ उनले भने, ‘विगतका अर्थमन्त्रीहरूले पनि यस्तै महत्वकांक्षी घोषणा गर्ने तर कार्यान्वयन नगर्ने परिपाटी दोहोरिँदै आएको छ ।’ उनले हाम्रो लगानीकर्ता समुदाय र बजारको प्रविधि अझै पनि यस्ता उच्च जोखिमयुक्त र जटिल उपकरणहरूलाई ग्रहण गर्न तयार नभइसकेको बताए ।

हुन त नेपाल धितोपत्र बोर्ड (सेबोन)ले पनि यी उपकरणहरुलाई आफ्नो नीति तथा कार्यक्रममा राख्नेदेखि नीति निर्माण गरी कार्यान्वयनमा लैजाने विषय राख्दै आएको छ । बोर्डले आर्थिक वर्ष २०८०/८१ को नीति तथा कार्यक्रममा धितोपत्र बजारको विकास र विस्तार गर्न, बजार संरचनाको स्वरूपमा परिवर्तन गर्न एवम् नयाँ धितोपत्र औजारहरूको सञ्चालनका लागि सहजीकरण गर्न आवश्यक नीतिगत, प्रक्रियागत तथा संस्थागत व्यवस्था गर्ने घोषणा गरेको थियो ।

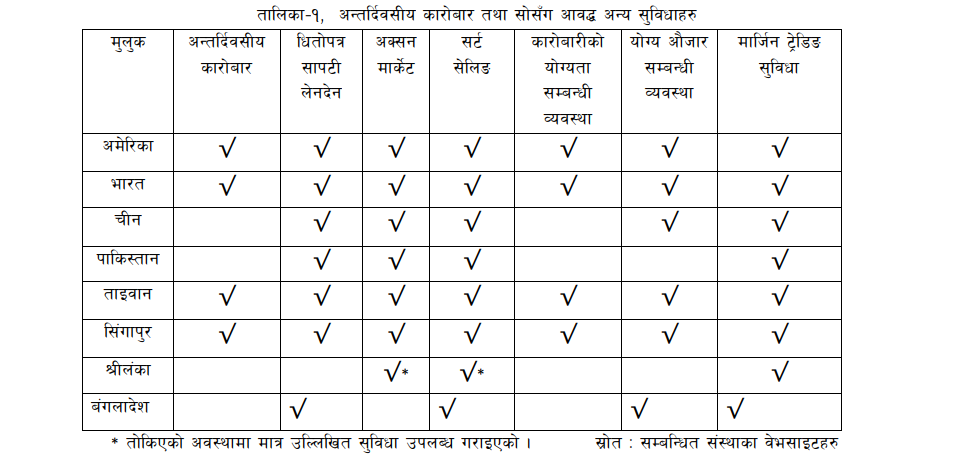

‘धितोपत्र बजारको विकास र विस्तार गर्न सर्ट सेलिङ, इन्ट्राडे कारोबार, अक्सन मार्केट र सेक्युरिटी ल्यान्डिङ एण्ड बरोइङकोे व्यवस्था गर्न र नयाँ औजारहरू इक्विटी डेरिभेटिभ्स् लगायत धितोपत्र तथा वस्तु विनिमय बजार सम्बन्धी अन्य समसामायिक विषयका सम्बन्धमा विज्ञहरू मार्फत अध्ययन तथा अनुसन्धान गरिनेछ,’ बोर्डको नीति तथा कार्यक्रममा भनिएको थियो ।

के हो इन्ट्राडे र सर्टसेलिङ ?

सामान्य रुपमा भन्दा एकै दिन सेयर किन्ने र बेच्ने दुवै गर्न सकिने व्यवस्थालाई ‘इन्ट्राडे’ कारोबारको रुपमा बुझिन्छ । सेयरबजार खुलेको दिन कारोबार खुलेको समयबाट सोही दिन बजार बन्द हुने समयभित्र सेयरलाई खरिद गरी बिक्री गर्न सकिने उपकरणलाई इन्ट्राडे भनिन्छ ।

उदाहरणका लागि कसैसँग ‘ए’ भन्ने बैंकको सेयर छ भने उसले बिहान बजार खुलेदेखि कारोबार बन्द हुँदासम्म सेयरको मूल्य तलमाथि हुने आँकलन गरी बेच्ने वा किन्ने र फेरि बेच्ने निर्णय गर्न सक्दछ । यदि, बेलुका सेयरको मूल्य घट्यो भने त्यही बिहान बेचेको सेयर घटेको मूल्यमा बेलुका किनेर बिहानको क्षतिलाई एभ्रेजिङ गर्न पनि मिल्छ ।

सेयर खरिद प्रक्रियामा इन्ट्राडे ट्रेडिङ गर्ने भए खरिद समयमै सिस्टममा इन्ट्राडे ट्रेडिङ छनोट गर्नुपर्ने हुन्छ, जसले लगानीकर्तालाई छनोट गरिएका कम्पनीको निश्चित नम्बरका सेयर सोही दिन बजार बन्द हुनुअघि बिक्री गर्न सक्छन । यसमा बिहानै सेयर बिक्री गरेर फेििर बिक्री गरेको सोही सेयर आफैंले किनेर पनि नाफा कमाउन तथा घाटा पूर्ति गर्न सकिन्छ ।

‘इन्ट्रा डे’ मा भएको कारोबारलाई एकमुष्ट गरी वार्षिक, अर्धवर्षिक, त्रैमासिक, मासिक, पाक्षिक वा साप्ताहिक रुपमा हिसाब जोड्दा नाफा भए पुँजीगत लाभकर लाग्ने व्यवस्था गरिन्छ । तर, अन्तर्राष्ट्रिय अभ्यसामा हेर्दा ‘इन्ट्रा डे’ मा भएको कारोबारमा लाग्ने लाभकर अन्य साधारण कारोबारको तुलनामा निकै बढी लिने गरेको पाइन्छ ।

इन्ट्राडे कारोबारका लागि आवश्यक अर्को महत्वपूर्ण विषय सर्टसेलिङ हो । यसको शाब्दिक अर्थ आफुसँग नभएको धितोपत्र विक्री गर्ने भन्ने हुन्छ । कतिपय मुलुकमा सर्ट सेलिङलाई रोक लगाइएको हुन्छ भने कतिपयमा बजारको अवस्था हेरी नियमक निकायले सर्ट सेलिङ खोल्ने तथा बन्द गर्ने निर्देशन दिने गरेका छन ।

कतिपय मुलुकमा पछिल्लो कारोबारमा मूल्य नघट्ने गरी सर्ट सेलिङको आदेश प्रविष्ट गर्न पाइने प्रावधान छ । यसैगरी आफुसँग धितोपत्र नभए पनि धितोपत्र सापटी लिनेदिने संयन्त्रबाट राफसाफको प्रत्याभुत गर्ने कारोबारीलाई सर्ट सेलिङ गर्न दिइन्छ । हालसम्मको कानुनी व्यवस्था हेर्दा यस सम्बन्धमा नेपालमा प्रचलित ऐन नियम मौन रहेको पाउन सकिन्छ ।

के छ वर्तमान अवस्था ?

नेपालमा प्रचलित ऐन नियमले अन्तर्दिवसीय (इन्ट्राडे) कारोबारको परिकल्पना गरेको छैन । ऐन नियममा व्यवस्था नभएकाले अन्तर्दिवसीय कारोबार हाल अभ्यासमा छैन । संस्थागत तथा व्यक्तिगत दुवै किसिमका लगानीकर्ताले धितोपत्र किनबेच गरेको तेस्रो दिन (टी प्लस–२ )मा धितोपत्र वा रकम प्राप्त गर्छन ।

विकसित मुलुकहरुमा संगठित पुँजी बजार विकासको झण्डै तीन सय वर्ष लामो इतिहास छ । ती मुलुकहरुमा पनि इन्ट्राडे तुलनात्मक रुपमा पुरानो अभ्यास होइन ।सन् १९७० को उत्तराद्र्धमा मात्र ती मुलुकहरुमा अलि फराकिलो गरी इन्ट्राडे कारोबार चलनमा आएको देखिन्छ । छिमेकी मुलुक भारतमा पनि इन्ट्राडे कारोबार सञ्चालनमा छ ।

इन्ट्राडे कारोबारमा संलग्न हुने लगानीकर्ता, धितोपत्र व्यवसायी तथा बजार सञ्चालक तीनै पक्षमा बजार सञ्चालनको आधारभुत ज्ञान, सीप, वित्तीय तथा प्राविधिक साधन आवश्यक हुन्छ । धितोपत्रको दोस्रो बजार सम्बन्धी कत्ति पनि ज्ञान नभएको, बजार जोखिम वहन गर्ने सवालमा कमजोर, सीमित वित्तीय साधन, सूचना र प्राविधिक ज्ञानका हिसाबले अनुभवहिन लगानीकर्ताका लागि यो बजार उपयुक्त हुदैन ।

तर, धितोपत्र कारोबारलाई पूर्णकालीन व्यवसाय बनाउने कारोबारीहरुका लागि यो बजार आवश्यक देखिन्छ । विकसित मुलुकहरुमा सोही अनुरुप नीतिगत तथा संस्थागत संरचना निर्माण गरी इन्ट्राडे कारोबार सञ्चालन गरेको पाइन्छ ।

अवसर र जोखिम

इन्ट्राडे कारोबारका फाइदा तथा बेफाइदा दुवै छन् । थोरै पुँजीमा पनि लगानीकर्ताले बजारबाट लाभ उठाउन सक्ने सुविधा इन्ट्राडे कारोबारमा हुन्छ । मार्जिन सुविधाको उपयोग गर्दै स्वपुँजीभन्दा धेरै गुणाको कारोबारमा संलग्न हुन पाउने अवसर कारोबारीले इन्ट्राडे कारोबारमा पाउछन् । एकै दिनमा राफसाफ गरिने हुँदा इन्ट्राडे धितोपत्र कारोबारमा उच्च तरलतायुक्त धितोपत्र मात्रै किनबेच हुन्छ ।

यसले समग्र बजारको तरलता वृद्धिमा पनि सहयोग पुयाउँछ । बजारको अत्यधिक उतारचढावलाई समेत रोक्न सहयोग गर्दछ । सामान्यतया धितोपत्रको स्वामित्व हस्तान्तरण हुने कारोबारमा भन्दा इन्ट्राडे कारोबारमा ब्रोकरले कारोबारीबाट तुलनात्मक रुपमा कम कमिसन लिने गरेको देखिन्छ ।

इन्ट्राडे कारोबारमा जोखिम एक दिनबाट अर्को दिन सर्ने खालको हुदैन । अर्थात धितोपत्रको मूल्यमा प्रभाव पार्ने सूचनाको असर इन्ट्राडे कारोबारमा एक दिनमा सीमित हुन्छ । इन्ट्राडे कारोबारका फाइदा हुन् । अर्कोतिर इन्ट्राडे कारोबारमा लगानीकर्ताले स–सानो मूल्य परिवर्तनबाट लाभ उठाउने प्रयास गरेका हुन्छन् । यसरी कारोबार गर्दा प्राप्त हुने लाभको तुलनामा सम्भावित नोक्सानीको आकार ठूलो हुन्छ ।

कारोबारको आकार बढ्दै जाँदा सम्भावित नोक्सानीको परिमाण पनि बढ्दै जान्छ । यसर्थ, इन्ट्राडे कारोबारमा कारोबारीले बजारको कडा निगरानी गर्दै कारोबार अवधिभर आफूलाई व्यस्त राख्नुपर्ने हुन्छ । बजारमा निरन्तर आइरहने सूचनाहरु अद्यावधिक गर्ने तथा ती सूचना अनुकुल धितोपत्र किनबेचको निर्णय गर्ने कार्यमा कारोबारी खटिइरहनु पर्ने हुन्छ ।

दोस्रो बजारमा पनि स्वामित्व हस्तान्तरण हुने भन्दा इन्ट्राडे कारोबारको कारोबार उच्च जोखिमयुक्त हुन्छ । यसर्थ अन्तर्दिवसीय कारोबारमा सहभागी हुने कारोबारीले यो बजारको जोखिम बुझेको र उक्त जोखिमलाई ग्रहण गर्न तयार हुनुपर्छ । यसका लागि प्रारम्भिक चरणमा संस्थागत कारोबारीको हकमा इन्ट्राडे कारोबार खुला गर्ने तर व्यक्तिगत कारोबारीको हकमा निश्चित शर्त पुरा गरेकालाई मात्रै सहभागी गराउनु उपयुक्त हुन्छ ।

नेपाल स्टक एक्सचेञ्ज (नेप्से)ले २०७७ मा गरेको एक अध्ययनले व्यक्तिगत कारोबारीको हकमा युजरनेम र पासवर्ड लिएर अनलाईन ट्रेडिङ सिस्टममा सहभागी भएको एक वर्ष पुरा गरेको, पछिल्लो एक वर्षमा ५० लाख रुपैयाँभन्दा बढीको कारोबार गरेको, केही योग्यता हासिल जस्ता शर्तहरु राख्न सकिने सुझाएको छ । दोस्रो बजार गतिविधि सम्बन्धी वस्तुगत प्रश्नहरु सोधिने योग्यता परीक्षा स्टक एक्सचेन्ज वा सदस्य दलालले सञ्चालन गर्न सक्ने सुझाव उक्त अध्ययनले दिएको छ ।

कस्तो नीति आवश्यक हुन्छ?

नेप्सेले गरेको उक्त अध्ययन प्रतिवेदनले सुझाएअनुसार धितोपत्र बजारमा दुई किसिमका जोखिम हुन्छन । नीतिगत, संस्थागत, पूर्वाधार तथा मानवीय त्रुटीका कारण अपेक्षित नतिजा हासिल नहुने सञ्चालन जोखिम हो भने बजार मूल्य अनुमान गरिए बिपरितको दिशामा अगाडि बढ्दा हुने नोक्सानी बजार जोखिम हो इन्ट्राडे कारोबारमा यी दुवै जोखिम विद्यमान हुन्छन् ।

नेप्से, सिडिएससी, कारोबार सदस्य तथा कारोबारीको संस्थागत संरचना, प्रयोग गर्ने प्रविधि, कार्यरत जनशक्ति इन्ट्राडे कारोबारका लागि सक्षम छन भन्ने सुनिश्चित गर्नुपर्छ । त्यसैगरी कारोबारीले आफुले चाहेको दिशामा बजारको मूल्य नजान पनि सक्छ भन्ने ख्याल गर्नुपर्छ । यसरी बजार मूल्यमा हुने अनपेक्षित उतारचढाव कारोबारीले प्रत्यक्ष रुपमा सामना गर्नुपर्ने चुनौतीलाई जोखिम मानिनुपर्छ र त्यस्तो जोखिमलाई व्यवस्थापन गर्ने रणनीति तथा स्रोतसाधन कारोबारीसँग हुनुपर्छ ।

हाल कारोबार सदस्य (धितोपत्र दलाल) र ग्राहकबीच तोकिएको ढाँचामा सम्झौता भईसकेपछि ग्राहकका लागि कारोबार सदस्यले धितोपत्र कारोबार गरिदिँदै आएका छन् । ग्राहकले अनलाइन प्रयोग गर्न निवेदन दिएमा सोही अनुरुप कारोबार सदस्यले अनलाइन प्रणालीमा पहुँच दिदै आएका छन् । ग्राहक इन्ट्राडे कारोबारमा पनि संलग्न हुने हो भने यसका लागि अलग्गै कारोबार खाता खोल्ने र अलग्गै सम्झौता गर्ने अभ्यास अन्तराष्ट्रिय बजारमा रहेको देखिन्छ ।

इन्ट्राडे कारोबार सामान्यतया तीव्र गतिमा र ठूलो आकारमा हुन्छ । तीव्र गतिमा र ठूलो आकारमा हुने कारोबारले सिर्जना गर्ने दायित्वको अनुगमन गर्ने विषय तुलनात्मक रुपमा चुनौतिपूर्ण हुन्छ । अनुगमन तथा सुपरिवेक्षणका लागि नेप्से, सिडिएससी र कारोबार सदस्यले प्रविधि र जनशक्तिको पर्याप्त व्यवस्था गर्नुपर्छ ।

धितोपत्रको कारोबारमा सूचना प्रवाहको महत्वपूर्ण स्थान हुन्छ । नेपालमा संस्थागत सुशासन, पारदर्शीता र खुलासाको वातावरण कमजोर छ । सूचीकृत कम्पनीबाट समयमै शुद्ध सूचना प्राप्त गर्ने र सरोकारवालाहरु माझ पुर्याउने संयन्त्रलाई थप सुदृढ बनाइनु पर्छ । यस्तो संयन्त्रको अभावमा भित्री सूचनाको आधारमा कारोबार गर्ने प्रवृत्ति मौलाएर बहुसंख्यक लगानीकर्ता नोक्सानीमा पर्ने सम्भावना बढेर पनि जान्छ ।

‘इन्ट्राडे कारोबार नेपालको सन्दर्भमा नौलो अवधारणा भएकाले यसमा सहभागी हुने व्यक्तिगत कारोबारीलाई आधारभुत ज्ञान आवश्यक हुन्छ । संस्थागत लगानीकर्तालाई भने सुरुदेखि नै कारोबारमा संलग्न गराउन सकिन्छ,’ प्रतिवेदनमा भनिएको छ, ‘प्रारम्भिक चरणमा इन्ट्राडे कारोबारमा अन्तर्निहित जोखिम बुझेको अनुभवी र स्रोतयुक्त कारोबारीको समूह तयार गर्नु नियमक निकाय, बजार सञ्चालक र मध्यस्थकर्ताको भूमिका महत्वपूर्ण हुन्छ ।’

प्रतिक्रिया