काठमाडौं । २ वटा वाणिज्य बैंकको प्राथमिक पुँजीकोष (टायर वान) नेपाल राष्ट्र बैंकले तोकेको सिमाभन्दा तल झरेको छ ।

क्यापिटल एडुकेसी फ्रेमवर्कअनुसार वाणिज्य बैंकहरुले ६ प्रतिशत प्राथमिक पुँजीमा २.५ प्रतिशत क्यापिटल कन्भर्सेसन बफरसहित ८.५ प्रतिशत न्यूनतम प्राथमिक पुँजीकोष (टायर वान) कायम गर्नुपर्छ । तर, चैत मसान्तसम्मको वित्तीय विवरणले कुमारी र हिमालयनको प्राथमिक पुँजीकोष सिमा भन्दा तल झरेको देखाउँछ ।

यससँगै यी दुई बैंक थप कर्जा दिन नसक्ने अवस्थामा पुगेका हुन् ।

चालु आवको ९ महिना बित्दा ८.५ प्रतिशतको सिमा भन्दा कम पुँजीकोष हुनेमा कुमारी बैंकको ७.३१ प्रतिशत र हिमालयनको ८ प्रतिशत मात्रै छन् । यस्तै पुँजीकोष सिमा भन्दा बढी भए पनि टाइट अवस्थामा माछापुच्छ्रे, सिटिजन्स, प्रभुु बैंक छन् । उनीहरुको प्राथमिक पुँजीकोष (टायर वान क्यापिटल) ९ प्रतिशतभन्दा कम छ ।

गत आवको चैत मसान्तसम्म बैंकहरुको प्राथमिक पुँजीकोष अनुपात ८.५० प्रतिशत भन्दा कम हुने २ बैंकहरु एनआईसी एशिया र कुमारी बैंक थिए । गत आवको चैत मसान्तसम्म एनआईसी एशियाको टियर वान क्यापिटल ८.४९ प्रतिशत र कुमारीको ८.०३ प्रतिशत थियो ।

बैंकले कुल जोखिम भारित सम्पत्तिको अनुपातमा प्राथमिक पुँजी ८.५ प्रतिशतभन्दा कम गर्न पाउँदैनन् । यदी कम भए बैंकहरुले लाभांश वितरण गर्न पाउँदैनन् । ८.५ को २५ प्रतिशतभन्दा कम भएपछि बैंकलाई सीघ्र सुधारात्मक कारबाही हुन्छ ।

कुनै ठूलो कर्जा नउठेर सम्भावित कर्जाको गुणस्तर बिग्रिएर, जोखिम व्यवस्थाका लागि छुट्याइने रकम (प्रोभिजन)मा वृद्धि भए वा जोखिम भारित सम्पत्ति बढ्यो भने प्राथमिक पुँजीकोषमा झन् बढी चाप पर्नेछ ।

राष्ट्र बैंकले तोकेको जोखिम भारित सम्पत्तिअनुसार पुँजी कायम गर्न नसके बैंकहरुले लाभांश दिन पाँउँदैनन् । अहिलेसम्मको स्थिति हेर्दा कुमारी र हिमालयनलाई लाभांश दिन पाउँदैनन् भने माछापुच्छ्रे, सिटिजन्स र प्रभुलाई पनि सहज भने छैन ।

चालुआवको चैत मसान्तसम्म प्राथमिक पुँजीकोष १० प्रतिशतभन्दा कम हुने बैंकको संख्या १४ वटा छ । ६ वटा बैंकको भने १० प्रतिशत भन्दा बढी छ । १० प्रतिशत भन्दा बढी पुँजीकोष हुनेहरु नेपाल इन्भेष्टमेन्ट मेगा बैंक, ग्लोबल आइएमई, स्ट्यान्डर्ड चार्टर्ड, प्राइम, कृषि विकास बैंक र नेपाल बैंक हुन् ।

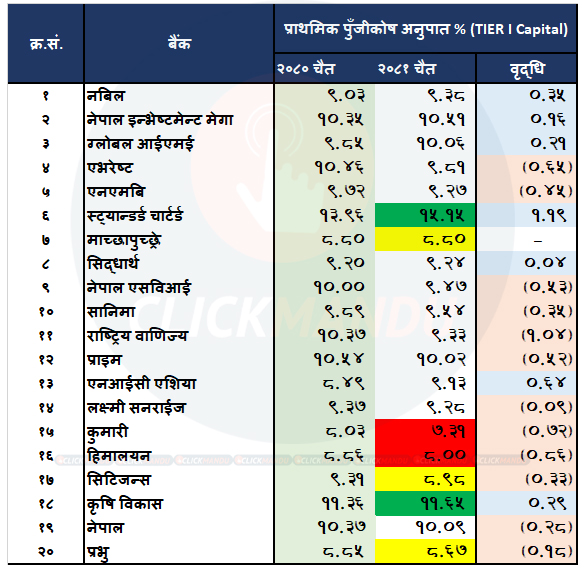

चैत मसान्तको वित्तीय अवस्था अनुसार नबिल बैंकको प्राथमिक पुँजीकोष अनुपात चैत मसान्तसम्म ९.३८ प्रतिशत रहेको छ । अघिल्लो आवको सोही अवधिमा ९.०३ प्रतिशत मात्र थियो ।

गत आवको चैत मसान्तसम्म नेपाल इन्भेष्टमेन्ट मेगा बैंकको टायर वान क्यापिटल १०.३५ प्रतिशत थियो जुन चालु आवको सोही अवधिमा १०.५१ प्रतिशत पुगेको छ ।

ग्लोबल आइएमईको गत चैतमा ९.८५ प्रतिशत, चालु आवको सोही अवधिमा १०.०६ प्रतिशत, एरभेष्टको गत चैतमा १०.४६ प्रतिशत, चालु आवको सोही अवधिमा ९.८१ प्रतिशत रहेको छ । २०८० चैत मसान्तमा एनएमबि बैंकको प्राथमिक पुँजीकोष ९.७२ प्रतिशत, चालु आवको सोही अवधिमा ९.२७ प्रतिशत, स्ट्यान्डर्ड चार्टर्ड बैंकको गत आवको चैत मसान्तमा १३.९६ प्रतिशत रहेकोमा चालु आवको सोही अवधिमा १५.१५ प्रतिशत रहेको छ ।

यस्तै माछापुच्छे« बैंकको गत आवको चैत मसान्तमा ८.८० प्रतिशत रहेको थियो । चालु आवको सोही अवधिमा पनि ८.८० प्रतिशत नै छ । यता सिद्धार्थ बैंकको प्राथमिक पुँजीकोष गत आवको चैत मसान्तमा ९.२० थियो । चालु आवको सोही अवधिमा ९.२४ प्रतिशत रहेको छ ।

अहिले ९.४७ प्रतिशत रहेको नेपाल एसबिआई बैंकको प्राथमिक पुँजीकोष गत आवको सोही अवधिमा ९.२० प्रतिशत, सानिमा बैंकको गत आवको चैत मसान्तमा ९.८९ प्रतिशत रहेकोमा चालु आवको सोही अवधिमा ९.५४ प्रतिशत, गत आवको चैत मसान्तमा १०.३७ प्रतिशत रहेको प्राथमिक पुँजीकोष चालु आवको सोही अवधिमा ९.३३ प्रतिशत, गत आवको चैत मसान्तमा १०.५४ प्रतिशत रहेको प्राथमिक पुँजीकोष चालु आवको सोही अवधिमा १०.०२ प्रतिशत रहेको छ ।

यस्तै गत आवको चैत मसान्तमा ८.४९ प्रतिशत रहेको एनआईसी एशिया बैंकको प्राथिमक पुँजीकोष चालु आवको सोही अवधिमा ९.१३ प्रतिशत, गत आवको चैत मसान्तमा ९.३७ प्रतिशत रहेको प्राथमिक पुँजीकोष चालु आवको सोही अवधिमा लक्ष्मी सनराइज बैंकको ९.२८ प्रतिशत, गत आवको चैत मसान्तमा ११.३६ प्रतिशत रहेको कृषि विकास बैंकको प्राथमिक पुँजीकोष चालु आवको सोही अवधिमा ११.६५ प्रतिशत, नेपाल बैंकको गत आवको चैत मसान्तमा १०.३७ प्रतिशत रहेको प्राथमिक पुँजीकोष चालु आवको सोही अवधिमा १०.०९ प्रतिशत रहेको छ ।

चालु आवको चैत मसान्तसम्म सबैभन्दा धेरै प्राथमिक पुँजीकोष स्ट्यान्डर्ड चार्टर्ड बैंकको १५.१५ प्रतिशत छ ।

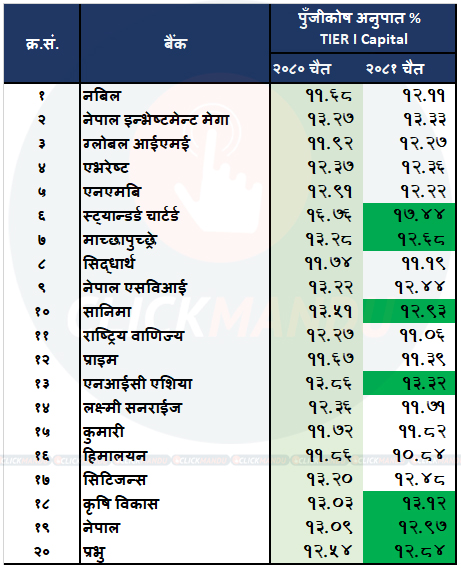

यस्तै बैंकको कुल पुँजीकोष अनुपात ११ प्रतिशत हुनुपर्ने व्यवस्था छ ।

चालु आवको चैत मसान्तसम्म हिमालयनबाहेक कुनै पनि बैंकको यस्तो अनुपात ११ प्रतिशत भन्दा कम छैन । हिमालयन बैंकको यस्तो अनुुपात १०.८४ प्रतिशत रहेको छ । अरु बैंकको ११ प्रतिशत भन्दा बढी छ । ५ वटा बैंकको भने ११ प्रतिशतको नजिकै अर्थात ११ देखि १२ प्रतिशतको बीचमा छ । सिद्धार्थ बैंकको ११.१९ प्रतिशत, राष्ट्रिय वाणिज्य बैंकको ११.०६ प्रतिशत, प्राइम बैंकको ११.३९ प्रतिशत, लक्ष्मी सनराइज बैंकको ११.७१ प्रतिशत, कुमारी बैंकको ११.८२ प्रतिशत रहेको छ । चैत मसान्तसम्म सबैभन्दा बढी पुँजीकोष अनुपात स्ट्यान्डर्ड चार्टर्डको १७.४४ प्रतिशत रहेको छ ।

पुँजीकोषमाथिको दबाब कम गर्न बैंकहरुले कर्जाको गुणस्तर राम्रो बनाउने, निष्क्रिय बनेका वा किस्ता नियमित बनाउने अर्थात् रिकभरीमा ध्यान दिनुपर्ने देखिएको छ । यसैगरी बैंकहरुको प्राथमिक पुँजीकोषमाथि रहेको दबाब कम गर्न बैंकहरुसामु अतिरिक्त पुँजी जुटाउने प्रिफरेन्सियल सेयर जारी गर्ने विकल्प पनि रहेको छ ।

के हो पुँजीकोष ? कसरी गरिन्छ गणना ?

बैंकहरुले मुनाफामार्फत पुँजी बढाउनुपर्नेमा सञ्चित नोक्सानीले प्राथमिक पुँजी घट्दै जाँदा पुँजीकोषको दबाब बढ्दै गएको छ । नेपाल राष्ट्र बैंकले चालु आर्थिक वर्षको मौद्रिक नीतिबाट पुँजीकोषमा सहजीकरण गर्ने विभिन्न नियामकिय सहजता लिएको थियो । तर, त्यसले समेत बैंकहरुको पुँजीकोषमा सहजता दिलाउन सकेन । बैंकहरुसँग पर्याप्त लगानीयोग्य स्रोत छ । तर, प्राथमिक पुँजीकोषका कारण कर्जा लगानी गर्ने क्षमता भने संकुचित बन्दै भएको छ । पुँजीकोषमा रहेको दबाबले आगामी दिनमा बैंकिङ क्षेत्रको कर्जा विस्तार सुस्त रहने सहजै अनुमान गर्न सकिन्छ ।

बासेल ३ को अन्तर्राष्ट्रिय बैंकिङ अभ्यासअनुसार नियामक निकाय नेपाल राष्ट्र बैंकले प्रत्येक बैंकले जोखिमका आधारमा पुँजी राख्नुपर्ने व्यवस्था गरेको छ । सो व्यवस्थाअनुसार बैंकको जोखिम जति धेरै हुन्छ, उति धेरै पुँजी आवश्यक हुन्छ ।

बैंक सञ्चालनमा मुख्यतः ३ प्रकारको जोखिम रहन्छ । ती हुन्, क्रेडिट रिस्क (कर्जा प्रवाहमार्फत हुने जोखिम), मार्केट रिस्क (बजारको जोखिम) र अपरेशनल रिस्क (संचालन जोखिम) । यी जोखिम निवारण गर्न क्यापिटल एडुक्वेसी फ्रेमवर्क २०१५ ले बैंकहरुले ३ किसिमले पुँजी कायम गर्नुपर्ने बाध्यकारी व्यवस्था गरेको छ ।

बासेल ३ कार्यान्वयनमा आएसँगै कम्प्लायन्स बेस्ड (अनुपालनमा आधारित) सुपरभिजनभन्दा (नियमनभन्दा) रिस्क बेस्ड (जोखिममा आधारित) नियमन केन्द्रीत नीति निर्देशन संसारभरका केन्द्रीय बैंकले अबलम्बन गरिरहेका छन् । बासेल ३ ले अबलम्बन गरेको नयाँ सिद्दान्तअनुसार अनुपालनासँगै पुँजीलाई बढी महत्त्व राखिएको छ । बासेल ३ कार्यान्वयनका निमित्त तयार पारिएको मार्गदशन हो क्यापिटल एडुक्वेसी फ्रेमवर्क, २०१५ ।

फ्रेमवर्कअनुसार बैंकहरुले न्यूनतम ८.५ प्रतिशत प्राथमिक पुँजी अनुपात र ११ प्रतिशत पुँजीकोष अनुपात कायम गर्नुपर्छ । यसको अर्थ के हो भने कुनै बैंकले १०० रुपैयाँ कर्जा दिँदा ११ रुपैयाँ लगानीकर्ताको पुँजी हाल्नुपर्छ ।

प्राथमिक पुँजीमध्ये कमन इक्विटी क्यापिटल रेसियो ४.५ प्रतिशत र त्यसमा २.५ प्रतिशत थप क्यापिटल कन्जरभेसन (पुँजी संरक्षण) बफर कायम गर्नुपर्छ । यस्तै बैंकसँग १.५ प्रतिशत थप पुँजी (एडिसनल क्यापिटल) हुनुपर्छ । यी ३ पुँजीको योग ‘टियर १’ क्यापिटलअन्तर्गत पर्छ । बफरबाहेक बैंकहरुले कायम गर्नुपर्ने पुँजी अनुपात ६ प्रतिशतमात्र हो।

यसैगरी थप २.५ प्रतिशत पुरक पुँजी आवश्यक रहन्छ । यसरी न्यूनतम ११ प्रतिशत पुँजीकोष अनुपात कायम गरेका बैंक जोखिमअनुसार पुँजी पर्याप्त भएको मानिन्छ । र, चालु आवको अन्त्यसम्ममा काउन्टर साइक्लिकल बफरबापत पुँजीकोषमा ०.५ प्रतिशत पुँजी छुट्याउनुपर्ने हुन्छ । यसले पनि बैंकहरुलाई पुँजीमा थप दबाब पर्ने देखिन्छ ।

प्राथमिक पुँजीकोषमा चुक्ता पुँजी, वैधानिक जगेडा कोष, सञ्चित नाफा, चालु आवको अपरिष्कृत वित्तीय विवरण नाफा र डिबेन्चर रिडेम्सन रिजर्भलाई गणना गर्न सकिने व्यवस्था छ ।

त्यस्तै पूरक पुँजीका रूपमा ऋणपत्र, साधारण कर्जा नोक्सानी व्यवस्थाको रकम, विदेशी विनिमय जोखिम रिजर्भ, लगानी समायोजन रिजर्भ लगायत कोषका रकम हुन्छ ।

सोही आधारमा बैंकहरूको जोखिम भारित सम्पत्तिको २ प्रतिशत क्यापिटल कन्जर्भेसन बफरसहित प्राथमिक पुँजीबाट ८.५ प्रतिशत र पूरक पुँजीबाट २.५ प्रतिशत गरी न्यूनतम ११ प्रतिशत पुँजीकोष कायम गर्नुपर्ने हुन्छ । पुरक पुँजीको लागि ऋणपत्र निष्कासन गर्ने जस्ता विकल्प भएपनि प्राथमिक पुँजीको लागि भने सञ्चित नाफा, चुक्ता पुँजी वा अग्राधिकार सेयर मार्फत बढाउनुपर्ने हुन्छ । बैंकहरुले कर्जा असुलीमा समस्या हुँदा मुनाफा बढाउन नसक्नु नै अहिले पुँजीकोषमा देखिएको समस्याको कारण हो ।

मौद्रिक नीति र त्यसपछिका परिपत्रमार्फत् सहुलियतै सहुलियत

नेपाल राष्ट्र बैंकले कोभिड-१९ पछि कसिलो बनाएको बैंक तथा वित्तीय संस्थाको नियामकीय नीति क्रमशः खुकुलो बनाउँदै लगेको हो । गत साउनमा सार्वजनिक मौद्रिक नीतिमार्फत् असल वर्गमा वर्गीकरण भएको कर्जामा १.२ प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्नेमा चालु आवबाट १.१ प्रतिशतमात्रै कर्जा नोक्सानी व्यवस्था गर्दा हुने बनायो । कर्जामा वर्गीकरण सम्बन्धी व्यवस्थामा समेत संशोधन गरेको थियो।

भाखा नाघेको कर्जाको बक्यौता ब्याज असुल भएर ६ महिनासम्म नियमित भए मात्रै असल वर्गमा वर्गीकरण गर्न पाइने र ६ महिनासम्म जुन वर्गमा वर्गीकरण भएको थियो । सोही वर्गमा वर्गीकरण गर्दा कर्जा नोक्सानी व्यवस्था पनि त्यसै अनुसार गर्नुपर्ने व्यवस्था थियो । त्यसलाई संशोधन गर्दै चालु आवबाट भाखा नाघेको कर्जा असुल भएर नियमित हुनासाथ सूक्ष्म निगरानीमा राखेर ५ प्रतिशत मात्रै कर्जा नोक्सानी व्यवस्था गर्दा हुने र ६ महिनासम्म नियमित भए असल वर्गमा वर्गीकरण गर्न सक्ने व्यवस्था गरेको छ ।

यस्तै २२ असोजमा एकीकृत निर्देशन संशोधन गर्दै ५० मेगावाटभन्दा ठूला हाइड्रोपावरको ६० प्रतिशत निर्माण सम्पन्न भएपछि ग्रेस अवधिको पुँजीकृत ब्याज आम्दानी जनाउन सक्ने व्यवस्था गरिएको छ ।

वितरणयोग्य मुनाफा गणना गर्दा नियामकीय जगेडा कोषमा छुट्याउनुपर्ने व्यवस्थामा समेत परिमार्जन गरेको थियो ।

नयाँ लेखानीति नेपाल वित्तीय प्रतिवेदन मान अनुसार पाकेको ब्याज असुल नभए पनि आम्दानी जनाउनुपर्ने हुन्छ । यसरी नउठेको ब्याजलाई पनि आम्दानी जनाएर वित्तीय विवरण तयार भए पनि त्यसबाट लाभांश बाँड्न रोकिन्छ । राष्ट्र बैंकले नउठेको ब्याजबाट आम्दानी जनाएर कर्मचारी बोनस र आयकर तिरेपछि बाँकी रहने ६३ प्रतिशतलाई नियामकीय जगेडा कोषमा जम्मा गर्नुपर्ने व्यवस्था गरेको थियो । यस्तै मुनाफाबाट २० प्रतिशत जगेडा कोष र १ प्रतिशत संस्थागत सामाजिक उत्तरदायित्व कोष (सीएसआर) मा छुट्याउनुपर्ने व्यवस्था थियो ।

तर, २२ असोजमा एक परिपत्र जारी गर्दै साधारण जगेडा कोष र संस्थागत सामाजिक उत्तरदायित्व कोषमा छुट्याएको रकम घटाएर हुने करिब ५० प्रतिशत मात्रै नियामकीय जगेडा कोषमा छुट्याउँदा हुने व्यवस्था गर्यो ।

एनएफआरएस कार्यान्वयन भएपछि पाकेर उठ्न नसकेको ब्याजलाई आम्दानी जनाएर साधारण जगेडा कोष र सीएसआरको रकम नियामकीय जगेडा कोषमा छुट्याउँदै आएकोमा चालु आवबाट सञ्चित मुनाफामा ट्रान्सफर गर्दा त्यसले समेत प्राथमिक पुँजीकोषमामा थप टेवा पुगेको थियो ।

तर, केही बैंकहरुको सञ्चित नोक्सानी बढ्दै गयो भने केही बैंकमा व्यवसायको तुलनामा नाफा बढाउन नसक्दा पुँजीको दबाब बढ्दै गएको छ ।

प्रतिक्रिया