काठमाडौं । यही चैत १ गते नबिल बैंकको सञ्चालक समितिले ५ अर्ब रुपैयाँ बराबरको अग्राधिकार सेयर निष्काशन गर्ने निर्णय गर्यो । प्राथमिक पुँजीमा दबाब परेसँगै नयाँ उपकरणका रुपमा नबिलले नयाँ अभ्यासको प्रस्ताव गरेको हो ।

बैंकिङ क्षेत्रमा बढ्दै गएको निष्क्रय कर्जाले पुँजी पर्याप्तता कायम गर्ने उपयुक्त उपकरणको रुपमा नबिलले अग्राधिकार सेयर प्रस्ताव गरेको हो । बैंकले पर्पेचुअल प्रकृतिको नन्-क्युमुलेटिभ अग्राधिकार सेयर जारी गर्ने निर्णय गरेपछि बैंकिङ क्षेत्रमा यो उपकरणको चर्चा छ ।

नियामक निकायको स्वीकृतपछि मात्रै उक्त सेयर जारी गरिने भए पनि प्राथमिक पुँजीकोष बलियो बनाउन टेवा पुग्ने यो आकर्षक उपकरण हो ।

पर्पेचुअल प्रकृतिको नन्-क्युमुलेटिभ अग्राधिकार सेयर जारी गरेपछि नबिल बैंकको एडिसनल क्यापिटल थप भई प्राथमिक पुँजी साढे ४८ अर्ब पुग्नेछ (पुस मसान्तको तथ्यको आधारमा हिसाब गर्दा) भने प्राथमिक पुँजी अनुपात ९.९५ प्रतिशत पुग्नेछ । प्राथमिक पुँजीमा हुने यो वृद्धिले नबिललाई ५० अर्बको थप नयाँ बिजनेस विस्तार गर्न सहयोग पुग्नेछ ।

बैंकले प्रतिइकाई १०० रुपैयाँ दरका ५ करोड इकाई अर्थात् ५ अर्ब रुपैयाँ बराबरको अग्राधिकार सेयर निष्काशन गर्न लागेको हो । बैंकले गरेको प्रस्तावअनुसार उक्त इकाई खरिद गर्नेहरुले नाफा भएको वर्ष ८ प्रतिशतका दरले लाभांश पाउने छन् । बैंकले यो अग्राधिकार सेयर व्यक्तिगत तबरले बिक्री गर्नेछ ।

अग्राधिकार सेयर जारी गर्नुको अर्थ के हो त ?

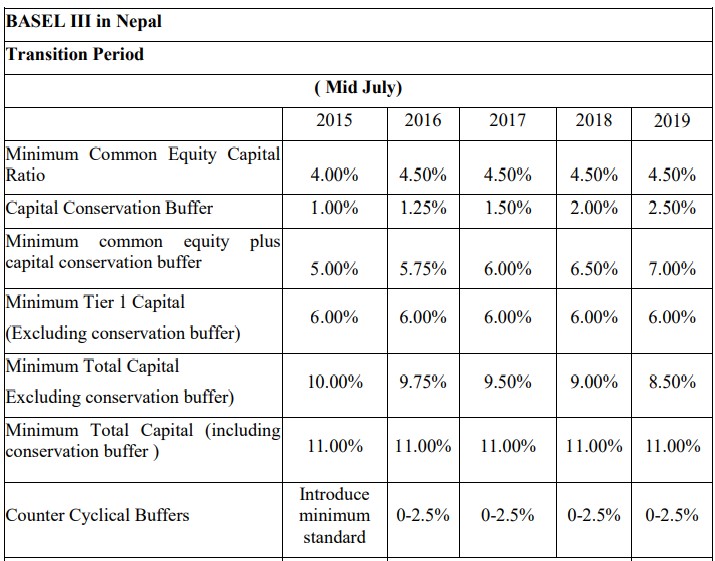

बासेल ३ को अन्तर्राष्ट्रिय बैंकिङ अभ्यासअनुसार नियामक निकाय नेपाल राष्ट्र बैंकले प्रत्येक बैंकले जोखिमका आधारमा पुँजी राख्नुपर्ने व्यवस्था गरेको छ । सो व्यवस्थाअनुसार बैंकको जोखिम जति धेरै हुन्छ, उति धेरै पुँजी आवश्यक हुन्छ ।

बैंक सञ्चालनमा मुख्यतः ३ प्रकारको जोखिम रहन्छ । ती हुन्, क्रेडिट रिस्क (कर्जा प्रवाहमार्फत हुने जोखिम), मार्केट रिस्क (बजारको जोखिम) र अपरेशनल रिस्क (संचालन जोखिम) । यी जोखिम निवारण गर्न क्यापिटल एडुक्वेसी फ्रेमवर्क २०१५ ले बैंकहरुले ३ किसिमले पुँजी कायम गर्नुपर्ने बाध्यकारी व्यवस्था गरेको छ ।

बासेल ३ कार्यान्वयनमा आएसँगै कम्प्लायन्स बेस्ड (अनुपालनमा आधारित) सुपरभिजनभन्दा (नियमनभन्दा) रिस्क बेस्ड (जोखिममा आधारित) नियमन केन्द्रीत नीति निर्देशन संसारभरका केन्द्रीय बैंकले अबलम्बन गरिरहेका छन् । बासेल ३ ले अबलम्बन गरेको नयाँ सिद्दान्तअनुसार अनुपालनासँगै पुँजीलाई बढी महत्त्व राखिएको छ । बासेल ३ कार्यान्वयनका निमित्त तयार पारिएको मार्गदशन हो क्यापिटल एडुक्वेसी फ्रेमवर्क, २०१५ ।

यसो भन्छ क्यापिटल एडुक्वेसी फ्रेमवर्क

फ्रेमवर्कअनुसार बैंकहरुले न्यूनतम ८.५ प्रतिशत प्राथमिक पुँजी अनुपात र ११ प्रतिशत पुँजीकोष अनुपात कायम गर्नुपर्छ । यसको अर्थ के हो भने कुनै बैंकले १०० रुपैयाँ कर्जा दिँदा ११ रुपैयाँ लगानीकर्ताकाे पुँजी हाल्नुपर्छ ।

प्राथमिक पुँजीमध्ये कमन इक्विटी क्यापिटल रेसियो ४.५ प्रतिशत र त्यसमा २.५ प्रतिशत थप क्यापिटल कन्जरभेसन (पुँजी संरक्षण) बफर कायम गर्नुपर्छ । यस्तै बैंकसँग १.५ प्रतिशत थप पुँजी (एडिसनल क्यापिटल) हुनुपर्छ । यी ३ पुँजीको योग ‘टियर १’ क्यापिटलअन्तर्गत पर्छ । बफरबाहेक बैंकहरुले कायम गर्नुपर्ने पुँजी अनुपात ६ प्रतिशतमात्र हो।

यसैगरी थप २.५ प्रतिशत पुरक पुँजी आवश्यक रहन्छ । यसरी न्यूनतम ११ प्रतिशत पुँजीकोष अनुपात कायम गरेका बैंक जोखिमअनुसार पुँजी पर्याप्त भएको मानिन्छ । र, चालु आवको अन्त्यसम्ममा काउन्टर साइक्लिकल बफरबापत पुँजीकोषमा ०.५ प्रतिशत पुँजी छुट्याउनुपर्ने हुन्छ । यसले पनि बैंकहरुलाई पुँजीमा थप दबाब पर्ने देखिन्छ ।

इक्विटी होल्डरको रकम प्राथमिक पुँजीको पहिलो अंश अर्थात् कमन इक्विटी हो । सामान्य भाषामा भन्नुपर्दा चुक्ता पुँजी र रिजर्भको योग हो । यसमा चुक्ता पुँजी, प्रस्तावित बोनस सेयर, सेयर प्रिमियम, फिर्ता नहुने अग्राधिकार सेयर, साधारण जगेडा कोष, सञ्चित नाफा/नोक्सान, पुँजी फिर्ता जगेडा कोष, पुँजी समायोजन कोष, कल्स इन एड्भान्स र अन्य स्वतन्त्र कोष पर्दछन् ।

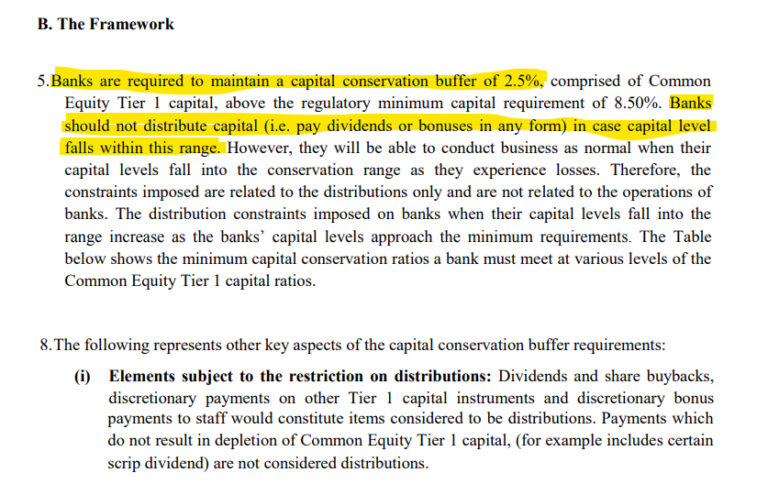

दोस्रो हो, क्यापिटल कन्जरभेसन (पुँजी संरक्षण) बफर । बैंकमा अर्थतन्त्रको स्थितिले पार्ने जोखिमको सामना गर्न बैंकहरुले जोहो गर्नुपर्ने अतिरिक्त पुँजी हो, क्यापिटल कन्जरभेसन बफर । यो पुँजीले बैंकले प्रवाह गरेको ऋण र अन्य आन्तरिक कारणले सिर्जना हुने वित्तीय दबाबलाई थेग्छ ।

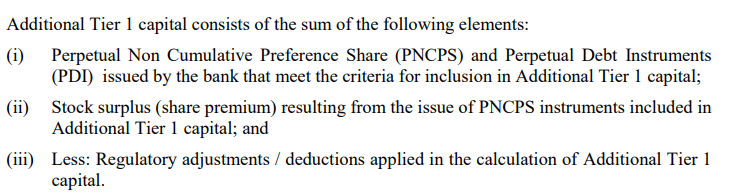

तेस्रो हो, एडिसनल (थप) पुँजी । लेखा मापदण्डअन्तर्गत इक्विटी र दायित्व दुवैका रुपमा वर्गीकृत हुने उपकरण थप पुँजीको रुपमा गणना हुन्छन् । पर्पेचुअल डेब्ट इन्स्ट्रुमेन्ट (पीडीआई) र पर्पेचुअल नन्-क्युमुलेटिभ प्रिफरेन्सियल सेयर (पीएनसीपीएस) दुई यस्ता उपकरण हुन् जो इक्विटी र दायित्व दुबैका रुपमा वर्गीकृत हुन्छन् ।

पुरक पुँजी (टियर २) मा सामान्य कर्जा नोक्सानी व्यवस्था, सम्पत्ति पुनर्मूल्यांकन कोष (पुरक पुँजीको अधिकतम २ प्रतिशत), डिबेन्चरगलगायत हाइब्रिड पुँजी उपकरण, सुरक्षण नराखिएको सहायक आवधिक ऋण आदि गणना हुन्छन् ।

पुँजी पर्याप्तता कायम नभए के हुन्छ ?

बैंक तथा वित्तीय संस्थाले पुँजीकोष सम्बन्धी निर्देशन पालना नगरेमा शीघ्र सुधारात्मक कारवाही (पीसीए) सम्बन्धी विनियमावली, २०७४ बमोजिमको कारवाही हुने व्यवस्था छ । जसअनुसार लाभांश बाँड्न रोक लगाउने, नयाँ शाखा खोल्न नदिने, सञ्चालक र उच्च पदस्थ कर्मचारीको तलब भत्ता वृद्धि रोक्ने, नयाँ कर्जा दिन रोक्ने र समस्याग्रस्तसम्म घोषणा हुनेछ । बैंक तथा वित्तीय संस्थाले हरेक दिन न्यूनतम पुँजीकोष कायम गर्नुपर्ने एकीकृत निर्देशिकमा उल्लेख छ ।

प्राथमिक पुँजीका ३ कम्पोनेन्ट जोडेर कुन प्राथमिक पुँजी ८.५ प्रतिशत (कमन इक्विटी ४.५ प्रतिशत, एडिसनल क्यापिटल १.५ र क्यापिटल कन्जरभेसन बफर २.५) हुनुपर्छ । बफरबाहेक प्राथमिक पुँजी नपुगेका बैंकलाई के कारबाही गर्ने भन्ने स्पष्ट कानुनी व्यवस्था छैन । तर, बफर नपुग्दा भने बैंक तथा वित्तीय संस्थाले लाभांश वितरण गर्न नपाउने व्यवस्था क्यापिटल एडुक्वेसी फ्रेमवर्कले गरेको छ ।

एनआईसी एसिया बैंकले बफर कायम गर्न नसकेका कारण राष्ट्र बैंकले २ आर्थिक वर्षमा लाभांश बाँड्न दिएको थिएन ।

बैंकहरुले गर्ने धेरै प्रकारका कर्जा लगानीको सीमा तथा अन्य गतिविधि प्राथमिक पुँजीको अनुपातमा तय गरिएको हुनाले कम प्राथमिक पुँजीले बैंकको गतिविधिमा लगाम लगाउँछ ।

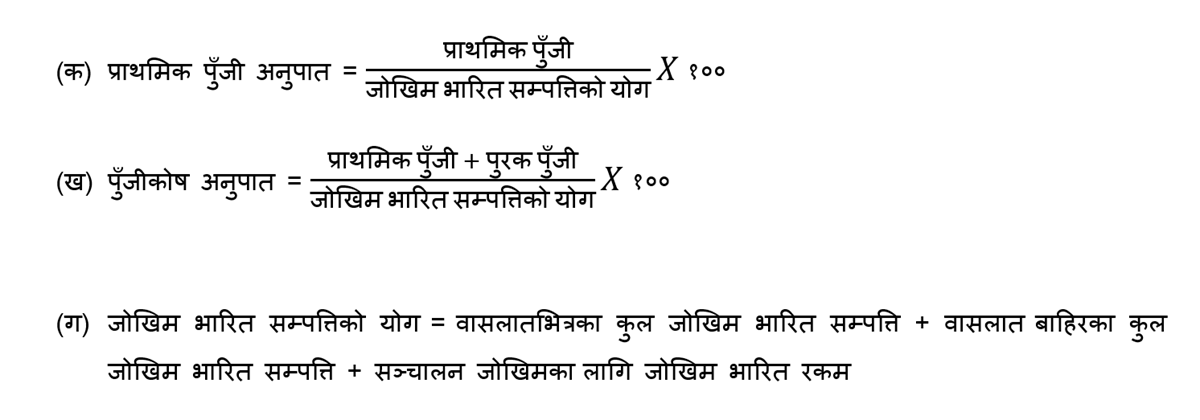

पुँजी अनुपात गणना गर्ने तरिका

जोखिम भारित सम्पत्ति (रिस्क वेटेड एसेट्स)को योगका आधारमा उल्लेखित पुँजी अनुपात हिसाब गरिन्छ । जोखिम भारित सम्पत्तिको योग वासलातभित्रका कुल जोखिम भारित सम्पत्ति, वासलात बाहिरका कुल जोखिम भारित सम्पत्ति र सञ्चालन जोखिमका लागि जोखिम भारित रकमको योग हो ।

उल्लेखित पहिलो, दोस्रो र तेस्रो पुँजीलाई जोखिम भारित सम्पत्तिको योगले भाग गरेर १०० ले गुणान गर्दा सम्बन्धित पुँजी अनुपात (कमन इक्विटी क्यापिटल रेसियो, क्यापिटल कन्जरभेसन बफर रेसियो र एडिसनल क्यापिटल रेसियो) निस्कन्छ । बैंक तथा वित्तीय संस्थाको वासलातभित्र र वासलात बाहिरको प्रत्येक शीर्षकमा रहेको रकमलाई तोकिएको जोखिम भारले गुणन गरी निकालिएको कुल अंक नै जोखिम भारित सम्पत्ति हो ।

प्रयोग गर्न बैंकहरु पछि परेको औजार

प्राथमिक पुँजीमा पनि बैंकहरुको कमन इक्विटी (न्यूनतम ४.५ प्रतिशत हुनुपर्ने) पर्याप्त छ । त्यसमा पुँजी संरक्षण बफर २.५ थप्दा थप पुँजीबाहेक ७ प्रतिशत प्राथमिक पुँजी हुनुपर्छ । हालको परिस्थितिमा बैंकहरुले बफरसहित ८.५ प्रतिशतको हाराहारीमा कमन इक्विटी कायम गरेका छन् ।

२०८० पुससम्म कसको प्राथमिक पुँजी कति ?

प्राथमिक पुँजीमा थप पुँजी (एडिसनल क्यापिटल १.५ प्रतिशत) पनि गणना हुनुपर्नेमा हाल बैंकहरुले प्रकाशन गर्दै आएको प्राथमिक पुँजी अनुपात एडिसनल क्यापिटलबाहेक हो । अर्थात्, प्राथमिक पुँजी नपुगेको भनिएका एनआईसी एशिया, प्रभु र कुमारी बैंकको प्राथमिक पुँजी पनि थप पुँजीबिनैको हो । भन्नुको अर्थ कमन इक्विटी ७ हुनेपर्नेमा सबै बैंकको ८ प्रतिशतभन्दा बढी पुगेको छ ।

कृषि विकास बैंकबाहेक अरु बैंकले प्राथमिक पुँजी अनुपातमा एडिसनल क्यापिटल जोडेका छैनन् । एभरेस्ट बैंकले १६ वर्षअघि २० करोड रुपैयाँबराबरको ‘७ प्रतिशत परिवर्तनीय अग्राधिकार सेयर’ जारी गरेकामा साढे ४ वर्षअघि नै सबै सेयर साधारण सेयरमा परिणत भइसकेका छन् । कृषि विकास बैंकले ५ अर्ब ४३ करोड २७ लाख १२ हजार रुपैयाँबराबरको पर्पेचुअल अग्राधिकार सेयर (फिर्ता नहुने) जारी गरेको छ । कृषि विकास बैंकको उक्त पर्पेचुअल प्रिफरेन्सियल सेयरमा नेपाल सरकारको पूर्णस्वामित्व छ ।

प्राथमिक पुँजीमा किन पर्यो चाप ?

बैंकहरुको प्राथमिक पुँजीमा अहिले ३ कारणले चाप परेको छ । चुरो कुरा विगतमा अन्धाधुन्ध विस्तार गरेको कर्जा असूलीमा समस्या हुँदा बैंकको पुँजीमा असर गरेको हो ।

पहिलो, बैंकहरुले रियलाइज नभएको (नगद प्राप्त नभइसकेको) नाफाबाट कर र स्टाफ बोनस दिएर बाँकी रकम रेगुलेटरी रिजर्भमा राख्नुपर्छ । यस्तो रिजर्भ पुँजीमा गणना गर्न पाइँदैन ।

दोस्रो, निष्क्रिय कर्जा बढ्नु भनेको जोखिम बढ्नु हो । कर्जा प्रवाह गर्दा जोखिम भार जति भएपनि निष्क्रिय भइसकेपछि जोखिम भार बढ्छ।

तेस्रो, बैंकहरुले पछिल्लो समय प्रोभिजन बढाएका छन् । सम्भावित जोखिमका लागि बैंकहरुले पुँजीबाट प्रोभिजन (निष्कृय कर्जावापत नाफाबाट छुटुटयाएको रकम) गर्दा नाफा घटेको मात्रै होइन पुँजीकोषमा समेत दबाब सिर्जना गरेको छ ।

अन्ततगत्वा बैंकहरुले आवश्यकताअनुसार पुँजी जुटाउन सकेका छैनन् ।

बैंकहरुले विभिन्न औजार प्रयोग गरेर पुरक पुँजी बढाउने गरेका छन् । पुरक पुँजीले दबाबका बेला ‘कुसन’ को काम परेपनि पुरक पुँजीले बैंकको दीर्घकालीन स्थायित्व र वृद्धिमा टेवा पुर्याउन सक्दैन । त्यसैले बैंकहरुले प्राथमिक पुँजी नै बढाउनुपर्ने हुन्छ।

बैंकहरुले पुँजी बढाउनका लागि हकप्रद सेयर (सेयरधनीले पैसा थप्ने) र नाफाबाट बोनस सेयर दिने परम्परागत दुई विकल्प छन्। पछिल्लो समय नेपालका बैंकहरुले हकप्रद सेयर निष्काशन गर्न दिनुपर्ने माग गर्दै आएका छन् । तर, नियामक राष्ट्र बैंकले बैंकहरु ओभरक्यापिटलाइज्डको सिकार बन्ने र विगतमा जस्तै अन्धाधुन्ध कर्जा विस्तार हुने डरले हकप्रद सेयर दिन रोकेको छ ।

यो अवस्थामा पर्पेचुअल प्रिफरेन्सियल सेयर पुँजी बढाउने सबैभन्दा उपयुक्त उपकरण बन्न सक्छ । किनभने, यो औजार कमन क्यापिटल नभई एडिसनल टियर १ क्यापिटल हो । क्यापिटल एडुक्वेसी फ्रेमवर्कले एडिसनल टियर वान क्यापिटलको परिकल्पना गरेको भए पनि हालसम्म यो उपकरणको प्रयोग भएको छैन ।

प्राथमिक पुँजी बढाउने २ विकल्प

पुरक पुँजी जुटाउने थुप्रै विकल्प बैंकहरुसँग छ । उनीहरुको कमन इक्विटी पनि पर्याप्त छ । तर, प्राथमिक पुँजी पुगेको छैन । कारण हो, बैंकरुले एडिसनल क्यापिटल (थप पुँजी) जुटाउने कसरत नगर्नु । अर्थात् १.५ प्रतिशत जुटाउन कुनै उपाय अपनाएनन्।

क्यापिटल एडुक्वेसी फ्रेमवर्कअनुसार एडिसनल टियर १ का लागि दुईटा औजार योग्य छन् । ती हुन्, इक्विटी र दायित्व दुबैको गुण भएका पर्पेचुअल डेब्ट इन्स्ट्रुमेन्ट (पीडीआई) र पर्पेचुअल नन्-क्युमुलेटिभ प्रिफरेन्सियल सेयर (पीएनसीपीएस) ।

सन् २०२० मा एनआईसी एशिया बैंकले आक्रमक कर्जा विस्तारको नीति अपनाउँदा पुँजी अपुग हुने प्रक्ष्येपणसहित पीडीआई जारी गर्ने तयारी गरेको थियो । तर, राष्ट्र बैंकसँगको सघन छलफलपछि उक्त उपकरण जारी हुनबाट रोकियो । कारण थियो, नेपाल धितोपत्र बोर्डको कानुनी व्यवस्थाअनुसार अनुसार डेब्ट औजारको समयसीमा हुने व्यवस्था । अर्थात्, पीडीआई बढी ऋणजस्तो औजार मानियो । डेब्ट इन्स्ट्रुमेन्ट वा डिबेन्चर जारी गर्दा समयावधी तोकेरै गरिनुपर्छ, भुक्तानी गर्नुपर्छ, पर्पेचुअल प्रकृतिको हुन सक्दैन भन्ने निष्कर्ष निकालियो ।

यसरी नेपालमा पीडीआई जारी गर्ने बाटो बन्द भयो । त्यसपछि १.५ प्रतिशत थप (एडिसनल) पुँजी जुटाउन बाँकी रह्यो, पर्पेचुअल नन्-क्यूमुलेटिभ प्रिफरेन्सियल सेयर नामक औजार ।

के हो पर्पेचुअल नन्-क्युमुलेटिभ प्रिफरेन्सियल सेयर ?

कम्पनीले आर्जन गरेको मुनाफाबाट तोकिएको दरमा लाभांश वितरण गर्ने गरी जारी गरिएको सेयरलाई अग्राधिकार सेयर भनिन्छ । कम्पनीले वितरण गर्ने लाभांश सम्बन्धमा साधारण सेयरवालाको भन्दा अग्र अधिकार हुने हुनाले नै यसलाई अग्राधिकार सेयर भनिएको हो।

कम्पनी खारेजीमा जाने भएमा पनि आफ्नो लगानी र सञ्चित लाभांश प्राप्त गर्ने सम्बन्धमा अग्राधिकार सेयरवालाहरुको पहिलो अधिकार हुन्छ । यसै कारण अग्राधिकार सेयरमा गरिने लगानीलाई तुलनात्मकरुपमा कम जोखिमपूर्ण मानिन्छ ।

तर, सम्बन्धित कम्पनीले कुनै वर्ष नाफा आर्जन गर्न नसकेमा अग्राधिकार सेयरवालाहरुले तोकिएको दरमा लाभांश प्राप्त गर्न सक्दैनन् । त्यसविपरित कम्पनीले जतिसुकै नाफा आर्जन गरे पनि अग्राधिकार सेयरवालाहरुले तोकिएको दरभन्दा बढी लाभांश प्राप्त गर्न सक्दैनन् । यसकारण अग्राधिकार सेयरमा गरिने लगानीमा जोखिम पनि कम र प्रतिफल पनि कम हुन्छ । अग्राधिकार सेयरवालाहरुले आफ्नो हकहितसँग सम्बन्धित विषयमा छलफल हुने अवस्थामा वाहेक अन्य अवस्थामा कम्पनीको वार्षिक साधारण सभामा भाग लिन पनि पाउँदैनन् ।

अग्राधिकार सेयरहरु सञ्चयशील (क्युमुलेटिभ अर्थात् कुनै वर्ष कम्पनी नोक्सानमा गई लाभांश भुक्तानी गर्न नसक्दा लाभांश सञ्चय भई आगामी वर्षको नाफाबाट भुक्तानी गर्नुपर्ने) वा असञ्चयशील (नन्-क्युमुलेटिभ), विमोच्य (रिडिमेबल अर्थात् निश्चित समयावधि पछि फिर्ता भुक्तानी दिइने) वा अविमोच्य (इरिडिमेबल-पर्पेचुअल) र परिवर्तनशील (कन्भर्टिबल अर्थात् निश्चित समयावधी पछि साधारण सेयरमा परिवर्तन गर्न सकिने) वा अपरिवर्तनशील (नन्-कन्भर्टिबल) प्रकृतिका हुन्छन् ।

यसको अर्थ पर्पेचुअल नन्-क्युमुलेटिभ प्रिफरेन्सियल सेयर भन्नाले नाफा भएको वर्षमात्र लाभांश पाउने, कम्पनी अस्तित्वमा रहेसम्म चलिरहने अग्राधिकार सेयर हो । तर, बैंकले चाहेको बेला ‘फिर्ता लैजाउ’ भन्न सक्छ ।

नेपाली बैंकहरुले पर्पेचुअल नन्-क्यूमुलेटिभ प्रिफरेन्सियल सेयर जारी किन गर्ने ?

क्यापिटल एडुक्वेसी फ्रेमवर्कले १० वर्षपछि बैंकसँग यो प्रिफरेन्सिल सेयरको विकल्पमा कुनै कोष खडा गरेर टियर १ क्यापिटल बढाउन सक्ने व्यवस्था गरेको छ । यस्तै कल ब्याक (भुक्तानी-फिर्ता) गर्ने विकल्प बैंकसँग रहन्छ । बैंकले इक्विटी सेयरधनीलाई ‘आफ्नो लगानी फिर्ता लैजाउ’ भन्न मिल्दैन तर प्रिफरेन्सियल सेयर घटाउन मिल्छ । प्रिफरेन्सियल सेयर घटाउनु भनेको पुँजी पनि कम गर्नु हो । तर, सेयरधनीले बैंकसँग आफ्नो लगानी फिर्ता माग्न मिल्दैन ।

इक्विटी बढाउनु भनेको ईपीएस घट्नु, लाभांश क्षमता कम हुनु हो । अधिक पुँजी हुँदा यो समस्या झन् विकराल बन्दै जान्छ ।

बैंकले जति धेरै कमाएपनि प्रिफरेन्स सेयरधनीलाई पूर्वघोषित स्थीर प्रतिफल दिँदा हुन्छ । लगानीमा जोखिम नरहने भएकाले यस्तो प्रतिफल कम हुन पनि सक्छ । तर, यस्तो नन् क्युमुलेटिभ प्रिफरेन्सियल सेयरधनीले बैंकले वितरणयोग्य नाफा नगरेको वर्ष लाभांश भने पाउँदैनन् ।

मानौं कुनै बैंकले प्रतिवर्ष १० प्रतिशत प्रतिफल ग्यारेन्टीसहित ५ अर्बको नन् क्युमुलेटिभ प्रिफरेन्सियल सेयर जारी गर्छ भने सो बैंकले हरेक वर्ष ५० करोड रकम प्रिफरेन्सियल सेयरका लागि छट्याउनुपर्ने हुन्छ । अहिलेसम्मको इतिहास हेर्दा नेपालका सबै वाणिज्य बैंकको वितरणयोग्य नाफा ५० करोडभन्दा बढी भएकाे देखिन्छ । लाभांश पाउने पहिलो अधिकार यिनै सेयरधनीलाई हुने भएकाले ५० करोड वितरणयोग्य नाफा भएको बैंकले यस्तो प्रकृतिको अग्राधिकार सेयर जारी गर्नु बैंकलाई र लगानीकर्तालाई पनि लगानी गर्नु हितकर हुन्छ ।

खुद्रा लगानीकर्तालाई बेच्न पाइँदैन

प्रिफरेन्सियल सेयर खुद्रा लगानीकर्तार्लाइ जारी गरिएको छ भने एडिसनल क्यापिटलमा गणना गर्न पाइँदैन । यसर्थ यस्तो सेयरको बजार माग थोरै हुन्छ । त्यसैले प्रतिकित्ता १ सय रुपैयाँमा जारी हुने गर्छ ।

प्रिफरेन्सियल सेयर कस्ता संस्थागत लगानीकर्तालाई जारी गर्न पाउने भन्ने कानुनी व्यवस्था छैन । तर, विशेषगरी बिमा कम्पनीहरु यस्तो सेयर किन्न आकर्षित हुन सक्छन् ।

प्रिफरेन्सियल सेयर डिभिडेन्ड इन्स्ट्रुमेन्ट हो । वितरणयोग्य नाफाबाट वितरण हुन्छ । डिबेन्चरमा हुने खर्च नाफा-नोक्सानी खातामा जोडिन्छ, कर र स्टाफ बोनस लगायत बचत हुन्छ । तर, प्रिफरेन्सिल सेयर जारी गर्ने बैंकले सबै कटाइसकेपछि बाँकी रहेको रकमबाट सेयरधनीलाई लाभांश दिन्छ ।

फिक्स्ड डिपोजिट/डिबेन्चर वा साधारण सेयरभन्दा कुन अर्थमा राम्रो ?

डिबेन्चर वा मुद्दती निक्षेपमा १० प्रतिशत प्रतिफल पाइरहेको संस्थागत लगानीकर्तालाई प्रिफरेन्सियल सेयर किन्न प्रेरणा नहुन सक्छ । तर, पछिल्लो समय ब्याजदर घट्दै गएको अवस्थामा संस्थागत लगानीकर्ताका लागि यो उपकरण आकर्षक हुनसक्छ । प्रिफरेन्स सेयरमा ट्याक्स एड्भान्टेज छ । प्रिफरेन्सियल सेयरबाट हुने आम्दानी लाभांश आम्दानी हो । बैंकले कर तिरिसकेपछि बाँकी रहेको रकमबाट लाभांश दिन्छ । तसर्थ यसमा ५ प्रतिशत अन्तिम कर मात्र लाग्छ ।

कम्पनीहरुले २५ प्रतिशतसम्म आयकर तिरिरहेका छन् । प्रिफरेन्सियल सेयरमा गरेको लगानीबाट आयकर तिर्नु नपर्ने भएकाले ८ प्रतिशतकाे प्रतिफल उनीहरुका लागि १० प्रतिशतभन्दा बढि हो ।

प्रिफरेन्सियल सेयर बिमा कम्पनीहरुका लाागि आकर्षक बन्न सक्छ । ६ खर्ब रुपैयाँको जीवन बिमा कोष लगानीको क्षेत्र नपाएर ग्रसित छ । नेपालमा दीर्घकालीन लगानी अवसर पनि निकै कम छ । साथै लगानी विविधिकरण गर्नुपर्ने नेपाल बिमा प्राधिकरणको नीतिगत व्यवस्थाले पनि उनीहरु लगानीको नयाँ एभिन्यु खोजिरहेका छन् । उनीहरुले बैंक, एयरलाइन्समा इक्विटी लगानी गर्न थालेका छन् । अग्राधिकार सेयरले दिने पक्का प्रतिफलमा जोखिम पनि नहुने हुनाले याे बिमा कम्पनीका लागि उपयुक्त उपकरण हाे ।

बिमा प्राधिकरणले जारी गरेको लगानी सम्बन्धी निर्देशिका अनुसार बिमा कम्पनीहरुले हाल ११ वटा क्षेत्रमा लगानी गर्न पाउँछन्। जसमध्ये बैंक तथा वित्तीय संस्थाको अग्राधिकार सेयर, बन्ड, डिबेन्चर र ऋणपत्रमा जीवन बिमा कम्पनीले कुल लगानीको ३० प्रतिशत र निर्जीवन बिमा कम्पनीले २० प्रतिशत लगानी गर्न पाउँछन् । हालसम्म जीवन बिमा कम्पनीले ४५ अर्ब १२ करोड (कुल लगानीको ७.०९ प्रतिशत) र निर्जीवन बिमा कम्पनीले ३ अर्ब ८ करोड (कुल लगानीको ४.९५ प्रतिशत) लगानी गरेका छन्।

यसरी बिमा कम्पनीहरुले अग्राधिकार सेयरमा लगानी गर्ने सबैभन्दा उपयुक्त उपकरण बन्ने देखिन्छ ।

साथै बिमा कम्पनी जस्ता संस्थागत लगानीकतालाई सेयरधनी भएर ‘बैंकको सञ्चालक बन्छु’ भन्ने जस्ता सोच नहुन सक्छ । यसर्थ, बैंकका कायम सेयरधनी वा सञ्चालकलाई पनि प्रिफरेन्सियल सेयरधनीबाट थ्रेट महशुस हुँदैन ।

नबिल बैंकले प्रस्ताव गरेको अग्राधिकार सेयरलाई हेरौं

बैंकले ५ अर्ब रुपैयाँबराबरको ५ करोड कित्ता अग्राधिकार सेयर जारी गर्दा ८ प्रतिशत लाभांश दिनसक्ने देखिन्छ ।

बैंकले यस्ता सेयरधनीलाई लाभांश दिन हरेक वर्ष ४० करोड रुपैयाँ वितरणयोग्य नाफा आर्जन गरेको हुनुपर्छ । जुन नबिलका लागि सजिलो छ ।

आजको दिनमा रियलाइज नभएकोसमेत इक्विटी हेर्दा बैंकको नेटवर्थ २ सय १० रुपैयाँ छ । रियलाइज भएको इक्विटीको आधारमा नेटवर्थ १ सय ७० रुपैयाँ हुन आउँछ । अर्थात् किताबमा बैंकले १ कित्ता सेयरबाट १ सय ७० रुपैयाँ इक्विटी प्राप्त गरेको छ । यो इक्विटीवापत् बैंकले वार्षिक न्यूनतम १३ देखि १५ प्रतिशत लाभांश दिनसक्ने देखिन्छ ।

यता प्रिफरेन्सियल सेयरधनीबाट बैंकले किताबमा प्रतिकित्ता १०० रुपैयाँ पाउँछ । जसवापत ८ प्रतिशत लाभांश तर्कसंगत मान्न सकिन्छ ।

साधारण सेयरधनीलाई यसरी हुन्छ फाइदा

प्रिफरेन्सियल सेयर बिक्री गरेपछि प्राप्त ५ अर्बबाट बैंकले बिजनेस थप्छ । क्यापिटल एडुक्वेसी फ्रेमवर्कअनुसार बैंकले मोटामोटी ५ अर्बको १० गुणा अर्थात् ५० अर्बले व्यवसाय विस्तार गर्नसक्छ ।

अहिले निक्षेप र कर्जाबीचको ब्याजअन्तर (स्प्रेड रेट) ४ प्रतिशत छ । अर्थात् एक वर्षमा बैंकले २ अर्ब रुपैयाँ खुद ब्याज आम्दानी गर्न सक्छ । यति बिजनेस गर्न बैंकको बढीमा १ अर्ब खर्च हुने अनुमान गर्दा बैंकलाई १ अर्ब रुपैयाँ नाफा हुन्छ । जसमध्ये ४० करोड रुपैयाँ प्रिफरेन्सियल सेयरधनीलाई वितरण गर्दा बाँकी ६० करोड रुपैयाँ अन्य सबै सेयरधनीको भागमा पर्नेछ ।

अर्थात् ५ अर्बको प्रिफरेन्सियल सेयर जारी गर्दा सबै पक्ष लाभान्वित हुन्छन् ।

नबिल बैंकको यस्तो योजना

आजको अवस्थामा नबिल बैंक आक्रमक कर्जा विस्तार गर्नसक्ने अवस्थामा छैन । बैंकको कर्जा निक्षेप अनुपात ८५ प्रतिशत छ । यस्तो अनुपात ९० प्रतिशत कायम गर्न सकिने भएपनि प्राथमिक पुँजीमा परेको दबाबका कारण नबिल बैंक थप कर्जा बढाउन सक्ने अवस्थामा छैन । हाल बैंकको प्राथमिक पुँजीकोष अनुपात ८.९३ प्रतिशत छ । ८.५ प्रतिशतभन्दा तल झर्नेगरी बैंकले लगानी थप्न पाउँदैन ।

हालकै स्थितिमा कर्जा थप्ने हो भने बैंकले रिकभरी बेस्ड लेन्डिङ (असूलीमा आधारित कर्जा विस्तार) गर्नुपर्ने हुन्छ । अर्थात्, कर्जा लगानी भएको पैसा उठाएर (असुली गरेर) अर्को ठाउँमा हाल्नु । पछिल्लो समय देशको अर्थतन्त्रमा देखिएको शिथिलताका कारण कर्जा उठ्न निकै सकसपूर्ण अवस्था रहेको प्रष्टै देखिन्छ । पछिल्ला दुई वर्षमा बैंकहरुको बढेको निष्क्रिय कर्जा र गैरबैंकिङ सम्पत्तिले अहिले कर्जा उठाउन सक्ने अवस्था निकै कठिन रहेको प्रष्ट्याउँछ ।

तर, नबिल बैंक प्रत्येक वर्ष दोहोरो अंककको कर्जा विस्तार गर्ने योजनामा रहेको देखिन्छ । बैंकले पुस मसान्तसम्म ३ खर्ब ७६ अर्ब रुपैयाँ कर्जा लगानी गरेको छ । जुन गत असारको भन्दा ३५ अर्ब रुपैयाँ अर्थात् करिब १० प्रतिशतले बढी हो ।

राष्ट्र बैंकले अनुमति देला ?

सञ्चालक समितिको निर्णयपछि नबिल बैंक यतिबेला निष्काशन अनुमति माग्दै नेपाल राष्ट्र बैंक पुगेको छ । उतिबेला पर्पेचुअल डेब्ट इन्स्ट्रुमेन्ट (पीडीआई) रोकेको केन्द्रीय बैंकका लागि पर्पेचुअल नन्-क्युमुलेटिभ प्रिफरेन्सियल सेयर जारी गर्ने अनुमति दिन नैतिक दबाब उत्तिकै छ ।

किनकी, यो इन्स्ट्रुमेन्ट पनि रोके एडिसनल क्यापिटल जोड्न क्यापिटल एडुक्वेसी फ्रेमवर्कले तेस्रो औजार परिकल्पना गरेको छैन। पीएनसीपीएसमार्फत् पुँजी थप्न नमिल्ने हो भने क्यापिटल एडुक्वेसी फ्रेमवर्कमा रहेको एडिसनल क्यापिटलको कुनै अर्थ रहँदैन।

नेपाल राष्ट्र बैंक नियमन विभाग प्रमुख कार्यकारी निर्देशक गुरुप्रसाद पौडेलले नबिल बैंकले पर्पेचुअल नन्-कन्भर्टिबल प्रिफरेन्सियल सेयर जारी गर्ने अनुमति मागेको पुष्टि गर्छन्।

‘क्यापिटल एडुक्वेसी फ्रेमवर्कले पर्पेचुअल नन्-कन्भर्टिबल प्रिफरेन्सियल सेयर जारी गर्ने विकल्प प्रदान गरेको छ,’ पौडेलले क्लिकमान्डुसँग भने, ‘उहाँहरुले आफ्नो अधिकार प्रयोग गर्दै नयाँ उपकरण जारी गर्ने अनुमति माग्नु भएको छ ।’

राष्ट्र बैंकले नबिल बैंकलाई पर्पेचुअल नन्-कन्भर्टिबल प्रिफरेन्सियल सेयर जारी गर्ने अनुमति दिन्छ कि दिँदैन ? भन्ने प्रश्नमा पौडेलेको जवाफ छ, ‘अहिले बैंकहरुमा पुँजी पर्याप्तताको दबाब छ । हाम्रो गाइडलाइनअनुसार अनुमति माग भएकाले अनुमति दिन्नौं भन्ने ठाउँ छैन । यो धेरै प्रयोग भएको इन्स्ट्रुमेन्ट होइन । यसको फाइदा र बेफाइदा अध्ययन गरेर छिट्टै निष्कर्षमा पुग्नेछौं ।’

व्यवसाय विस्तारका लागि प्रिफरेन्सियल सेयर नै एकमात्र विकल्प

अहिले वाणिज्य बैंकहरुले ५४ खर्ब ४३ अर्ब कुल निक्षेप परिचालन गरी ४५ खर्ब रुपैयाँको कर्जा प्रवाह गरेका छन् । उनीहरुको सीडी रेसियो ८० प्रतिशत छ । सीडी रेसियोअनुसार बैंकहरुसँग ५ खर्बबराबरको कर्जा प्रवाह गर्ने ठाउँ छ । बजारमा अहिले बैंकमा पैसा थुप्रिए पनि ऋण पाइएन भन्ने गुनासो बढ्न थालेको छ ।

बैंकहरुसँग अधिक तरलता भए पनि पुँजीका कारण कर्जा प्रवाह गर्न नसकेको कुरालाई धेरैले ख्याल गरेको देखिँदैन । पुँजीकोषका आधारमा अहिले वाणिज्य बैंकहरुसँग ५ खर्ब रुपैयाँ बराबर अधिक तरलता भए पनि उनीहरुको लगानीयोग्य रकम मुस्किलले १ खर्ब रुपैयाँमात्र हो । कारण हो, पुँजीमा देखिएको सकस ।

अर्कातर्फ नेपाल राष्ट्र बैंकले आक्रामक कर्जा विस्तार गर्न नचाहेको देखिन्छ । कोरोना महामारीका समयमा भएको अधिक कर्जा विस्तारले अर्थतन्त्रमा समस्या निम्त्याएकाले दुई वर्षयता केन्द्रिय बैंक कोर्स करेक्सनमा लागेको छ ।

उतिबेला एनआईसी एशियालाई पीडीआई जारी गर्नबाट बञ्चित गरेको केन्द्रीय बैंकको निर्णय के हुन्छ हेर्न बाँकी नै छ ।

सरकारको ६ प्रतिशत आर्थिक वृद्धिको लक्ष्य हासिल गर्न केन्द्रीय बैंकले यसवर्ष ११.५ प्रतिशतले कर्जा वृद्धि गर्ने लक्ष्य राखेको छ। तर, माघ मसान्तसम्म ५.१ प्रतिशतमात्रै कर्जा विस्तार भएको छ । अर्थतन्त्रमा छाएको मन्दी र कर्जा असुली आएको सुस्तता हेर्दा बैंकहरुले थप कर्जा गर्नसक्ने क्षमता कमै देखिन्छ । निजी क्षेत्रमा कर्जा प्रवाह कम हुनु भनेको आर्थिक वृद्धिदर नबढ्नु पनि हो ।

कर्जा बढाउन नसक्दा बैंकहरु पनि थप नाफा गर्न सक्नेछैनन् । लाभांश बाँड्न हम्मेहम्मे हुनेछ । र, बोनस सेयरमार्फत् पुँजीवृद्धि गर्न पनि सक्ने छैनन् ।

अर्कातर्फ हकप्रद जारी गर्ने बैंकहरुको प्रस्तावलाई राष्ट्र बैंकले अस्वीकार गरिसकेको छ । हकप्रद भनेकाे हालका लगानीकर्ताबाट पुँजी थप्ने प्रस्ताव हो । वाणिज्य बैंकका संस्थापक सेयर बजारमा ९० रुपैयाँमै किन्न पाउने दिन आइसक्दा अंकित मूल्य १ सयका दरले हकप्रद बिक्नै मुस्किल हुने देखिन्छ ।

पुँजीवृद्धिको पारम्पारिक यी औजार प्रयोग गर्न नसक्ने अवस्थामा बैंकहरु पुगेका कारण प्राथमिक पुँजीमा गणना हुने प्रिफरेन्सियल सेयर जारी गर्ने विकल्प केन्द्रीय बैंकले दिनैपर्ने परिस्थिति सिर्जना भएको छ । किनकी, प्रिफरेन्सियल सेयरले बैंकहरुलाई पुँजीको भार पनि थपिएन, स्रोत पनि जुट्यो ।

यस उपकरणले बैंक तथा वित्तीय संस्थालाई पुँजीकोषको दबाबबाट मुक्त गर्दै कर्जा विस्तार गर्न मद्दत गर्दछ ।

राष्ट्र बैंकले पुँजी सहज बनाउने कुनै ढोका नखोल्दिने हो भने दर्जन बढी वाणिज्य बैंकहरु पुँजी नभएका कारण कर्जा विस्तार गर्न नसक्ने अवस्थामा पुगेका मात्रै छैनन् उनीहरु काननूनअनुसार कारबाहीको भागिदार बन्ने अवस्था नजिकिँदो छ । तसर्थ, सबै बैंकलाई कारबाही गर्ने वा पुँजी बढाउने नयाँ ढोका खोल्ने भन्ने विषयमा केन्द्रिय बैंकभित्र विभिन्न दृष्टिकोणबाट बहस भइरहेको छ ।

एकतिर हकप्रद सेयर जारी गर्न दियो भने बजारमा भएको पैसा बैंकको पुँजीमा गएर थन्किने र बैंकहरु ओभरक्यापिटलाइज्ड हुने डर पनि छ। त्यसैले प्रिफरेन्स सेयर नै पुँजीको सकसबाट उठाउने उपयुक्त उपकरण बन्न सक्ने विषयमा केन्द्रिय बैंकका उच्च अधिकारीहरु करिब सहमत छन् ।

प्रतिक्रिया