काठमाडौं । कुल निक्षेपको २० प्रतिशत खुद तरल सम्पत्ति कायम गर्दै आएका बैंकहरुले ३० दिनको संकट धान्ने गरी तरलता कायम गर्नुपर्ने भएको छ । नेपाल राष्ट्र बैंकले ‘बासेल–३ फ्रेमवर्क’ को तरलता सम्बन्धी मापदण्ड कार्यान्वयनमा लैजाने भएसँगै बैंकहरुलाई यस्तो बाध्यता भएको हो ।

तरलता सम्बन्धी नयाँ मापदण्ड आगामी आर्थिक वर्षदेखि कार्यान्वयनमा आउनेछ । केन्द्रिय बैंकले वासेल–३ फ्रेमवर्कको तरलता मापदण्डको ‘लिक्विडिटी कभरेज रेसियो’ र ‘नेट स्टेबल फन्डिङ रेसियो’लाई कार्यान्वयनमा लैजान एक मस्यौदा सार्वजनिक गरेको छ । जसमा राष्ट्र बैंकले सुझाव पनि मागेको छ ।

सन् २००७ देखि २००९ सम्मको विश्वव्यापी वित्तीय संकटपछि वासेल कमिटी अन बैंकिङ सुपरिवेक्षणले विश्वव्यापी पुँजी र तरलतालाई नियमन गर्ने उदेश्यले विभिन्न सुधारका प्रस्ताव ल्याएको थियो । वासेल कमिटी अन बैंकिङ सुपरिवेक्षणले तरलता जोखिम मापन, मापदण्ड र निगरानीको अन्तर्राष्ट्रिय रुपरेखा २०१० मा जारी गरेको थियो । सोही रुपरेखाले नै वित्तीय क्षेत्रमा तरलता व्यवस्थापन गर्न ‘लिक्विडिटी कभरेज रेसियो’ र ‘नेट स्टेबल फन्डिङ रेसियो’लाई न्युनतम मापदण्डको रुपमा अगाडि सारेको थियो ।

वासेल कमिटी अन बैंकिङ सुपरिवेक्षणल २०१० मा जारी गरेको दस्तावेजमा बासेल समितिले मापदण्डको पुनरावलोकन, त्यसको वित्तीय बजार, कर्जा विस्तार र आर्थिक वृद्धिमा पर्ने प्रभावको अध्ययन गर्न कठोर प्रक्रिया लागू गरेको थियो । यस्तै ‘नेट स्टेबल फन्डिङ रेसियो’को विकासमा समेत भुमिका खेलेको थियो ।

तरलता कभरेज अनुपातले बैंकहरूलाई छोटो अवधिको सम्भावित तरलता समस्या समाधानको लागि सहयोग गर्छ । यसले बैंकहरूसँग पर्याप्त रुपमा उच्च गुणस्तरको तरल सम्पत्तिको सुनिश्चितता खोज्दछ । जसअनुसार वित्तीय संकटको अवस्थामा न्युनतम ३० दिनसम्म जोखिम धान्न सक्नुपर्छ । यस्तै ‘नेट स्टेबल फन्डिङ रेसियो’ले लामो अवधिसम्मको लागि स्थायित्व बढाउँछ । यसले बैंकहरूलाई स्थिर स्रोत व्यवस्थापन गर्नुपर्ने मान्यता राख्छ । जसले निरन्तर रुपमा वित्तीय गतिविधिहरू सुरक्षित रहने मान्यता राख्छ ।

बासेल बैंकिङ पर्यवेक्षण समितिले तरलता आवश्यकता सम्बन्धी विश्वभरका बैंकहरूका लागि विभिन्न मार्गनिर्देशनको बनाएको छ । नेपाल राष्ट्र बैंक पनि त्यसमा सामेल छ । बैंक तथा बैंकिङ प्रणालीमा तरलता व्यवस्थापनको महत्त्वलाई ध्यानमा राख्दै नेपाल राष्ट्र बैंकले अन्तर्राष्ट्रिय अभ्यासहरूलाई अपनाएर, नेपालकै बजार अवस्थाअनुसार समायोजन गर्दै बासेल –३ फ्रेमवर्कमा तरलता मापदण्ड लागू गरेको छ ।

नेपालले २०१५ देखि चरणबद्ध रूपमा बासेल –३ फ्रेमवर्क कार्यान्वयन गर्न थालेको हो । यसलाई सहज रूपमा कार्यान्वयन गर्न राष्ट्र बैंकले तरलता मापदण्ड सम्बन्धी संक्रमणकालीन व्यवस्था अपनाउँदै २०८२ को असारबाट पूर्ण रूपमा रुपान्तरण गर्ने लक्ष्य राखेको थियो । सोही अनुसार केन्द्रिय बैंकले लिक्विडिटी कभरेज रेसियो र नेट स्टेबल फन्डिङ रेसियोको मस्यौदा तयार गरी सुझाव माग गरेको हो ।

के हो लिक्विडिटी कभरेज र नेट स्टेबल फन्डिङ रेसियो ?

लिक्विडिटी कभरेज रेसियोले बैंकसँग पर्याप्त मात्रामा उच्च गुणस्तरको तरल सम्पत्ति हुनुपर्ने मान्यता राख्छ । उच्च गुणस्तरको तरल सम्पत्ति भन्नाले तीव्र तरलता संकटको ३० दिन अवधिको तरलता समस्या सामना गर्न सक्ने गरी तत्काल नगदमा रुपान्तरण गर्न सकिने सम्पत्तिलाई जनाउँछ । लिक्विडिटी कभरेज रेसियो बैंकले न्यूनतम ३० दिनसम्म संकट सामना गर्न सक्ने सुनिश्चितता गर्नुका साथै त्यसले जसले सुधारात्मक कदम चाल्ने अवसर दिन्छ समेत दिने अपेक्षा राखिन्छ ।

बैंकिङ क्षेत्रले वित्तीय तथा आर्थिक संकटका झट्काहरू सहन सक्नुपर्ने र त्यसबाट वित्तीय संकटको प्रभावलाई वास्तविक अर्थतन्त्रमा फैलिनबाट रोक्नको लागि नै लिक्विडिटी कभरेज रेसियोको व्यवस्था भएको हो ।

राष्ट्र बैंकले वासेल–३ फ्रेमवर्कका तरलता मापदण्डमा उल्लख भएअनुसार दीर्घकालीन तरलता व्यवस्थापनको लागि नेट स्टेबल फन्डिङ रेसियोलाई समेत ममेटेर मस्यौदा तयार बनाउँदै १ महिनाभित्र सुझाव दिन आह्वान गरेको हो ।

लामो समयका लागि लगानी जोखिम घटाउन बैंक तथा वित्तीय संस्थाहरूलाई स्थिर स्रोतहरूबाट वित्त व्यवस्थापन गर्नुपर्ने मान्यता राख्छ । त्यसको लागि छोटो अवधिको वित्तीय स्रोतमाथिको अत्यधिक निर्भरता कम गर्ने, वित्तीय स्रोतको जोखिमको सही मूल्यांकनलाई प्रवद्र्धन गर्ने र स्थायित्व बढाउने उद्देश्य राख्ने उल्लेख छ ।

बैंकको नियमित वित्तीय स्रोतहरुमा समस्या भएमा यसबाट बैंकहरुको तरलता अवस्थामा संकट आउनबाट जोगाउन, बैंक असफल हुनबाट रोक्न र समग्र वित्तीय प्रणालीको संकटको सम्भावना कम गर्न ‘नेट स्टेबल फन्डिङ रेसियो’ले सहयोग गर्नेछ ।

‘लिक्विडिटी कभरेज रेसियो’ र ‘नेट स्टेबल फन्डिङ’ रेसियो न्युनतम १०० प्रतिशत हुनुपर्ने हुन्छ । आगामी ३ वर्षमा त्यसलाई १०० प्रतिशत पुर्याउने गरी २०८२ असार मसान्तमा ७० प्रतिशत २०८३ असार मसान्तमा ८५ प्रतिशत र २०८४ असार मसान्तमा न्युनतम १०० प्रतिशत कायम गर्नुपर्ने प्रस्ताव गरिएको छ ।

लिक्विडिटी कभरेज रेसियो उच्च गुणस्तरको तरल सम्पत्तिलाई आगामी ३० क्यालेन्डर दिनमा बाहिरिने कुल खुद नगद (नेट क्यास आउटफ्लो)ले भाग गरेर निकालिन्छ । उक्त अनुपात १०० प्रतिशत वा सोभन्दा माथि हुनुपर्ने व्यवस्था वासेल–३ फ्रेमवर्कले गरेको छ ।

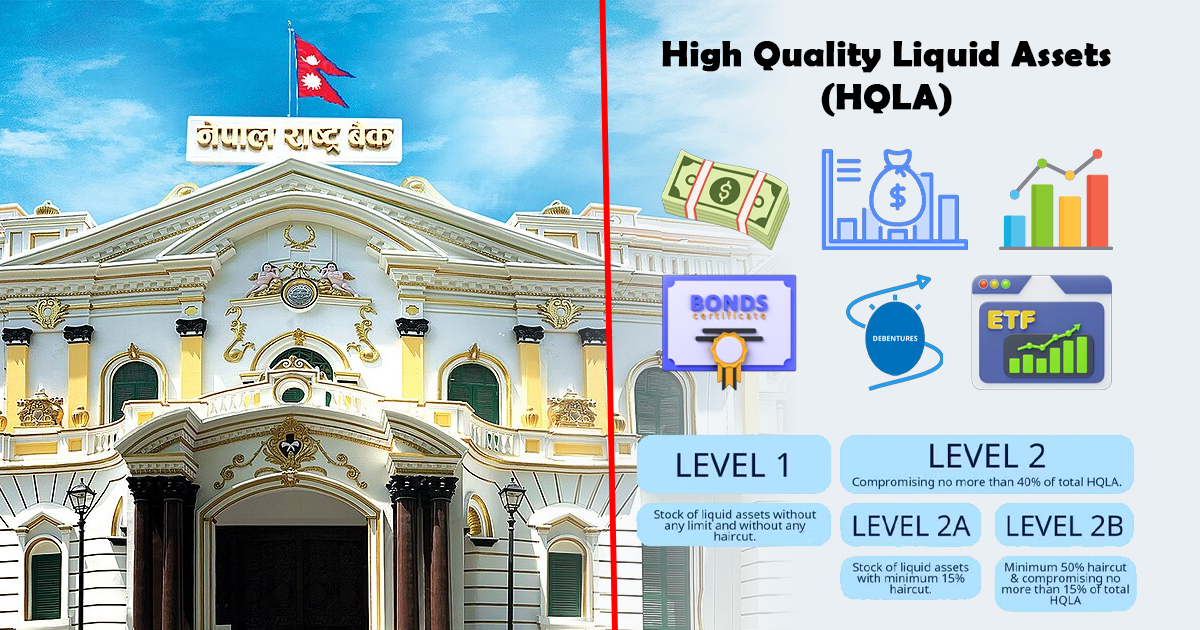

उच्च गुणस्तरको तरल सम्पत्तिमा के के पर्छ ?

मुल्यह्रास नहुने वा न्युन मात्रै मूल्य ह्रास हुने सजिलै र तुरुन्तै नगदमा परिवर्तन गर्न सकिने सम्पत्तिहरु उच्च गुणस्तरको तरल सम्पत्ति गणना हुन्छ । असमान्य अवस्थामा सजिलै बेच्न सकिने वा धितोको रुपमा प्रयोग गरेर नगद प्राप्त गर्न सकिने सम्पत्ति पनि त्यसमा पर्छ ।

कुनै कानुनी, नियामक वा सञ्चालन सम्बन्धी अवरोधबिना स्वतन्त्र रूपमा प्रयोग गर्न सकिने पनि त्यसमा गणना हुन्छ । उच्च गुणस्तरको तरल सम्पत्ति निर्धारण गर्दा बैंकहरूले त्यस्ता सम्पत्तिहरूको मौलिक विशेषताहरू तथा बजारसँग सम्बन्धित विशेषताहरूलाई विचार गर्नुपर्ने मस्यौदामा उल्लेख छ ।

उच्च गुणस्तरको तरल सम्पत्ति पनि २ प्रकारका हुने मस्यौदामा उल्लेख छ । कुनैपनि हेयरकट नहुने र उक्त सम्पत्तिको पुर्ण हिस्स्सा समावेश गर्न सकिने तरल सम्पत्तिमा ‘लेभल ए एसस्ट’ नगद रहेको छ । त्यस्तै ‘लेभल ए एसेस्ट’मा तोकेको न्युनतम सीमा भन्दा बढी राष्ट्र बैंकमा रहेको मौज्दात, नेपाल राष्ट्र र्बैंकले अक्सनमा ल्याएको निक्षेप संकलन उकरणको लगानी र स्थायी निक्षेप सुविधाका लगानी पनि पर्छ ।

यस्तै नेपाल सरकारले जारी गर्ने ऋणपत्रको लगानी, नेपाल राष्ट्र बैंकले जारी गर्ने ऋणपत्र र रिभर्स रिपोको लगानी पनि ‘लेभल ए एसेस्ट’ मा पर्छ । विदेशी सरकार, विदेशी केन्द्रिय बैंक, आईएमएफ, युरोपियन केन्द्रिय बैंक, र बहुपक्षिय विकास बैंकहरुले जारी वा प्रत्याभुती गरेको ऋणपत्रको लगानी पनि उक्त सम्पत्तिको सूचीमा पर्नेछ । यस्तो ऋणपत्र वा प्रत्याभुती भएको सम्पत्ति पुँजी पर्याप्तता मापदण्ड २०१५ मा ० प्रतिशत जोखिम भार भएको, समस्याग्रस्त बजारको अवस्थामा पनि तरलताको भरपर्दो स्रोतको रुपमान प्रमाणीत भएको र ठूला रिपो मार्केट र क्यास मार्केटमा कारोबार हुने सम्पत्ति हुनुपर्ने मस्यौदमा उल्लेख छ । उच्च गुणस्तरको तरल सम्पत्तिमा माथि उल्लेखित ४ प्रकारका सम्पत्तिको हिस्सा न्युनतम ६० प्रतिशत अनिवार्य हुुनपर्ने हुन्छ ।

यस्तै लेभल २ सम्पत्तिबाट भने बढीमा ४० प्रतिशत हुनुपर्छ । लेभल २ सम्पत्तिमा उच्च गुणस्तरको तरल सम्पत्तिको अधिकतम १५ प्रतिशत हिस्सा मात्रै ‘लेभल २बी सम्पत्ति’ को हुनपर्नेछ । ‘लेभल २ ए सम्पत्ति’मा हालको बजार मूल्यको १५ प्रतिशत हेयरकट गरेर मात्रै गणना गर्नुपर्ने हुन्छ । सर्वभौम तथा बहुपक्षीय विकास बैंकहरुले दाबी र प्रत्याभुती गर्ने, पुँजी पर्याप्तता मापदण्ड २०१५ मा २० प्रतिशत जोखिम भार भएको र बैंक तथा वित्तीय संस्था र तिनका सम्बन्धीत निकायबाट जारी भएको बजारयोग्य ऋणपत्र उक्त उच्च गुणस्तरका तरलताको सूचीमा पर्छ । बैंक तथा वित्तीय संस्था वा तिनका सम्बन्धित निकायहरू बाहेकका संस्थाले जारी गर्ने ‘एएए’ रेटिङ प्राप्त गरेको ऋणपत्र पनि उक्त सूचीमा पर्नेछ ।

उच्च गुणस्तरको तरल सम्पत्तिमा समावेश हुने ‘लेबल २ बी’ सम्पत्तिहरुको हालको बजार मूल्यको ५० प्रतिशत हेयरकट गरी कुल उच्च गुणस्तरको तरल सम्पत्तिको बढीमा १५ प्रतिशत भन्दा धेरै हुन नहुने मस्यौदामा उल्लेख छ ।

लेभल २ बी सम्पतीहरुमा बजारयोग्य ऋणपत्रहरू जुन सार्वभौम दाबीहरू वा प्रत्याभूत दाबीहरू समावेश गर्ने र पुँजी पर्याप्तता मापदण्ड २०१५ मा २० देखि ५ प्रतिशत जोखिम भार भएको हुनुपर्ने व्यवस्था गर्न खोजेको हो । बैंक वा वित्तीय संस्था बाहेकका संस्थाले जारी गरेको कर्पोरेट बन्ड तथा डिबेन्चरहरू जसले ‘ए माइनस’ वा त्यसभन्दा माथिको रेटिङ प्राप्त प्राप्त गरेको हुनुपर्छ । यस्तै बैंक तथा वित्तीय संस्था बाहेकले जारी गरी नेप्सेमा सूचीकृत भएका र बजारमा सहज रुपमा बिक्री गर्न सक्ने अवस्थामा साधारण इक्वीटी सेयर पनि समावेश हुनेछ । यी ३ वटा विधि मार्फत उच्च गुणस्तरको तरल सम्पत्ति गणना हुन्छ ।

आगामी ३० क्यालेन्डर दिनमा बाहिरिने कुल खुद नगद (नेट क्यास आउटफ्लो) गणना उक्त अवधिमा कुल अपेक्षित नगद बाहिरिने रकमबाट कुल अपेक्षित नगद भित्रिने रकम घटाएर निकालिन्छ । बैंकहरुले विभिन्न तथ्यांकहरुको प्रयोग गरेर उक्त ३० क्यालेण्डर दिनमा कुल खुद नगद बाहिरिने रकम निकाल्नुपर्ने हुन्छ ।

यि दुईवटा तथ्यांकको आधारमा बैंकहरुले लिक्विडिटी कभरेज रेसियो गणना गर्नुपर्ने हुन्छ । बैंकहरुले चालु आर्थिक वर्षको २०८१/८२ को असार मसान्तमा प्रकाशित हुने वित्तीय विवरणमा त्यसलाई समावेश गर्नुपर्ने हुन्छ । त्यसपछि हरेक आर्थिक वर्षको चारवटै त्रैमासको वित्तीय विवरणमा त्यसलाई प्रकाशित गर्नुपर्ने प्रस्ताव मस्यौदामा छ ।

नेपाल राष्ट्र बैंकले नेट स्टेबल फन्डिङ रेसियो पनि निरन्तर रुपमा न्युनतम १०० प्रतिशत हुुनपर्ने प्रस्ताव मस्यौदामा गरेको छ । तर, बैंकको स्थिर वित्तीय स्रोत र तरलता जोखिम प्रोफाइलको नियामकीय मूल्यांकनबाट त्यसलाई थपघट गर्न सकिने मस्यौदामा उल्लेख छ । यस्तो मूल्यांकनको आधारमा राष्ट्र बैंकले बैंकको वित्तीय जोखिम प्रोफाइल र वित्तीय स्वास्थ्यको सिद्धान्त अनुसार थप कडा मापदण्ड अपनाउन सक्नेछ । उपलब्ध स्थिर वित्तीय स्रोत र आवश्यक स्थिर वित्तीय स्रोतको आधारमा नेट स्टेबल फन्डिङ रेसियो (खुद स्थित वित्तीय स्रोत अनुपात) गणना हुन्छ ।

उपलब्ध स्थिर वित्तीय स्रोत बैंकहरुको १ वर्षसम्म अवधि पुरा हुने पुँजी र दायित्वको हिस्सालाई मानिन्छ । यसको उद्देश्य बैंकको दीर्घकालीन स्थायित्व सुनिश्चित गर्नु रहेको मस्यौदामा उल्लेख छ ।

आवश्यक स्थिर वित्तीय स्रोत कुनै संस्थाले राखेका विभिन्न सम्पत्तिहरूको तरलता विशेषता र बाकी अवधी तथा ‘अफ–ब्यालेन्ससिट’ जोखिमहरू मा निर्भर हुन्छ । यसले बैंकको दीर्घकालीन स्थिर वित्तीय आवश्यकता निर्धारण गर्छ । नेट स्टेबल फन्डिङ रेसियो हरेक त्रैमास सकिएको १५ दिनभित्र राष्ट्र बैैंकको बैंक सुपरिवेक्षण विभागमा पेश गर्नुपर्ने हुन्छ ।

प्रतिक्रिया