काठमाडौं । अर्थतन्त्रमा देखिएको शिथिलताको गहिरो प्रभाव बैंकिङ क्षेत्रमा परेको छ । समयमै अर्थतन्त्रमा सुधार नआए बैंकिङ क्षेत्र लामो समय उठ्नै नसक्ने गरि थलिने देखिन्छ ।

बैंकहरुले सार्वजनिक गरेको चालु आर्थिक वर्षको दोस्रो त्रैमासको अपरिस्कृत वित्तीय विवरणले बैंकहरु कठिन समस्यामा रहेको प्रष्ट पार्छ । तथ्यांकअनुसार सञ्चालमा रहेका २० मध्ये ७ बैंक सञ्चित घाटामा छन् ।

एकातिर बैंकहरुको कर्जाको नियमित सावाँब्याज उठेको छैन भने अर्कातिर विगतमा नउठेको ब्याज वा किस्ता पनि नियमित हुन सकेको छैन । नयाँ कर्जा प्रवाह हुन नसकेको त थुप्रै भइसक्यो । एक्रुअल बेसिसमा आम्दानी लेखिएका तर उठ्न नसकेका कारण ठूलो मात्रामा रकम छुट्याउनु परेको छ ।

फलतः एकतिहाइ बैंकले चालु आर्थिक वर्षको ६ महिनामा मनग्ये नाफा गरेका भए पनि उनीहरुको नाफा-नोक्सानीको स्थिति ऋणात्मक अवस्थामा पुगेको हो । अर्थात्, उनीहरु सञ्चित नोक्सानीको स्थितिमा छन् वा उनीहरुको वितरणयोग्य नाफा ऋणात्मक छ ।

कोरोना महामारीपछि व्यापक दरमा कर्जा विस्तार भएको थियो । राष्ट्र बैंकको कमजोर नीतिका कारण विस्तार भएको कर्जाले कालान्तरमा बैंकहरु नमज्जाले थलिए । त्यसपछि विश्वव्यापी आर्थिक सुस्तता छायो, विश्व भूराजनीतिक तनावको असर नेपालसम्म पर्यो । महँगी र सम्भावित आर्थिक मन्दीको संकेतसँगै विभिन्न देशले माग संकुचन पार्ने नीति लिए ।

यता नेपालमा भने कर्जा प्रवाहका कारण उचालिएको सेयर बजार र घरजग्गा कारोबारका कारण आयात आकासिएर विदेशी मुद्रा संकटको स्थिति पैदा गर्यो । महँगी र सुस्तता आयात हुँदा नेपालले पनि माग संकुचन पार्ने नीति अंगिकार गर्यो । सरकार र नेपाल राष्ट्र बैंकले आफैंले निम्त्याएको यो विषम परिस्थितिको प्रभाव उद्योग व्यवसायमा परेको थियो ।

त्यसयता गत आर्थिक वर्षको वित्तीय विवरणले वाणिज्य बैंकहरुमा रोगको लक्षण देखिने सुरु भइसकेको थियो । कर्जा नियमित नहुने कारण निष्क्रिय कर्जाको मात्रा बढ्ने, कर्जा उठ्न नसकेर धितो लिलाम गर्दा बिक्री नभएर गैरबैंकिङ सम्पत्ति विस्तार हुने, यी कारण बैंकको जोखिम भारित सम्पत्तिको मात्रा बढेर बैंकलाई पुँजीकोषमा सकस पर्ने जस्ता लक्षण गत वर्षदेखि नै देखिएका हुन् ।

यस्तो परिस्थितिमा चालु आर्थिक वर्षको दोस्रो त्रैमाससम्मको वित्तीय विवरणले लक्षणमात्र होइन, रोगको डाइग्नोसिस नै गरिदियो। ६ महिनामा बैंकले गरेको नाफामा अधिक तरलताको दबाब देखियो । ब्याजदर घट्दा बैंकहरुको ब्याज आम्दानी घट्यो । उता कर्जा प्रवाह सुस्ताउँदा बैंकहरुले आफूसँग भएको निक्षेप आफैंसँग वा राष्ट्र बैंकमा सस्तो दरमा राख्न बाध्य भए । फलतः बैंकहरुको खुद ब्याज आम्दानी घट्यो ।

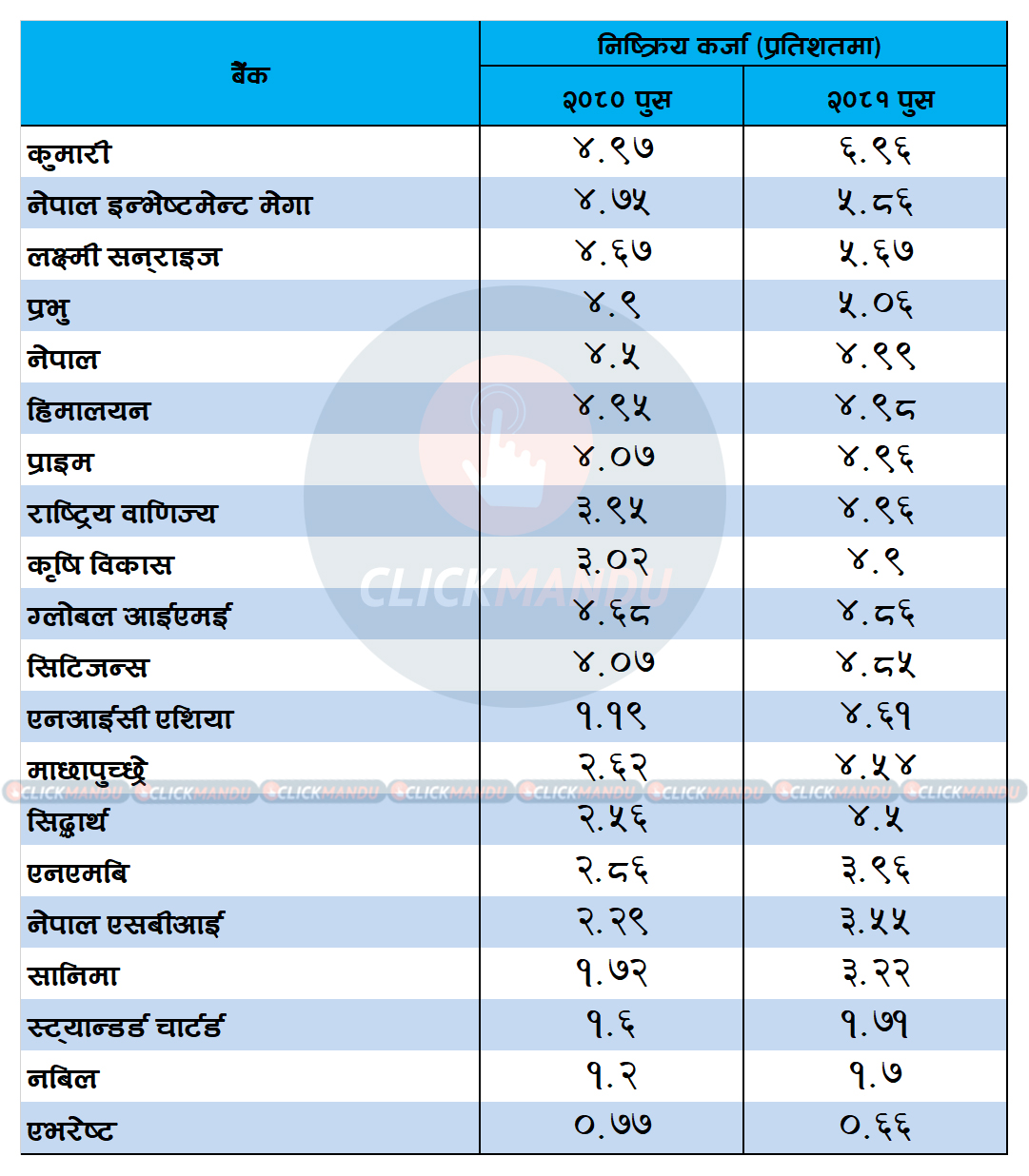

अर्कातर्फ बैंकहरुको निष्क्रिय कर्जा औसत ४.४९ प्रतिशत पुग्यो । जसकारण ६ महिनामा बैकहरुले २४ अर्ब रुपैयाँ नोक्सानी व्यवस्था थप गर्नुपर्यो । यति हुँदै गर्दा बैंकहरुको सञ्चालन खर्च र अन्य स्थिर खर्च कम भएन ।

नेपाली बैंकको व्यावसायिक दायरा नै सानो छ । विदेशी बैंकहरुको आम्दानीको स्रोत ब्याजमात्र हुँदैन । नेपालमा भने नियामक नेपाल राष्ट्र बैंकले नै बैंकहरुको बिजनेस दायरा संकुचन गरिदिएको छ । विदेशी बैंकले लिने जसरी विभिन्न फि तथा शुल्क लिन नेपाली बैंकहरुले पाउँदैनन् ।

नेपाली बैंक जत्ति नै पुँजी भएका भारतीय बैंकको नाफा ४० गुणा बढी छ । तर उनीहरुको खुद ब्याज आम्दानी नेपालको बराबर नै छ । नेपालको वैदेशिक व्यापार सानो हुँदा एलसीबाट खासै लाभ छैन । प्रविधिको अधिकतम लाभ लिएर सेवा बेच्ने पनि गर्दैनन्। उल्टै चेक क्लियर गर्दाको शुल्क पनि बैंकले नै बेहोर्छ, १५ रुपैयाँ हाराहारी खर्चेर छापेको एमआईसीआर चेक पनि बैंकले सित्तैमा दिन्छ । यस्ता लागतको निकै नै बढेको छ ।

विदेशका बैंकले आयात निर्यात र व्यापारमा अरु सेवा दिइरहेका हुन्छन् । ग्यारेन्टी इस्यु गरेका हुन्छन् । त्यसवापत कमिसन पाउँछन् ।

यसर्थ बैंकको नाफा वा बाँड्ने नाफा आर्थिक गतिविधिमा निर्भर रहन्छ । उति बढी नन्-अपरेटिङ इन्कम बढ्छ, नाफा पनि बढ्छ ।

बैंकहरु अर्थतन्त्रभन्दा बाहिर गएर बस्न सक्दैनन् । पछिल्लो समय उनीहरुको निष्क्रिय कर्जा बढ्नुको कारण पनि सुस्तता नै हो।

अर्थतन्त्रको अभ्यास अनुसार एउटा बैंकको कर्जा बढ्नु भनेको अर्को बैंकको रिकभर पनि हो । उहादरणका लागि कसैले कर्जा लिएर घर बनाउँछ भने निर्माण व्यवसायीले वा निर्माण सामाग्री बेच्नेले आम्दानी गरेर कर्जा तिर्छ ।

कर्जा नै प्रवाह भएको छैन भने रिकभरी पनि भएको छैन भन्ने बुझ्नुपर्छ । चालु आवमा साढे १२ प्रतिशतको कर्जा वृद्धि हासिल गर्ने अनुमान गरिएकामा हालसम्म ४ प्रतिशतले पनि बढेको छैन । यस्तो परिस्थितिमा बैंक पनि सबल बनेको अनुमान गर्न सकिँदैन ।

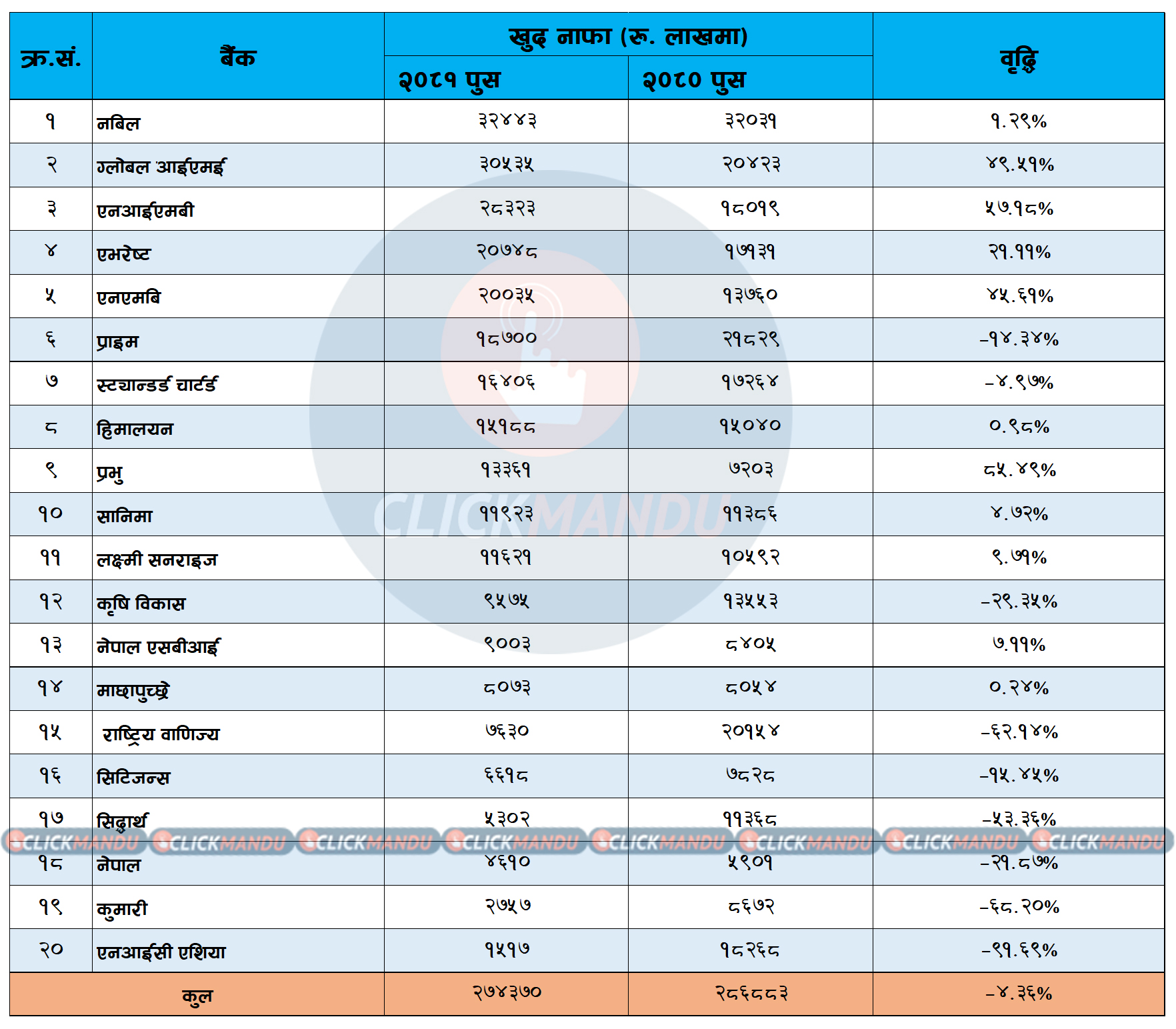

यी यावत समस्याको प्रतिबिम्ब नाफामा देखिएको छ । बैंकहरुको नाफा गत आवको सोही अवधिको तुलनामा साढे ४ प्रतिशतले घटेर २७ अर्ब ४४ करोड रुपैयाँमा सिमित भयो ।

उनीहरुले ६ महिनामा साढे २७ अर्ब रुपैयाँ खुद नाफा गरे पनि स्थिति भने भयावह छ । उनीहरुले गरेको सबै नाफा बाँड्न मिल्दैन । खुद नाफाबाट सुरुमा साधारण जगेडा, क्यापिटल रिडेम्सन रिजर्भ, संस्थागत सामाजिक उत्तरदायित्व आदि घटाइन्छ ।

त्यसमाथि थप उठ्न बाँकी कर्जावापत् गर्नुपर्ने र गैरबैंकिङ सम्पत्तिवापत् प्रोभिजन गर्नुपर्छ । यी सबै रकम कटाएर बाँकी रहेको रकममा गत आवसम्मको सञ्चित नाफा जोड्दा मात्र बैंकको कुल वितरणयोग्य नाफा आउँछ ।

यस्तो वितरणयोग्य नाफा वाणिज्य बैंकहरुको कुल ३ अर्ब ७९ करोड रुपैयाँ ऋणात्मक छ ।

सञ्चालनमा रहेका २० वाणिज्य बैंकहरुमध्ये ७ वटा सञ्चित घाटामा छन् । सबैभन्दा बढी घाटामा रहेको कुमारीसहित एनआईसी एशिया, सिद्धार्थ, राष्ट्रिय वाणिज्य, नेपाल इन्भेष्टमेन्ट मेगा, प्रभु र हिमालयन बैंकको पनि वितरणयोग्य नाफा ऋणात्मक छ ।

१३ बैंक नाफाबाट प्रतिफल दिन सक्षम देखिए तापनि ७ बैंकको सञ्चित मुनाफा यति धेरै छ कि पुरै बैंकिङ इन्डस्ट्री नै घाटामा देखिएको हो ।

उनीहरुमध्ये सबैभन्दा बढी सञ्चित नोक्सानी कुमारी बैंकको ६ अर्ब ४७ करोड रुपैयाँ, हिमालयनको ३ अर्ब ९६ करोड रुपैयाँ र प्रभुको ३ अर्ब ३३ करोड रुपैयाँ छ ।

यता सबैभन्दा बढी वितरणयोग्य नाफा एभरेष्टको २ अर्ब ७२ करोड र ग्लोबल आईएमई २ अर्ब ६५ करोड रुपैयाँ छ ।

यसकारण ऋणात्मक बन्यो वितरणयोग्य नाफा

बैंकहरुको सञ्चित मुनाफा नै वितरणयोग्य नाफा हो । यस्तो रकमलाई बैंकको वासलातमा रिटेन्ड अर्निङ शीर्षकमा राखिन्छ । नाफामा अनिवार्य कटौती गरिसकेपछि नियामकीय व्यवस्थाका लागि रकम छुट्याइन्छ ।

वाणिज्य बैंकहरुले अपरिस्कृत वित्तीय विवरणमा गत आवको कुल नाफा ६४ अर्ब १५ करोड रुपैयाँमध्ये ७ अर्ब ६२ करोड रुपैयाँमात्र बाँड्न मिल्ने उल्लेख गरेका थिए ।

तर, नेपाल राष्ट्र बैंक र बैंकहरुको बाह्य लेखापरिक्षणबाट नाफा खुम्चियो । बैंकहरुले थप प्रोभिजन गर्नुपर्ने भयो । हालसम्म १६ बैंकको अन्तिम लेखापरीक्षण र राष्ट्र बैंकको स्वीकृति अनुसारको वार्षिक प्रतिवेदन प्रकाशन गरेका छन् । जसमा उनीहरुको नाफा करिब २० प्रतिशतले खुम्चिएको छ ।

यहीकारण गत आर्थिक वर्षसम्मको वितरणयोग्य नाफा नै ऋणात्मक बन्यो ।

यसबीचमा नेपाल राष्ट्र बैंकले बैंकहरुलाई सुविधै सुविधा दियो । जसमध्ये वितरणयोग्य नाफा राम्रो देखाउने मौका पनि मुख्य थियो । बैंकहरुले वक्यौता ब्याज (एआईआर) र गैरबैंकिङ सम्पत्ति (एनबीए)मध्ये आयकर, कर्मचारी बोनस तथा बैधानिक कोष (साधारण जगेडा कोषमा २० प्रतिशत र संस्थागत सामाजिक उत्तरदायित्व कोषमा १ प्रतिशत) मा जम्मा गरेको रकम कट्टा गरी बाँकी रकमलाई सञ्चित मुनाफा खर्च गरी नियमनकारी कोषमा जम्मा गर्नु पर्ने व्यवस्था राष्ट्र बैंकले गरिदियो । यो असोज २२ गतेको परिपत्र थियो ।

यसको अर्थ बैंकहरुले वक्यौता ब्याज र गैरबैंकिङ सम्पत्तिको ४९.७७ प्रतिशतमात्र जम्मा गरे हुने भयो । साथै विगतमा ६३ प्रतिशत रकम रेगुलेटरी रिजर्भमा राख्ने गरेका बैंकलाई बाँकी रकमलाई एकैपल्ट सञ्चित मुनाफामा देखाउने अवसर पनि मिल्यो।

आव २०८०/८१ को असार मसान्तसम्म बैंकहरुले एआईआर र एनबीएका लागि कुल ६० अर्ब रुपैयाँ रेगुलेटरी रिजर्भमा राखेका थिए । असोज २२ को परिपत्रले उनीहरुलाई ६० अर्बमध्ये १३ अर्ब ९२ करोड रुपैयाँ सञ्चित मुनाफामा जोड्न पाउने मौका मिल्यो।

करिब १४ अर्बको लाभ लिँदा पनि बैंकहरु सञ्चित नोक्सानीमा

पुस मसान्तसम्मको तथ्यांकअनुसार बैंकहरुको खुद नाफा २७ अर्ब रुपैयाँ छ । वक्यौताब्याजवापत उनीहरुले रेगुलेटरी रिजर्भमा राखेको रकम २ अर्ब ४८ करोड रुपैयाँ धनात्मक छ भने गैरबैंकिङ सम्पत्तिका लागि राखेको जगेडा १ अर्ब ८ करोडले धनात्मक छ ।

बैंकहरुले असोज १२ को सुविधाअनुसार वक्यौता ब्याजबाट ९ अर्ब ३३ करोड रुपैयाँ र गैरबैंकिङ सम्पत्तिबाट ४ अर्ब ५८ करोड रुपैयाँ लाभ लिएका थिए ।

यसको अर्थ हुन्छ, ६ महिनामा उनीहरुको ब्याज वक्यौतावतपको जगेडा ६ अर्ब ८५ करोड र गैरबैंकिङ सम्पत्तिवापतको जगेडा ३ अर्ब ५० करोड रुपैयाँले बढेको छ ।

राष्ट्र बैंकको अनेक जोडबलले पनि घाटामा बैंक

असार मसान्तसम्म नै बैंकहरु सञ्चित नोक्सानीमा रहेकामा चालु आर्थिक वर्षको दुई त्रैमास सकिँदासम्म पनि सुधारिने छाँटकाट देखिएको छैन ।

उल्लेखित नियामकीय जगेडाको तथ्यअनुसार नै विश्लेषण गर्ने हो भने अर्थात् नियामकीय जगेडालाई ४९.७७ प्रतिशत मान्दा वाणिज्य ब्याज बक्यौता १४ अर्बले र गैरबैंकिङ सम्पत्ति ७ अर्ब रुपैयाँले बढेको छ ।

अर्थात् बैंकहरुले एक्रुअल बेसिसमा लेखांकन गर्दा करिब १४ अर्ब रुपैयाँबराबरको ब्याज नउठे पनि आम्दानीमा देखाएका छन् । यसैगरी करिब ७ अर्ब रुपैयाँ गैरबैंकिङ सम्पत्ति थपिएको छ ।

नेपाल राष्ट्र बैंकको नियमन विभाग प्रमुख गुरु प्रसाद पौडेल राष्ट्र बैंकको परिपत्रले बैंकहरुलाई १३–१४ अर्ब रुपैयाँ लाभ भएको बताउँछन् । असार मसान्तसम्म वाणिज्य बैंकहरुको एआईआर ८१ अर्ब रुपैयाँको हाराहारीमा छ । त्यसका आधारमा ४० अर्ब रुपैयाँ नियामकीय जगेडामा राखेका थिए । यसबाट ९ अर्ब भन्दा केही बढी रुपैयाँको हाराहारीमा बैंकहरुलाई लाभ मिलेको हो ।

यसैगरी बैंकहरुको गैरबैंकिङ सम्पत्ति करिब ४० अर्ब रुपैयाँ बराबर छ । त्यसवापत् १९ अर्ब रुपैयाँ रेगुलेटरी रिजर्भमा राखेका थिए । असोज २२ को परिपत्रले उनीहरुलाई ४ अर्ब ५८ करोडको लाभ भएको छ ।

यसरी सो परिपत्रबाट उनीहरुलाई कुल १३ अर्ब ९२ करोड रुपैयाँ वितरणयोग्य नाफामा जोड्न मिल्ने भएको हो ।

पौडेल भछन्, ‘बैंकिङ क्षेत्रको वित्तीय विवरण आईएफआरएस अनुसार बनाउने क्रममा छौं । अरु सबै विषय आईएफआरएसअनुसार बनिसके पनि प्रतिफल बाँड्ने कार्य आईएफआरएसअनुसार बनाउन सकेका थिएनौं ।’ अब भने एनएफआरएसलाई आईएफआरएस सरहको बनाएको उनले बताए ।

पौडेलका अनुसार कर्मचारी बोनस, आयकर, संस्थागत सामाजिक उत्तरदायित्व र साधारण जगेडामा रकम छुट्याएर बाँकी रहेको रकम मात्र एआईआर र एनबीएवापत् रेगुलेटरी रिजर्भमा राख्नुपर्नेछ ।

निष्कर्षः आर्थिक सुस्तताले सिर्जाएको रोगको सिकार बने बैंक

हुन त, बैंकहरु गत आवको अन्त्यमै घाटामा पुगेका थिए । तर, असार मसान्तसम्मको अपरिस्कृत वित्तीय विवरणमा बैंक सञ्चित नाफामै देखाएको थियो ।

वाणिज्य बैंकहरुले सम्भावित नोक्सानी व्यवस्थाका लागि पैसा छुट्याउन कन्जुस्याइँ गरेको प्रमाण वार्षिक प्रतिवेदन आउन थालेपछि देखिएको थियो । तर, यो निष्कर्षमा पुग्न भने दोस्रो त्रैमाससम्मको वित्तीय विवरण नै कुर्नु परेको हो ।

एकातिर अधिक तरलताका कारण बैंकहरुको खुद ब्याज आम्दानी घट्नु, अर्कातिर नाफा पनि कम हुनु र त्यसमाथि नियामकको अनेक जोडबलपछि पनि वितरणयोग्य नाफा ऋणात्मक हुनुले अब भने अर्थतन्त्रको रोगको सिकार बैंक बनिसकेको भन्न सकिन्छ ।

यो निष्कर्षमा थप प्रमाण निरन्तर बढिरहेको ब्याज बक्यौता र गैरबैंकिङ सम्पत्तिको अत्यासलाग्दो विवरणले दिन्छ ।

केन्द्रीय बैंकका प्रवक्ता रामु पौडेल वितरणयोग्य मुनाफा ऋणात्मक देखिनुले अन्य क्षेत्रमा रहेको समस्या विस्तारै बैंकमा पुग्न थालेको संकेत मिलेको बताउँछन् । उनले राष्ट्र बैंकले बैंकहरुलाई केही सजग बनाउन खोज्दा तथा नियामकी व्यवस्था पालनालाई कडाइ गर्दा नाफा केही कम भएको बताए ।

‘बैंक र निक्षेपकर्तालाई सुरक्षण दिन पनि राष्ट्र बैंकले बैंकहरुलाई अनुपालनामा राख्न आवश्यक छ,’ पौडेल भन्छन्, ‘नोक्सानी व्यवस्था पर्याप्त राख्ने, पुँजी पर्याप्त राख्ने, तरल सम्पत्ति पर्याप्त बनाउने बाहेक उपाय हामीसँग छैन ।’

प्रोभिजन जब बढ्छ, त्यसले नाफा घटाउने र फलतः नाफा बाँड्न नमिल्ने उनी बताउँछन् ।

यद्यपि अर्थतन्त्र सुधार हुनेवित्तीकै बैंकको नाफा र वितरणयोग्य नाफा पनि बढ्ने उनले बताए । ‘कर्जा नियमित वा रिकभर भएपछि हाल गरिएको नोक्सानी व्यवस्था पनि फिर्ता हुनेछ,’ उनले भने, ‘त्यतिबेला बैंकको नाफा निकै नै बढी हुन्छ । त्यतिबेला बैंकहरुले नियमित बिजनेस गर्नै पर्दैन, राइटब्याक गरेकै रकमबाट राम्रो नाफा मिल्नेछ ।’ यसर्थ आज अपनाइएको सजगता भविष्यको राम्रोका लागि नै हो भन्ने उनको तर्क छ ।

नेपाल बैंकर्स संघका अध्यक्ष तथा माछापुच्छ्रे बैंकका प्रमुख कार्यकारी अधिकृत सन्तोष कोइरालाले अहिले बैंकहरुको निष्क्रिय कर्जा बढ्दै गएको र सोहीअनुसार नोक्सानी व्यवस्था (प्रोभिजन) गरेको बताए ।

‘यो अर्थतन्त्रमा छाएको सुस्तताको प्रभाव हो, बढ्दो प्रोभिजनले नाफा कम देखिए तापनि जोखिमलाई अहिल्यैबाट व्यवस्थापन गरेका हौं,’ उनले भने । उनले स्थानीय तहले सहयोग नगर्दा रिकभरीमा थप चुनौती पनि बढेको बताए ।

प्रतिक्रिया