केही वर्ष अघिको कुरा हो म र नेपाल बैंकर्स संघका एक पूर्वअध्यक्ष नेपाल राष्ट्र बैंकको बैंक तथा वित्तीय संस्था नियमन विभागका कार्यकारी निर्देशकज्यूसँग छलफल गर्दै थियौं । नेपाल उद्योग वाणिज्य महासंघका पदाधिकारी, हायर पर्चेज कम्पनी (गाडी सम्बन्धी कर्जा दिन नेपाल राष्ट्र बैंकबाट इजाजत प्राप्त संस्था)का लगानीकर्ता र ठूला व्यवसायी, हायर पर्चेज कम्पनीको नियमन सम्बन्धमा छलफल गर्न उहाँको कक्षमा आउनुभयो ।

छलफलको क्रममा हायर पर्चेज कम्पनीको ब्याजदर अन्तर कम भएकाले बढाइदिन कार्यकारी निर्देशकज्यूलाई आग्रह गर्नुभयो। हामी मुसुमुसु हाँसिरहेका थियौं । जसै उहाँ कक्षबाट निस्कनु भयो, हामीले ठट्टा गर्यौः नेपाल उद्योग वाणिज्य महासंघबाट ब्याजदर अन्तर घटाउन माग गर्नु हुने उहाँले आज ब्याजदर अन्तर बढाउन अनुरोध गर्नुभयो, अब नेपाल राष्ट्र बैंकले उहाँ व्यवसायीज्यूको कुरा सुनेर ब्याजदर अन्तर घटाउछ कि उहाँ बैंकरज्यूको कुरा सुनेर ब्याजदर अन्तर बढाउछ ? अहिले त झन रमाइलो छः नेपाल उद्योग वाणिज्य महासंघका वर्तमान अध्यक्ष नेपालको सबैभन्दा ठुलो बैंक (सम्पत्तिका आधारमा) ग्लोबल आइएमईकै अध्यक्ष हुनुहुन्छ।

बैंकिङ क्षेत्रमा लगानीको प्रतिफल निरन्तर घटेकाले साना ग्राहकहरुलाई लाग्ने ब्याज तथा शुल्कमा नेपाल राष्ट्र बैंकले नियमन गर्ने र अन्यको हकमा ग्राहकसँग छलफलको आधारमा निर्धारण गर्ने अधिकार बैंकलाई नै दिनुपर्छ र ब्याजदर अन्तरको नियम आवश्यक नरहेको भन्ने आग्रह बैंकरको हुन्थ्यो भने नेपाल उद्योग वाणिज्य महासंघको माग चाहि ब्याजदर अन्तर र बिभिन्न सेवा शुल्क घटाउनु पर्ने भन्ने हुन्थ्यो। आफ्नो सामान तथा सेवाको मूल्य आफैं तोक्ने व्यवसायी संस्था बैंकको सेवाहरुको मूल्यको सीमा चाहि राष्ट्र बैंकले तोकिदिओस् भन्ने चाहन्थ्यो । बेलाबेलामा नेपाल राष्ट्र बैंकले तिमीहरु दुबै निजी क्षेत्र भएकाले आफैं मिल, हामीकहाँ किन आउछौ भन्थ्यो।

नेपाल बैंकर्स संघका तर्फबाट तत्कालीन सनराइज बैंकका प्रमुख कार्यकारी अधिकृत जनक शर्मा पौड्यालज्यूले नेतृत्व गरेको र नेपाल उद्योग वाणिज्य महासंघको तर्फबाट तत्कालीन वरिष्ठ उपाध्यक्ष शेखर गोल्छाज्यूले नेतृत्व गरेको समितिले दुई पक्षबीच रहेका असमझदारी हटाउनेतर्फ केहि प्रयास पनि गरेको थियो । पछि, गोल्छाज्यू अध्यक्ष भएको बेलामा नेपाल बैंकर्स संघ तथा नेपाल उद्योग वाणिज्य महासंघ बीच नेपालका बिभिन्न ठाउँहरुमा संयुक्त कार्यक्रम गर्ने समझदारी-पत्रमा हस्ताक्षर नै भएको थियो। बैंकरहरु नेपाल उद्योग वाणिज्य महासंघको बैंकिङ समितिमा लामो समयदेखि सदस्य हुनुहुन्छ। तथापि, आफ्ना फरक हितका कारणले बैंकर र व्यवसायी बीच बेलाबेलामा ङ्यार्रङुर्र सुनिन्छ, केहि व्यवसायी साथीहरु त बैंकरबिरुद्ध सडकमै ओर्लिनुहुन्छ।

ठूला बैंकका लगानीकर्ता ठूला ऋणी पनि हुँदा सुशासनमा केहि न केहि नकारात्मक असर गरेको नेपाल राष्ट्र बैंकले देखेको छ, संसारभर विज्ञ स्वतन्त्र सञ्चालकले बैंक चलाउने प्रथा विकसित हुँदै गएको अध्ययन गरेको छ भने त्यसलाई नेपालमा लागु गर्न खोज्नुलाई अन्यथा लिन मिल्दैन । तर, लगानीकर्ताहरुलाइ नयाँ प्रबन्ध गर्न पर्याप्त समय दिनुपर्छ । राज्यले कसैलाई पनि अन्याय गर्न मिल्दैन । उहाँहरुसँग सम्वाद गरी कति वर्ष आवश्यक हुन्छ सो प्रदान गर्नु पर्दछ। निजी क्षेत्रलाई चिढ्याएर, निराश बनाएर होइन, उत्साहित र अनुशासित बनाउँदा नै देशलाई फाइदा हुन्छ।

बैंकका ठूला लगानीकर्ता नै बैंकिङ क्षेत्रका ठूला ऋणी भएको, ती लगानीकर्ताले अर्को बैंकबाट तुलनात्मकरुपमा सस्तो र सहज तरिकाले ऋण पाएको तर अन्यले सोको भार बोक्नु परेको गुनासो नेपाल राष्ट्र बैंकले बेलाबेलामा सुन्नु परेको, एउटै ब्यक्तिले बैंकर तथा व्यवसायीको भिन्न भूमिकामा रहँदा एउटै विषयमा भिन्न धारणा प्रस्तुत गरेको लगायतका कारण नेपाल राष्ट्र बैंकले व्यवसायी तथा बैंकर छुट्याउदा समग्र अर्थतन्त्रलाई नै राम्रो हुन्छ (स्रोतको प्रभावकारी न्यायपूर्ण उपयोग, स्वार्थको द्वन्द्व न्यूनीकरण, निक्षेपकर्ताको हित, वित्तीय स्थायित्व आदि) कि भनी केहि वर्ष अघिदेखि नै छलफल गरेको देखिन्छ। बैंकर तथा व्यवसायी छुट्याउने प्रावधानसहित बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३ लाई संशोधन गर्न बनेको विधेयक २०८० संसदमा दर्ता भएसँगै यो विषयमा बजारमा चर्चा परिचर्चा सु्रु भएको छ । कतिपय ब्यक्तिहरुमा त त्रास र आक्रोश पनि देखिन्छ।

संस्थागत सुशासन बलियो बनाइ बैंकर तथा व्यवसायी छुट्याउन संसदमा पेस संशोधन प्रस्तावका मुख्य विषयहरु तल प्रस्तुत गरिएको छः

१. संस्थामा कार्यकारी अध्यक्ष हुँदा सञ्चालक समिति र व्यवस्थापनका बीचमा नियन्त्रण र सन्तुलन कमजोर हुन सक्ने हुनाले गैह्रकार्यकारी अध्यक्षको प्रस्ताव गरिएको छ। यो धारणामा नेपाल राष्ट्र बैंक लामो समयदेखि दृढ भए पनि संसदबाट २०७३मा ऐन आउँदा पारित हुन सकेको थिएन। भारतका वाणिज्य बैंकको सञ्चालक समितिको अध्यक्ष त स्वतन्त्र सञ्चालकै हुनु पर्ने नियम छ। हाल कुनै पनि नेपालका बैंकमा कार्यकारी अध्यक्ष भएको मलाई थाहा छैन, प्रबन्ध सञ्चालकको व्यवस्था समेत हटाउन प्रस्ताव गरिएकाले सो पारित भए केहि संस्थालाई प्रभाव पर्ने देखिन्छ।

२. महिलाको सहभागिता सञ्चालक समितिमा बढाउने उद्देश्यले स्वतन्त्र सञ्चालकमा कम्तिमा एकजना महिला हुनुपर्ने तथा महिला सेयरधनी भएको संस्थामा कम्तिमा एक जना महिला सञ्चालक साधारण सभाले नियुक्त गर्नु पर्ने व्यवस्था पनि प्रस्ताव गरिएको छ। हाल कम्पनी ऐनको प्रावधान बमोजिम कम्तिमा १ जना महिला सञ्चालक भएकोमा यो व्यवस्थापछि महिलाको प्रतिनिधित्व सञ्चालक समितिमा बढ्नेछ । विज्ञ महिलाहरुलाई सञ्चालक पदमा आकर्षण गर्न आकर्षक पारिश्रमिकको व्यवस्था गर्नु पर्नेतर्फ नेपाल राष्ट्र बैंकले कदम चाल्नु पर्दछ। भारतमा रिजर्भ बैंक अफ इण्डियाले गैह्रकार्यकारी सञ्चालकलाई कार्यबोझ हेरी बैंकहरुले वार्षिक पारिश्रमिक ३२ लाख रुपैयाँसम्म (बैठक भत्ता बाहेक) दिन सक्ने व्यवस्था गरेको छ । साथै, बैंकिङ कसुर तथा सजाय ऐनमा र सोको अभ्यासमा संशोधन गरी कसुरदारलाई कारबाही गर्ने तर कसुरदारलाई चिन्न नसकेका असल ब्यक्तिलाई दुःख नदिने प्रणालीको विकास नगर्ने हो भने राम्रा ब्यक्तिलाई सञ्चालकमा आकर्षण गर्न गाह्रो पर्छ ।

३. स्वतन्त्र सञ्चालकको संख्या पहिला कम्तिमा १ जना हुनुपर्ने व्यवस्था भएकोमा प्रस्तावित संशोधनमा कम्तिमा १ जना महिलासहित २ जना भनिएको छ । अहिले अपवाद बाहेक कुनै पनि संस्थामा १ जनाभन्दा बढी स्वतन्त्र सञ्चालक नभएको सन्दर्भमा कम्तिमा २ जना हुनु दोब्बर हो । तर हिजो २ जनाभन्दा पनि बढी स्वतन्त्र सञ्चालक नियुक्त हुने ठाउँ भएकोमा अब त २ जनाभन्दा बढी नहुने भयो भनेर ब्याख्या गर्ने ब्यक्तिहरु पनि हुनुहुन्छ । कम्तिमा १ जना महिलासहित कम्तिमा २ जना उल्लेख भएको भए यो अस्पष्टता रहँदैन थियो, यदि स्वतन्त्र सञ्चालक २ जनामा सीमित गर्न नचाहेको खण्डमा।

भारतका वाणिज्य बैंकको सञ्चालक समिति हेर्यौं भने त स्वतन्त्र सञ्चालककै बहुमत देखिन्छ र सञ्चालक समितिको अध्यक्ष त स्वतन्त्र सञ्चालक नै हुनु पर्ने नियम छ । अध्यक्ष अनुपस्थित हुँदा अर्को स्वतन्त्र सञ्चालकले नै बैठकको अध्यक्षता गर्नुपर्छ र स्वतन्त्र सञ्चालकहरुको बहुमत उपस्थिति नभई समितिको बैठक नै बस्दैन । लेखा परीक्षण समितिको बैठकमा त २/३ स्वतन्त्र सञ्चालक हुनैपर्छ । लेखापरीक्षण र जोखिम व्यवस्थापन समितिको बैठकको अध्यक्षता पनि स्वतन्त्र सञ्चालकले नै गर्नु पर्ने नियम छ ।

४. संशोधनमा ७० वर्ष उमेर नाघेको ब्यक्ति सञ्चालकका लागि योग्य नहुने व्यवस्था प्रस्ताव गरिएको छ । हाल एकीकृत निर्देशन संख्या ६ मा ७० वर्ष उमेर नाघेको ब्यक्ति सञ्चालकमा नियुक्त हुन नपाउने र ७४ वर्ष नाघेको ब्यक्ति पदमा बहाल रहन नपाउने व्यवस्था छ । ऐनमा उमेरको सीमा हाल नतोकिएकाले निर्देशन ६ को यो व्यवस्थालाई कानुनी चुनौती दिँदै ७४ वर्ष नाघेका केहि ब्यक्तिहरु सञ्चालकका रुपमा कार्यरत हुनुहुन्थ्यो, हाल पनि कोहि हुनसक्नुहुन्छ । सञ्चालक कार्यकारी पद नभएकाले हाल प्रस्तावित व्यवस्थाका पक्षमा राम्रै बहस हुने अनुमान गर्न सकिन्छ। भारतमा ७५ वर्ष पुगेको ब्यक्ति सञ्चालक समितिको सदस्य हुन सक्दैन।

५. हाल स्वतन्त्र सञ्चालकको पदावधि बढीमा ४ वर्ष तथा अन्य सञ्चालकको जतिसुकै वर्ष पनि हुने व्यवस्था भएकोमा स्वतन्त्र सञ्चालकको पदावधि बढीमा ४ वर्षलाई यथावत राखि अन्य सञ्चालकको बढीमा ८ वर्ष हुने व्यवस्था प्रस्ताव गरिएको छ । भारतमा गैह्रकार्यकारी तथा स्वतन्त्र सञ्चालक दुबैको अधिकतम पदावधि ८ वर्ष तोकिएको छ र न्यूनतम ३ वर्षको अवधि ब्यतित भएपछि पुनः सोहि बैंकमा सञ्चालक हुन सक्ने व्यवस्था छ।

६. कतिपय ठूला नेपाली सेयरधनीहरुले आफूले लगानी गरेको भए पनि बैंक त विज्ञले चलाउनु पर्छ भनि सारा पक्षको अध्ययन गरी विज्ञ ब्यक्तिलाई सञ्चालक बनाउनु भएको देखिन्छ । आफूले छानेको विज्ञ ब्यक्तिमा पूरा भरोसा गर्नुहुन्छ। कहिलेकाहि भेट भएको बेला हाम्रो लगानी त सुरक्षित छ नि भनेर ठट्टा गर्ने बाहेक शपथ ग्रहण गरेको ब्यक्तिले मात्र थाहा पाउनु पर्ने आन्तरिक विषयमा कुनै चासो राख्नुहुन्न । यस्ता लगानीकर्ताहरु संस्थागत सुशासनका दृष्टिले स्तुत्य हुनुहुन्छ ।

कतिपय ठूला सेयरधनीहरु आफैं सञ्चालक समितिमा हुनुहुन्छ । पद तथा गोपनियताको शपथ खानु भएको छ। आफना सम्पत्ति लगायत बिभिन्न विवरणहरु पेस गर्नु भएको छ। कानुनले कतिपय काम (सेयर खरिदबिक्रि लगायत) गर्न उहाँहरुलाई रोक लगाएको छ । उहाँहरुले आफूले ऋण लिएको बैंकको सेयरधनीलाई आफ्नो बैंकबाट कुनै ऋण प्रदान गर्दा फेभर गर्नु भएको रहेछ भने पनि सोको अभिलेख बैंकमा रहन्छ । उहाँहरु नियमनको दायराभित्र हुनुहुन्छ र कुनै गलत काम गर्नुभयो भने नेपाल राष्ट्र बैंकले कारबाही गर्छ, बैंकिङ कसुर तथा सजाय ऐन पनि आकर्षित हुन सक्छ । उहाँहरुसँग अधिकार पनि छ र जिम्मेवारी (authority and accountability) पनि।

कतिपय ठूला सेयरधनीहरुले आफू बैंकका सञ्चालक समितिमा नजाने तर आफ्ना सेवकहरुलाई पठाउने गरेको देखिन्छ । यस्ता सेवकहरुलाई बेलाबेलामा निर्देशन दिने, उनीहरु मार्फत् आफूले चाहेको काम गराउने तर भोलि केहि भयो भने आफू कानुनी रुपमा जिम्मेवार नहुने जोखिम रहन्छ। शपथग्रहण नगरेको सेयरधनीको प्रभाव सेयरधनीको भेला (मुलतःसाधारण सभा) बाहेक अन्यत्र हुनु संस्थागत सुशासनका दृष्टिले उपयुक्त हुँदैन । सम्बद्ध ब्यक्तिको परिभाषालाई विस्तृत बनाइ प्रस्तावित संशोधनमा यो प्रवृतिलाई रोक्न खोजेको त छ (हाल सम्बद्ध ब्यक्तिको परिभाषा एउटा बुँदामा गरिएकोमा १९ बुँदा प्रस्तावित संशोधनमा छ) तर त्यहाँ अझै कानुनी छिद्र देखिन्छ । सञ्चालकसँग स्वघोषणा लिने ढाँचामा संशोधन गरी ऐनको भाषामा थप प्रष्टता ल्याएर यो रोगलाई ठिक गर्न सकिन्छ।

७. आफू सञ्चालक हुन चाहेको संस्थाको चुक्ता पुँजिको १% भन्दा बढी व्यावसायीक ऋण आफू मात्र हैन सम्बद्ध ब्यक्ति, परिवार, सम्बद्ध कम्पनी वा संस्थाले कतैबाट पनि लिन नपाउने प्रस्तावित प्रावधानले ‘A borrower should not be a banker,’ भन्ने सिद्धान्तलाई आत्मसात गर्न खोजेको देखिन्छ । सम्बद्ध ब्यक्तिसँग कारोबार गर्न नपाउने दफा ५२ को प्रस्तावित संशोधनले (१% भन्दा बढी बैंक तथा वित्तीय संस्थामा सेयर लगानी गरेको ब्यक्तिले कुनै पनि बैंकबाट राष्ट्र बैंकले तोकेको घरायसी कर्जाबाहेक कुनै पनि कर्जा लिन नपाउने व्यवस्था) समेत यो सिद्धान्तलाई जोड दिएको देखिन्छ तर उल्लेख्य स्वामित्वको परिभाषामा प्रयोग भएको तथा अन्यत्र प्रयुक्त शब्द तथा भाषा हेर्दा भिन्न-भिन्न ब्याख्या गर्ने ठाउँ छ । हाल प्रस्तावित संशोधनको भाषा सरल र सरस छैन । लामो समय बैंकमा काम गर्नु भएका र ४ वटा बैंकको सीईओ नै हुनु भएका मेरा श्रद्धेय ब्यक्तिले गर्नु भएको प्रस्तावित संशोधनको ब्याख्या हेरेपछि म आफैंले कतिपय संशोधन प्रस्तावहरु दोहोर्याएर पढेको थिए। झगडा नबढाऔं, वकिल र अदालतलाई बोझ नथपौं भन्ने उद्देश्य राखी सर्वसाधारणले समेत बुझ्ने गरी सरल, सरस र स्पष्ट भाषा सहितको कानुन बनाउनु उपयुक्त हुन्छ।

विज्ञ स्वतन्त्र सञ्चालक किन ?

बैंकिङ क्षेत्रमा सेयरधनीको पैसा थोरै र निक्षेपकर्ता लगायत अन्य पक्षको पैसा धेरै प्रयोग हुने हुनाले सेयरधनी मात्र सञ्चालक समितिमा हुँदा सबै पक्षको हित राम्रोसँग नहेरिने जोखिमका कारण संसारभर नै स्वतन्त्र विज्ञ सञ्चालकहरु थप्ने प्रवृति बढ्दो छ । गत १ दशकमा भारतकै बैंकहरुका सञ्चालक समितिको संरचनामा असाध्यै धेरै परिवर्तन भएको पाउँछौं । स्वतन्त्र विज्ञ सञ्चालकहरुले बैंक सञ्चालन गर्दा तुलनात्मक रुपमा स्वार्थको द्वन्द्व कम हुने, नियमनकारी तथा सुपरीवेक्षकीय निकायहरुको बोझ पनि घट्ने आदि कारणले नियुक्ति तथा पारिश्रमिक समिति (Nomination and Remuneration Committee) ले विज्ञ सञ्चालकहरुको सूची तयार गरी, आकर्षक पारिश्रमिक प्रदान गरी राम्रा विज्ञहरुलाई नियुक्तिको लागि सिफारिस गर्ने प्रचलन अमेरिका जस्ता विकसित मात्र हैन भारत जस्ता विकासोन्मुख देशमा पनि बढ्दो क्रममा छ । भारतको ठूलो बैंक मध्य एक आईसीआईसीआई बैंकको अहिलेको सञ्चालक समितिमा त मैले एक जना पनि सेयरधनी सञ्चालक देखिन । राम्रा देशहरुले नेपालमा अहिले चलेको नारा ‘जान्नेलाई छान्ने’ पहिले देखि नै अबलम्बन गरेको देखिन्छ । धेरै निकायहरुमा झोले विज्ञ (नेताको झोला बोक्ने वा पैसाको झोला टक्र्याउने)को नियुक्ति देखेका नेपालीहरुलाई यो नाराले आकर्षण गरेको छ । यो नारा लाउनेको पारा चाहि हाल परीक्षणमै छ ।

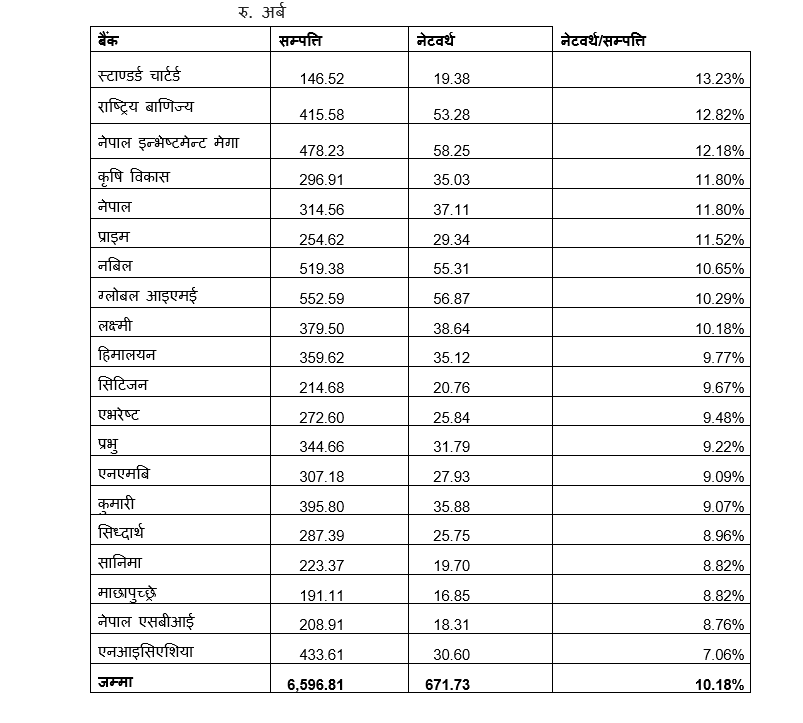

२०८० पुस मसान्तमा नेपालका वाणिज्य बैंकहरुले व्यवस्थापन गरेको रकम (सम्पत्ति), सो सम्पत्ति सिर्जना गर्न सेयरधनीले लगानी गरेको रकम (नेटवर्थ) र कुल सम्पत्तिमा सेयरधनीको हिस्सा/योगदान % तलको तालिकामा प्रस्तुत गरिएको छ।

स्टाण्डर्ड चार्टर्ड बैंकले १४६.५२ अर्ब रुपैयाँ सम्पत्ति परिचालन गरेकोमा सेयरधनीको हिस्सा जम्मा १९.३८ अर्ब रुपैयाँ, अर्थात १३.२३% मात्र थियो । एनआइसी एशिया बैंकले ४३३.६१ अर्ब रुपैयाँ सम्पत्ति परिचालन गरेकोमा सेयरधनीको हिस्सा जम्मा ३०.६० अर्ब रुपैयाँ अर्थात, ७.०६% मात्र थियो। सबै बैंकहरुले ६,५९६.८१ अर्ब रुपैयाँ सम्पत्ति परिचालन गरेकोमा सेयरधनीको हिस्सा जम्मा ६७१.७३ अर्ब रुपैयाँ अर्थात, १०.१८% मात्र थियो।

यो तालिका हेरिसकेपछि र माथिको पृष्ठभुमि पढेपछि मलाई आशा छ हाल आक्रोशित कतिपय ब्यक्तिहरुको आक्रोश पक्कै केहि घट्नेछ।

आगामी बाटो

हामीलाई थाहा छ हाल बैंकमा लगानी गर्ने अधिकांश ठूला लगानीकर्ताहरु अन्य व्यवसाय पनि गर्नु हुन्छ । अन्य व्यवसाय गर्ने अधिकांशले पक्कै ऋण लिनुभएको छ । उहाँहरुले नेपालको प्रचलित ऐन अनुसार नै बैंकमा लगानी तथा अन्य बैंकबाट ऋण लिनु भएको हो । जब ठूला बैंकका लगानीकर्ता ठूला ऋणी पनि हुँदा सुशासनमा केहि न केहि नकारात्मक असर गरेको नेपाल राष्ट्र बैंकले देखेको छ, संसारभर विज्ञ स्वतन्त्र सञ्चालकले बैंक चलाउने प्रथा विकसित हुँदै गएको अध्ययन गरेको छ भने त्यसलाई नेपालमा लागु गर्न खोज्नुलाई अन्यथा लिन मिल्दैन । तर, लगानीकर्ताहरुलाइ नयाँ प्रबन्ध गर्न पर्याप्त समय दिनुपर्छ । राज्यले कसैलाई पनि अन्याय गर्न मिल्दैन । उहाँहरुसँग सम्वाद गरी कति वर्ष आवश्यक हुन्छ सो प्रदान गर्नु पर्दछ (उहाँहरुसँग पहिल्यै सम्वाद गरेर मात्र संशोधन प्रस्ताव पेस गरेको भए झन उपयुक्त हुन्थ्यो)। साथै, निश्चित वर्ष कटेको संस्थापक सेयरलाई पनि धितोपत्र बोर्डको समेत राय लिई साधारण सेयरमा परिणत गरिदिनुपर्छ । निजी क्षेत्रलाई चिढ्याएर, निराश बनाएर होइन, उत्साहित र अनुशासित बनाउँदा नै देशलाई फाइदा हुन्छ।

प्रस्तावित संशोधनमा प्रयुक्त भाषालाई सरल र स्पष्ट बनाउनु जरुरी छ भने सञ्चालक समितिको संरचना, नियुक्ति तथा पारिश्रमिक सम्बन्धि व्यवस्था र उल्लेख्य स्वामित्व हुने लगानीकर्तालाई प्रदान गर्ने कर्जा सम्बन्धि व्यवस्था थप अध्ययन गरी संसदले अन्तर्राष्ट्रिय मापदण्ड अनुरुप बनाउनु पर्ने देखिन्छ । नेपाल राष्ट्र बैंकको सञ्चालक समितिका ३ विज्ञमा त राष्ट्र बैंककै पूर्वकर्मचारी बाहेक अन्य ब्यक्ति नियुक्त हुन नसकेको परिप्रेक्षमा नेपाल राष्ट्र बैंकको अधिनमा रहने बैंक तथा वित्तीय संस्थाहरुको विज्ञ सञ्चालकमा नियुक्तिका लागि राष्ट्र बैंकका पूर्वकर्मचारीहरुबाट पर्न सक्ने दबाब न्यूनीकरण गर्न नेपाल राष्ट्र बैंकले ठोस व्यवस्था गर्नु पर्ने देखिन्छ । इमान्दारिताको खडेरि परेको देशमा ‘हाम्रो होइन राम्रो’ सञ्चालक छान्नु पर्ने नियुक्ति तथा पारिश्रमिक समिति स्वयं कतिको स्वतन्त्र हुन्छ यसै भन्न सकिन्न।

विदेशी लगानीको पहिलो नेपाली बैंक नबिलका ठूला लगानीकर्ता तथा नेपालका धेरै ठूला व्यवसायी सिजी ग्रुपका अध्यक्ष विनोद चौधरीज्यू तथा उच्च शिक्षा अध्ययन गर्न बेलायत जानुअघि नबिल बैंकमै काम गर्नु भएका अन्तर्राष्ट्रिय अर्थशास्त्री स्वर्णिम वाग्लेज्यू समेत रहेको अर्थ समितिले बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३ लाई संशोधन गर्न बनेको विधेयकमा गर्ने बहस सुन्न लामो समय नबिलमा काम गरेको मलाई पनि उत्सुकता छ । २०७३ सालमा बैकिङ सुशासनका कतिपय प्रावधानहरु संसदबाट पारित भएको थिएन । यसपालि परिस्थिति केहि परिवर्तन भएकाले पारित होला भन्ने आशा गरौ!

(नेपाल बैंकर्स संघका पूर्वअध्यक्ष दहाल हाल फाइनान्सियल लिटरेसी नेपाल (www.flnepal.org.np) का अध्यक्ष छन्।)

प्रतिक्रिया