काठमाडौं । बैंक तथा वित्तीय संस्था परिसंघ (सीबीफीन)ले आइतबार तरलता अभावका कारण र समाधानका उपायहरु नामक प्रतिवेदन सार्वजनिक गर्दै प्रणालीगत महत्वपूर्ण अर्थात् सिस्टमिकल्ली इम्पोर्टेन्ट (प्रणालीकै महत्वपूर्ण) बैंक घोषणा गर्न माग गर्यो ।

बैंकका अध्यक्षहरुको संघठनले नै यो विषय उठाएसँगै नेपाली वित्तीय बजारमा यसको चर्चा परिचर्चा शुरु हुन थालिसकेको छ । केही बैंकहरु आक्रामक हुँदा प्रणालीमै समस्या आएको सीबीफीनको प्रतिवेदनको अन्तर्य हो । जसकारण ठूला, आक्रामक र जोखिको मात्रा बढी भएका बैंकलाई कडा रेगुलेशनले बाँधेर राख्नका लागि बैंककै लगानीकर्ताहरुले माग गर्नुपर्ने अवस्था आयो ।

के नेपालका बैंकहरु ठूला भएसँगै ठूलो जोखिमतर्फ उन्मूख भइरहेका छन् त ? सिस्टमिकल्लीइम्पोर्टेन्ट बैंक घोषणा गर्दा के हुन्छ ? र, नगर्दा के हुन्छ ? आजको वित्तीय बजारको अहम् प्रश्न हुन् यी ।

यो आलेखमा यसबारे बिस्तृतमा चर्चा गरिएको छ । त्यसैले तपाईंका लागि यो अत्यन्तै महत्वपूर्ण हुनसक्छ ।

पछिल्लो ५/७ वर्षमा नेपालका बैंकहरु धेरै ठूला भइसकेकाले कुनै एउटा ठूलो बैंक डुब्यो भने समग्र प्रणालीमै गम्भीर असर पर्ने खतरा बढ्दै गएपछि यस्तो माग गर्नुपरेको बताउँछन् सीबीफीनका अध्यक्ष पवन गोल्यान । गोल्यान एनएमबि बैंकका अध्यक्ष पनि हुन् ।

प्रतिवेदनमा यस्तो भनिएको छ ।

बैंकिङ्गमा प्रणालीगत महत्वपूर्ण बैंकको अवधारणा भने बासेल ३ सँगै आएको हो । अहिले नेपाल बासेल ३ लागू हुने चरणमा छ । बासेल भनेको संसारभरका अधिकांश केन्द्रीय बैंकले स्वीकार गरेको बैंकिङ्ग नम्स हो । बासेल नम्स सन् १९८८ देखि सक्रिय छ ।

आर्थिक वर्ष २०७६/७७ को मौद्रिक नीति सार्वजनिक गर्दै तत्कालीन गभर्नर डा. चिरञ्जीवि नेपालले बैंकहरुको वर्गीकरण गर्ने घोषणा गरेका थिए ।

‘प्रणालीगतरुपमा महत्वपूर्ण बैंकको नियमन तथा सुपरीवेक्षणका लागि छुट्टै व्यवस्था गरिने छ,’ आर्थिक वर्ष २०७६/७७ को मौद्रिक नीतिमा उल्लेख छ ।

प्रणालीगतरुपमा महत्वपूर्ण बैंकका लागि आधा दर्जनजति मापदण्ड छन् ।

गम्भीररुपमा अघि बढाउँछौं: डेपुटी गभर्नर

कारोबारका लागि विदेशीहरुले पत्याउने, अत्यधिक धेरै निक्षेप तथा कर्जा संकलन गर्ने, बढी जोखिम लिने, ग्राहक संख्या अत्यधिक भएको, जनताको अत्यधिक बढी विश्वास जितेको र कम्प्लायन्सलाई अक्षरश: पालना गर्ने उदाहरणीय बैंकलाई प्रणालीगतरुपमा महत्वपूर्ण बैंक भनिने डेपुटी गभर्नर बमबहादुर मिश्र बताउँछन् ।

‘कुनै बैंक समग्र वित्तीय प्रणालीका लागि कति महत्वपूर्ण छ भनेर हेनुपर्छ, कुनै बैंक डुब्यो भने देशको वित्तीय प्रणाली नै डुब्ने खतरा हुन्छ भने त्यो बैंक प्रणालीगत महत्वपूर्ण बैंक हो, त्यस्ता बैंकलाई राष्ट्र बैंकले विशेष नियमन गर्नुपर्छ,’ मिश्रले क्लिकमाण्डूसँग भने ।

त्यसोभए यस विषयमा राष्ट्र बैंक अहिले के गरिरहेको छ त ? २०७६ साउनमै मौद्रिक नीतिमार्फत् घोषणा भएको प्रणालीगत महत्वपूर्ण बैंक पहिचान गरी घोषणा गर्ने कार्यक्रम कहाँ पुग्यो ?

शुरुमा विषेशज्ञको राय लिइएको मिश्रले जानकारी दिए । त्यसपछि अध्ययनको काम भइरहेको छ ।

‘म नियमन विभागको प्रमुख हुँदा नै विज्ञहरुसँग राय लिएका थियौं, त्यसयता भने यो विषय केही मथ्थर भएको छ, ’ डेपुटी गभर्नर मिश्रले भने, ‘अहिले यस विषयमा अध्ययन अनुसन्धानका कामहरु भइरहेका छन् । यो अत्यन्तै जरुरी विषय हो, हामी यसलाई गम्भीररुपमा अघि बढाउँछौं । र, अनगोइङ्ग नै छ ।

त्यसो त दातृ निकायहरु विश्व बैंक, आइएमएफले पटक-पटक राष्ट्र बैंकलाई सिस्टमिकल्ली इम्पोर्टेन्ट बैंक घोषणा गर्न सुझाव र दबाब दिँदै आएका छन् । महिना दिनअघिमात्रै आइएमइफले राष्ट्र बैंकको नियमन तथा सुपरिभिजमा सुधार ल्याउनुपर्ने सुझाव दिएको छ । आइएमएफको यो सुझावले बासेल ३ कार्यान्वयनमा नेपालको बैंकिङ्ग क्षेत्र तुलनात्मकरुपमा कमजोर छ भन्ने प्रष्ट संकेत गर्छ ।

केन्द्रीय बैंकको नेतृत्वले खुट्टा कमाउनू हुँदैन: पूर्वगभर्नर डा. नेपाल

‘अहिले नेपालमा २७ वटा वाणिज्य बैंक सञ्चालनमा छन्, जसमध्ये सबै बैंक प्रणालीकै लागि महत्वपूर्ण छैनन्,’ पूर्वगभर्नर डा. नेपाल भन्छन्, ‘प्रणालीकै लागि महत्वपूर्ण बैंक छानेर प्रणालीका लागि कम महत्व भएका बैंकलाई ती बैंकसँग मर्जर गराउन सकियो भने वित्तीय क्षेत्र सबल हुन्छ भन्ने बुझेर यो नीति ल्याइएको हो ।

आफू गभर्नर भइरहेको भए अहिलेसम्म वाणिज्य बैंकहरुको संख्या पनि धेरै नै घटिसक्ने थिए । र, प्रणालीगत महत्वपूर्ण बैंक पनि घोषणा भइसकेका हुने उनको भनाइ छ ।

बैंकिङ्ग क्षेत्रलाई सबल र सुदृढ बनाउने सन्दर्भमा केन्द्रीय बैंकको नेतृत्वले खुट्टा कमाउनु हुँदैन भन्छन् उनी । चरम दबाबका बाबजुत आफूले चुक्ता पुँजी बढाउने निर्णय गरेकाले अहिले बैंकिङ्ग क्षेत्र बलियो भएको डा. नेपालको दाबी छ ।

तर, डा. नेपालको यो तर्कसँग असहमत छन् राष्ट बैंकको अनुसन्धान विभागका पूर्वकार्यकारी निर्देशकसमेत रहेका अर्थशास्त्री नरबहादुर थापा ।

बासेल ३ कार्यान्वयन गरी बैंकको सबलीकरण र सुदृढिकरण गर्ने सन्दर्भमा सिस्टमिकल्ली इन्पोर्टेन्ट बैंक घोषणा गर्ने नीति लिइएको तर केन्द्रीय बैंकको नेतृत्व बिग मर्जरमा बढी केन्द्रित हुँदा यो कार्यान्वयन हुन नसकेको थपाको भनाइ छ ।

‘ सिस्टमिकल्ली इन्पोर्टेन्ट बैंक घोषणा गरेको भए दुई ठूला हिमालयन र इन्भेष्टमेन्ट बैंकको मर्जर प्रक्रिया नै अघि बढ्ने थिएन, नविल बैंकले एनबी बैंक एक्वायर गर्ने सम्झौता नै गर्ने थिएन,’ थापा भन्छन्, ‘किनभने ती बैंक प्रणालीकै महत्वपूर्ण बैंकको सूचिमा हुन्थे । र, उनीहरु त्यहाँभन्दा ठूलो हुनेमा भन्दा बलियो बन्ने सोचमा केन्द्रित हुने थिए ।’

नेपाल गभर्नर हुँदा थापा ३ वर्ष अनुसन्धान विभागको कार्यकारी निर्देशक थिए । अनुसन्धान विभागको कार्याकारी निर्देशकले नै मौद्रिक नीतिको मस्यौदा तयार गर्ने हो । तर, यो मौद्रिक नीति ल्याउँदाताका डा. गुणाकर भट्ट अनुसन्धान विभागको कार्यकारी निर्देशक थिए ।

२०७६ चैत पहिलो साता डा. नेपालको कार्यकाल सकियो । ०७७ बैशाखमा महाप्रसाद अधिकारी गभर्नर बनेर आए । अधिकारीले सिस्टमिकल्ली इम्पोर्टेन्ट बैंक घोषणा गर्ने मौद्रिक नीतिमा उल्लेख भएको व्यवस्थालाई कार्यान्वयनमा पनि ल्याएनन् र निरन्तरता पनि दिएनन् ।

मर्जर गराइसकेपछि सुदृढ बनाउने राष्ट्र बैंक नेतृत्वको नीति

राष्ट्र बैंकका ध्यान बैंक तथा वित्तीय संस्थाको कन्सोलिडेशनतर्फ नै केन्द्रित भएकाले प्रणालीका लागि महत्वपूर्ण बैंक घोषणा गर्ने भनिए पनि कार्यान्वयनमा सुस्तता आएको राष्ट्र बैंकका अधिकारीहरु बताउँछन् ।

‘प्रणालीका लागि महत्ववूर्ण बैंक कति वटा, कस्ता, कति पुँजी भएका, कति सम्पत्ति तथा दायित्व भएकालाई भन्ने ? सुपरिभिजनका के कस्ता मोडालिटीहरु विकास गर्ने ? भन्ने कुरा हो,’ राष्ट्र बैंकका एक कार्यकारी निर्देशकले भने, ‘अहिले राष्ट्र बैंकको ध्यान कन्सोलिडेशनमा छ । त्यसपछि मात्रै थाहा हुन्छ कि हामीसँग यतिवटा बैंक बाँकी छन् । र, योमध्ये यतिवटा बैंक प्रणालीगत महत्वपूर्ण छन् भन्न सकिन्छ । ’

०७९ असार मसान्तसम्ममा केही बैंकको मर्जर प्रक्रिया शुरु हुन्छ भन्ने राष्ट्र बैंकका अधिकारीहरुको विश्वास छ । त्यसपछि प्रणालीगत महत्वपूर्ण बैंकको पहिचान गरेर घोषणा गर्ने ती कार्यकारी निर्देशकले बताए ।

‘वित्तीय प्रणालीले सेप लिइसकेपछि हामी यसलाई अघि बढाउँछौं,’ उनले भने ।

अध्ययन गरिरहेका छौं, छिट्टै देखिने गरी काम अघि बढ्छः प्रवक्ता भट्ट

राष्ट्र बैंकले विभिन्न अन्तर्राष्ट्रिय अभ्यासहरुको अध्ययन भइरहेको प्रवक्ता गुणाकर भट्ट बताउँछन् ।

‘हामीले अध्ययन थालिसकेका थियौं । यही बीचमा कोरोना महामारी आयो अनि काम रोकिएको छ,’ भट्टले भने, ‘कोरोनाको महामारीमा बैंकहरु अर्कै दबाबमा थिए, त्यस्तो बेलामा प्रणालीकै महत्वपूर्ण भनेर झन धेरै सुपरिभिजन गर्दा समाधान होइन, समस्या सिर्जना हुनसक्थ्यो ।’

तर, यो अत्यन्तै महत्वपूर्ण विषयलाई केन्द्रीय बैंकले सँधै छाडेर जानै नसक्ने उनको भनाइ छ ।

‘वित्तीय क्षेत्रको स्थायित्व र सबलीकरणका लागि सिस्टमिकल्ली इम्पोर्टेन्ट बैंक घोषणा गर्नु जरुरी छ, अब हामी द्रुत गतिमा काम अघि बढाउँछौं,’ भट्टले भने ।

यसरी आयो अवधारणा

सिस्टमिकल्ली इम्पोर्टेन्ट बैंक घोषणा गर्ने व्यवस्था बैंकिङ्ग क्षेत्रलाई सबल बनाउका लागि बासेल ३ ले ल्याएको एउटा उपकरण हो ।

सन् २००८ को विश्व आर्थिक मन्दीपछि यो अवधारणा आएको हो । किनभने, त्यो बेला विश्वका ठूल्ठूला बैंकहरु पनि डुबे । र, त्यसले विश्वमै आर्थिक मन्दी निम्त्यायो । त्यो भोगाइबाट बासेल ३ मा नयाँ प्रावधानहरु विकास भए । जसमध्ये सिस्टमिकल्ली इम्पोर्टेन्ट बैंक एउटा प्रावधान हो । सिस्टमिकल्ली इम्पोर्टेन्ट बैंक भनेको अर्को अर्थमा टु बिग, टु फेल हो । अर्थात्, ठूला बैंकहरु फेल भए भने ठूलै क्षति हुन्छ र त्यसलाई रोक्न ठूला बैंकलाई छुट्टै र कडा नियमन गर्नुपर्छ भन्ने हो ।

राष्ट्र बैंकका पूर्वकार्यकारी निर्देशकसमेत रहका अर्थशास्त्री नरबहादुर थापाका अनुसार यो अवधारणाले दुई चारवटा ठूला बैंक ढले भने अर्थतन्त्र नै कोल्याप्स हुनसक्ने जोखिमको परिकल्पना गरेको छ । त्यसलाई बचाउन राजस्व परिचालन गर्नुपर्ने अवस्था आउँछ । अनि शिक्षा, स्वास्थ्य, खानेपाली लगायतमा खर्च गर्नुपर्ने राज्यको ढुकुटी बैंक तथा वित्तीय संस्था बचाउनका लागि खर्च गर्नुपर्ने अवस्था आउँछ ।

गरिबको गाँस काटेर डाइभर्ट गर्नुपने अवस्था आउन दिनु हुँदैन भन्ने कुरामा सहमति भएर नै प्रणालीगत महत्वपूर्ण बैंकको अवधारणा आएको हो । किनभने, प्रणालीकै मत्वपूर्ण बैंक भनेर घोषण गरिसकेपछि ती बैंक डुबे भने सम्पूर्ण दायित्व राज्यको हुन्छ ।

बसेल ३ का धेरै खम्बाहरु छन्, जसमा सबैभन्दा महत्व पुँजी भएको थापा बताउँछन् ।

‘बासेल ३ ले पुँजीलाई झन् घनिभूत बनायो । पुँजीको क्वालिटी र क्वान्टिटीमा ध्यान दिनुपर्छ भन्यो । त्यसैले कमन इक्विटी क्यापिटल, कन्जरभेसन क्यापिटल, काउन्टर साइक्लिकल बफर क्यापिटलका अवधारणाहरु आए,’ थापा भन्छन्, ‘यो भनेको पुँजीको गुणस्तरको कुरा भयो । कमन इक्विटी क्यापिटल पुर्याउन नसक्नेलाई लाभांश वितरणमा रोक लगाइन्छ । हालैमात्र राष्ट बैंकले एक बैंकलाई यसै कारणले लाभांश वितरणमा रोक लगाएको छ । कोर क्यापिटलमा ११ प्रतिशतको व्यवस्था गरियो ।’

बसेल ३ को अर्को महत्वपूर्ण खम्बा भनेको तरलता हो । लिक्विडिटी कभरेज रेसियोको व्यवस्था गरियो । यो भनेको कुनै पनि बैंकसँग आगामी ३० दिनसम्म भुक्तानी गर्नसक्ने तरलता कायम गर्नुपर्ने हुन्छ ।

त्यस्तै, अर्को महत्वपूर्ण खम्बा भनेको नेट स्टेवल फण्डिंग रेसियो । यो भनेको के हो भने सम्पत्ति तथा दायित्वबीच मिसम्याच हुन नदिनका लागि यो व्यवस्था गरिएको थापा बताउँछन् ।

एसेट्स भनेको बैंकका लागि ऋण हो भने लायविलिटिज भनेको निक्षेप हो । बैंकहरुले २०/२५ वर्षका लागि ऋण दिएका हुन्छन् । तर, निक्षेप भने बढीमा १/२ वर्षका लागिमात्रै लिएका हुन्छन् ।

‘१/२ वर्षका लागि निक्षेप लिएर २५ देखि ३० वर्षका लागि लगनी गर्दा दीर्घकालीन स्रोत व्यवस्थापन गर्नुपर्छ भन्ने अवधारणास्वरुप नेट स्टेवल फण्डिंग रेसियोको व्यवस्था गरिएको हो, नेपालमा राष्ट्र बैंकले ऋणपत्रको व्यवस्था यसै अवधारणाअनुसार गरेको हो,’ थापा भन्छन्, ‘जति निक्षेप परिचालन भएको छ, त्यसको तुलनामा ऋणपत्र अत्यन्तै कम आएको छ ।’

अहिले बैंकहरुले आफ्नो कोर क्यापिटलको २५ प्रतिशत ऋणपत्र उठाउन पाउने व्यवस्था भएपनि कतिपय बैंकले ऋणपत्र नै जारी गरेका छैनन् । नेट स्टेवल फण्डिंग रेसियो पूर्णरुपमा लागू भएको छैन । यो लागू हुनेवित्तिकै तरलताको समस्या स्वतः समाधान हुन्छ । तर, हाम्रो देशमा दीर्घकालीन औजारहरु प्रयोग गर्ने बानी बसिसकेको छैन ।

‘जसकारण अहिले नै नेट स्टेवल फण्डिंग रेसियो पूर्णरुपमा लागू गर्ने हो भने बैंकहरु थप कर्जा बिस्तार गर्नसक्ने अवस्थामा रहँदैनन्,’ थापा भन्छन्, ‘हाम्रा नीति निर्मार्ताहरु नेपालमा वित्तीय क्षेत्रको राम्रो विकास भएको छ । जीडीपीको आकारभन्दा बैंक तथा वित्तीय संस्थाको कर्जा धेरै भइसक्यो भन्छन् । त्यो विकास होइन । विकासमा गुणस्तरीयता र विविधता पनि चाहियो नि । जुन हाम्रोमा भएको छैन ।’

कस्ता बैंक सिस्टमिकल्ली इम्पोर्टेन्ट ?

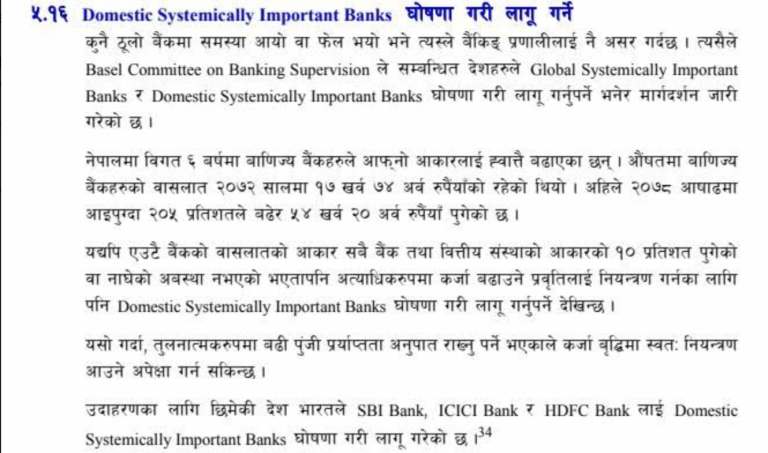

बासेल ३ को तेस्रो अवधारणा भनेको सिस्टमिकल्ली इम्पोर्टेन्ट बैंकको हो । नेपालमा पनि ठूला ठूला बैंक बनिरहेका छन् । कस्तो आकारका र कस्ता बैंकलाई सिस्टमिकल्ली इम्पोर्टेन्ट बैंक भन्ने भन्ने कुरा सम्बन्धित देशको नीतिमा भर पर्छ । भारतमा जीडीपीको २ प्रतिशतभन्दा बढी एसेट्स भएका बैंकलाई यस्तो वर्गमा समावेश गरिएको छ । भारतमा आइसीआइसीआई, एसडीएफ, र एचडीसीएल गरी ३ वटा सिस्टमिकल्ली इम्पोर्टेन्ट बैंक हुन् ।

खासगरी ३/४ वटा कुरालाई हेरेर वर्गीकरण गर्नुपर्ने थापा बताउँछन् । एउटा संस्थाको आकार, कन्सनट्रेशन, जोखिमलगायतलाई आधारभूतरुपमा आधार मान्नुपर्छ ।

‘भारतमा जस्तै जीडीपीको २ प्रतिशत एसेट्स र कारोबारको आकार भएका बैंक त नेपालमा एकदेखि डेढ दर्जन नै होलान्,’ उनी भन्छन्, ‘त्यसैले हामीले हाम्रो अवस्था हेरेर मापदण्ड बनाउनुपर्छ ।’

जीडीपीको ५ प्रतिशतभन्दा बढी एसेट्स भएका नेपालमा १०/१२ वटा बैंक भएको थापा बताउँछन् ।

‘मेरो बिचारमा नेपालमा जीडीपीको १० प्रतिशतभन्दा बढी एसेट्स भएका संस्थालाई सिस्टमिकल्ली इम्पोर्टेन्ट बैंकमा वर्गीकरण गर्नुपर्छ,’ उनी भन्छन् ।

मौद्रिक नीतिमा आए पनि किन राष्ट्र बैंकले वर्गीकरण गर्न सकेन ?

बासेल ३ कार्यान्वयनकै सन्दर्भमा बहस चलाउनुपर्यो भनेर राष्ट बैंकले मौद्रिक नीतिमा यो विषयलाई समावेश गरे पनि अहिलेसम्म राम्रोसँग बहस नहुनु दुर्भाग्य ठान्छन् थापा ।

‘राष्ट्र बैंकले मर्जर तथा एक्विजिशनलाई प्राथमिकता दिइरहेको छ, यस्तो अवस्थामा सिस्टमिकल्ली इन्पोर्टेन्ट बैंक घोषणा गर्दा त आफ्नै नीतिहरु विरोधाभाष हुने भए, ‘ उनले भने, ‘नीतिगत स्थिरता नहुने भएकाले केन्द्रिय बैंकले अहिले यो विषयलाई स्थगन गरेको हुनुपर्छ ।’

राष्ट्र बैंक वित्तीय क्षेत्रको एकीकरण गर्नमा केन्द्रित भएकाले बासेल ३ ले भनेका सुधारका कुराहरु कार्यान्वयन गर्न कठिन भएको उनको बुझाइ छ ।

‘राष्ट्र बैंक एकांकी भयो, यसले हामीलाई कहाँ पुर्याउने हो थाहा छैन,’ थापा भन्छन् ।

सिस्टमिकल्ली इन्पोर्टेन्ट बैंकका लागि छुट्टै रेगुलेशनको व्यवस्था गर्नुपर्ने हुन्छ । र, एकदमै कडा नियमन हुन्छ ।

‘अहिले एउटै नियम जारी गर्दा सबैलाई भइरहेको छ भने त्यो झन्झट किन गर्ने भन्ने पनि लागेको हुनसक्छ राष्ट्र बैंकका अधिकारीहरुलाई,’ थापा भन्छन् ।

र, अर्को कुरा के छ भने सिस्टमिकल्ली इम्पोर्टेन्ट घोषणा गरिसकेका संस्थालाई केही भयो भने त्यसको पूर्णजिम्मेवारी राज्यले लिनुपर्ने हुन्छ । यसका लागि त सरकारको अवधारणा पनि चाहियो । किनभने, भोलि त बेलआउट अर्थात् उद्दार गर्नुपर्ने हुन्छ ।

‘आक्रामक लगानी गरेर सर्वसाधारणको निक्षेप दाउमा राखेका बैंक फेल भए भने भोलि करदाताको पैसा पनि दाउमा जान्छ, सरकारले सहयोग नगर्दा राष्ट्र बैंक एक्लैले यो काम गर्न सक्दैन,’ उनले भने, ‘सरकार र राष्ट्र बैंकबीच समन्वय र समझदारी नभएका कारण यो कार्यान्वयन नभएको हुनसक्छ ।’

थापाको बुझाइमा सिस्टमिकल्ली इम्पोर्टेन्ट बैंकको अवधारणा कार्यान्वयन हुन नसक्नुको अर्को कारण हो, ठूला बैंकमय वातावरण भएको अवस्था ।

‘सिस्टमीकल्ली इम्पोर्टेन्ट बैंक घोषणा भयो भने त ठूला बैंकले अर्को बैंक मर्ज वा एक्वायर गर्न नपाउने भए, जुन कुरा राष्ट्र बैंक पनि चाहँदैन,’ उनी भन्छन्, ‘त्यसैले केही वर्षसम्म नेपालमा बासेल ३ लागू हुनै सक्दैन ।’

बासेल ३ कार्यान्वयन हुन नसक्दा नेपाली बैंकहरु थप जोखिममा पर्ने उनको बुझाइ छ । अहिलेका यावत समस्याहरु बासेल ३ कार्यान्वयन गर्न खुट्टा कमाएकै कारण आएको उनको भनाइ छ ।

थापाको तर्कसँग बैंकका लगानीर्ता पनि सहमत

तीन दशक राष्ट्र बैंकमा बसेर खारिएका थापाको तर्कसँग बैंकका लगानीकर्ताहरुको संगठन पनि सहमत छ । सीबीफीनले आफ्नो प्रतिवेदनमा बैंकहरुलाई कडाभन्दा कडा नियमनले कस्दै जानुपर्ने र उत्पादनमूलक क्षेत्रमा कर्जा लैजानुपर्ने निष्कर्षसहितको प्रतिवेदन तयार पारेको छ ।

‘अहिले बैंकहले प्रवाह गरेको कर्जामध्ये ६० प्रतिशत अनुत्पादक क्षेत्रमा छ, त्यसलाई क्रमश घटाउँदै लगेर उत्पादनमूलक क्षेत्रमा लगानी बढाउनुपर्छ अनिमात्रै देश आत्मनिर्भर बन्छ भन्ने हो,’ सीबीफीनका अध्यक्ष गोल्यान भन्छन्, ‘अनुत्पादक क्षेत्रमा गएको कर्जाको गुणस्तर पनि कम भएको महशुस गरेका छौं । आजैदेखि सुधार गर्न नथाल्ने हो भने निकट भविष्यमै देशले ठूलो संकट ब्यहोर्नुपर्ने देखिन्छ ।’

सीबीफीनको प्रतिवेदन बनाउनका लागि अनुसन्धान र लेखन कार्यमा संलग्न बैंकविद् बीएन घर्ती यो बेला हाम्रा बैंकहरु आक्रामक हुने होइन, संयमित भएर अघि बढ्ने हो भन्छन् ।

‘नियामक रियाक्टीभ होइन, प्रोयाक्टिभ बन्न ढिला भइसकेको छ । सुधारको शुरुवात गर्न अबेर नगरौं,’ घर्ती भन्छन्।

प्रतिक्रिया