काठमाडौं । नेपालमा अहिले साधारण सेयर कारोबार अर्थात् सस्तोमा किन्ने र महँगोमा बेच्ने प्रक्रिया मात्रै प्रचलनमा छ । एक हिसाबमा यो पुँजीबजारको सबैभन्दा सजिलो सेयर कारोबार प्रणाली हो । बजार विकासको कुरा उठ्दै जाँदा सर्टसेल तथा इन्ट्राडे जस्ता उपकरण कार्यान्वयनमा ल्याउने विषय पनि आइरहेका छन् जसलाई नेपाली बजारका लागि आफैंमा केही जटिल उपकरणको रुपमा लिइन्छ ।

तर, सर्टसेल तथा इन्ट्राडे भन्दा पनि अघि बढेर डेरिभेटिभ्स मार्केट कार्यान्वयनमा ल्याउने विषय पनि नियामक निकाय नेपाल धितोपत्र बोर्ड तथा सरकार गर्दै आएका छन् । डेरिभेटिभ्स मार्केट इन्ट्राडे तथा सर्टसेल कारोबारभन्दा धेरै गुणा जटिल र माथिल्लो तहको अभ्यास भएको जानकारहरु बताउँछन् ।

डेरिभेटिभ्स मार्केट प्रत्यक्ष रूपमा सेयरको स्वामित्व लिने भन्दा पनि सेयरको मूल्यमा हुने तल–माथि (घटबढ)को अनुमान वा ‘स्पेकुलेसन’ (विभिन्न तथ्यांक, सफ्टवेयर प्रोग्राम, अनुभवी कारोबारीको अनुभव लगायत अन्य विधि र प्रकृया प्रयोग गरी कुनै पनि वस्तु वा सम्पत्तिको भविष्यको मूल्य अनुमान गर्ने र उक्त अनुमानको आधारमा बजारमा कारोबार गर्नु) गरी सोबाट फाइदा उठाउन सकिने किसिमको उपकरण हो ।

यसमा हालको जस्तो कम्पनीको वास्तविक सेयर नै खरिद–बिक्री नगरी तिनीहरूको भविष्यको मूल्य कति हुन्छ भन्ने अनुमानमा एक प्रकारको कानुनी करार गरिन्छ ।

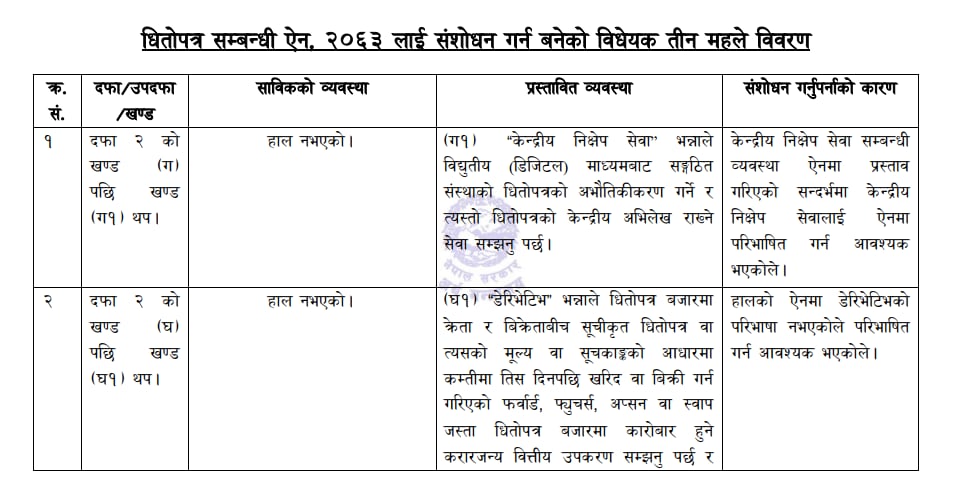

धितोपत्र सम्बन्धी ऐन, २०६३ लाई संशोधन गर्न बनेको विधेयकमा नै ‘डेरिभेटिभ भन्नाले धितोपत्र बजारमा क्रेता र बिक्रेताबीच सूचीकृत धितोपत्र वा त्यसको मूल्य सूचकांकको आधारमा कम्तिमा तीस दिनपछि खरिद वा बिक्री गर्न गरिएको फर्वार्ड, फ्युचर्स, अप्सन वा स्वाप जस्ता धितोपत्र बजारमा कारोबार हुने करारजन्य वित्तीय उपकरण सम्झनु पर्छ र सो शब्दले बोर्डले समय समयमा डेरिभेटिभ भनि निर्धारण गरेको उपकरणलाई समेत जनाउँछ’ भनि उल्लेख गरिएको छ ।

उदाहरणका लागि डेरिभेटिभ्स मार्केटमा यदि ‘ए’ भन्ने कम्पनीको १ महिना, ३ महिना वा १ वर्ष पछिको मूल्य कति होला भनेर अनुमान गर्ने काम लगानीकर्ताले गर्छन् । यसरी अनुमान गरेपछि हालको जस्तो कुनै कम्पनीको सेयर किनिँदैन । यदि ६ महिनापछि सेयरको मूल्य बढ्छ भन्ने लाग्यो भने लगानीकर्ताले त्यो समयमा सेयर ‘किन्न पाउने अधिकार’ खरिद गर्छन् । यदि मूल्य घट्छ भन्ने लाग्यो भने ६ महिनापछि निश्चित मूल्यमा सेयर ‘बेच्न पाउने अधिकार’ खरिद गर्छन् ।

यसरी, कम्पनीको सेयर भन्दा पनि त्यसको सट्टा खरिदबिक्री गर्ने ‘अधिकार’को खरिद गरी सो कम्पनीको सेयरको वास्तविक मूल्य कता जाला भनेर दाउ लगाउने काम यसमा हुन्छ ।

डेरिभेटिभ्सको सैद्धान्तिक पक्ष जति जटिल छ, व्यवहारमा उतार्दा त्यो अझै धेरै कठिन मानिन्छ । तर, यो उपकरणको कार्यान्वयनमा ल्याउने विषयमा कुरा गर्दैगर्दा नेपाली लगानीकर्ताको समुदाय यति जटिल कुरा बुझ्न र ग्रहण गर्न सक्षम छ त?के यो वास्तवमै कार्यान्वयनमा आउन सक्छ ? भन्ने विषयलाई नियाल्नुपर्ने हुन्छ ।

‘बजेटमा कसैले हालको अवस्थामा ‘डेरिभेटिभ मार्केट चलाउँछु’ भन्छ भने त्यो केवल आफूलाई जान्ने देखाउन गरिएको ‘पपुलिस्ट’ नारा मात्रै हो,’ पुँजीबजारका एक जानकारले क्लिकमान्डुसँग भने, ‘विगतका अर्थमन्त्रीहरू (युवराज खतिवडा, जनार्दन शर्मा, विष्णु पौडेल)ले पनि यस्तै महत्त्वाकांक्षी योजना घोषणा गर्ने गरेका थिए । तर व्यवहारमा भने केही भएका छैनन् ।’

उनले हालका अर्थमन्त्री डा. स्वर्णिम वाग्लेले बजेटमा सुरु गर्ने भनिएको डेरिभेटिभ्स मार्केटमा कारोबार गर्नका लागि नेपाली लगानीकर्ता सक्षम भइनसकेको बताए । डेरिभेटिभ्स उच्च जोखिमयुक्त र जटिल वित्तीय औजार भएकाले नेपालको वर्तमान पूर्वाधार, लगानीकर्ताको चेतना र कानुनी धरातल यसका लागि तयार नभएको उनको भनाइ छ ।

‘साधारण कारोबारभन्दा डेरिभेटिभ्स निकै जटिल र फरक औजार हो । यसमा प्रत्यक्ष सेयरको स्वामित्व लिनुको साटो भविष्यको मूल्य कता जाला भन्ने अनुमानका आधारमा निश्चित समयपछि सेयर किन्ने वा बेच्ने अधिकारको मात्र कारोबार हुन्छ,’ उनले भने, ‘यस्तो उच्च प्राविधिक विषयलाई व्यवहारमा उतार्न लगानीकर्तामा गहिरो ज्ञान र बजारमा बलियो पूर्वाधार हुनु अनिवार्य छ ।’

बजेटसहित कहाँकहाँ उठे डेरिभेटिभ्स मार्केटका कुरा?

गत जेठ १५ गते अर्थमन्त्री डा. स्वर्णिम वाग्लेले आगामी आर्थिक वर्ष २०८३/८४ को बजेट प्रस्तुत गर्दै नेपाल स्टक एक्सचेन्जको पुनर्संरचना अघि बढाई इन्ट्राडे, सर्टसेलिङ् र डेरिभेटिभ जस्ता उपकरणको चरणबद्ध सुरुवात गर्ने घोषणा गरे । तर, यसअघि पनि यो उपकरण भित्र्याउनुपर्ने किसिमका विभिन्न सुझाव र विषयहरु उठ्दै आएका छन् ।

डा. रामेश्वर खनालको संयोजकत्वमा गठित उच्च स्तरीय आर्थिक सुधार सुझाव आयोगले पनि डेरिभेटिभ बजारको विकासका लागि धितोपत्र बोर्डले आवश्यक पूर्वाधार बनाउन आवश्यक रहेको विषय औंल्याउँदै यस विषयलाई समेटेको थियो ।

नेपाल सरकारको आर्थिक सुधार कार्यान्वयन कार्ययोजना, २०८२ मा पनि ‘डेरिभेटिभ बजारको विकासका लागि आवश्यक पूर्वाधार बनाउने’ भन्ने विषय उल्लेख गरिएको छ ।

वित्तीय क्षेत्र विकास रणनीति (२०८२/८३–२०८६/८७) ले साधारण सेयर बाहेक डेरिभेटिभ्स र इन्डेक्स फण्डजस्ता लगानीका साधनहरूको अभावले गर्दा बजारमा लगानीको विविधीकरण हुन नसकेको विषय स्पष्ट रूपमा औंल्याएको छ ।

यसमा ‘उच्च व्यावसायिक ज्ञान भएकाहरूका लागि डेरिभेटिभ्स बजार उपलब्ध भएमा लगानीकर्ताको जोखिम सहन सक्ने क्षमता अनुसार लगानीका माध्यम तयार हुन्छन् र यसले बजारलाई स्थायित्व प्रदान गर्न मद्दत गर्दछ,’ भनिएको छ । धितोपत्रसम्बन्धी ऐन, २०६३ लाई संशोधन गर्न बनेको धितोपत्रसम्बन्धी (पहिलो संशोधन) विधेयकले डेरिभेटिभ कारोबारालाई छोएको छ ।

विधेयकमा डेरिभेटिभ भन्नाले धितोपत्र बजारमा क्रेता र बिक्रेताबीच सूचीकृत धितोपत्र वा त्यसको मूल्य वा सूचकांकका आधारमा कम्तीमा ३० दिनपछि हुने खरिद वा बिक्री गर्न गरिएको फर्वार्ड, फ्युचर्स, अप्सन वा स्वापजस्ता धितोपत्र बजारमा कारोबार हुने करारजन्य वित्तीय उपकरण सम्झनुपर्छ भन्ने विषय उल्लेख गरिएको छ । यसअनुसार धितोपत्र बोर्डले समय–समय डेरिभेटिभ भनी निर्धारण गरेको वित्तीय उपकरणसमेत जनाउने उल्लेख गरिएको छ ।

भारतमा कस्तो छ डेरिभेटिभ्स बजार?

भारतमा डेरिभेटिभ्स बजारकोसुरुवात सन् २००० को जुन महिनाबाट भएको थियो । केही परम्परागत विधिहरू प्रचलनमा भए पनि आधुनिक र व्यवस्थित डेरिभेटिभ्सको सुरुवात भने भारतीय धितोपत्र तथा विनिमय बोर्ड (सेबी) ले एलसी गुप्ता समितिको सिफारिसका आधारमा सुरु गरेको थियो ।

सुरुमा ‘निफ्टी ५०’ जस्ता बजार सूचकांकमा फ्युचर्स कारोबार अनुमति दिइएको थियो भने त्यसको लगत्तै सन् २००१ बाट व्यक्तिगत कम्पनीका सेयरहरूमा पनि अप्सन्स र फ्युचर्स कारोबार खुल्ला गरिएको थियो । यसरी सुरु भएको यो बजार हाल आएर आकार र कारोबार संख्याका हिसाबले धेरै अगाडि बढीसकेको छ ।

भारतमा सूचीकृत कम्पनीहरूको डेरिभेटिभ्स कारोबारका लागि निकै कडा र स्पष्ट प्रावधानहरू बनाइएका छन् । बजारमा सूचीकृत सबै कम्पनीमा डेरिभेटिभ्स कारोबार गर्न पाइँदैन । सेबीले तोकेका निश्चित मापदण्डहरू जस्तै कम्पनीको बजार पुँजीकरण उच्च हुनुपर्ने, पछिल्लो छ महिनामा सेयरको कारोबार संख्या र तरलता पर्याप्त हुनुपर्ने, र बजारमा सर्वसाधारणसँग उपलब्ध सेयरको हिस्सा ठूलो हुनुपर्ने जस्ता सर्तहरू पूरा गर्ने कम्पनीहरू मात्र यो बजारका लागि योग्य हुन्छन् ।

यी मापदण्ड राखेर साना र चलखेल हुन सक्ने कम्पनीहरूमा लगानीकर्ता फस्ने जोखिम कम गरिएको छ । कारोबारको प्रक्रियाका सम्बन्धमा भारतमा ‘लट साइज’ को व्यवस्था छ, जसको अर्थ लगानीकर्ताले एउटा निश्चित संख्यामा सेयरको समूह नै किन्नुपर्ने हुन्छ । यसको न्यूनतम मूल्य सामान्यतया ५ देखि १० लाख भारतीय रुपैयाँको बीचमा कायम हुने गरी समय–समयमा परिमार्जन गरिन्छ ।

यसमा मार्जिनको प्रावधान पनि छ जसमा लगानीकर्ताले कुल कारोबार रकमको केही प्रतिशत रकम अग्रिम रूपमा बुझाउनुपर्छ, जसलाई ‘स्प्यान मार्जिन’ र ‘एक्सपोजर मार्जिन’ भनिन्छ । बजारमा आउने उतारचढावका आधारमा यो मार्जिन रकम दैनिक रूपमा घटबढ भइरहन्छ ।

यदि कुनै लगानीकर्ताको खातामा पर्याप्त पैसा भएन भने प्रणालीले तुरुन्तै उसको कारोबार बन्द गरिदिने स्वचालित व्यवस्था यसमा राखिएको छ । भारतमा डेरिभेटिभ्स सम्झौताहरूको समय सीमा वा ‘एक्सपायरी’ को पनि निश्चित नियम छ ।

सामान्यतया प्रत्येक महिनाको अन्तिम बिहीबार ती सम्झौताहरू सकिन्छन् । पहिले–पहिले सबै कारोबारको हिसाब नगदमा मात्र मिलाइने गरिन्थ्यो, तर पछिल्ला केही वर्षदेखि सेबीले व्यक्तिगत कम्पनीको सेयर डेरिभेटिभ्समा ‘भौतिक राफसाफ’को अनिवार्य व्यवस्था गरेको छ ।

यसको अर्थ यदि कसैले महिनाको अन्त्यसम्म आफ्नो सम्झौता नसल्टाई राख्छ भने उसले वास्तविक रूपमै सेयर हस्तान्तरण गर्नुपर्छ वा लिनुपर्छ । यो प्रावधानले बजारमा हुने अस्वभाविक सट्टेबाजीलाई नियन्त्रण गर्न ठूलो भूमिका खेल्ने बताइन्छ ।

लगानीकर्ताको सुरक्षाका लागि भारतमा कर र शुल्कका पनि विशेष प्रावधान छन् । डेरिभेटिभ्स कारोबारमा ‘धितोपत्र कारोबार कर’ लाग्छ र यसबाट हुने आम्दानीलाई व्यापारिक आम्दानीका रूपमा हेरिन्छ । हालैका वर्षहरूमा साना लगानीकर्ताहरूले धेरै पैसा गुमाउन थालेपछि सेबीले ब्रोकरका एपहरूमा लगानीकर्ताले लगानी गर्नुअघि नै ‘९० प्रतिशतभन्दा बढी लगानीकर्ताले यो बजारमा पैसा गुमाउँछन्’ भन्ने स्पष्ट चेतावनी देखाउनुपर्ने बाध्यकारी व्यवस्था गरेको छ ।

साथै, लगानीकर्ताको आम्दानीको स्रोत र वित्तीय अवस्था जाँच गरेर मात्र ब्रोकरले डेरिभेटिभ्स खाता खोल्न पाउने प्रावधान छ, जसले गर्दा जोखिम मोल्न नसक्ने मानिसहरू यो बजारमा प्रवेश नगरुन् भन्ने सुनिश्चित गर्न खोजिएको छ ।

डेरिभेटिभ्स मार्केटसँग जोडिएका पक्ष

सामान्य मानिसले बुझ्ने भाषामा भन्नुपर्दा, डेरिभेटिभ्स भनेको कुनै पनि वस्तु वा सम्पत्ति आफैं नकिनिकनै त्यसको भविष्यमा हुने मूल्यको आधारमा गरिने एक प्रकारको बाचा वा सम्झौता हो । यसको आफ्नै कुनै निश्चित मूल्य हुँदैन, बरु यसको मूल्य अर्कै कुनै चिजमा भर पर्छ, ‘अन्डरलाइइङ एसेट’ भन्ने गरिन्छ ।

उदाहरणका लागि सेयर, सुन, चाँदी, विदेशी मुद्रा वा तेल जस्ता वस्तुहरूलाई आधार मानेर यस्तो कारोबार गरिन्छ । विश्वभरका ठूला लगानीकर्ताहरू यसमा लगानी गर्न रुचाउँछन् किनभने यसले थोरै पैसामा ठूलो कारोबार गर्ने र भविष्यको जोखिमलाई व्यवस्थापन गर्ने मौका दिन्छ ।

डेरिभेटिभ बजारमा पनि प्रत्येक सम्झौताको एउटा निश्चित समय हुन्छ, जसलाई ‘एक्सपायरी’ भनिन्छ । नेपालमा अहिले प्रचलनमा रहेको कमोडिटी मार्केटलाई पनि डेरिभेटिभकै एउटा सानो अंशका रूपमा लिन सकिन्छ । यस बजारमा मुख्यतया फ्युचर्स र अप्सन्स जस्ता सम्झौताहरू हुन्छन्, जसले लगानीकर्तालाई भविष्यमा हुन सक्ने घाटाबाट बच्न वा मूल्य बढ्दा फाइदा उठाउन मद्दत गर्छन् ।

यसरी डेरिभेटिभ्सले वस्तुको वास्तविक किनबेच नगरी केवल मूल्यको अनुमान र सम्झौताका आधारमा वित्तीय कारोबार गर्ने आधुनिक बाटो खोल्छ, जसले बजारलाई अझ चलायमान र गतिशील बनाउन सहयोग पु¥याउँछ ।

डेरिभेटिभ बजारसँग जोडिएको अन्डरलाइङ्ग कमोडिटीज भन्नाले ‘वस्तु विनिमय बजारमा जुन वस्तुलाई आधार मानी वस्तु करारको विकास गरिन्छ त्यो वस्तु हो । जस्तै, सुनमा बनेका भविष्य करारहरुमा सुन अन्डरलाइङ्ग वस्तु हो भने कफीमा बनेको करारको लागी कफी अन्डरलाइङ्ग वस्तु हो ।

यसमा पनि वस्तु करार (डेरिभेटिभ) भन्ने हुन्छ । वस्तु करार (डेरिभेटिभ) भन्नाले खरिदकर्ता तथा बिक्रेताबीच कम्तीमा तीस दिन पछि वस्तु खरिद वा बिक्री गर्ने गरी वस्तुको परिमाण, गुणस्तर तथा हस्तान्तरण मिति उल्लेख गरी भएको वस्तु करारलाई बुझनु पर्दछ ।

वस्तु विनिमय बजारमा कुनै पनि लगानीकर्ता, उत्पादक, व्यपारी, स्पेकुलेटर, हेजर्स, लगायत प्राकृतिक व्यक्तिले कारोबार गर्न सक्दछन । अन्य बजारको तुलनामा यो बजार बढी जोखिम हुने भएकोले बजार सम्बन्धमा दक्षता हासिल गरेको संस्था वा व्यक्ति जसले वस्तुको भविष्यको मूल्यको बारेमा अध्ययन, अनुसन्धान गरी सही मूल्य अनुमान गर्न सक्ने संस्था वा व्यक्तिले कारोबार गर्दा उचित मानिन्छ ।

प्रतिक्रिया