काठमाडौं । नेपालमा संस्थापक र सर्वसाधारण सेयरमा छुट्टाछुट्टै आईजिन नम्बर राख्ने वा नराख्ने विषयमा विवाद सुरु भएको लामो समय भइसकेको छ । सीडीएस एन्ड क्लियरिङले संस्थापक र सर्वसाधारण सेयरमा छुट्टाछुट्टै आईजिन नम्बर राख्नुपर्ने गरी निर्देशिकाको मस्यौदा तयार पारेदेखि त झन् यो विषय निकै गिजोलिइसकेको छ ।

सीडीएससीकी कार्यकारी सञ्चालक प्रविन पन्दाक अन्तर्राष्ट्रिय मापदण्ड विपरित जसरी पनि दोहोरो आईजिन लागू पर्ने कार्यमा जोडबल गर्दै आएकी छिन् । दोहोरो आईजिनको व्यवस्था गर्ने सहितको निर्देशिका पारित गर्न धितोपत्र बोर्डलाई नै उनले निरन्तर दबाब दिइरहेकी छन् । साथै, सार्वजनिक मञ्चहरुमा नै पन्दाकले दोहोरो आईजीन कायम हुनुपर्ने अडानसहितको वकालत गर्दै हिँडेकी छन् ।

अर्थात्, उनी सकेसम्म छिटो भन्दा छिटो छुट्टाछुट्टै आईजिन नम्बर राख्ने व्यवस्था कार्यान्वनमा ल्याउनुपर्ने कार्यमा अस्वभाविक जोडबलमा लागेको देखिन्छ । यता, पन्दाकले दोहोरो आईजिनको व्यवस्था लागू गर्न निरन्तर दबाबमूलक भूमिका खेल्दा जलविद्युत् तथा उत्पादनमूलक क्षेत्रका व्यवसायी भने यसको विपक्षमा उभिएका छन् ।

जलविद्युत् तथा उत्पादनमूलक क्षेत्रलाई सिध्याउने ढंगमा दोहोरो आईजीनको व्यवस्था गर्न लागेको भन्दै यो व्यवस्था लागू गर्न नहुने भन्दै उनीहरुले एउटै आईजिन गर्नुपर्ने तर्क गर्दै आएका छन् । सीडीएससी सीईओ पन्दाक र निजी क्षेत्रका व्यवसायीबीचमा लागू गर्नुपर्ने र गर्न नहुने विषयमा लगातार घोचपेच चलिरहँदा नियामक नेपाल धितोपत्र बोर्ड पनि अनिर्णयको बन्दी भएको छ ।

सीडीएससीबाट दोहोरो आईजिनको व्यवस्था गर्ने सहितको निर्देशिका स्वीकृतिका लागि बोर्डमा पुगेको लामो समय भए पनि त्यसमा कुनै निर्णय हुन सकेको छैन । खासगरी, धितोपत्र बोर्डको सञ्चालकहरुमा नै दोहोरो आईजिनको व्यवस्था गर्ने र नगर्नेमा मत विभाजन हुँदा यो विषय अनिर्णयको स्थितिमा रहँदै आएको छ ।

आईजिनको विषयमा पक्ष विपक्षमा लामो समयदेखि विविध तर्क वितर्क हुँदै आएकाले नेपालमा दोहोरो राख्ने वा नराख्ने भन्ने विषय बहसकै चरणमा छ । यसको बहस चल्दै गर्दा अन्तर्राष्ट्रिय अभ्यास र त्यहाँको मान्यता के छ ? भन्ने विषय पनि महत्त्वपूर्ण हुन्छ । त्यसैले, यहाँ हामी अन्तर्राष्ट्रिय अभ्यास के छ ? भन्ने विषयलाई केलाएर हेर्ने छौं ।

अन्नाको मापदण्डले के भन्छ?

विश्वव्यापी छाता संगठन ‘एशोसिएसन अफ नेसनल नम्बरिङ एजेन्सिज’ (अन्ना)ले आईजिन नम्बर वितरण गर्ने गर्दछ । सुरुमा नेपाल धितोपत्र बोर्ड यस अन्नाको सदस्यको रुपमा थियो । पछि गएर सीडीएससी यसको सदस्य भयो जुन हाल पनि कायम छ सीडीएससी अन्नाको सदस्य भएको हिसाबमा यसको मापदण्डले के भन्छ र कस्तो प्रावधान छ भन्ने विषय आफैंमा महत्त्वपूर्ण हुन्छ ।

अन्नाले आईजिनको विषयलाई आफ्नो निर्देशिकामा समावेश गरेको छ । जसको ‘एसाइनमेन्ट प्रिन्सिपल्स’ को बुँदा नम्बर १.१ मा प्रत्येक अद्वितीय वित्तीय उपकरणका लागि एउटा मात्र आईजिन नम्बर तोकिनुपर्छ र एउटै उपकरणका लागि एकभन्दा बढी पहिचान नम्बरहरू जारी गर्न पाइने छैन भन्ने व्यवस्था छ ।

अर्थात्, अन्नाको यो नियमले स्वामित्व परिवर्तन हुँदैमा वा स्वामित्वको प्रकृति संस्थापक वा सर्वसाधारण हुँदैमा नयाँ नम्बर जारी हुनुपर्छ भनेर बोलेको छैन । यसले धितोपत्रबाट प्राप्त हुने प्रतिफल (लाभांश) र अधिकार (भोटिङ अधिकार) समान छ भने त्यसलाई एउटै धितोपत्र मानिन्छ र एउटै आईजिन दिनुपर्छ भनेको छ । जसअनुसार नेपालमा सीडीएससीले भनेजस्तो दोहोरो आईजिन राख्ने विषयलाई अन्नाले नै समर्थन गरेको छैन ।

यसैगरी, अन्नाकै धितोपत्रको विनिमय गाइडलाइन्सका बारेमा अन्नाको ‘अपरेसनल गाइडलाइन्स’ को खण्ड २.३ मा विशेष व्यवस्था गरिएको छ । यस प्रावधान अनुसार यदि दुई वा सोभन्दा बढी धितोपत्रहरूले पाउने लाभांश, भोट हाल्ने अधिकार र अन्य आर्थिक सुविधाहरू समान छन् भने ती धितोपत्रहरूलाई एउटै आईजिन नम्बर दिनुपर्छ भनिएको छ ।

नेपालमा संस्थापक र साधारण सेयरले पाउने लाभांश र अधिकार समान भएकाले तिनीहरूलाई फरक नम्बर दिनु अन्नाको यो सिद्धान्त देखिन्छ । आईजिन संरचना तय गर्ने मूल कानुन ‘आईएसओ’ मापदण्डले पनि आफ्नो उद्देश्यमा प्रत्येक वित्तीय उपकरणका लागि एउटा मात्र र अद्वितीय कोड अर्थात् ‘सिंगल, युनिक कोड’ प्रदान गर्नुलाई नै आधारभूत सर्त मानेको छ ।

सीडीएससी अन्नाको सदस्य भएको र यसले अन्तर्राष्ट्रिय मापदण्ड पालना गर्ने प्रतिबद्धता जनाएकाले यी स्पष्ट प्रावधानहरूको पालना गर्नु सीडीएससीका लागि एक किसिमको कानुनी र नैतिक जिम्मेवारी हुन्छ । तथापि, नेपालको सन्दर्भमा भने फरक पृष्ठभूमि भएका कारण फरक हुनुपर्ने विषयहरु उठिरहकै छन् जसको सान्दर्भिकता धितोपत्र बोर्डले नियालेर सोहीअनुसारको व्यवस्था गर्दा उचित हुने देखिन्छ ।

आयोस्कोको मापदण्डमा के छ?

इन्टरनेसनल अर्गनाइजेसन अफ सेक्युरिटिज कमिसन (आयोस्को) विश्वका धितोपत्र नियामकहरूको अन्तर्राष्ट्रिय निकाय हो । यसले वित्तीय बजार नियमनको लागि विश्वव्यापी मानक तयार गर्ने निकायको मान्यता प्राप्त गरेको छ । यसले वित्तीय बजार नियमनका लागि अन्तर्राष्ट्रिय रूपमा मान्यता प्राप्त मापदण्डहरूको पालना विकास, कार्यान्वयन र प्रवर्द्धन गर्दै विश्वव्यापी नियमनलाई सुधारमा काम गर्दछ ।

अन्तर्राष्ट्रिय धितोपत्र नियामक संगठन आयोस्को ‘पीएफएमआई कार्यान्वयन मूल्यांकन पद्दति’ को प्रिन्सिपल २२ मा आईजिनको विषयमा बोलेको छ । वित्तीय उपकरणहरूका लागि सीमापार धितोपत्रहरूको ‘युनिक आइडेन्टिफिकेसन’ सुनिश्चित गर्नका लागि आईएसओ मापदण्डको प्रयोग गरिनुपर्छ । यस प्रावधानको प्राविधिक अर्थ एउटै प्रकृतिको धितोपत्रका लागि विश्वभर एउटै मात्र पहिचान कोड हुनुपर्छ भन्ने हो ।

आईजिनले अन्तर्राष्ट्रिय बजारमा पारदर्शिता कायम गर्न ‘एक उपकरण, एक पहिचान’को सिद्धान्तलाई अनिवार्य ठानेको छ । एउटै धितोपत्र वा वित्तीय उपकरणका लागि फरक–फरक पहिचान चिह्न प्रयोग गर्दा बजारमा भ्रम र तथ्यांकमा अस्पष्टता पैदा हुने भन्दै आयोस्कोले विश्वव्यापी रूपमा ‘एकल आईजिन’ प्रणालीको वकालत गरेको छ ।

यस्तै यस संस्थाले प्रणालीगत जोखिमको सही मूल्यांकनका लागि दोहोरो आईजिन घातक हुने भन्दै यदि एउटै सम्पत्तिलाई फरक–फरक देश वा प्लेटफर्ममा फरक आईजिन नम्बर दिइयो भने नियामक निकायहरूलाई उक्त सम्पत्तिको वास्तविक कारोबार परिमाण र जोखिमको अवस्था अनुगमन गर्न कठिन हुने उल्लेख छ ।

विभिन्न देशका बजारहरूबीच हुने ‘क्रस–बोर्डर’ कारोबार र राफसाफ प्रक्रियालाई सरल बनाउन एकल आईजिन प्रणाली अपरिहार्य रहेको आयोस्कोले दाबी गरेको छ । एउटै कम्पनीको साधारण र संस्थापक सेयरलाई स्वामित्वका आधारमा दुईवटा नम्बर दिन नपर्ने किसिमको विषयमा आयोस्कोले वकालत गरेको छ ।

अर्थात्, आयोस्कोले धितोपत्रको वर्गीकरण नै फरक भएमा (जस्तै सेयर र ऋणपत्र) मात्रै आईजिन नम्बर फरक हुनसक्छ । तर, एउटै कम्पनीको साधारण सेयरको स्वामित्व सर्वसाधारण र संस्थापक भनेर नाम दिँदैमा छुट्टाछुट्टै पहिचान नम्बर कायम गर्न मिल्दैन भन्ने छ।

यसले पनि धितोपत्रबाट प्राप्त हुने प्रतिफल (लाभांश) र अधिकार (भोटिङ अधिकार) समान छ भने त्यसलाई एउटै धितोपत्र मानिन्छ र एकल आईजिन दिनुपर्छ भनेको छ । नेपालको संस्थापक र साधारण सेयरधनीमा लाभांश, साधारणसभाको भोटिङ अधिकार सबै समान भएकाले दोहोरो आईजिन यसको मान्यताअनुसार आवश्यक देखिँदैन ।

अन्तर्राष्ट्रिय मापदण्डसँग सिडिएससीको निर्देशिका कहाँनेर बाँझियो ?

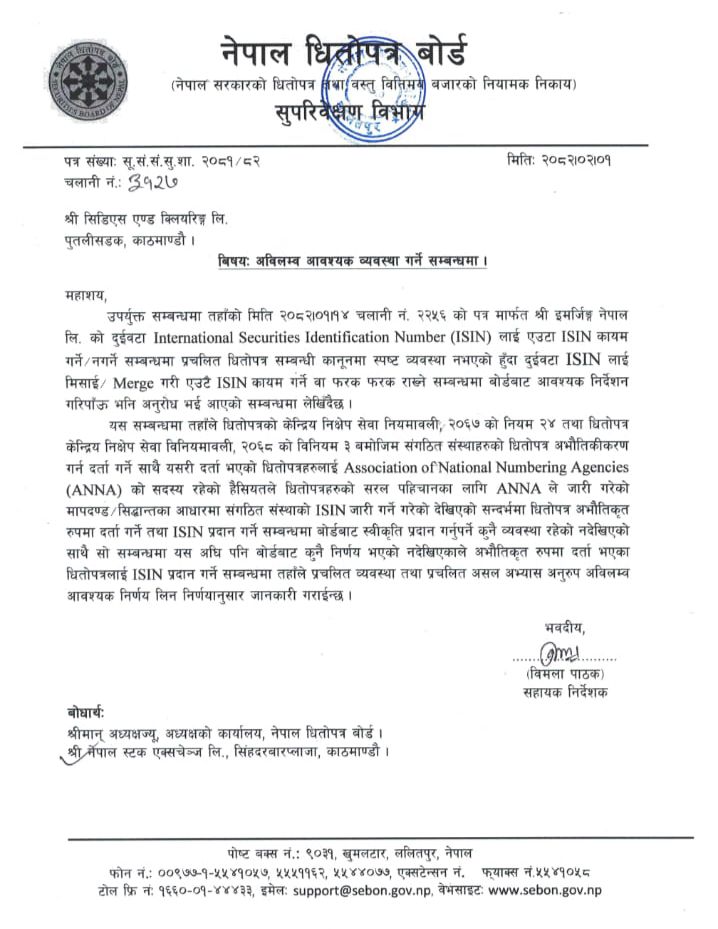

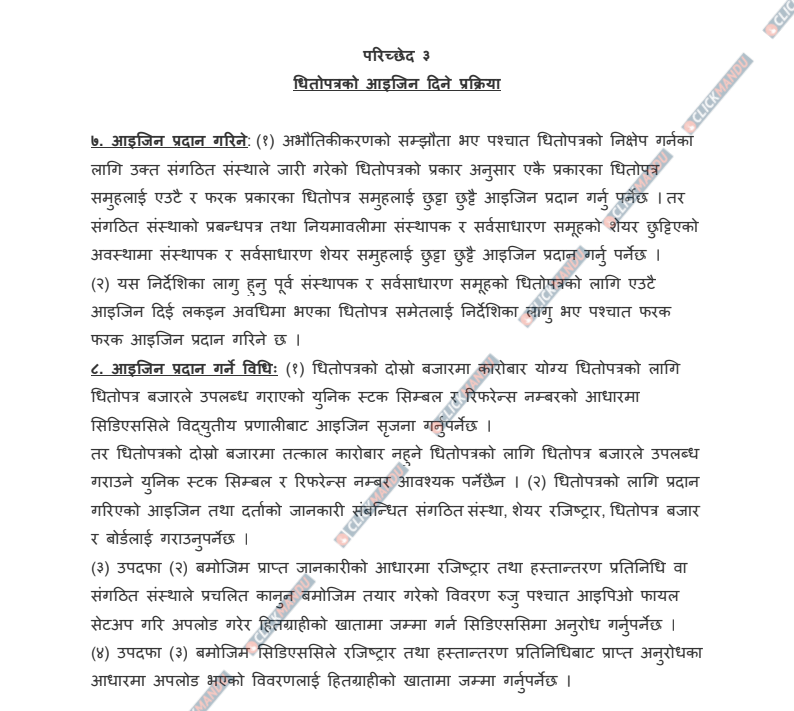

सीडीएससीले तयार पारेको धितोपत्र अभौतिकरण कार्य सञ्चालन निर्देशिका, २०८२ को परिच्छेद ३ मा धितोपत्रको आईजिन दिने प्रक्रियाका विषयमा उल्लेख छ । जसमा अभौतिकीकरणको सम्झौता भए पश्चात धितोपत्रको निक्षेप गर्नका लागि उक्त संगठित संस्थाले जारी गरेको धितोपत्रको प्रकार अनुसार एकै प्रकारका धितोपत्र समूहलाई एउटै र फरक प्रकारका धितोपत्र समूहलाई छुट्टाछुट्टै आईजिन प्रदान गर्नुपर्नेछ भनिएको छ ।

तर, संगठित संस्थाको प्रबन्धपत्र तथा नियमावलीमा संस्थापक र सर्वसाधारण समूहको सेयर छुट्टिएको अवस्थामा संस्थापक र सर्वसाधारण सेयर समुहलाई छुट्टाछुट्टै आईजिन प्रदान गर्नु पर्ने पनि उल्लेख गरिएको छ । ‘यस निर्देशिका लागु हुनु पूर्व संस्थापक र सर्वसाधारण समूहको धितोपत्रको लागि एउटै आईजिन दिई लकइन अवधिमा भएका धितोपत्र समेतलाई निर्देशिका लागु भए पश्चात फरक फरक आईजिन प्रदान गरिनेछ,’ निर्देशिकामा भनिएको छ ।

तर, यो निर्देशिका धितोपत्र बोर्डले स्वीकृत गरेको छैन ।

यस निर्देशिकामा संस्थापक र साधारण सेयरलाई भिन्न समूह मानी छुट्टाछुट्टै आईजिन प्रदान गर्ने प्रस्ताव गरिएको छ । अन्तर्राष्ट्रिय मापदण्डअनुसार भने दुई प्रकारका धितोपत्रको आर्थिक अधिकार, लाभांश र मतदानको अधिकार समान छ भने तिनीहरूलाई एउटै आईजिन नम्बर दिनुपर्ने भनेको छ ।

यो निर्देशिकाले सेयरको स्वामित्वको प्रकृति वा ‘होल्डिङ’ स्थितिलाई आधार मानेर एउटै धितोपत्रलाई दुईवटा पहिचान दिन खोजेको भएपनि कम्पनीको समान हक भएका सेयरलाई फरक–फरक आईजिन कोड दिन नहुने विषयको वकालत सम्बन्धित अन्तर्राष्ट्रिय संस्थाले गरेका छन् ।

सीडीएससीले संस्थापक सेयर र साधारण सेयरको प्रकृति फरक भएको भन्दै दुईवटा छुट्टाछुट्टै आईजिन कोड दिनुपर्ने तर्क गर्दै गर्दा धितोपत्रबाट प्राप्त हुने प्रतिफल (लाभांश) र अधिकार (भोटिङ अधिकार) समान छ भने त्यसलाई एउटै धितोपत्र मानिन्छ र एकल आईजिन दिनुपर्छ भन्ने मान्यता अन्नाको छ ।

संस्थापक र साधारण दुवै सेयरधनीले कम्पनीबाट पाउने लाभांश दर र साधारण सभामा भोट हाल्ने अधिकार समान हुने अर्थात् अधिकार र प्रतिफल एउटै भएपछि ती सेयरको आईजिन नम्बर पनि एउटै हुनुपर्छ भन्ने मान्यता अन्तर्राष्ट्रिय अभ्यासमा देखिन्छ ।

यद्यपि, ऋणपत्र वा प्रिफरेन्सियल सेयरको हकमा भने अधिकार फरक हुन्छ । ऋणपत्रमा लाभांशको सट्टा ब्याज पाइन्छ र यसमा भोटिङ अधिकार हुँदैन । त्यसैले ऋणपत्रको आईजिन कोड फरक हुनु स्वाभाविक मानिन्छ । प्रिफरेन्सियल सेयरधनीलाई त साधारणसभामा मताधिकार नै हुँदैन ।

के हो आईजिन ?

यो एक युनिक कोड वा नम्बर हो । कुनै एक कम्पनीको एक प्रकारको धितोपत्रलाई एउटामात्र आईजिन नम्बर दिइन्छ । यो १२ अक्षर–अंकको कोड हो, जसले विश्वव्यापी रुपमा धितोपत्रको पहिचान गर्छ । सेयर वा धितोपत्रको क्लियरिङ, रिपोर्टिङ वा सेटलमेन्टका लागि यसको प्रयोग हुन्छ । विश्वभर सबै कम्पनीको भिन्दाभिन्नै आईजिन नम्बर हुन्छ । नेपालको आईजिन कोड अंग्रेजी अक्षर एनपीबाट सुरु हुन्छ ।

मानौं, ए भन्ने कम्पनीले कमन इक्विटी सेयर जारी गरेको छ भने लिस्टिङका क्रममा सबै कमन इक्विटीको आईजिन कोड एउटै हुन्छ। यसैगरी कम्पनीले प्रिफरेन्सियल सेयर जारी गरेको छ भने त्यस्ता सेयरको आईजिन नम्बर फरक हुन्छ । यसैगरी कम्पनीले बोन्ड वा डिबेन्चर जारी गरेको छ भने ती धितोपत्रको फरक आईजिन नम्बर हुन्छ ।

कमन इक्विटी वा साधारण सेयरका लागि विश्वभर एउटै नम्बर दिइन्छ । नेपालमा भने बैंक र बिमा कम्पनीको हकमा साधारण सेयरलाई नै दुईथरी आईजिन नम्बर दिइएको छ । ती कम्पनीको संस्थापक र सर्वसाधारणतर्फको सेयर एकै प्रकृतिको भए पनि नियामकीय निकायहरु नेपाल राष्ट्र बैंक र नेपाल बिमा प्राधिकरणले दुईथरी मानेर ट्रिट गरेका कारण उनीहरुको साधारण सेयर (कमन इक्विटी)लाई नै दुईथरी कोड दिइएको हो ।

यसकारण संस्थापक र सर्वसाधारणतर्फको सेयरलाई समान ट्रिट गरिने कम्पनीको कमन इक्विटीलाई एउटै आईजिन नम्बर दिइनुपर्ने दिइन्छ । बैंक र बिमाबाहेक अधिकांश कम्पनीमा लक–इन अवधिअघि संस्थापक र सर्वसाधारण सेयर फरक हुन्छ । तर, लकइन खुलेपछि दुवैलाई एकै व्यवहार हुन्छ ।

कानुनमै लकइन खुल्नुअघि संस्थापक सेयर बिक्री गर्न नपाइने व्यवस्था गरिएकाले संस्थापक र सर्वसाधारणतर्फको सेयरलाई दुई आईजिन नम्बर आवश्यक नरहेको विषय पनि उठिरहेको छ । यद्यपि, यस विषयलाई नियामक निकायले औचित्य र आवश्यक्ताका आधारमा उचित निर्णय लिनसक्नुपर्दछ ।

प्रतिक्रिया