ज्ञानेन्द्र प्रसाद ढुंगाना नेपाल बैंकर्स संघका पुर्वअध्यक्ष हुन् । नेपाल राष्ट्र बैंकको निर्देशकसमेत भएर काम गरेका ढुंगाना नियामकीय, बैंकिङ क्षेत्र र अर्थतन्त्रकको राम्रो जानकारी राख्ने बैंकर मानिन्छन् । पछिल्लो समयम अर्थतन्त्रमा देखा परेको चुनौतिहरुको सामान र निजी क्षेत्रको मनोबाल बढाउने एकपटक ‘ईजी मनि’ आवश्यक रहेको ढुंगाना बताउँछन् । अहिलेको आवश्यकता नै निजी क्षेत्रको मनोबल बढाउने र लगानी बढाउनुपर्ने रहेको उनको विश्लेषण छ । कोभिडपछिको पुनरउत्थानका लागि भएको ओभरफानान्सिङ एउटा सीमा आउन समय लाग्ने र त्यसका लागि समय दिनुपर्ने उनको तर्क छ । नीतिगत लचकतामार्फत सहजिकरण गरेर सबै क्षेत्रको बनोबल बढाउँदा नै अहिलेको समस्या समाधान गर्न सकिने उनको बुझइ छ । अर्थतन्त्रको समग्र अवस्था, वित्तीय क्षेत्रमा बढेका चुनौति र आगामी दिनमा अर्थतन्त्रमा सुधार गर्ने उपाय लगायतका विषयमा केन्द्रित रहेर क्लिकमान्डुका लागि रोविन पौडेलले ढुंगानासँग गरेको कुराकानी ।

नेपालको अर्थतन्त्रले पछिल्लो एक दशकमा भुकम्प, कोरोना महामारी, नाकाबन्दी जस्ता ठूला चुनौति सामना गर्यो । कारोना र भुकम्पमा नदेखिएको चुनौति नेपाली अर्थतन्त्र सामान्य अवस्थामा समेत अहिले समस्या देखिनुको कारण के हो ?

पछिल्लो एक दशकमा ठूलाठूला परिघटनाहरु भए । भुकम्प, कारोना महामारी जस्ता समस्यामा सामान गर्नुपर्यो । भुकम्पपछिको पुननिर्माणका क्रममा पुँजीगत खर्च भयो । त्यसले कुल गार्हस्थ्य उत्पादन (जीडीपी) मा पनि योगदान दियो । भुकम्पपछिको पुननिर्माण सुरु भएपछि लगातार २/३ वर्ष साढे देखि ७ प्रतिशतको आर्थिक वृद्धिदर हासिल भएको थियो । भुकम्पपछि ठूलो स्रोत पुँजीगत खर्च गर्दा त्यसले आर्थिक वृद्धिमा सहयोग पुग्यो ।

कोरोनाकालमा लामो समय व्यापार व्यवसाय ठप्प हुँदा नेपाल राष्ट्र बैंकबाट केही सुविधाहरु आए । अर्कातर्फ नेपाल सकारले वित्त नीतिबाट खासै राहत दिन सकेन । राष्ट्र बैंकबाट दिइएको सुविधाहरु पनि छोटो समयमा नै फिर्ता भयो । कोभिडकालमा पनि लगातार रेमिट्यान्स बढेर आयो । तर, आर्थिक गतिविधि बढ्न नसक्दा आयात भएन । सरकारका राजस्वमा कमी आयो । जसले सरकारले पुँजीगत खर्च गर्नसक्ने क्षमता कम हुँदै गयो ।

फलस्वरुपः माग संकुचन भयो । जसले उत्पादन कम हुने अवस्था भयो । विदेशी विनियम सञ्चिति बढ्दै जाने, चालु खाता र शोधनान्तर स्थिति लगातार बचतमा हुने जस्ता कारण बाह्य क्षेत्र थप बलियो हुँदै गयो । आन्तरिक खपत, आन्तरिक आर्थिक गतिविधि, ठूला परियोजना निर्माणमा पुँजीगत खर्च नहुँदा अर्थतन्त्रमा अहिलेको समस्या देखा परेको हो ।

यो समस्या प्रक्षेपित थियो वा थिएन ? तपाईहरुले पछिल्लो एक दशकमा कस्तो पुर्वाअनुमान गरेर आफ्ना रणनीति बनाउनुभएको थियो ?

अहिलेको समस्या प्रक्षेपित हुनै सक्दैन । कोरोना आउला र त्यसले अर्थतन्त्रमा यस्तो समस्या सिर्जना गर्ला, त्यसपछि मागमा कमी हुने र आयातमा कमी हुन्छ होला भनेर अनुमान गर्ने कुरा होइन ।

यस्ता समस्या त आइहाल्यो । यस्ता समस्याबाट बाहिर निस्कने कसरी ? भन्ने मुख्य विषय हो । नेपाल सरकार, राष्ट्र बैंक र निजी क्षेत्रले संयुक्त रुपमा सहकार्य गरेर यो समस्याबाट बाहिर निस्कनुपर्छ ।

समस्याबाट बाहिरिन थालेको केही संकेत देखिन थालेका छन् ।

सरकारको धेरै पुँजीगत खर्च हुने तेस्रो र चौथो त्रैमासमा हो । सरकारले पुँजीगत खर्च गर्ने रफ्तार बढाउने तथा निर्माण व्यवसायीको पुरानो वक्यौता भुक्तानी जाने हो भने अर्थतन्त्रको चक्रमा केही ‘रिभाइब’ गर्न सहयोग मिल्छ ।

करिब ६० खर्ब रुपैयाँ बराबरको अर्थतन्त्र छ । अर्थतन्त्र विभिन्न किसिमका धक्काको सामना ‘रेजिलेन्ट’ हुनुपर्छ भन्छौं। त्यसको पनि केही पुर्वतयारी हुन्छ । ‘रेजिलेन्ट’ हामी बन्न सकेको थिएनौं वा छैनौं ?

हाम्रो अर्थतन्त्रको संरचना हो यस्तो छ कि धेरै कुरा आयातमा निर्भर छ । सरकारको ठूलो राजस्वको स्रोत भन्सार राजस्व नै हो । उत्पादनमा ठूलो लगानी र निर्यात वृद्धि भइहाल्ने पहिचान भएका वस्तुहरु सानो मात्रामा छन् ।

हाम्रो अर्थतन्त्रको संरचना अनुसार अन्तर्राष्ट्रिय बजारमा भएका घटनाहरुले यहाँ प्रत्यक्ष प्रभाव पर्छ । युक्रेन युद्धपछि वस्तुको मूल्य उच्च दरमा बढेर गयो । तत्कालीन अवस्थामा नेपाल सरकार र निजी क्षेत्रले सुरु गरेको परियोजना वा टेन्डरहरुमा इन्धन भाउ बढ्दा तथा निर्माण सामाग्रीको मूल्य ३ गुणासम्म वृद्धि हुँदा ती परियोजना नोक्सानीमा गए । ती परियोजनाको भुक्तानी पनि समयमा हुन सकेन । यस्तो घटनाको परिदृष्यमा सिस्टम ‘रेजिलेन्ट’ हुन सक्दैन ।

बैंकिङ सिस्टम भने ‘रेजिलेन्ट’ नै छ भन्ने देखिन्छ । १ प्रतिशत रहेको बैंकहरुको निष्क्रिय कर्जा अनुपात बढेर साढे ४ देखि ५ प्रतिशतसम्म पुग्दा पनि बैंकिङ क्षेत्र अझै १/२ प्रतिशत थप निष्क्रिय कर्जा धान्न सक्ने अवस्थामा छ । कोभिडपछि धेरै साना व्यवसाय बन्द भए । एमएसएमई, विपन्न वर्गको लगानीमा जुन समस्या आएको छ, हामीले त्यो समस्यालाई ‘ओभरकम’ गरिसक्यौं । हामी थप आशावादी छौं । कयौं परियोजना बन्द भएका छन् भने कयौं चलेका पनि छन् । समग्र अर्थतन्त्रको प्रणालीमा सरकारले भुक्तानी गर्नुपर्ने दायित्व समयमा भुक्तानी गर्ने, पुँजीगत खर्चमा तदारुकता देखाउने हो भने अर्थतन्त्रसँगै बैंकिङ क्षेत्रले निकै चाँडो बाउन्सब्याक गर्छ ।

हिँजोको दिनमा आयात खुम्च्याउने र मागलाई संकुचन गर्ने नीति सरकारले लियो । अहिले त्यसले पनि अर्थतन्त्रमा ‘हिट’ गरेको हो ?

त्यसले केही हदसम्म असर गर्यो । तत्कालीन अवस्थामा श्रीलंकामा विदेशी मुद्रा अभावले आर्थिक संकट गहिरिएको अवस्था थियो । हाम्रो देशमा पनि विदेशी विनियम सञ्चिति निरन्तर घटेर करिब साढे ६ महिनाको आयातमात्रै धान्ने सक्ने अवस्थमा आयो।

त्यससँगै नेपाल सरकारले केही विलासिताको वस्तुको आयातमा रोक लगायो । नेपाल जस्तो खुला सीमाना भएको अर्थतन्त्रमा सरकारले प्रतिबन्ध लगाए पनि अनौपचारिक माध्यमबाट चोरी पैठारी भएर ती वस्तुको आयात रोकिएन । प्रतिबन्धका कारण सरकारको राजस्व मात्र कम भयो । तर, विदेशी विनिमय सञ्चिति भने निरन्तर बढिरह्यो । आन्तरिक माग घटेपछि आयात कम हुन थाल्यो, रेमिट्यान्स बढ्दै गयो । त्यसपछि विदेशी मुद्रा सञ्चिति बढ्न थाल्यो । कोभिडपछि वैदेशिक रोजगारीमा जानेको संख्या बढ्सँगै रेमिट्यान्स पनि उच्च दरमा बढेको हो ।

सोही समयमा आयात घट्यो । जसले विदेशी विनियम सञ्चिति बढ्दै गयो । अहिले साढे १४ महिनाको आयात धान्नेसक्ने सचिति छ । यति ठूलो सञ्चिति हामीलाई चाँहिदैन ।

कोभिडपछि जनमानसमा पनि यस्तो समयमा केही खर्च बढी गर्ने भन्ने अवस्था सिर्जना भयो । जसले गर्दा उपभोगमा संकुचन हुँदा माग घटेको छ । खर्च गर्ने उमेरका मध्यमवर्गीय युवा यही बीचमा ठूलो संख्यामा विदेशिएका छन् । अर्थतन्त्रलाई बाउन्स ब्याक गर्न ‘इजी मनि’ पब्लिकमा दिने र सरकारी खर्च बढाउनु नै पर्छ ।

‘इजी मनी’ले हिजो तरलताको पर्याप्तता कायम गरेको थियो भने कर्जा विस्तारमा योगदान पुर्याएको थियो । ब्याजदर घटाएर लगानीको वातावरण बनाएको थियो । आज अर्थतन्त्र खुम्चिएको तथा ब्याजदर कम हुँदा पनि कर्जाको माग नभएको अवस्थामा इजी मनिले कसरी सुधारमा सहयोग गर्ला ?

हिँजो र आजको परिस्थिति फरक छ । हिँजो कर्जाको माग थियो । कोभिड महामारीको बेलामा अतिरिक्त चालु पुँजी कर्जा प्रवाह गरेका थियौं । व्यापार व्यवसाय उद्योग धन्दा चलाउन कर्जा चाहिएको थियो । ब्याजदर पनि सस्तो थियो । ३ वर्ष जीडीपी वृद्धिदर उच्च हुनुको कारण पनि कर्जा नै थियो ।

हालको जस्तो आर्थिक सुस्तता नआएको भए तापनि कर्जाको ब्याजदर घट्ने नै थियो । एकातिर सुस्तता छाएको छ भने कर्जाको विस्तार पनि हुन सकेको छैन ।

यति सस्तो दरमा पनि कर्जाको माग छैन । यसले के अर्थ दिन्छ भने निजी क्षेत्रमा लगानी गर्ने मनोवल छैन ।

यसबीच विभिन्न घटना परिघटना भए । तीब्र दरमा सरकारी नीति तथा करका दर हेरफेर हुन थाल्यो । एउटा बजेटमा एउटा र अर्को बजेटमा अर्कै नीति तथा प्राथमिकता लिइएका कारण लगानीकर्ताको मनोवल गिरेको हो । अहिले देशका दुई ठूला राजनीति दल मिलेर बनेको सरकार छ । राष्ट्र बैंक पनि आफ्नो नीतिमा सुधार गरेर लैजाने पक्षमा छ ।

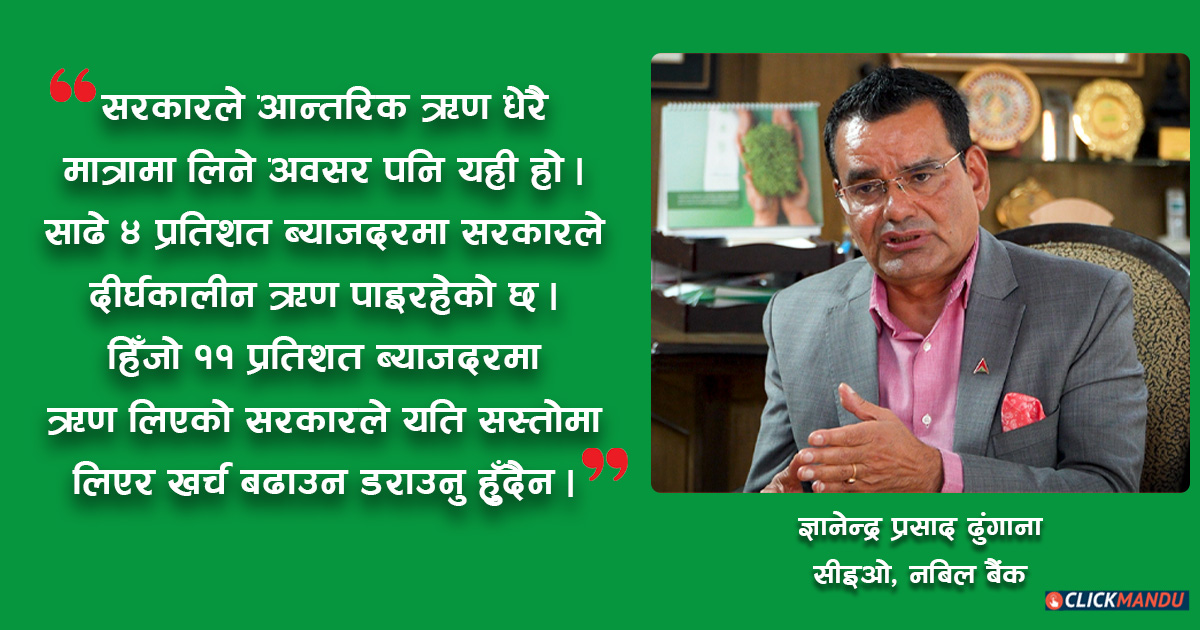

यो परिस्थितिमा लगानीकर्ताको मनोवल पुनस्थापित गर्नुपर्छ । हाम्रा नीति दीर्घकालीन हुन्, हामी नीतिगत सहुलियत दिन्छौं भन्ने मान्यता स्थापित गराउनुपर्छ । भर्खरै मात्र १५-१६ वटा ऐन संशोधन गर्दै सरकारको प्रतिवद्धता देखिएको छ । यो पहलले निजी क्षेत्रमा मनोवल बढेको छ । ब्याजदर पनि घटेको छ । सरकारले आन्तरिक ऋण धेरै मात्राले लिने अवसर पनि यही हो । साढे ४ प्रतिशत ब्याजदरमा सरकारले दीर्घकालीन ऋण पाइरहेको छ । हिँजो ११ प्रतिशत ब्याजदरमा ऋण लिएको सरकारले यति सस्तोमा लिन डराउनु हुँदैन । आन्तरिक ऋण लिएर वक्यौता तिरिदिनुपर्छ । नयाँ पुँजीगत खर्च गर्नुपर्छ । र लगानीकर्ताले भोग्दै आएका अरु कानुनी झमेला समाधान गर्नुपर्छ ।

नेपालको कानुन बनाउने अवधि निकै लामो छ । आवश्यकता महसुस भएपछि कानुन बन्ने हो संशोधन हुने प्रक्रिया थालिन्छ । संसदमार्फत् ऐन बन्न समय लागेपछि अध्यादेश आएको हामीले बुझेको छौं । यो अध्यादेशले मनोवल बढाएको छ । यस्तै काम गर्दै गए थप लगानी आउन सहज हुन्छ ।

सरकारले ६ प्रतिशतले अर्थतन्त्र विस्तार हुने लक्ष्य लिएकामा राष्ट्र बैंकले त्यसलाई सघाउन १२.५ प्रतिशतको दरले कर्जा विस्तार गर्ने लक्ष्य लियो । तर, चालु आवको ६ महिना बितिसक्दा ५ प्रतिशतको मात्र कर्जा विस्तार भएको छ । यस्तो परिस्थितिमा तपाईंले भने इजी मनि नै विकल्प हो त ?

इजी मनिमात्र विकल्प होइन । ६ महिना बितिसक्दा पनि कर्जा विस्तार भएको छैन । बाँकी २ त्रैमास खासै कर्जा जाने बेला होइन।

लगानीकर्ताको मनोवल बढेर नयाँ परियोजना सुरु हुने वा उत्पादन बढाउने अपेक्षा हाम्रो छ । लक्ष्यअनुसार साढे १२ प्रतिशतले कर्जा विस्तार भएर ६ प्रतिशतको आर्थिक वृद्धि नहोला तर सरकारले यो सुधारलाई निरन्तरता दिने हो भने चाँदीका घेरा छन् भन्ने पक्कै देखिएको हो ।

यो विषम परिस्थितिको सामना वा सुधारको सुरुवाताका लागि बैंकले के गरिरहेका छन् ? तपाईं एक सबल बैंकको सीईओ, नेपाल बैंकर्स संघको पूर्वअध्यक्ष, राष्ट्र बैंककै क्याडर तथा अर्थशास्त्रको जानकार हुनुहुन्छ । यस्तो व्यक्तिको नजरमा बैंकले थप के गर्नुपर्छ जस्तो लाग्छ ?

बैंकिङ तथा वित्तीय प्रणालीले नेपाल राष्ट्र बैंकको निर्देशिका तथा मापदण्डमा रहेर काम गर्ने हो । हालको अवस्थाको आवश्यकता लगानीको वातावरण निर्माण नै हो । त्यसका लागि मुलतः सस्तो दरको कर्जा आवश्यक छ ।

दोस्रो, नीति र राष्ट्र बैंकका निर्देशन पनि सोही अनुसारको एकोमोडेटिभ हुनुपर्छ । नीतिहरु लगानीकर्तालाई विश्वास दिलाउने सक्ने हुनुपर्छ ।

यसका लागि बैंकिङ उद्योग एक्लैले नेतृत्व लिन सक्दैन । यद्यपि, हामीले प्रदान गर्ने कर्जा नै राज्यले लिने आर्थिक उद्देश्य हासिल गर्ने माध्यम बन्छन् । मौद्रिक नीतिका उपकरणहरु नीतिगत दर, लक्षित वर्ग तथा प्राथमिकता प्राप्त कर्जाबाट राज्यको आर्थिक उन्नतीमा पुग्ने योगदान हामी बैंकमार्फत् नै प्रसार हुने हुन् । यो कार्यमा हामी जहिल्यै पनि सहकार्य गरिरहेका छौं ।

तर, अहिलेको समस्या वास्तवमै मागमा संकुचन आउनु नै हो । नेपालमा उत्पादन हुने वस्तु तथा सेवा निर्यात गर्न पनि सकेनौं र आन्तरिक बजारमा खपत पनि हुन सकेन भने आजको परिस्थितिले अलि ठूलो रुप लिन्छ । यति ठूलो समस्या आउँछ कि भुकम्प, कोभिड जस्ता दिनमा पनि त्यति ठूलो समस्या आएका थिएनन् ।

त्यतिबेला हामी निकै चाँडै पुनरुत्थान भएका थियौं । अहिले परिस्थिति फरक छ । समस्या अलि लामो समयसम्म रहँदा बैंकहरुको निष्क्रिय कर्जाको दर केही बढेको छ । यो कम हुन अर्थतन्त्र नै चलायमान हुन आवश्यक छ । तसर्थ, सरकारले नै विकास खर्च गर्नु, वक्यौता भुक्तानी गरिदिनुको विकल्प छैन ।

परियोजनाहरु समयमा सम्पन्न नहुने, प्रतिफल दिन नसक्ने परियोजनामा खर्च गर्ने, काम हुने परियोजनामा स्रोत सुनिश्चितता दिन नसक्ने लगायत कारण लगानी नै खेर जाने स्थिति सिर्जना भएको हो । तसर्थ सरकारले परियोजना हुनै पुनमूल्यांकन गरेर, प्रतिफल दिने किसिमका परियोजनाको बहुमत हिस्सा काम सम्पन्न भएको छ भने त्यस्ता काम सकिहाल्नुपर्ने हुन्छ ।

थोरै मात्र खर्च भएको छ र जसले दीर्घकालमा प्रतिफल दिन नसक्ने खालका ‘बिरामी’ परियोजना छन् भने तिनलाई स्थगत गर्नेसम्मको काम गर्न आवश्यक छ । नेपाल सरकारले पूर्वअर्थमन्त्री डा. युवराज खतिवडाको संयोजकत्वमा एक समिति निर्माण गरेको पनि छ । सो समितिले अर्थतन्त्र चलायमान बनाउने केही ठोस कदम चाल्न भुमिका खेल्ने मेरो विश्वास छ ।

एउटा मिठो कुरा उठाउनुभयो, ट्रान्समिसन वा मौद्रिक प्रसारबारे । हामी मौद्रिक र वित्त नीतिको तालमेलको कुरा गर्छौं र प्रभावकारी मौद्रिक प्रसार पनि उत्तिकै आवश्यक छ । प्रसार संयन्त्र निकै कमजोर भएकाले हाम्रा आर्थिक लक्ष्य हासिल हुन समस्या आउने गरेको छ । तपाईंले वित्त र मौद्रिक नीतिबीच तालमेल तथा प्रभावकारी मौद्रिक प्रसार महत्त्व कसरी बुझ्नु भएको छ ?

राष्ट्र बैंकको नीतिगत दरको प्रभावकारी ट्रान्समिसन हुन नसक्दा दरमा तात्कालीन घटबढ देखिने गरेको छैन । फलस्वरुपः आर्थिक लक्ष्य प्राप्तिका लागि मौद्रिक उपकरण असक्षम जस्तो देखिन्छन् ।

ब्याजदरकै कुरा गर्ने हो भने राष्ट्र बैंकले तय गरेको नीतिदरको प्रतिबिम्ब बैंकहरुले तय गर्ने ब्याजदरमा तत्कालै देखिँदैनन् । तसर्थ, ब्याजदर तय गर्ने कुरा परिवर्तन हुनुपर्छ । भारतमा जस्तै भारित औसतको विकल्प हुनसक्ने सुझाव पनि दिने गरेका छौं ।

यसैगरी वित्त नीतिले तय गरेका लक्ष्य हासिल गर्ने खालको नै मौद्रिक नीति बन्ने गरेको छ । मौद्रिक नीतिका लक्ष्य हामी बैंकमार्फत् नै प्रसार हुने हुन् ।

तसर्थ प्रसारको प्रणाली प्रभावकारी बनाउन हामी बैंकरहरुले हरेक मौद्रिक नीतिमा सुझाव दिइरहेका हुन्छौं । मौद्रिक नीतिको आगामी समीक्षामा पनि यो माग र सुझाव दिने क्रमले निरन्तरता पाउँछ ।

त्यसपछि मात्र राष्ट्र बैंकले नीतिगत दर फेरबदल गर्नेवित्तीकै बैंकहरुले पनि ब्याजदर फेरबदल गरिहाल्ने स्थिति सिर्जना हुन्छ ।

नेपाली अर्थतन्त्रको आकारको तुलनामा बैंकको कुल सम्पत्ति १३५% रहेको छ । यति ठूलो बैंक छ तर निष्क्रिय सम्पत्ति ५ प्रतिशत नाघ्नेवित्तीकै वा ४० अर्बको गैरबैंकिङ सम्पत्ति पुग्नेवित्तीकै रुवाबासी चलेको छ । समाधानको विकल्प के हो ?

यति ठूला बैंकका लागि ५ प्रतिशत एनपीए, ४० अर्ब एनबीए खासै ठूलो समस्या त होइन । अन्तर्राष्ट्रिय परिदृष्य केलाउने हो भने पनि ४-५ प्रतिशत हुन्छ । हामीलाई लागेको के हो भने विगतमा १ प्रतिशत थियो, अहिले ५ गुणा बढी भएको हो । यो खासै राम्रो संकेत होइन । तर, भयाभह भइहालेको पनि होइन ।

हाम्रो वित्तीय प्रणालीमा वाणिज्य बैंक, विकास बैंक, वित्त कम्पनी, सहकारी, लघुवित्त पनि आ–आफ्नै भुमिका छ । सहकारी र लघुवित्तले लगानी गरेका केही क्षेत्रमा समस्या देखियो । त्यसको बाछिटा वाणिज्य र विकास बैंकमा पनि देखिनु स्वभाविक हो । यताको पैसा लगेर उता म्यानेज गर्ने, उताको पैसा अन्तै लैजाने क्रम चलिरहन्थ्यो ।

साना तथा मझौला व्यवसायमा कोभिड महामारीले असर पार्यो । केही बन्द भए, चलिरहेका नोक्सानमा चलिरहेका छन् ।

चलिरहेकालाई राहत दिने हाम्रो धर्म हो । सरकारले नीतिमार्फत् र हामी बैंकले पनि साथ दिनुपर्छ । अहिले हामीले सपोर्ट नै गरिरहेका छौं । रिकभरीको नाममा जबर्जस्ती गरेका छैनौं । कालोसूचीमा राखिहाल्ने काम गर्दैनौं । उहाँहरुसँग बस्छौं, छलफल गर्छौं । थप लगानीको आवश्यकता परेको हो भने चालुपुँजी कर्जा समेत दिन्छौं । केमा समस्या परेको हो निराकरण गर्छौं । उहाँहरुको समस्याको निराकरण भयो भनेमात्र बैंकहरुको समस्याको निराकरण हुन्छ । तर, हामीले मात्र गरेर हुँदैन । सरकारले नीतिमार्फत् पनि साथ दिनुपर्छ । राष्ट्र बैंकको निर्देशनहरुले एकोमोडेटिभ हिसाबले साथ दिनुपर्छ । सरकारले आफ्नो दायित्व निर्वाह गरिदियो भने झन् सजिलो हुन्छ ।

जोखिममा रहेका सम्पत्ति व्यवस्थापन गर्न सम्पत्ति व्यवस्थापन कम्पनी (ब्याड बैंक) को कुरा गर्नु भएको हो ?

ब्याड बैंक हामीले निकै अघिदेखि माग गरेका हौं । एनपीएको स्थिति यहाँसम्म पुगेपछि एसेट म्यानेजमेन्ट कम्पनीको आवश्यकता २ दशक अघि देखि नै महसुस गरिएको हो ।

ब्याड बैंक कम्पनी ऐनअन्तर्गत खोल्ने कि छुट्टै कम्पनी अन्तर्गत खोल्ने भन्ने विषयमा दुविधा देखिन्छ । कम्पनी ऐनअन्तर्गत खोलिएको कम्पनीले त्यति धेरै पावर र अथोरिटी हुँदैन जति एउटा एसेट म्यानेजमेन्ट कम्पनीका लागि चाहिन्छ । जोखिममा रहेका सम्पत्तिका प्रकार धेरै छन् । कुनै चल, कुनै अचल, कुनै चलिरहेका व्यवसाय, कुनै प्रपर्टी, रियल स्टेट पनि हुन्छन् । एसेट म्यानेजमेन्ट कम्पनीले भोलिका दिनमा बोन्ड जारी गर्नुपर्ने होला । बोन्डका जोखिम भार हुन्छ । नीतिहरुले यस्ता विषयमा सहजीकरण गर्न छुट्टै ऐनअन्तर्गत सम्पत्ति व्यवस्थापन खोल्नुपर्ने आवश्यकता देख्छु ।

जोखिममा रहेका हाम्रा सम्पत्ति एएमसीतिर ट्रान्स्फर गरेर हामी फ्रेस लगानीतर्फ जान सक्छौं । यसो गर्दा कर्जा लगानी गर्न बैंकहरुको क्षमता पनि बढ्छ भने हामी नयाँ लगानीतर्फ जोड दिन सक्छौं । यसो गर्दा कर्जा लगानी पनि बढ्नेछ । र हामीले यसअघि कुरा गरे जस्तै आर्थिक वृद्धिको लक्ष्य हासिल गर्न सजिलो हुन्छ ।

सरकारले एएमसीको ऐन नबनाउन्जेलका लागि हामी बैंकहरुले पनि आफ्नै तरिकाले एएमसीको अभ्यास गर्ने प्रयास गरेका छौं ।

उदाहरणका लागि हामी नबिल बैंकले अहिले परामर्शदाता नियुक्त गरेर जोखिममा रहेका सम्पत्ति व्यवस्थापन गर्ने सोच बनाएका छौं । यसो हुँदा कुनै पनि सम्पत्ति वा व्यवसाय बन्द हुँदैनन्, हामीले परामर्शदातामार्फत् ती व्यवसायलाई ऋणको सावाँब्याज तिर्न सक्ने बनाउने प्रयास गर्नेछौं ।

भोलिका दिन ब्याड बैंक स्थापना भएपछि यी सम्पत्ति हामी ब्याड बैंकलाई हस्तान्तरण गर्छौं । ब्याड बैंक स्थापना हुनुअघि नै यस्ता व्यवसाय वा सम्पत्तिले प्रतिफल दिन थाले भने हाम्रा लागि पनि गौरवको विषय हो ।

लिलामी नै गर्नु वा व्यवसाय बन्द गरिदिनु विकल्प होइन भन्ने नयाँ सोचका साथ अघि बढाएका हौं ।

बैंकहरु विगत २ वर्षदेखि पुँजीकोषको दबाबमा थिए । यसबीचमा चालु आर्थिक वर्षको मौद्रिक नीतिमार्फत् नेपाल राष्ट्र बैंकले सुविधा दिए पनि पुँजीकोषको दबाब खासै घटेन । अर्कातर्फ कर्जाको माग त भएकै छैन । अब थप कर्जा कसरी प्रवाह गर्ने ?

यो कुरा बैंकको एनपीए र नाफापनमा गएर जोडिन्छ । सधैं पुँजी थपिरहनु हुँदैन किनकी बढ्दो पुँजीका कारण नाफा बढे पनि पुँजी बढेका कारण प्रतिफल दर कम हुन्छ ।

विदेशतिर पुँजीको १५-२० प्रतिशतसम्म प्रतिफल हुन्छ । तर अहिले नेपाली बैंकको प्रतिफल दर ५–६ प्रतिशतमा झरेको छ ।

पुँजी बढाउनुको अर्थ राइट सेयर वा बोनस सेयर नै दिनुमात्र पनि होइन । विगतमा हामीले नाफालाई रिटेन्ड अर्निङ, बोनस सेयरमार्फत् पुँजीमा परिणत गर्दै लगेका हौं । त्यसैले लाभांश क्षमता कम हुँदै गएको हो ।

यसैगरी वक्यौता ब्याज पनि निरन्तर बढ्दै गयो ।

यीनै कारण हाम्रो पुँजीको अनुमान र व्यावसायिक योजनाबीच तालमेल मिलेन । फलस्वरुपः बैंकहरुको टायर वान क्यापिटल पर्याप्त रहेन ।

त्यसैले विकल्प त चाहियो । बैंकिङ केही नयाँ अभ्यास गरिरहने हामी नबिल बैंकले टायर वान क्यापिटलको औजारको रुपमा नन्-क्युमुलेटिभ पर्पेचुअल प्रिफरेन्सियल सेयर जारी गर्ने प्रस्ताव राष्ट्र बैंकमा गर्यौं ।

अहिले राष्ट्र बैंकले परिपत्र नै जारी गरेर सहजीकरण गरेको छ भने विभिन्न बैंक तथा वित्तीय संस्थाले यस्तै प्रकृतिको सेयर जारी गर्ने अनुमति माग्दै राष्ट्र बैंक पुगेका छन् ।

प्रिफरेन्सियल सेयर जारी गर्ने अनुमति पायौं भने पुँजीमा केही सहज हुनेछ । नत्र नाफापन र एनपीएको अझै पनि अनुमान गर्न मुस्किल छ ।

आजको दिनमा प्रिफरेन्स सेयरमा जानुपर्छ भन्ने प्रायः बैंकको निष्कर्ष छ ।

अहिलेको समस्या कुन क्षेत्रमा हो ? साना तथा मझौला वर्ग कर्जामा मात्र हो कि अन्य क्षेत्रको कर्जा पनि छ ?

मुख्य समस्या एसएमई कर्जामै हो । कर्पोरेट क्षेत्रमा धेरै डिफल्ट छैन । साना कर्जामै हो मुख्य समस्या । समस्यामा रहेको दोस्रो हो, निर्माण क्षेत्र । हार्डवेयर वा निर्माण व्यवसायीसम्म समस्यामा छन् । सरकारले भुक्तानी दिन नसकेको कारण निर्माण क्षेत्रमा एनपीए बढेको हो ।

विपन्न वर्ग कर्जा पनि केही एनपीए बढेको छ ।

एकातिर जोखिमपूर्ण कर्जा बढ्दै जाने र अर्कातिर उनीहरुका लागि नियामकीय जगेडामा रकम राख्नुपर्ने कारण बैंकको वितरणयोग्य नाफा ऋणात्मक छ । बैंकबाट सोचेअनुसार प्रतिफल नआउने अनुमानसहित बैंकका ठूला लगानीकर्ता बाहिरिने जोखिम बढेको छ । यस्ता व्यक्ति निस्केपछि बैंकको मेरुदण्ड को रहने ?

यो सत्य हो । तर, बैंकका ठूला लगानीकर्ता बाहिरिइहाल्न सजिलो छैन । उनीहरुले सेयर बिक्रीमा राख्दा पनि बिक्री भइहाल्दैन ।

हिजो दिन झैं उच्च रिटर्न छैन । अर्कातर्फ ३० वर्षअघि जति उच्च प्रतिफल पनि खोजेको होइन । कम्तिमा १२-१५ प्रतिशत प्रतिफल त चाहियो नि । मुद्दती निक्षेपमा भन्दा बढी प्रतिफल त चाहियो नि ।

बैंकमा डिफल्ट दर बढ्यो । हामी यति धेरै प्रतिष्पर्धी भयौं कि हामीले दिने सेवा सुविधामा अति कम मात्र शुल्क लियौं । दक्षिण एशियामै ट्रेड फाइनान्स, ग्यारेन्टीमा लिने सेवा शुल्क सबैभन्दा कम नेपालमै छ । नेपाल राष्ट्र बैंकले पनि सेवा शुल्कमा अंकुश लगाएको छ ।

हामी बैंकहरु ब्याजमा मात्र निर्भर भयौं । डेरिभेटिभ बजार, सेयर बजार आदि मा क्याप लगाइएको छ । उपभोक्ता संरक्षण ऐनले पनि केही शुल्क लिन रोकेको छ । बैंकका आम्दानीका स्रोत खुम्चँदै गएका छन् । अधिक तरलताका कारण प्रतिस्पर्धाले प्रिमियम दर पनि घट्दै गएको छ । कोषको लागत ४ प्रतिशत हुँदा राष्ट्र बैंकका ३ प्रतिशतको सस्तो दरमा पैसा राख्नुपर्ने बाध्यता छ । यसो हुँदा नाफापन घट्दै गएको छ ।

तसर्थ, तत्कालै अर्थतन्त्र सुधार भएर, लगानीको मनोवल बढाएर, कर्जा लगानी गर्ने वातावरण बनेन भने समस्या बढ्दै जान्छ । त्यतातर्फ राष्ट्र बैंक र सरकारको सोचाइ हुनुपर्छ ।

एउटा फरक किसिमको तथ्यांक अघि सरेको छ । बैंकहरुले आफ्नो पुँजीको करिब ३० प्रतिशत रकम नोक्सानी व्यवस्थाका रुपमा सुरक्षित राखेका छन् । यसले भोलिको दिनमा कर्जा नियमति भएपछि राम्रो प्रतिफल आउने देखियो नि ! होइन ?

हामीले अहिले गरेको प्रोभिजन नोक्सान होइन । असल कर्जामा पनि १.१ प्रतिशत नोक्सानी व्यवस्था छुट्याएका छौं । भारतमा असल कर्जामा ०.२ प्रतिशतमात्र छ ।

हामीले अतिरिक्त प्रोभिजन गरेका छौं । भोलिका दिनमा आउन सक्ने थप जोखिमलाई पनि बहन गर्न सक्ने क्षमता छ । पुँजीको ३० प्रतिशत प्रोभिजन हुनु धेरै ठूलो कुरा हो ।

सबै कर्जा खराब हुँदैनन् । रिकभरी भएपछि नाफा र वितरणयोग्य नाफा त बढ्ने नै हो ।

तर, पुँजी पर्याप्तता र अन्य समस्या भोलिसम्म कुर्ने कुरा हुँदैन । हरेक दिन कुल जोखिम भारित कम्पनीको साढे ८ प्रतिशत कोर पुँजी राख्नैपर्ने हुन्छ ।

यस्तो स्थितिमा नाफाले पुगेन भने नयाँ औजार जारी गर्नैपर्ने हुन्छ । त्यसैले प्रिफरेन्सियल सेयर जारी गर्न लागेका हौं ।

बैंकका वित्तीय सूचकको कुरा गर्दै गर्दा अन्तराष्ट्रिय मुद्रा कोषले नेपालका १० वाणिज्य बैंकको एसेट क्वालिटी रिभ्यु गर्न दवाब बढाएको छ । नेपाल बैंकहरुको सम्पत्तीको गुणस्तरको वास्तविक अवस्था देखाइएन भन्ने आशंका देखिन्छ । बैंकले सार्वजनिक गर्ने तथ्य र बाह्य अडिटबाट परिसूचक कतिको फरक पर्लान् ?

समयको फरकले केही परिसूचक फरक पर्न सक्छन् । निष्क्रिय कर्जा थप भयो भने तथ्य फरक हुनु स्वभाविक हो । तर, अहिलेका एनपीए उठ्दै जाने, नयाँ पनि थपिने हो भने आज जे जस्तो छ, उस्तै परिदृष्य देखिनेछ ।

हाम्रो आन्तरिक र बाह्य लेखापरीक्षण हुन्छ । राष्ट्र बैंकले पनि छुट्र्टै अडिट गर्छ । सबै जाँच पछि निस्किएको तथ्यलाई फेयर र ट्रु नै मान्नुपर्छ ।

एकाध कर्जाको तलमाथि भएको बाहेक बैंकहरुले देखाएको एनपीएको लेभल सही नै हो भन्नेमा म विश्वस्त छु ।

नेपालको बैकिङ क्षेत्रमा छोटो समयमा नै तरलता र ब्याजदरमा तीव्र उतारचढाव हुने गरेको छ । सोही कारण व्यवसायीले पनि समस्या झल्दै आएका छन् । बैंकहरुले दीर्घकालीन योजना बनाउन नसक्दाको समस्या हो हो वा संरचनागत समस्या छ ?

नेपालको संरचनागत कुरा नै कुरा गर्ने हो वा नीतिगत व्यवस्था नै हेर्ने हो भने लगानीलाई सजिलो वातावरण बनाइ दिने र केही समयपछि नीति फेरिहाल्ने प्रचलन छ । नीति परिवर्तनको फ्रिक्वेन्सी बढी नै छ । त्यसले गर्दा लगानी निरन्तर बढ्न सकेन ।

हाम्रो तरलताको स्रोत रेमिट्यान्स नै हो । विदेश जानेको संख्या बढेको र रेमिट्यान्स पनि सोही मात्रामा वृद्धि भएको कारण तरलता बढेको हो । आयात बढ्न थालेपछि तरलता कम हुन्छ । डलरमै हेर्ने हो भने रेमिट्यान्स वृद्धिदर घटिसकेको छ ।

लगानी नहुँदा औद्योगीक मेसिनरी तथा कच्चा पदार्थको आयात कम भयो । खाद्यान्न र उपभोग्य सामानको मात्र कुरा नगरौं । निर्माण सामाग्रीको आयात पनि कम भएको हो ।

यस्ता आयात कम भएकाले तरलता बढी देखिएको हो । नत्र हाम्रो तरलता व्यवस्थापन अन्तर्राष्ट्रिय अभ्यास र मापदण्ड अनुसार नै छ । धेरै कुरा त नेपाल राष्ट्र बैंकको परिपत्र र मापदण्ड नै निर्भर छ । सीडी रेसियो, कोर पुँजी अनुपात कायम गर्नुपर्ने, सेयर बजार तथा एनडीएफमा लगानी आदिमा राष्ट्रले सीमा लगाएको छ ।

यस्ता बाटो खोलिदिने हो भने तत्काललाई तरलता कम हुन्थ्यो । कर्जाको माग नआएसम्मका लागि अर्थात् अधिक तरलताको यो अस्थायी विकल्प हो ।

यी काम गर्ने हो भने स्थायी निक्षेप सुविधामा नेपाल राष्ट्र बैंकले ३ प्रतिशत खर्च गर्नु परेको छ, त्यो पनि पर्दैन थियो ।

अन्त्यमा, नेपालको बैंकिङ उद्योगको अबको बाटो के हो ?

सकारात्मक सोचौं । पक्कै अब्बल दिन आउनेछन् । विगतको परिमाण आज देखिँदैनन् । विगतमा हामीले ओभरफाइनान्स पनि गर्यौं होला, कोभिड कारण केही समस्या आए, केही कर्जा दुरुपयोग पनि भएन । यी कुराको सुधार रातारात हुन सक्दैन ।

कसैलाई बढी कर्जा दिँदा वा २० प्रतिशत बढी चालु पुँजी कर्जा दिएका छौं र उसलाई सीमामा आउन समय दिनुपर्थ्यो। समय थोरै भएकाले कर्जा डिफल्ट भएका हुन् ।

अर्थतन्त्रका अप्ठेराहरु हट्लान् । साथै हामीले पनि नीतिगत व्यवस्थामार्फत् ‘एकोमोडेट’ गरिदिनुपर्छ (लचकता अपनाउनुपर्छ) । यी सबै विषयमा सार कहाँ छ भने ऋणीले समय पाउने र सरकारले खर्च गर्न सक्ने हो भने अर्थतन्त्र चलायमा भइहाल्छ ।

प्रतिक्रिया