काठमाडौं । वाणिज्य बैंकहरुको लेखापरीक्षण अघि र लेखापरीक्षण पछिको नाफामा भारी अन्तर देखिएको छ । उनीहरुले आर्थिक वर्ष सकिएसँगै सार्वजनिक गर्ने अपरिस्कृत वित्तीय विवरणको तुलनामा अन्तिम लेखा परीक्षणपछिको नाफा निकै घटेको हो ।

बैंकहरुले अन्तिम लेखापरीक्षणपछि तयार पारेको वार्षिक प्रतिवेदन नेपाल राष्ट्र बैंकले स्वीकृत गर्नुपर्ने व्यवस्था छ । वार्षिक प्रतिवेदनमा लेखिने वास्तविक नाफा तसर्थ पनि अपरिस्कृत वित्तीय विवरणभन्दा फरक पर्ने गरेको हो । कहिलेकाहीँ बाह्यलेखापरीक्षणका क्रममा विवरणहरु सच्चिन्छन् भने कहिलेकाहीँ केन्द्रीय बैंकले औंल्याएपछि तथ्यांक फेरिन्छन् ।

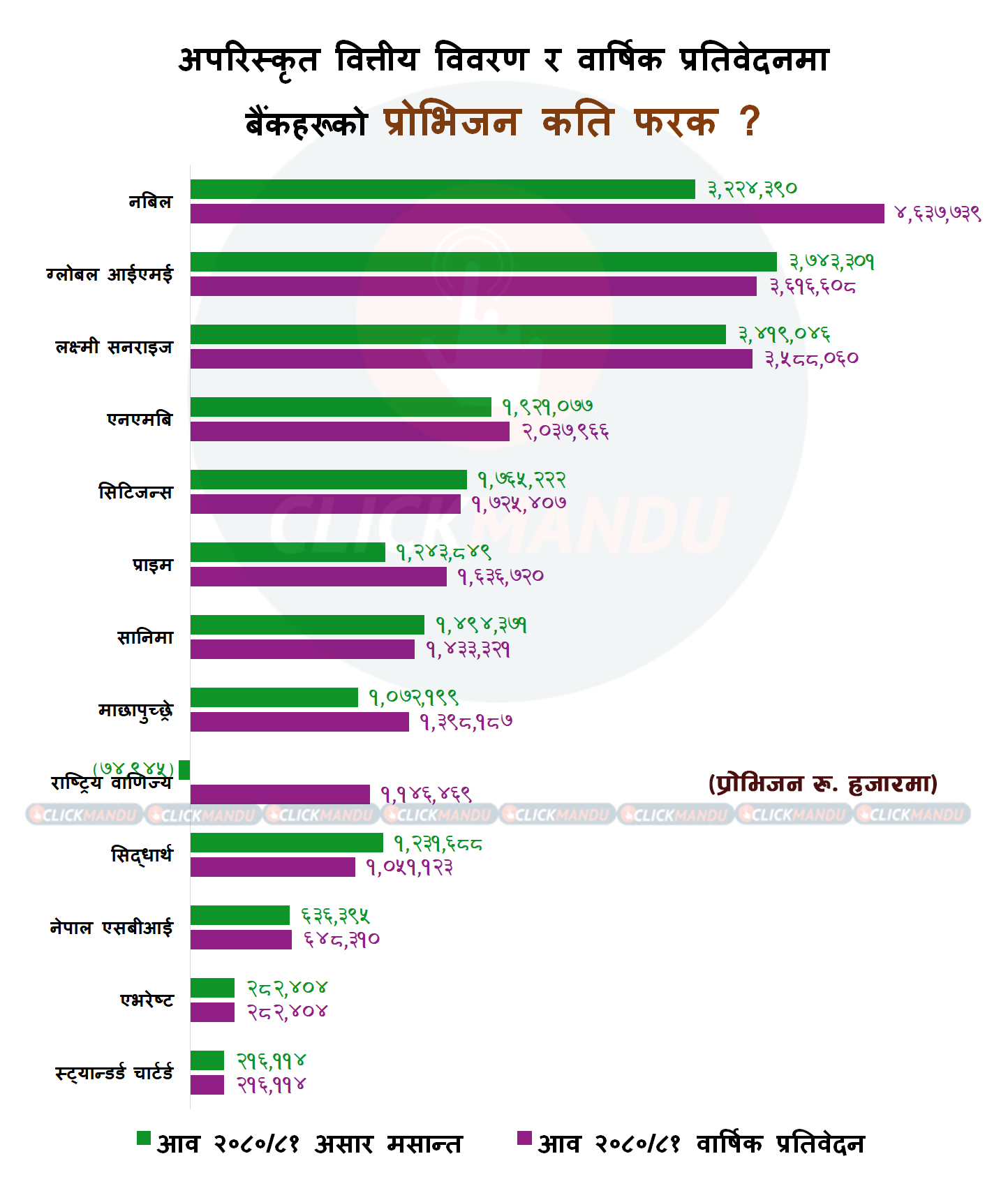

प्रुडेन्ट बैंकिङ अभ्यास गर्ने र अनुपालनामा अब्बल बैंकहरुको हकमा भने अपरिस्कृत र अन्तिम प्रतिवेदनमा विवरण खासै फेरिँदैन । नाफामा यसरी अन्तर देखिनुको धेरैमध्ये एउटा कारण हो, प्रोभिजनमा अन्तर । बैंकहरुले गत असारमा सम्भावित नोक्सानीका लागि गरेको छुट्याएको रकममा थपघट गर्नु परेपछि उनीहरुको नाफा फेरिएको हो ।

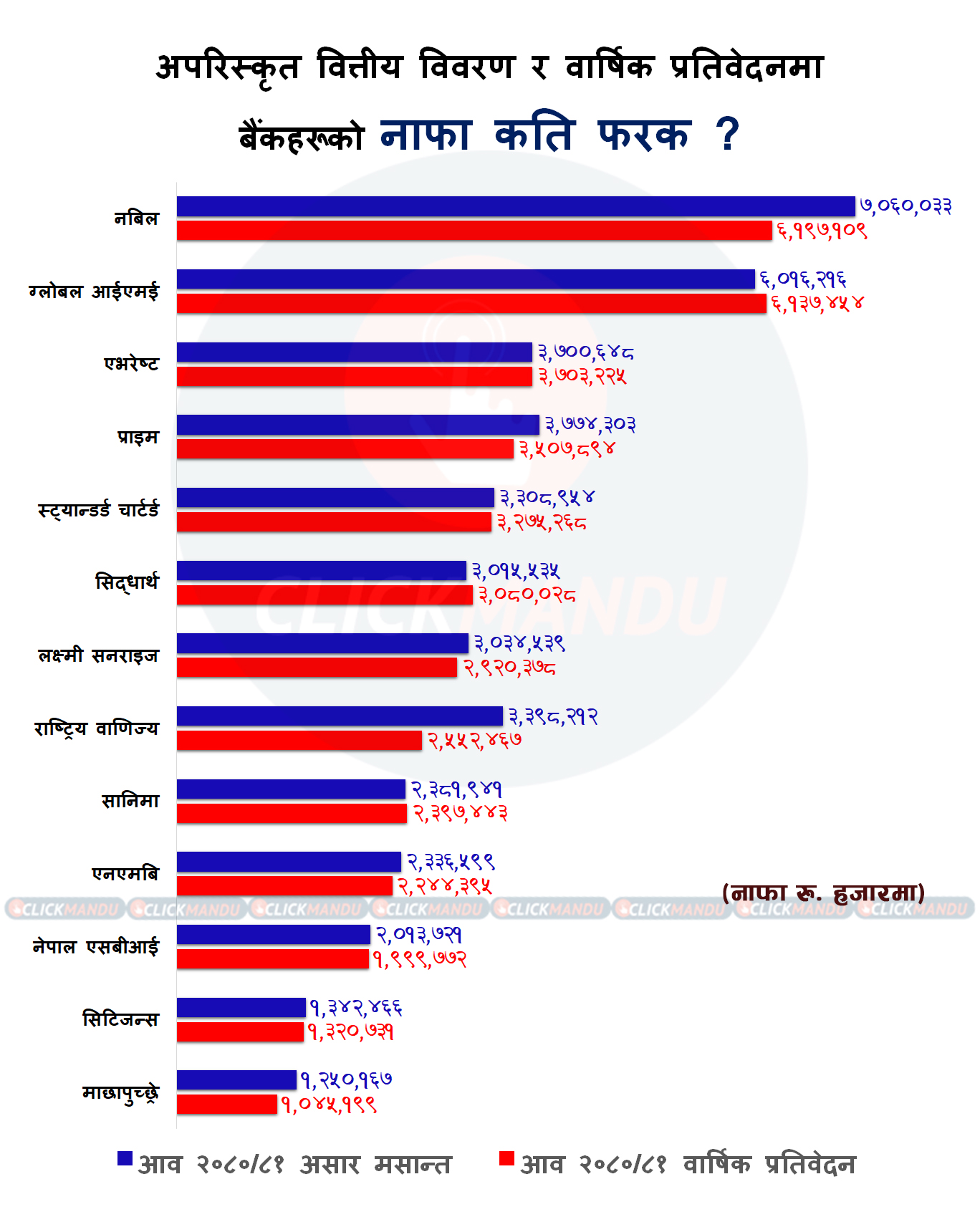

हालै प्रकाशित हुन थालेका गत आर्थिक वर्षको वार्षिक प्रतिवेदनअनुसार दुई तिहाइ बढी बैंकको नाफा घटेको छ । वार्षिक प्रतिवेदन सार्वजनिक गरेका १३ बैंकमा ४ वटा बैंकको नाफा बढेको छ भने बाँकी ९ वटा बैंकको नाफा घटेको हो ।

आन्तरिक रुपमा बैंकले गरेको हिसाबकिताबभन्दा उनीहरुको नाफा ८६ करोड रुपैयाँसम्मले कम भएको छ । प्रतिशतका आधारमा हेर्दा नाफा २५ प्रतिशतसम्मले घटेको देखिन्छ ।

असार मसान्तको चौथो त्रैमासको वित्तीय विवरणका तुलनामा वार्षिक प्रतिवेदनमा नाफा बढ्ने बैंकहरु सानिमा, सिद्धार्थ, एभरेस्ट र ग्लोबल आइएमई बैंक हुन् ।

तथ्यांकअनुसार असार मसान्तको तुलनामा वार्षिक प्रतिवेदनमा नाफा घट्नुको कारण लोन लस प्रोभिजन बढ्नु नै रहेको देखिन्छ । यसैगरी नोक्सानी व्यवस्थाका लागि छुट्याउने रकम घटाउँदा केही बैंकको नाफा बढेको देखिन्छ ।

१३ बैंकको वार्षिक प्रतिवेदनको नाफानोक्सानी विवरण र अपरिस्कृत वित्तीय विवरण तुलना गर्दा उनीको नाफा २ अर्ब २५ करोड अर्थात् ५.२८ प्रतिशतले घटेको छ ।

नबिल बैंकको नाफा ८६ करोड घट्यो, आरबीबीको ८५ करोड

अपरिस्कृत वित्तीय विवरणको तुलनामा नबिल बैंकको नाफा ८६ करोड रुपैयाँले घटेको छ । वार्षिक प्रतिवेदन अनुसार बैंकले गत आवमा ६ अर्ब १९ करोड रुपैयाँमात्र खुद नाफा गरेको हो जुन गत साउनमा प्रकाशित गरेको अपरिस्कृत विवरणको ७ अर्ब ६ करोड रुपैयाँ नाफाभन्दा १२.२२ प्रतिशत कम हो ।

यता प्रतिशतको आधारमा सबैभन्दा बढी दरले नाफा घट्ने बैंक राष्ट्रिय वाणिज्य हो । राष्ट्रिय वाणिज्यको नाफा २४.९ प्रतिशतले घटेको छ । गत साउनमा ३ अर्ब ३९ करोड ८२ करोड रूपैयाँ नाफासहितको अपरिस्कृत वित्तीय विवरण निकालेको बैंकको नाफा वार्षिक प्रतिवेदनमा २ अर्ब ५५ करोड रूपैयाँमात्र देखिएको छ ।

यता माछापुच्छ्रेको नाफा १६.४० प्रतिशतले घटेर १ अर्ब ४ करोड ५१ लाख ९९ हजार रुपैयाँ कायम भएको छ । गत साउनमा १ अर्ब २५ करोड रुपैयाँ नाफा देखाएको माछापुच्छ्रेले वास्तवमा २० करोड रुपैयाँ कम नाफा गरेको पाइएको हो ।

यी बैंकको नाफा यसरी घट्नुको मुख्य कारण प्रोभिजन बढ्नु नै देखिएको छ ।

नबिल बैंकले असार मसान्तमा गरेको प्रोभिजनभन्दा करिब डेढ अर्ब रुपैयाँ प्रोभिजन थप गर्नु परेको छ । बैंकले साउनमा प्रकाशन गरेको विवरणमा ३ अर्ब २२ करोड रुपैयाँ प्रोभिजन गरेको देखाएको थियो । तर, बाह्य लेखापरीक्षण र नेपाल राष्ट्र बैंकले औंल्याए पछि नबिलले करिब ४४ प्रतिशत प्रोभिजन थपेको हो ।

राष्ट्रिय वाणिज्यको नाफा ८५ करोड रूपैयाँ घट्नुको कारण पनि १ अर्ब २२ करोड रूपैयाँ प्रोभिजन थप्नु देखिएको छ । राष्ट्रिय वाणिज्य बैंकले गत असार मसान्तमा ७ करोड ४९ लाख रूपैयाँ प्रोभिजन फिर्ता लिएको थियो । तर बाह्य लेखापरीक्षण र राष्ट्र बैंकको स्वीकृतिको क्रममा बैंकले १ अर्ब १४ करोड ६५ लाख रूपैयाँ प्रोभिजन राख्नु पर्ने देखिएको हो ।

यसैगरी माछापुच्छ्रे बैंकले साढे ३२ करोड रुपैयाँ प्रोभिजन थप्नु परेको छ । साउनमा वित्तीय विवरण सार्वजनिक गर्दा माछापुच्छ्रेले १ अर्ब ७ करोड रुपैयाँ प्रोभिजन गरेको थियो । वार्षिक प्रतिवेदनअनुसार बैंकले ३० प्रतिशत बढी अर्थात् १ अर्ब ३९ करोड रुपैयाँ नोक्सानी व्यवस्था थप गरेको देखिन्छ ।

प्रतिशतका आधारमा दोस्रो धेरै प्रोभिजन बढाउने बैंक प्राइम हो । बैंकले प्रोभिजनका लागि छुट्याउनु पर्ने रकम ३१.५९ प्रतिशतले बढेको छ । गत साउनमा १ अर्ब २४ करोड ३८ लाख ४९ हजार रुपैयाँ प्रोभिजन देखाएको बैंकको वार्षिक प्रतिवदेनमा ३९ करोड रुपैयाँ बढी अर्थात् १ अर्ब ६३ करोड ६७ लाख रुपैयाँ प्रोभिजन देखिएको छ ।

प्रोभिजन यति धेरै बढाउनुपर्दा नाफा भने ७ प्रतिशतले घटेर ३ अर्ब ५१ करोड रुपैयाँ कायम भएको छ । बैंकले साउन मसान्तमा ३ अर्ब ७७ करोड रुपैयाँ नाफा गरेको भने पनि वार्षिक प्रतिवेदनमा यस्तो नाफा पौने २७ करोड रुपैयाँ घटेको हो ।

सिटिजन्सको प्रोभिजन घटेपनि नाफा घट्यो

सिटिजन्स बैंकले प्रोभिजनका लागि छुट्याउनु पर्ने रकम २.२६ प्रतिशतले घटेर १ अर्ब ७२ करोड ५४ लाख ७ हजार रुपैयाँ पुगेको छ । बैंकले गत असार मसान्तमा नोक्सानी व्यवस्थाका लागि १ अर्ब ७६ करोड रुपैयाँ छुट्याएकामा बाह्य लेखापरीक्षण र राष्ट्र बैंकको मूल्यांकमा बैंकले करिब ४ करोड कम प्रोभिजन गरे पुग्ने देखिएको हो ।

यता बैंकको नाफा भने घटेको छ । साउनमा १ अर्ब ३४ करोड रुपैयाँ नाफा देखाएकामा वार्षिक प्रतिवेदनमा बैंकको नाफा १ अर्ब ३२ करोड मात्र देखिन्छ ।

प्रोभिजन बढाउनु पर्दा अरु ३ बैंकको पनि नाफा घट्यो

नेपाल एसबिआई बैंकले प्रोभिजनमा थप १.८७ प्रतिशत रकम राख्नुपरेको छ । बैंकले गत असारमा ६३ करोड ६४ लाख रुपैयाँ प्रोभिजन गरेको थियो । तर बाह्य लेखापरीक्षणमा बैंकले अरु १ करोड १९ लाख रुपैयाँ थप्नुपर्ने देखिएको हो ।

वार्षिक प्रतिवेदनअनुसार बैंकले नोक्सानी व्यवस्थाका लागि ६४ करोड ८३ लाख रुपैयाँ छुट्याउँदा १ अर्ब ९९ करोड ९८ लाख रुपैयाँ नाफा गरेको देखिन्छ । गत साउनमा प्रकाशन गरेको वित्तीय विवरणमा नेपाल एसबीआईले २ अर्ब १ करोड रुपैयाँ नाफा देखाएको थियो ।

एनएमबि बैंकको स्थिति पनि नेपाल एसबीआई झैं छ । बैंकले प्रोभिजनमा थप ६.०८ प्रतिशत रकम छुट्याउनुपर्दा नाफा ४ प्रतिशतले घटेको छ ।

गत साउनमा प्रकाशित अपरिस्कृत वित्तीय विवरणअनुसार बैंकले १ अर्ब ९२ करोड रुपैयाँ प्रोभिजन गर्दा २ अर्ब ३३ करोड रुपैयाँ नाफा गरेको थियो । तर, वार्षिक प्रतिवेदनअनुसार बैंकको प्रोभिजन पौने १२ करोड बढी २ अर्ब ३ करोड ७९ लाख र नाफा ९ करोड कम २ अर्ब २४ करोडमात्र देखिन्छ ।

लक्ष्मी सनराइज बैंकले पनि प्रोभिजनका लागि छुट्याएको रकममा ५ प्रतिशत थप्नु परेको छ । यता नाफा करिब ४ प्रतिशतले घटेको छ । प्रोभिजन ३ अर्ब ४१ करोडबाट बढेर ३ अर्ब ५८ करोड ८० लाख ६० हजार रुपैयाँ पुगेको छ भने नाफा करिब साढे ११ करोडले घटेर २ अर्ब ९२ करोड ३ लाख रुपैयाँमा सिमित भएको छ ।

प्रोभिजन हेरफेर नहुँदा एभरेष्टको नाफा बढ्यो, स्ट्यान्डर्डको घट्यो

स्टयान्डर्ड चार्टर्ड र एभरेष्टको भने प्रोभिजनको रकम हेरफेर भएको छैन । अर्थात् उनीहरुले गत असारमा जति रकम प्रोभिजन गरेका थिए, बाह्य लेखापरीक्षक र राष्ट्र बैंकले त्यसमा थपघट गर्नु नपर्ने भनको छ ।

प्रोभिजन थपघट नहुँदा एभरेष्ट बैंकको नाफा ०.०७ प्रतिशत अर्थात् २६ लाख रुपैयाँले बढेर ३ अर्ब ७० करोड ६ लाख रुपैयाँ कायम भएको छ । वार्षिक प्रतिवेदन र अपरिस्कृत वित्तीय विवरणअनुसार बैंकले नोक्सानी व्यवस्थाका लागि २८ करोड २४ लाख रुपैयाँ छुट्याएको छ ।

यसैगरी स्ट्यान्डर्डको नाफा १.०२ प्रतिशत अर्थात् ३ करोड ३७ लाखले घटेर ३ अर्ब २७ करोड ५२ लाख रुपैयाँ कायम भएको छ । वार्षिक प्रतिवेदन आउनुअघि बैंकको नाफा ३ अर्ब ३० करोड ९० लाख रुपैयाँ देखिएको थियो ।

यी हुन् वार्षिक प्रतिवेदनमा नाफा बढेको देखिने बैंकहरु

अपरिस्कृत वित्तीय विवरण तयार पार्दा ग्लोबल आईएमई बैंक, सानिमा बैंक र सिद्धार्थ बैंकले पनि बढी नोक्सानी व्यवस्था गरेको पाइएको छ । ग्लोबल आईएमई बैंकले प्रोभिजनका लागि ३.३८ प्रतिशत, सिद्धार्थले १४.६६ प्रतिशत र सानिमाले ४.०९ प्रतिशत बढी प्रोभिजन गरेको पाइएको हो ।

वार्षिक प्रतिवेदनअनुसार उनीहरुले क्रमशः ३ अर्ब ६१ करोड, १ अर्ब ५ करोड र १ अर्ब ४३ करोड रुपैयाँ प्रोभिजन गरे हुने देखिएको हो ।

प्रोभिजनको रकम घट्दा उनीको नाफा पनि बढेको छ । उनीहरुले अपरिस्कृत वित्तीय विवरणमा क्रमशः ६ अर्ब १ करोड ६२ लाख, ३ अर्ब १ करोड ५५ लाख र २ अर्ब ३८ करोड १९ लाख रुपैयाँ नाफा देखाएका थिए । वार्षिक प्रतिवेदन आउँदा उनीहरुको नाफा झनै धेरै देखिन्छ ।

सानिमा बैंकको नाफा ०.६५ प्रतिशतले बढेर २ अर्ब ३९ करोड ७४ लाख ४३ हजार रुपैयाँ पुगेको छ । यस्तै सिद्धार्थ बैंकको नाफा २.१४ प्रतिशतले ३ अर्ब ८ करोड २८ हजार रुपैयाँ र ग्लोबल आइएमई बैंकको नाफा २.०२ प्रतिशतले बढेर ६ अर्ब १३ करोड ७४ लाख ५४ हजार रुपैयाँ पुगेको छ ।

किन घट्यो नाफा ?

बैंकहरुले दिएको ऋणमा सम्भावित नोक्सानीका आधारमा हरेक वर्ष प्रोभिजन शिर्षकमा रकम छुट्याउने गरिन्छ । यसले ऋण नउठेमा हुने सम्भावित नोक्सानी पूर्ति गर्छ । तर, कर्जा असल भएको वा रिकभर भएको स्थितिमा प्रोभिजनको रकम फिर्ता वा राइट ब्याक पनि गर्न सकिन्छ ।

अपरिस्कृत र अन्तिम वित्तीय विवरणमा बैंकहरुको नाफा फरक पर्नुको धेरै कारणमध्ये प्रोभिजन एउटा हो ।

बैंकहरुले सार्वजनिक गर्ने असार मसान्तको अपरिस्कृत वित्तीय विवरणमा देखाएको नाफाभन्दा लेखापरीक्षणपछिको नाफा निकै फरक पर्नुका अरु कारण नियामक निकाय नेपाल राष्ट्र बैंकको कडा नियमन पनि हो ।

राष्ट्र बैंकले वाणिज्य बैंकहरुको वासलास अध्ययन गर्ने क्रममा त्रुटी फेला पार्दछ । त्यसअघि बैंकहरुकै बाह्य लेखापरीक्षणका क्रममा पनि अपरिस्कृत वित्तीय विवरणको भन्दा अंक र रकम फरक पर्दछन् ।

यता गत आवको वित्तीय विवरण स्वीकृत गर्ने क्रममा केन्द्रीय बैंकले निर्धारण गरेको मापदण्डअनुसार बैंकहरुले प्रोभिजन नगरेको पाएपछि राष्ट्र बैंकले कानुनअनुसार प्रोभिजन बढाइ दिएको थियो ।

राष्ट्र बैंककाअनुसार हालसम्म १६ वटा बैंकको वित्तीय विवरण स्वीकृत भएका छन् । तीमध्ये १३ वटाको वार्षिक प्रतिवेदन प्रकाशन भइसकेका छन् ।

राष्ट्र बैंक स्रोतका अनुसार कानुनअनुसार प्रोभिजन गर्न लगाउँदा ३ विदेशी साझेदार रहेका बैंकबाहेक प्रायः बैंकको वित्तीय विवरणमा ठूलो हेरफेर भएको छ ।

वाणिज्य बैंकहरुले गत साउनमा सार्वजनिक गरेको वित्तीय विवरणमा ६४ अर्ब १५ करोड रुपैयाँ खुद नाफा कमाएका उल्लेख थियो । तीमध्ये वार्षिक प्रतिवेदन सार्वजनिक भएका १३ बैंकको नाफा ४२ अर्ब ६३ करोड रुपैयाँ देखिन्थ्यो । तर, राष्ट्र बैंकले स्वीकृत गरेको वित्तीय विवरणअनुसार ती वाणिज्य बैंकहरुको खुद नाफा ५.२८ प्रतिशतले घटेर ४० अर्ब ३८ करोड रुपैयाँ पुगेको छ ।

२० वाणिज्य बैंकको वित्तीय विवरणअनुसार गत वर्षको नाफाबाट ७ अर्ब ६२ करोड रुपैयाँ वितरणयोग्य छ । तर, बैंकहरुले वित्तीय विवरण तयार गर्दा लुकाएको र छुटाएको प्रोभिजन जोड्दा वाणिज्य बैंकहरुको नाफा र वितरणयोग्य नाफामा घटेको हो ।

नेपाल राष्ट्र बैंकले नेपाल इन्भेष्टमेन्ट मेगा बैंक, एनआईसी एशिया, कुमारी बैंक तथा नेपाल बैंकको वित्तीय विवरण स्वीकृत गर्न बाँकी छ ।

०००

गभर्नर भन्छन्ः बैंकको लाभांश क्षमता राष्ट्र बैंकको कारण घटेको होइन

नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारी बैंकको लाभांश क्षमता राष्ट्र बैंकको कारणले नभएर बैंक आफ्नै कारणले घटेको बताउँछन् । जो इफिसियन्ट छ उसले लाभांश बाँडेको भन्दै उनले प्रोभिजनका कारण लाभांश क्षमता घटेको भन्नु गलत भएको उनले बताए ।

‘प्रोभिजनिङ नर्ममा हामीले भएका व्यवस्था कडाइका साथ कार्यान्वयन गरेका छौं,’ गभर्नर अधिकारीले भने, ‘बढी लाभांश रोक्न बढी प्रोभिजन गरिदिएको विल्कुल होइन । बैंकलाई बचाउन गरिएको प्रयास हो ।’

कुनै एउटा बैंकको सक्रिय कर्जाको नउठेको ब्याज मात्रै १ अर्ब रुपैयाँ रहेको भन्दै उनले प्रोभिजन नगराए अर्को वर्ष बैंक नै खोज्न जानु पर्ने दाबी गरे । तर, कसैले २६ प्रतिशत, कसैले शून्य लाभांश बाँडेको भन्दै उनले भने, ‘लाभांश घटाउनु थियो भने हामीले प्रोभिजन थप्न भनिदिन्थ्यौं । ५ वा शुन्य लाभांश बाँड भन्थ्यौं होला ।’

बैंकको लाभांश राष्ट्र बैंकको कारणले नभएर बैंक आफ्नो कामबारबाही र इफिसियन्सीको कारणले तय हुने बताए । ‘इफिसियन्ट बैंकलाई समस्या छैन,’ उनले भने, ‘हिजो कर्जा दिँदा ध्यान दिएका बैंकलाई यस्तो बेला पनि फरक परेको छैन ।’

प्रतिक्रिया