–दिलिपकुमार मुनंकर्मी

शेयरमा गरिने लगानीमा लगानीकर्ताहरुले लाभांस र लागतभन्दा बढी मूल्यमा हक निःसर्ग (आफूसँग भोगाधिकार भएको शेयरको हक बेच्दा) पूँजीगत लाभ पाउँछन् । लाभांसमा कम्पनीले तोकिएको दरमा कर गणना र कर कट्टी गरीभुक्तानी दिने तथा लाभांस कर नै अन्तिम हुँदा यसमा खास विवाद देखिएको छैन । हो, बोनस शेयरमा लगाइँदै आएको ५ प्रतिशत लाभांस करसम्बन्धमा लगानीकर्ता र सरकारबीच केही असमझदारी भएपनि तैं चुप मै चुप रहेर लगानीकर्ताहरुले सरकारसँग द्वन्द्व गर्न नचाहेको देखिन्छ ।

भोगाधिकार निसर्ग गर्दा प्राप्त पूँजीगत लाभको दरका सम्बन्धमा विवाद नभएता पनि क) गणना विधि, ख) अन्तिम कि अग्रीम र ग) कर प्रयोजनका लागि कसरी लिने भन्ने अन्यौलताले शेयरबजार, लगानीकर्ता वा कारोवारी त प्रभावित हुँदै आएका छन् नै, सरकार, नियामक र बजार संचालक एवम् सरोकारवालाहरु बीच समयसमयमा द्वन्द्वको रुप पनि लिँदै आएको छ ।

बोनस वा हकप्रदको वास्तविक लागत कति र कसरी गणना गर्ने भन्ने विवादमा २०७५ जेठ २२ गते लगानीकर्ताहरूबाटै कारोवार बन्द गरेका थिए । आन्दोलनको दबाबपछि सेयरबजारमा देखिएको गविधाहरूमा स्पष्टता ल्याउन र प्रमाणित सुधारका लागि आवश्यकता अनुसार विज्ञ-विशेषज्ञसँग राय-सुझाव लिई सुझावसहितको प्रतिवेदन पेश गर्न अर्थ मन्त्रालयका सहसचिवको संयोजकत्वमा कार्यदल गठन भएको र उक्त कार्यदलको प्रतिवेदन प्राप्त नभएसम्मका लागि पुँजीबजार पूर्ववत संचालन गर्न आवश्यक व्यवस्था सम्बन्धी पत्र सिडिएसबाट जारी भएपछि बजार पूर्ववत संचालनमा आएको हो ।

कार्यदलले काम गरेको ९ महिना बितिसक्दा र नयाँ बजेट, आर्थिक नीति तथा कार्यक्रम आउन केवल २ महिना जति बाँकी हुँदासमेत लागत र लाभ गणना विधीको निक्र्यौल नहुँदा आगामी आर्थिक वर्षमा समेत लाभ गणना र करको असमझदारीले निरन्तरता पाउने होकी भन्ने आशंका बढेको छ भने लगानीकर्ताहरु घाटामा कर र करमा दर्ताको विवादमा उल्झिन बाध्य छन्

आजको मितिसम्म उक्त कार्यदलले बोनस र हकप्रद शेयरको लागत गणना सूत्र र प्रविधिको सम्बन्धमा के कस्तो प्रगति भयो कुनै निर्णय गरेको वा सोको लागि आवश्यक पूर्वाधार तयार गरेको जानकारी सूचित गरेको छैन ।

कार्यदलले काम गरेको ९ महिना बितिसक्दा र नयाँ बजेट, आर्थिक नीति तथा कार्यक्रम आउन केवल २ महिना जति बाँकी हुँदासमेत लागत र लाभ गणना विधीको निक्र्यौल नहुँदा आगामी आर्थिक वर्षमा समेत लाभ गणना र करको असमझदारीले निरन्तरता पाउने होकी भन्ने आशंका बढेको छ भने लगानीकर्ताहरु घाटामा कर र करमा दर्ताको विवादमा उल्झिन बाध्य छन् ।

लाभ गणना विवाद

विद्यमान आयकर ऐन २०५८ को दफा ९५क(२)(क) अनुसार नेपाल धितोपत्र बोर्डमा सूचीकरण भएको निकायको हितको निःसर्गबाट लाभको हकमा धितोपत्र विनियम बजारको कार्य गर्ने निकायले बासिन्दा प्राकृतिक व्यक्तिको हकमा (दफा ३७ बमोजिम गणना गरिएको) लाभ रकमको ७.५ प्रतिशतका दरले अग्रिम कर असुल गर्ने व्यवस्था गरेको छ । यसमा सबैको आफ्नै बुझाइ र व्याख्या रहँदै आएको छ ।

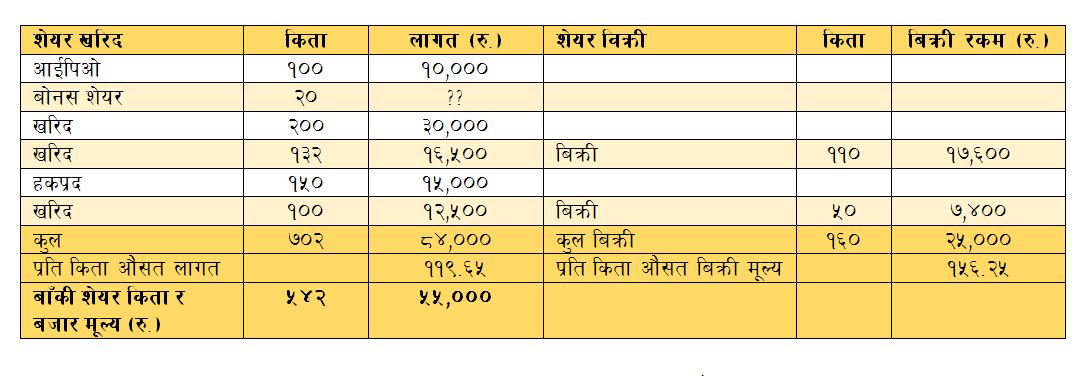

सामान्य रुपमा हेर्दा आईपिओ र दोस्रो बजारबाट किनेको शेयरको लागत र लाभसम्बन्धी कुनै विवाद देखिँदैन् र लगानीकर्ता र सरकारबीचको विवाद भनेको बोनस र हकप्रद शेयरको लागतको सम्बन्धमा देखिए पनि गहिरिएर हेर्ने हो भने लगानीकर्ताले बिक्री गरेको शेयरको वास्तविक लागत र लाभको हिसाव गर्न र गणना गरिएको लाभकर दुरुस्त भएको सुनिश्चित गर्न सकिने अवस्था छैन । उदाहरणको लागि श्यामको एविसि बैंकको शेयरमा लगानी र कारोवार तथा लागत र लाभलाई नियालौं ।

उदाहरण अनुसार लगानीकर्ता र सरकारबीच लागत र लाभ गणनाका सम्बन्धमा निम्न विवाद हुँदै आएको वा हुने सम्भावना रहन्छ ।

१) बोनस शेयरको लागत: अब यहाँ श्यामले बोनस शेयरको लागि क) कुनै रकम तिर्नु नपरेको हुँदा शून्य लागत, ख) सरकारले रु. १०० मानेर रु. ५ लाभांस कर लिएको हुँदारु. १०० लागत, वा ग) कम्पनीले शेयरधनीको तर्फबाट लाभांस समेत तिर्ने गरी दिएको प्रति किता लाभांस रु. १०५.२६ नै लागत मान्ने ? भन्ने अन्यौलता मात्र होइन उक्त बोनस शेयर प्राप्त गर्न उच्च मूल्यमा बजारबाट खरिद गरिएको लागत र बुक क्लोज पछि बोनस शेयरको अनुपातमा नेप्सेले समायोजन गरेको मूल्यको आधारमा लागत गणना गर्ने भन्ने अन्यौलता रहँदै आएको छ ।

२) हकप्रद शेयरको लागत: श्यामले १५० किता हकप्रद शेयर खरिदका लागि प्रत्यक्ष भुक्तानी गरेको रु. १५ हजार (१५० रु. १००)लाई लागत मान्ने कि उक्त हकप्रदको हक कायम गर्न बजारबाट शेयर खरिद गर्दा तिरेको मूल्य र हकप्रदको आधारमा बुक क्लोज पछि समायोजित हुने मूल्यले सिर्जना हुने लागत मध्ये कुन चाहिँ लगानीकर्ताको वास्तविक लागत हो र कुन आधारमा लाभ गणना गरेर कर लगाउने भन्ने विवाद रहँदै आएको छ ।

कुन लागतको र कसरी खरिदको शेयर पहिचान गरी वास्तविक लागत निकाल्ने नसकिने भएको अवस्थालाई ध्यान दिएर नै लगानीकर्ताहरुले औसत लागतको आधारमा लाभ र लाभकर गणनाको लागि आवाज उठाउँदै आएका हुन्

३) कुल शेयरको लागत र लाभ: बोनस र हकप्रदको उक्त विवादको समाधान गर्न गठित कार्यदलले विभिन्न छलफल र परामर्श गरी लागत र लाभको गणना विधि निकाल्ने कुरा चले पनि धेरै लगानीकर्ता र सरकारले ध्यान नदिएको अर्को पाटो आईपीओ वा दोस्रोबजारबाट खरिद शेयरको समेत वास्तविक लागत र लाभ गणनाको विद्यमान प्रणाली र कटाउँदै आएको लाभकरसमेत विवादित हुने संभावना देखिन्छ । उदाहरण अनुसारप्रचलित विधिमा श्यामले विक्री गरेको ११० र ५० किताको लागत रु. १०० वा रु. १५० को आधारमा७.५ प्रतिशतका दरले लाभकर लगाइँदै आएको छ किनभने उसले बेचेकोमा नाफा देखिन्छ । तर के श्यामले शेयरको हक निसर्गबाट प्राप्त रकमका वास्तविक लाभ भएको हो त? मूल प्रश्नको उत्तर केलाउने तर्फ कसैको ध्यान गएको देखिँदैन् ।

यहाँ श्यामले उक्त कम्पनीको शेयरको केही किता बिक्री गरेको र त्यो शेयर वास्तवमा बोनस, बजारबाट खरिद वा हकप्रदबाट प्राप्त मध्येको कुन हो ? त्यसको वास्तविक लागत कति हो ? भन्ने प्रमाणित गर्ने बैज्ञानिक आधार र क्षमता व्यक्तिगत लगानीकर्ताहरुसँग नहुने वा व्यवहारिक रुपमा सम्भव नहुने अवस्थामा सरकारले शेयर ब्रोकर मार्फत हुँदै आएको लाभकरको गणना माथि स्वभाविक प्रश्न उठने छ । उदाहरण अनुसार पनि श्यामले रु. २५ हजारको शेयर बिक्रीवापत तत्कालका केही मुनाफा देखिए पनि बजारमूल्यको आधारमा नोक्सानीमा देखिन्छ ।

यसरी कुन लागतको र कसरी खरिदको शेयर पहिचान गरी वास्तविक लागत निकाल्ने नसकिने भएको अवस्थालाई ध्यान दिएर नै लगानीकर्ताहरुले औसत लागतको आधारमा लाभ र लाभकर गणनाको लागि आवाज उठाउँदै आएका हुन् । माथिको उदाहरण अनुसार पनि श्यामले औसत लागत रु. ११९ को आधारमा प्रति किता करिव रु. ३६ लाभ प्राप्त गरेको देखिन्छ र सोही आधारमा लाभकर गणना गरेको अवस्थामा विवादको दायरा साँघुरिने र विवाद घट्ने देखिन्छ । अन्यथा, लगानीकर्ताले नोक्सानीमा कर तिर्नुपरेको र सरकारले पाउनुपर्ने जति कर नपाएकोमा एकले अर्कोलाई शंकाको दृष्टिले हेर्ने र घोचपोच चलि नै रहनेछ ।

करमा दर्ता र प्यान विवाद

शेयरको लाभांस करमा सामान्य असहमतिका बावजुद खास विवाद नरहेको अवस्थामा स्थायी लेखा नम्वर अर्थात् करमा दर्ताको मुख्यविवाद र आशंका भनेकै पूँजीगत लाभकर गणना र कर निर्धारणमा रहँदै आएको छ । सरकारले कानुनतः पूँजीगत लाभलाई अन्तिम हो वा होइन भन्ने द्विविधा कायमै राख्दै कर छलि वा अपर्याप्त कर भुक्तानीको आशंकामा कर व्यवस्थापनको बहाना बनाउँदै लगानीकर्ताहरुलाई करमा दर्ता हुन अर्थात् प्यान लिन दवाव दिँदै आएको छ भने लगानीकर्ताहरु शेयरमा आवश्यकभन्दा बढी कर लगाइसकेको र आफूहरुले हक निसर्ग गरेकोमा पनि तोकिएको कर तिरिसकेको भन्दै अनावश्यक करको प्रकृयामा नजाने बताइरहेका छन् ।

सरकारले पनि किन प्यान चाहिएको ? र यथार्थ उद्देश्य र करको गणना कसरी हुने बताउन चाहँदैन भने लाभ करलाई आयकर प्रयोजनमा जोडेर थप करको निर्धारण गरिने आशंकमा लगानीकर्ताहरु प्यानलाई सरकारले थापेको करको धरापका रुपमा लिएका छन् । प्यानसम्बन्धी विवादहरु विभिन्न लेखमा पढ्न सकिन्छ ।

शेयर बिक्रीमा वास्तविक लाभ र गणनाको विवादसँगै जोडिएको प्यानको विवाद गत माघदेखि उग्ररुपमा अगाडि बढेको छ । नेपाल धितोपत्र बोर्डको निर्देशनको निर्देशनभन्दै नेप्सेबाट जारी भएका सूचनामात्र होइन, बोर्डले समेत कहिले खरिदमा मात्र प्यान त कहिले रु. ५ लाख माथिको कारोवारमा प्यान भन्ने निर्णयहरुमा निरन्तरको परिवर्तनले थप अन्यौलता र विवाद सिर्जना गर्ने निश्चित छ ।

समाधानको विकल्प

लाभकरसम्बन्धी बैज्ञानिक विधीको तर्जुमा गर्दै वास्तविक लागत र करलाई व्यवहारिक बनाउन सकेमा लगानीकर्ता र सरकारबीचको करको विवाद धेरै हदसम्म सहजै समाधान हुने आशा गर्न सकिन्छ । सरकारले शेयरबजारमा प्यान लगाउने र लाभकरको विवाद निरुपणका निम्ति तत्काल २०७६ बैशाख १ गतेदेखि रु. ५ लाखको कारोवारमा अनिवार्य भन्ने बोर्डको निर्देशन फिर्ता गर्दै, लाभकर गणना विधिको विकास पश्चात् आगामी आर्थिक वर्षको आर्थिक नीति तथा कार्यक्रममा अनुसार हुने र सो नीति तथा कार्यक्रममा निम्नअनुसार लाभकर र करको व्यवस्था गर्दै लगानीकर्ता र सरकारबीच सुमधुर सम्बन्ध र पूँजीबजारको सहकार्यलाई अगाडि बढाउन सकिन्छ ।

१. लाभकर गणनाकोसफ्टवेयर: लाभकर गणनाको मुख्य विवादको रुपमा रहँदै आएको लागत र लाभलाई सँधैको लागि निरुपण गर्न एउटै कम्पनीको अनेक लागत रहने वर्तमान प्रणालीमा सुधार गर्दै केवल औसत लागतका आधारमा लाभ र कर गणना गरिनुपर्छ । यसले आइपीओ, एफपिओ, बजारबाट, बोनस, हकप्रदको लागत कति र कहिले किनेको, कुन बेचेको भन्ने विवाद र द्विविधाबाट लगानीकर्ता र सरकारले मुक्ति पाउने छ ।

सरकारले शेयरबजारमा प्यान लगाउने र लाभकरको विवाद निरुपणका निम्ति तत्काल २०७६ बैशाख १ गतेदेखि रु. ५ लाखको कारोवारमा अनिवार्य भन्ने बोर्डको निर्देशन फिर्ता गर्दै, लाभकर गणना विधिको विकास पश्चात् आगामी आर्थिक वर्षको आर्थिक नीति तथा कार्यक्रममा अनुसार हुने र सो नीति तथा कार्यक्रममा निम्नअनुसार लाभकर र करको व्यवस्था गर्दै लगानीकर्ता र सरकारबीच सुमधुर सम्बन्ध र पूँजीबजारको सहकार्यलाई अगाडि बढाउन सकिन्छ

व्यक्तिगत तवरमा औसत लागत गणना र प्रमाणीकरण व्यवाहारिक नहुनसक्छ, त्यसैले कारोवार र शेयरसम्बन्धी पूर्ण विवरण हुने नेप्से वा सिडिएससीबाट संचालन हुने गरी एउटा प्रभावकारी सफ्टवेयर निर्माण गर्दै सो सफ्टवेयर मार्फत औसत लागत, खुद लाभ रकम र कर गणना एवम् प्रमाणीकरण गर्ने प्रणालीको विकास र कार्यान्वयन गरिनुपर्छ । यस्तो लाभकर लगानीकर्ताले शेयरधारण गरेको अवधिको आधारमा फरकफरक दरमा कर लगाइनु पर्छ ।

२. लाभकर अग्रिम नभई अन्तिम हुने: कट्टा गरिएको लाभकर नै अन्तिम हुने कानुनी सुनिश्चितता गरिनुपर्छ । यसो भएमा शेयर कारोवारमा कर निर्धारणयोग्य आय नहुने अवस्थामा प्यान आवश्यक नहुन सक्छ र प्यान नै लगाउँदा समेत थप करको धराप भन्ने लगानीकर्ताको मानसिकता परिवर्तन गर्न सघाउ पुग्ने र प्यान कार्यान्वयन सहज हुनेछ ।

३. शेयर सम्पत्ति र लगानी: सरकारले शेयर सम्पत्ति कि वस्तु भन्ने विद्यमान कानुनी अन्यौलताको अन्त गर्दै शेयरको बिक्री नभई हित निसर्गबाट पूँजीगत लाभ हुने र प्राकृतिक व्यक्तिको हकमा घरजग्गाको जस्तै अन्तिम कर हुने कानुनी व्यवस्था गर्नुपर्छ ।

प्रतिक्रिया