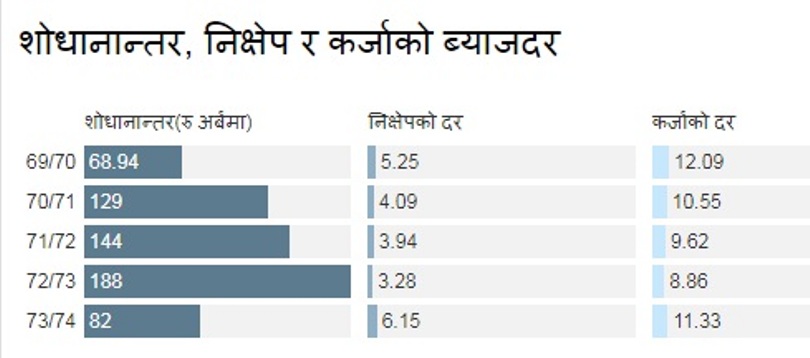

काठमाडौं । आर्थिक वर्ष २०६६/६७ मा देशको शोधनान्तर घाटामा गयो । आर्थिक वर्ष २०६६/६७ को अन्त्यमा शोधानान्तर २ अर्बले घाटामा थियो । सो अवधीमा शोधानान्तर १५ अर्ब रुपैयाँसम्मले घाटामा पुगेको थियो ।

देशम भित्रने र बाहिरिने रकमको अन्तरलाई शोधानान्तर भनेर बुझिन्छ । देशबाट बाहिरिने रकम बढी भएपछि त्यो बेला बैंकहरुमा अत्याधिक पैसाको संकट आउने गरेको तथ्यांकले देखाएका छन् ।

जस्तो कि २०६६/६७ मा शोधनान्तर घाटामा गएको बेला नेपाली बैंकहरुले मुद्दति निक्षेपमा १४ प्रतिशतसम्म ब्याजदर पुर्याएका थिए ।

विस्तारै अर्को वर्ष शोधानान्तर स्थितिमा सुधार आउदै गएपछि निक्षेपको ब्याजदर पनि ओरालो लाग्दै गयो । र, कर्जाको ब्याजदर पनि तल झर्यो ।

आर्थिक वर्ष २०७२/७३ मा १ खर्ब ८८ अर्ब रुपैयाँ शोधानान्तर बचतमा थियो । त्यो वर्ष औसतमा बैंकहरुले निक्षेपमा ३.२८ प्रतिशत ब्याजदर दिएका थिए । कर्जामा ८.८६ प्रतिशत ब्याजदर लिएका थिए ।

२०७२/७३ मा इतिहासकै अत्याधिक शोधानान्तर बचत भएपछि बैंकहरुले बोलाई बोलाई सस्तो ब्याजदरमा ऋण दिएका थिए । २०७२/७३ को वर्षभरी भएको शोधानान्तर बचतको असर २०७३ असोज मसान्तसम्म बैकिङ प्रणालीमा थियो ।

बैंकहरुले २०७३ असोज महिनामा भएको अटो मेलामा ७ प्रतिशतबाट तल झरेर गाडी किन्न ब्याजदरको अफर गरेका थिए ।

रेमिटेन्सको बृद्धिदरमा आएको कमी तथा अत्याधिक आयातले गतवर्ष शोधानान्तर स्थिति केही महिना घाटामा पनि गयो । अर्थिक वर्ष २०७३/७४ अन्त्यमा आइपुग्दा ८२ अर्ब रुपैयाँ शोधानान्तर बचत भयो ।

२०७२/७३ को तुलनामा गत आर्थिक वर्ष २०७३/७४ मा निक्षेपमा बैंकहरुले औसतमा ६.१५ प्रतिशत ब्याजदर दिए । कर्जामा ११.३३ प्रतिशत ब्याजदर लिए ।

एक वर्षको अवधीमा निक्षेपमा औसतमा २.८७ प्रतिशत तथा कर्जामा २.४७ प्रतिशत ब्याजदर बढेको राष्ट्र बैंकको तथ्यांकमा देखिन्छ ।

नेपाल राष्ट्र बैंकको अनुसन्धान विभागका प्रमुख नरबहादुर थापा देशबाट पैसा बाहिरिएपछि तरलतामा चाप स्वभाविक रुपले पर्ने बताउँछन् ।

‘आर्थिक विकासको लागि निर्माण लगायतका क्षेत्रमा आयात जरुरी पनि हुन्छ, आन्तरिक रुपमा उत्पादन गर्न सकिने वस्तुको आयात बढ्दा वित्तीय लगायत आर्थिक प्रणालीमा समस्या आएको हो,’ राष्ट्र बैंकका कार्यकारी निर्देशक रहेका थापाले क्लिकमाण्डूसँग भने ।

यो वर्षपनि शोधानान्तर बचतको स्थितिको राम्रो छैन । कात्तिक मसान्तसम्ममा २ अर्ब ४० करोड रुपैयाँले मात्र बचतमा रहेको छ । अघिल्लो वर्ष बचतमा भएको चालु खाता २५ अर्ब रुपैयाँले घाटामा गएको छ ।

दीर्घकालिन रुपमा निक्षेपको प्रमुख स्रोतको रुपमा रहेको शोधानान्तर बचतको दायारालाई फराकिलो पार्दै लैजानुपर्ने हुन्छ ।

देशको स्थिति २ अर्ब ४० करोड रुपैयाँले बचतमा रहेको अवस्थामा टेलिकम सेवा प्रदायक कम्पनी एनसेलले लाभांश वापत २० अर्बभन्दा बढी रकम विदेश लग्ने भएपछि बैंकहरुमा अझै ऋण लगानीको लागि चाहिने रकम अभाव हुने देखिन्छ । यसका संकेतहरु वित्तीय प्रणालीमा देखिइसकेका छन् ।

शोधानान्तरलाई बचतमा राख्न मद्दत गर्ने प्रमुख स्रोत रेमिटेन्स आय यो वर्ष घटेको छ । राष्ट्र बैंकका अनुसार कात्तिक महिनासम्ममा २ खर्ब २८ अर्ब रुपैयाँ रेमिटेन्स देशमा भित्रिएको छ । अघिल्लो वर्षको तुलनामा रेमिटेन्स आय १.४ प्रतिशतले घटेको छ ।

शोधानान्तर बचत घट्नु प्रमुख कारणमा बढ्दो आयात, निर्यात बढ्न नसक्नु र रेमिटेन्सको घट्दो बृद्धिदरलाई लिन सकिन्छ ।

नेपालको बैकिङ प्रणालीमा तरलता आउने स्रोत रेमिटेन्स र विकास खर्च हो । विकास खर्च बढ्दा आयात बढ्ने हुन्छ यसले देशको पैसा बाहिर जान्छ । तर, विकास खर्चले गर्ने भ्यालु एडले अर्थतन्त्रमा सकारात्मक प्रभाव पार्छ । रेमिटेन्सले भने देशमा पैसा भित्रने भएको हुँदा बैंकको निक्षेपको लागि प्रमुख स्रोत नै हो ।

अहिले केन्द्रीय बैंक, बैंकर तथा अर्थमन्त्रालयले ऋण दिनको लागि अभाव भएको रकम व्यवस्थापन गर्न अल्पकालिन उपाय अवलम्बन गरेका छन् । दीर्घकालिन रुपमा निक्षेपको प्रमुख स्रोतको रुपमा रहेको शोधानान्तर बचतको दायारालाई फराकिलो पार्दै लैजानुपर्ने हुन्छ ।

सानिमा बैंकका प्रमुख कार्यकारी अधिकृत भुवन दाहाल तरलता बढाउने पहिलो र प्रमुख स्रोतको रुपमा शोधाान्तर हुने बताउँछन् ।

‘तरलता बढाउन अर्को स्रोतमा सरकारले गर्ने विकास खर्च हो, अहिले शोधाान्तर पनि घट्यो, विकास खर्चपनि भएन,’ दाहालले क्लिकमाण्डूसँग भने । यस्ता कारणले गर्दा बैंकहरुमा लगानीयोग्य रकम (तरलता) को अभाब भएको दाहालको भनाइ छ ।

प्रतिक्रिया