काठमाडौं । जेनजी प्रदर्शनबाट क्षति भएको तीन महिना बित्दा पनि हिल्टन होटलको पुनर्बिमाको विषय अझै टुंगिएको छैन । ओरियण्टल इन्स्योरेन्स कम्पनीमा बिमा गरिएको हिल्टन होटलको पुनर्बिमा नेपाल पुनर्बिमा कम्पनी कि हिमालयन रि–इन्स्योरेन्सले बेहोर्ने भन्ने विषय अझैसम्म अन्यौलमै छ ।

बिमा क्षेत्रको नियामकको रुपमा रहेको स्वयं नेपाल बिमा प्राधिकरण पनि यो विषयले रनभुल्लमा परेको छ । बिमा कम्पनीहरुसँग विभिन्न कागजात, प्रमाण र जवाफ माग गर्दा पनि प्राधिकरण कुनै पनि निष्कर्षमा पुग्न सकेको छैन । बरु, यस विषयमा सरकारी निकायले थप अनुसन्धान गर्नुपर्ने देखिएको भन्दै प्राधिकरण त्यसबाट पन्छिएको छ ।

हिल्टन होटलको विषयमा प्रश्न उब्जिएपछि अख्तियार दुरुपयोग अनुसन्धान आयोगले अर्थमन्त्रालयलाई पत्र पठाउँदै त्यसको वास्ताविकता जानकारी माग गर्यो । त्यसपछि, अर्थले नियामक निकाय नेपाल बिमा प्राधिकरणलाई पत्र लेख्दै उक्त विषयका सम्पूर्ण गतिविधि र प्रक्रियागत कुराहरु उपलब्ध गराउन निर्देशन दियो ।

अर्थको यस्तो पत्र आएपछि प्राधिकरणले ओरियण्टल इन्स्योरेन्स, एलियण्ट इन्स्योरेन्स ब्रोकर्स प्रालि (पुनर्बिमा दलाल) लगायतसँग कागजात माग्ने, स्थलगत अनुगमन गर्ने र सत्यतथ्य पत्ता लगाउने प्रयत्न गर्यो । प्राधिकरणले नियामकको रुपमा यस विषयमा एक हदसम्मको अनुसन्धान पनि गर्यो।

तथापि, सो विषयमा हिल्टनको पुनर्बिमाको दायित्व कसले बेहोर्ने भन्ने अन्यौलतालाई प्राधिकरणले चिर्न सकेन । अनुसन्धानका क्रममा प्राधिकरणले एलियण्ट पुनर्बिमा ब्रोकर कम्पनीको भने गम्भीर लापरबाही रहेको निष्कर्ष निकाल्यो ।

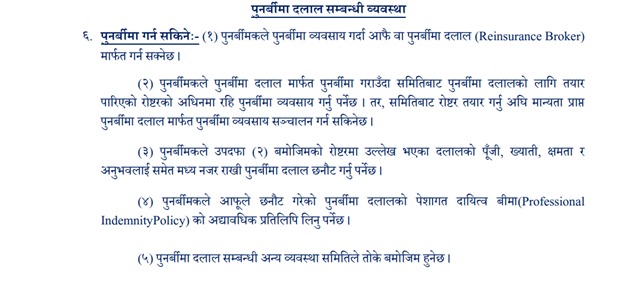

हिल्टन होटलले ओरियण्टलमा बिमा गरेपछि ओरियण्टलले आफूले बहन गर्न सक्ने बराबरको जोखिम राखेर बाँकी जोखिमको पुनर्बिमा गर्न एलियण्ट पुनर्बिमा ब्रोकरलाई जिम्मा दियो । प्राधिकरणको पुनर्बिमा दलाल सम्बन्धी व्यवस्थामा पुनर्बिमकले पुनर्बिमा व्यवसाय गर्दा आफैं वा पुनर्बिमा दलालमार्फत् गर्न सक्ने व्यवस्था छ ।

प्राधिकरणको यहि व्यवस्था बमोजिम एलियण्ट ब्रोकरले हिल्टनको पुनर्बिमा गराउने जिम्मा ओरियन्टल इन्स्योरेन्स कम्पनीबाट लिएको थियो । प्राधिकरणको अनुसन्धानका क्रममा ओरियन्टलबाट एलियण्ट ब्रोकरलाई सो बापतको रकम भुक्तानी भएको पनि फेला पर्यो ।

तर, हिल्टनको पुनर्बिमा गराउने जिम्मा लिएको एलियण्ट ब्रोकरले भने नेपाल पुनर्बिमा र हिमालय रि दुबैमा पुनर्बिमाको जोखिम प्लेसमेन्ट गरिएको फेला परेको छैन । अर्थात्, एलियण्टले नेपाल पुनर्बिमा वा हिमालयन रि कुनमा जोखिम प्लेसमेन्ट गरेको भन्ने विषय स्पष्ट नहुँदा हालसम्म पनि पुनर्बिमाको दायित्व कसले बेहोर्ने भन्ने अन्यौलता कायम छ ।

‘हिल्टन होटलले ओरियण्टलमा बिमा गरेपछि ओरियण्टलले आफूले बहन गर्न सक्ने बराबरको जोखिम राखेर बाँकी जोखिमको पुनर्बिमा गर्न एलियण्ट पुनर्बिमा ब्रोकरलाई जिम्मा दिएको देखिन्छ,’ प्राधिकरण उच्च स्रोतले क्लिकमान्डुसँग भन्यो, ‘तर, एलियण्ट ब्रोकरले जोखिम कुन पुनर्बिमा कम्पनीमा प्लेसमेन्ट गर्यो भन्ने विषय स्पष्ट छैन । स्वयं, एलियण्टले समेत यस विषयमा गैरजिम्मेवारपूर्ण जवाफ दिएको छ ।’

स्रोतका अनुसार एलियण्टले कुनै पनि पुनर्बिमा कम्पनीमा रिस्क प्लेसमेन्ट नगरेको हो कि भन्ने शंकास्पद स्थिति समेत देखिएको छ । प्राधिकरणले एलियण्टसँग जोखिम प्लेसमेन्टको तथ्यांक माग गर्दा जेनजी प्रदर्शनका क्रममा थापाथलीस्थित सेन्ट्रल बिजनेस पार्कमा भएको आगलागीमा आफ्ना सबै रेकर्ड, कम्प्युटर र पेनड्राइभसमेत नष्ट भएको जवाफ दिएको छ,’ स्रोतले भन्यो, ‘डाटा रिकभरसमेत हुन नसक्ने गरी सबै प्रमाण नष्ट भएको जवाफ उसको छ ।’

एलियण्टले यस घटनाबारे प्राधिकरणलाई ढिलो गरी मात्र जानकारी गराएको थियो र हाल भने आफ्नो कार्यालय पानीपोखरीमा सारेको जानकारी दिएको छ । यद्यपि, कुन पुनर्बिमा कम्पनीमा जोखिम प्लेसमेन्ट गरिएको थियो भन्ने कुराको तथ्यांक पनि आगलागीका कारण नष्ट भएको र त्यसको जानकारी नभएको विषय एलियण्टले बिमा प्राधिकरणसँग राखेको छ ।

एलियण्टको यस्तो जवाफपछि प्राधिकरणले खासगरी एलियण्टको भूमिका शंकास्पद देखिएको र अन्य ३ कम्पनी (ओरियण्टल, नेपाल पुनर्बिमा र हिमालयन रि) माथि पनि अनुसन्धान गर्नुपर्ने आवश्यत्ता रहेको औंल्याएको छ । अर्थमन्त्रालय हुँदै अख्तियारलाई पठाएको जवाफमा पनि प्राधिकरणले सो विषयमा थप अनुसन्धान आवश्यक भएको जनाएको छ ।

‘एलियण्ट ब्रोकरले रेकर्ड नभएको बताएकाले उसले नेपाल रि र हिमालय रिमा प्लेसमेन्ट गरे/नगरेको यकिन हुन सकेन । यो विषय शंकास्पद देखिएको छ,’ प्राधिकरणले अर्थमा पठाएको पत्रमा भनिएको छ ।’

प्राधिकरणले सोही कारण थप अनुसन्धानका लागि राज्यको आधिकारिक निकायलाई सिफारिससहितको प्रतिवेदन तयार पारेर अर्थमा पठाएको छ जुन जवाफ अर्थ हुँदै अख्तियार पठाइएको हो ।

हालसम्मको स्थिति हेर्दा हिल्टन होटलको पुनर्बिमा कसले बेहोर्ने भन्ने विषयको टुंगो लाग्न अझै बढी समय लाग्ने देखिन्छ । ओरियन्टलबाट हिल्टनको पुनर्बिमा गराउने जिम्मा लिएको एलियण्टले कुन पुनर्बिमामा जोखिम प्लेसमेन्ट गरायो भन्ने तथ्य फेला परेपछि मात्रै यो विषय टुंगोमा पुग्नेछ ।

नियामक बिमा प्राधिकरणले देखाएको लाचारीपन

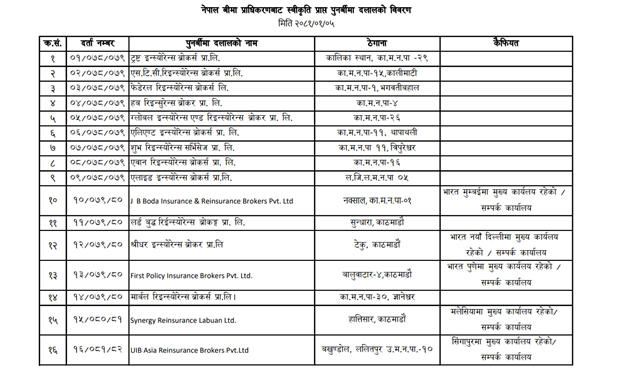

बिमा प्राधिकरणको पुनर्बिमा दलालसम्बन्धी व्यवस्थाअनुसार १६ कम्पनीले पुनर्बिमा दलालको स्वीकृति लिएर काम गरिरहेका छन् । सोही मध्येको एलियण्ट इन्स्योरेन्स ब्रोकर्स प्रालिले हिल्टनको होटलको पुनर्बिमा गराउने जिम्मा लिएको थियो ।

तर, जेनजी प्रदर्शनका क्रममा आगजनी हुँदा तथ्यांक नष्ट भएको एलियण्टको जवाफलाई नै प्राधिकरणले निष्कर्षमा नपुगी अर्थमा पठाएर आफ्नो नियामकीय कमजोरीलाई छरपष्ट पारेको छ ।

चार कम्पनी, उनीहरुबीच भएको चेक आदानप्रदान लगायतका कुरालाई मात्रै हेरेर हिल्टनको पुनर्बिमाको विषय टुंगोमा पुराउन सक्ने प्राधिकरणले आफ्नो अक्षमता देखाउँदै पन्छिएको छ ।

‘ब्रोकरले तथ्यांक नष्ट भयो भनेपनि कुनमा जोखिम प्लेसमेन्ट गरेको थियो भन्ने विषय त उसको दिमाग र जानकारीमा नै हुन्छ, किनभने हाम्रो बजार र व्यापार जानकारीमा नै नरहने किसिमको त्यति ठूलो छैन,’ एक बिमा कम्पनीका प्रमुख कार्यकारी अधिकृत (सीईओ)ले भने, ‘चार कम्पनीलाई सोधपुछ गरी चेकको आदानप्रदान हेरेमा मात्रै पनि नियामकलाई यो विषय सहजै थाहा हुन्छ ।’

उनले, ब्रोकरको कागजपत्र नष्ट भएको भए पनि अन्य कम्पनीमा त्यसको जानकारी हुने भन्दै प्राधिकरण नै पन्छिने किसिमको विषय नभएको बताए । जोखिम प्लेसमेन्ट पनि बिमा कम्पनी, पुनर्बिमा कम्पनी र ब्रोकरबीच समन्वय भई सिस्टमेटिक ढंगमा हुने भएकाले हिल्टन होटलको पुनर्बिमाको विषय पत्ता लगाउन त्यति जटिल नहुने उल्लेख गरे ।

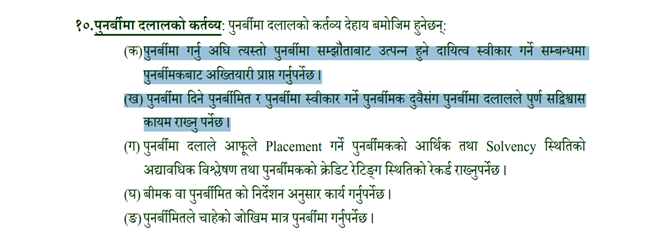

बिमा प्राधिकणले उल्लेख गरेको पुनर्बिमा दलालको कर्तव्य सम्बन्धी व्यवस्थामा पनि पुनर्बिमा दलालले पुनर्बिमा गर्नु अघि त्यस्तो पुनर्बिमा सम्झौताबाट उत्पन्न हुने दायित्व स्वीकार गर्ने सम्बन्धमा पुनर्बिमकबाट अख्तियारी प्राप्त गर्नुपर्ने उल्लेख छ । साथै, पुनर्बिमा दिने पुनर्बिमित र पुनर्बिमा स्वीकार गर्ने पुनर्बिमक दुवैसँग पुनर्बिमा दलालले पुर्ण सद्विश्वास कायम राख्नु पर्ने पनि उल्लेख छ ।

यद्यपि, हिल्टन होटलको पुनर्बिमाको विषयमा भने एलियण्ट ब्रोकरले पुनर्बिमाको जिम्मा लिएर जोखिम प्लेसमेन्ट नगरेकै अवस्थामा क्षति भई दाबीभुक्तानी पर्दा समस्या देखिएको आशंका पनि भइरहेका छ । अर्थात्, एलियण्ट ब्रोकरले नेपाल पुनर्बिमा र हिमालयन पुनर्बिमा दुबैमा रिस्क प्लेसमेन्ट नगरेको हुनसक्ने पनि तर्कहरु आइरहेका छन् ।

पुनर्बिमा दलाल (ब्रोकर)सम्बन्धी व्यवस्थामा पुनर्बिमा ब्रोकरले पुनर्बिमकको तर्फबाट काम गर्दा आफूले बुझेको रकम अनधिकृत किसिमले आफ्नो खातामा राख्न नहुने, अनधिकृत किसिमकले कुनै पनि खर्च विप्रेषण गराउन नहुने र सम्पत्ति शुद्धिकरण निवारण ऐन विपरीत कार्य गर्न नहुने उल्लेख छ ।

‘प्रक्रियागत रुपमा हेर्दा बिमा कम्पनीबाट पुनर्बिमामा जोखिम प्लेसमेन्टको जिम्मा लिएपछि हुनुपर्ने हो । तर, कसैले बदमासी गर्न चाहेमा केही समय होल्ड गराउन वा अन्य केही गर्नसक्छ,’ ती सीईओले भने, ‘अन्यथा यो निकै सिस्टमेटिक प्रक्रिया हो । ब्रोकरले जिम्मा लिएर रिस्क प्लेसमेन्ट कहाँ गर्यो भन्ने जानकारी नै नहुने भन्ने अवस्था हुँदैन ।’

हुलदंगा तथा आतंकवादको पुनर्बिमा सम्बन्धी व्यवस्था र हिल्टनमा सिर्जित विवाद

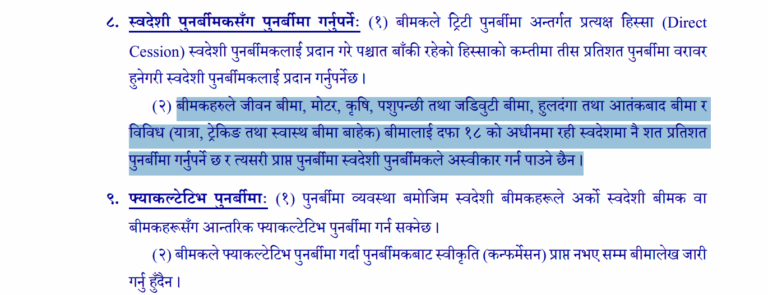

खासगरी, माओवादी द्धन्दकालको अवस्थामा विदेशी पुनर्बिमा कम्पनीले हुलदंगा तथा आतंकवाद (आरएसटीएमडी) जन्य क्षतिको पुनर्बिमा गर्न मानेनन् । यसपछि, २०६१ सालमा आकस्मिक बिमा कोषको स्थापना गरेर यसबाट भएको क्षतिलाई बिमा सुरक्षा प्रदान गर्ने पर्यत्न गरियो ।

पछि, यहि कोषलाई नेपाल पुनर्बिमा कम्पनी बनाइयो । हुलदंगा तथा आतंकवाद बिमालाई लक्षित गरेर ०६०÷६१ मा स्थापना गरिएको आकस्मिक बिमा कोषलाई नै कात्तिक ०७१ मा पुनर्बिमा कम्पनीको रूपमा स्थापना गरिएको थियो ।

सन् २००१ मा पेन्टागनको ट्विन टावरमा हवाई आक्रमण भएको थियो भने सोही समयमा विभिन्न देशमा युद्धहरु चलिरहेका थिए । सोही समयमा नेपालमा पनि जनयुद्धलगायतका युद्धहरु भइरहेका थिए ।

त्यसपछि विदेशी पुनर्बिमा कम्पनीले नेपालमा हुलदंगा तथा आतंकवादको पुनर्बिमा नगर्ने बताएपछि सरकारले पाँच करोड र बिमा कम्पनीहरूले पाँच करोड गरेर कुल १० करोड रुपैयाँको पुँजीमा उक्त कोष खडा गरियो र बिमाको पुनर्बिमा हुने अवस्था बनाइयो ।

माओवादी द्धन्द शान्त हुँदै गएपछि कोष नाफामा पनि जान थाल्यो र सरकारकै नीतिअनुसार २०७१ मा कोषलाई पुनर्बिमा कम्पनीमा रूपान्तरण गरियो । सो समयदेखि नै हुलदंगा तथा आतंकवादको बिमा नेपाल पुनर्बिमा कम्पनीमा नै गर्ने काम हुँदै आएको छ ।

मुलुकमा शान्ति छाएपछि विदेशी पुनर्बिमा कम्पनीले पनि हुलदंगाको पुनर्बिमा गर्ने इच्छा देखाए । यद्यपि, सरकारले त्यसमा सहमति दिएन र नेपाल पुनर्बिमा नै गनुपर्ने नीति कायम राख्यो ।

नेपालमा दोस्रो पुनर्बिमा कम्पनीको रुपमा २०७८ असारमा निजी क्षेत्रबाट हिमालयन रि–इन्स्योरेन्सको स्थापना भयो । अन्य जोखिम दुबै पुनर्बिमा कम्पनी र विदेशी कम्पनीलाई समेत हस्तान्तरण हुने व्यवस्था बनाइएपनि हुलदंगा तथा आतंकवादको जोखिम भने नीतिगत रूपमै नेपाल पुनर्बिमा नै हुनुपर्ने विषय राखियो ।

तर, हिल्टन होटलको पुनर्बिमाको पृष्ठभूमि भने गत वर्षबाट नै विवादित देखिन्छ । गत आर्थिक वर्ष २०८१/८२ मा ओरिएण्टल इनीयोरेनसले हिल्टन होटलको पुनर्बिमा हिमालयन रि इन्स्योरेनसमा गर्न दिनको लागि अनुमति मागेको र नेपाल रि इन्स्योरेन्सले पनि त्यसमा स्वीकृति दिएको पाइएको नेपाल बिमा प्राधिकरण स्रोतले जनाएको छ ।

यसपछि, हिल्टन होटलको पुनर्बिमा हिमालयन रिमा भयो जुन, विगतका अभ्यासअनुसार गर्न नमिल्ने बिमा कम्पनीका सीईओहरु नै बताउँछन्।

हिल्टनको हुलदंगा तथा आतंकवादको पुनर्बिमा गर्न नेपाल पुनर्बिमाले स्वीकृति दिन नमिल्ने र हिमालयन रिले त्यसको पुनर्बिमा गर्न पनि नहुने तर्क सीईओहरुको छ । यद्यपि, गत वर्ष भने हिमालयन रिमा यो ढंगमा हिल्टनको पुनर्बिमा हिमालयन रिले गरेको भएपनि यस वर्ष भने कुनमा गरिएको छ भन्ने अन्यौलता कायम नै छ ।

नेपाल बिमा प्राधिकरणका उच्च अधिकारीहरु पनि हिल्टनको पुनर्बिमा हिमालयन रिमा गर्न नेपाल रिले स्वीकृति दिने मिल्ने किन नमिल्ने भन्ने विषयमा समेत कुनै निष्कृर्षमा पुगेको देखिँदैन । यतिमात्रै नभएर हिलटको पुनर्बिमा दायित्व हिमालयन रिको हो कि नेपाल रि को हो भन्ने अनुगमन र अध्ययन गर्दा पनि कुनै निष्कर्षमा पुग्न सकेको देखिँदैन ।

नेपाल पुनर्बिमा कम्पनीका अधिकारीहरु भने ओरिएण्टलले हिल्टनको पुनर्बिमा दाबी नेपाल रि मा गर्दै प्रारम्भिक छलफल गरेपनि नेपाल रिले दायित्व बहन गर्नुपर्ने प्रमाण भने पेश गर्न नसकेको बताउँछन् । बिमा प्राधिकरणल ओरीएण्टल इन्स्योरेन्सबाट पनि हिल्टनको पुनर्बिमा प्लेसमेन्टको प्रमाण गरेको थियो । ओरिएण्टलबाट उपलब्ध गराएको विवरणमा पुनर्बिमाको प्रिमियम एलियन्ट ब्रोकरललाई भुक्तानी गरेको रसिद भए पनि एलियन्टले कुन पुनर्बिमामा प्लेसमेन्ट गर्यो भन्ने प्रमाण खुल्ने कुनै विवरण प्राप्त हुन नसकेको बिमा प्राधिकरण स्रोतको दाबी छ ।

प्राधिकरणले प्रारम्भिक निरीक्षणका क्रममा हिमालयन रिले हिल्टनको पुनर्बिमा गर्न अस्वीकार गरिएको हो कि भन्ने किसिको शंका गर्ने ठाउँ भने भेटेको छ । तथापि, त्यसको सत्यता के हो भन्ने निष्कर्षमा पुग्न सकेको छैन ।

‘पहिलादेखि नै हुलदंगा तथा आतंकवादको पुनर्बिमा हामीले नेपाल पुनर्बिमामा गराउँदै आएका छौं । हिल्टनको हकमा पनि हुनुपर्ने त्यहि नै हो,’ एक निर्जीवन बिमा कम्पनीका सीईओले भने, ‘तर, हिल्टनको हकमा भने हिमालयन रिमा छ भने त्यो गलत छ ।’

उनले, विगतदेखिकै अभ्यासअनुसार हिमालयन रिमा गर्न नमिल्ने भए पनि कसरी त्यो स्थिति बनाइयो भन्ने कुरालाई नियाल्नु पर्ने बताए । नेपालमा पुनर्बिमामा हुँदै आएको हुलदंगा तथा आतंकवादको पुनर्बिमा हिमालय रिमा गर्न मिल्ने नीतिगत व्यवस्था पनि यो बीचमा कहिले नबनाइएको उनले स्पष्ट पारे ।

हिल्टन होटलको पुनर्बिमा गत वर्ष हिमालयन रिमा गरिएको भए पनि यसवर्ष भने एलियण्ट ब्रोकरले कहाँ गरायो भन्ने मुख्य अन्यौलतामा प्राधिकरण छ । यहि कारण जेनजी प्रदर्शनबाट क्षति पुगेको ३ महिना बित्दा पनि हिल्टन होटलको पुनर्बिमाको विषय अझै टुंगोमा पुग्न सकेको छैन ।

झन्डै ८ अर्ब रुपैयाँ लागतमा बनेको हिल्टनको साढे ४ अर्ब रुपैयाँ बैंकहरुको ऋण छ ।

प्रतिक्रिया