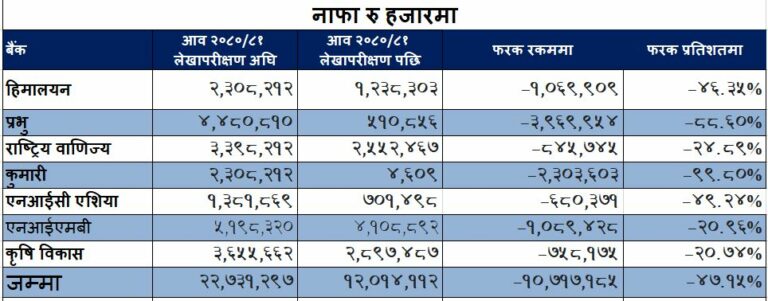

काठमाडौं । आधादर्जन बढी वाणिज्य बैंकको लेखापरीक्षणअघि र पछिको नाफामा निकै ठूलो अन्तर देखिएको छ । दुई सरकारी बैंक र ५ निजी क्षेत्रले सञ्चालन गरेका ७ बैंकको लेखापरीक्षणअघिको भन्दा लेखापरीक्षणपछिको नाफा झन्डै ११ अर्ब रुपैयाँले अर्थात् ४७.१५ प्रतिशतले घटेको हो ।

यसले बैंकहरुले असार मसान्तमा कर्जा नोक्सानीका लागि छुट्याउनु पर्ने रकम कम देखाएको र नाफा बढी देखाउने प्रयास गरेको सहजै अनुमान गर्न सकिन्छ ।

बैंकहरुले आन्तरिकरुपमा तयार गरेको तथ्यांकका आधारमा पत्रिकामा वित्तीय अवस्थाको जानकारी प्रकाशित गर्ने गर्छन् । र, उक्त विवरण आफ्नो वेबसाइटमा राख्ने गर्छन् । तर, लेखापरीक्षण प्रतिवेदनमा वित्तीय विवरण प्रकाशित गर्न केन्द्रीय बैंकको स्वीकृति आवश्यक हुन्छ । तसर्थ नाफा र प्रोभिजनमा फरक पर्ने गर्छ ।

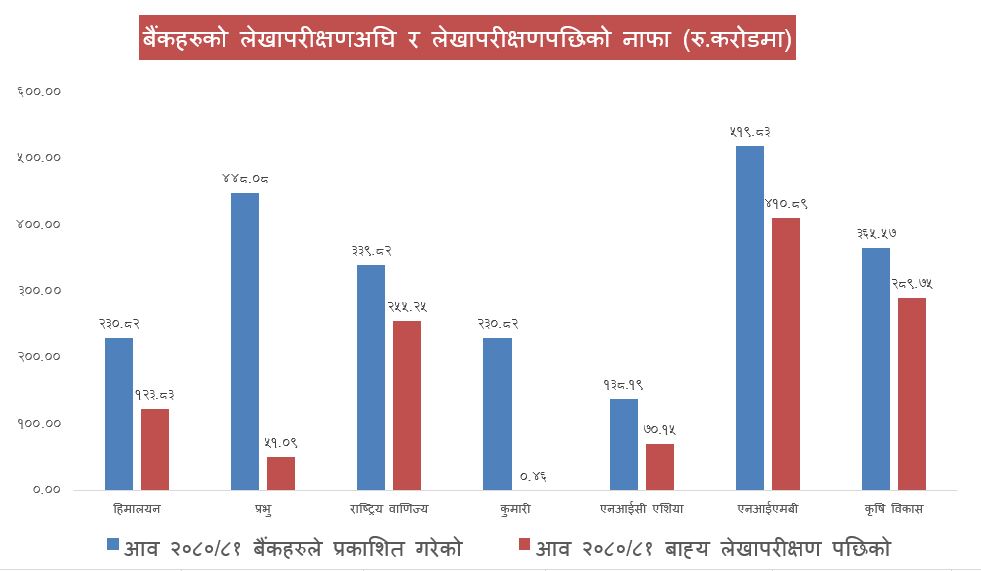

लेखापरीक्षणअघि र लेखापरीक्षणपछिको वार्षिक वित्तीय प्रतिवेदन विश्लेषण गर्दा भारी मात्रामा नाफा घट्ने बैंकहरुको सूचीमा पहिलो नम्बरमा छ कुमारी बैंक ।

कुमारीले लेखापरीक्षणअघि २ अर्ब ३० करोड ८२ लाख १२ हजार रुपैयाँ नाफ देखाउँदै पत्रिकामा वार्षिक वित्तीय प्रतिवेदन प्रकाशन गरेको थियो । तर वाह्य लेखापरीक्षण गर्दा बैंकको जम्मा ४६ लाख ९ हजार रुपैयाँमात्रै नाफा भएको प्रतिवेदन हालैमात्र सार्वजनिक गरेको छ । यसरी हेर्दा लेखापरीक्षणअघि र पछिको नाफाको अन्तर ९९.८० अर्थात् २ अर्ब ३० करोड ३६ लाख ३ हजार रुपैयाँले घटेको छ ।

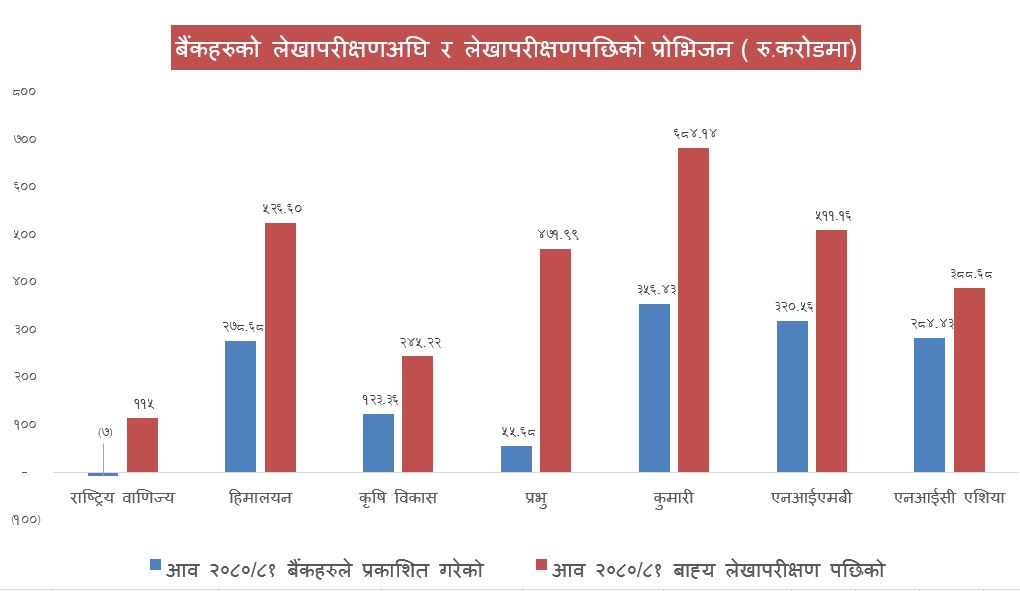

लेखापरीक्षणका क्रममा बैंकले संभावित कर्जा नोक्सानी व्यवस्थाका लागि छुट्याउनुपर्ने रकम (प्रोभिजन) ९१.९४ प्रतिशत अर्थात् ३ अर्ब २७ करोड ७१ लाख ३३ हजार रुपैयाँले बढ्दा बैंकको नाफा नराम्रोसँग प्रभावित मात्रै भएन पुँजीकोषमा पनि गम्भीर दबाब परेको छ । आन्तरीक लेखापरीक्षणपछि बैंकले सार्वजनिक गरेको वित्तीय विवरणमा ३ अर्ब ५६ करोड ४२ लाख ७८ हजार रुपैयाँ प्रोभिजन गरेकोमा वाह्य लेखापरीक्षणपछि ६ अर्ब ८४ करोड १४ लाख ११ हजार रुपैयाँ प्रोभिजन गर्नु परेको छ ।

त्यसैगरी, लेखापरीक्षणअघि र लेखापरीक्षणपछिको वार्षिक वित्तीय प्रतिवेदन विश्लेषण गर्दा भारी मात्रामा नाफा घट्ने बैंकहरुको सूचीमा दोस्रोमा प्रभु, तेस्रोमा एनआइसी एशिया, चौथोमा हिमालयन, पाँचौमा राष्ट्रिय वाणिज्य, छैठौंमा नेपाल इन्भेष्टमेन्ट मेगा र सातौं नम्बरमा कृषि विकास बैंक रहेको छ ।

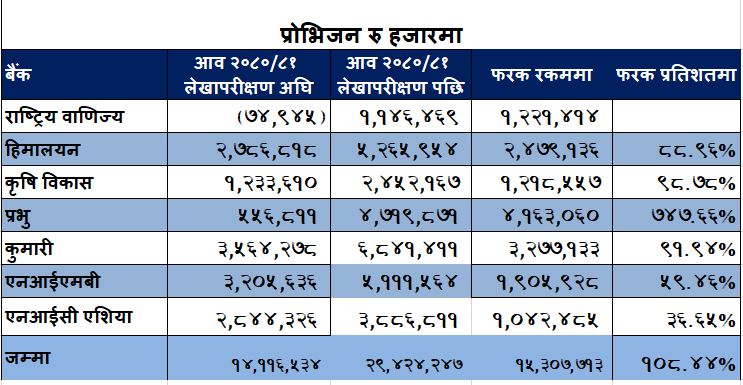

यी ७ बैंकले २२ अर्ब ७३ करोड १२ लाख ९७ हजार रुपैयाँ नाफा कमाएको प्रतिवेदन सार्वजनिक गरेका थिए । तर वाह्य लेखापरीक्षण गर्दा ४७.१५ प्रतिशत अर्थात् १० अर्ब ७१ करोड ७१ लाख ८५ हजार रुपैयाँले घटेर १२ अर्ब १ करोड ४१ लाख १२ हजार रुपैयाँमा सीमित भएको छ । यी बैंकले प्रोभिजनका लागि छुट्याइएको रकम १०८.४४ प्रतिशत अर्थात् १५ अर्ब ३० करोड ७७ लाख १३ हजार रुपैयाँले बढेको छ । यी बैंकले १४ अर्ब ११ करोड ६५ लाख ३४ हजार रुपैयाँमात्रै प्रोभिजन गरेकोमा लेखापरीक्षणपछि २९ अर्ब ४२ करोड ४२ लाख ४७ हजार रुपैयाँ सम्भावित जोखिम व्यवस्थाका लागि छुट्याउनु परेको छ ।

लेखापरीक्षणअघि र लेखापरीक्षणपछिको नाफामा भारी अन्तर हुनुले बैंकहरु कतिको प्रुडेन्ड रुपमा चलेका छन् भन्ने देखाउँछ।

प्रुडेन्टरुपमा चलेका स्ट्यान्डर्ड चार्टर्ड, एभरेष्ट र नेपाल एसबिआई लगायतका बैंकको लेखापरीक्षणअघि र पछिको नाफा र प्रोभिजनमा नगन्य मात्रामा मात्रै फरक परेको तथ्यांकले देखाउँछ । विगतमा अन्धाधुन्ध कर्जा विस्तार गरेका बैंकहरुलाई अर्थतन्त्रमा शिथिलता आउँदा ठूलो असर परेको हो ।

‘कतिपय अवस्थामा सम्बन्धित बैंक र राष्ट्र बैंकको व्याख्या फरक पर्दा राष्ट्र बैंकको व्याख्याअनुसार गर्नुपर्ने हुनाले अन्तिम नोक्सानी व्यवस्था र वाह्य लेखा परीक्षणअघिको नोक्सानी व्यवस्थामा कर्जाको परिणामअनुसार केही करोड रुपैयाँ फरक पर्यो भने त्यसलाई अन्यथा लिइँदैन,’ पूर्वबैंकर भुवन दहाल भन्छन्, ‘तर धेरै रकमको फरक पर्यो भने त्यो बैंकले कर्जाको वास्तविक अवस्था लुकाएर खुद नाफा बढाउन खोजेको आरोप झेल्नुपर्छ ।’

बैंकहरुले वास्तविक वित्तीय विवरण तयार गरेका छन् भने लेखापरीक्षण गर्दा खासै फरक नपर्ने राष्ट्र बैंकका अधिकारीहरु बताउँछन् ।

‘स्थलगत अनुगमनमा भएका व्यक्तिसँग समेत सल्लाह गरेर बैंकहरुको वित्तीय विवरण स्विकृत गर्ने गरिन्छ,’ राष्ट्र बैंकका एक कार्यकारी निर्देशक भन्छन्, ‘सुरुमै स्थलगत प्रतिवदेन पाएका संस्थाले सोही अनुसार वित्तीय विवरण मिलाउन पाउँछन् । तर, स्थलगत प्रतिवेदन नपाएका संस्थाको हकमा केन्द्रीय बैंकले स्थलगत प्रतिवेदन हेरर प्रोभिजन एकिन गर्ने हुँदा नाफामा केही फरक हुन्छ ।’

पछिल्लो समय बैंकरहरुले तथ्यांक तोडमोड गरेर बढी नाफा देखाउने प्रवृत्ति मौलाउँदा लेखापरीक्षणअघि देखाइएको नाफा र लेखापरीक्षण प्रतिवेदनको नाफा फरक हुने गरेको ती कार्यकारी निर्देशकले बताए ।

‘गतवर्ष र यसवर्ष राष्ट्र बैंकले अघिल्ला वर्षहरुभन्दा कडाइ गर्यो, जसकारण प्रुडेन्ड प्राक्टिसमा नरहेका बैंकहरुको लेखापरीक्षणअघि देखाइएको नाफा र लेखापरीक्षण प्रतिवेदनको नाफामा धेरै ठूलो अन्तर देखिएको छ,’ ती अधिकारीले भने ‘यस्ता बैंकलाई हामीले विशेष निगरानीमा राखेका छौं ।’

प्रभु बैंकको आर्थिक वर्ष २०८०/८१ मा लेखापरीक्षणअघि देखाएको भन्दा लेखापरीक्षणपछिको नाफा ८८.६० प्रतिशत अर्थात् ३ अर्ब ९६ करोड ९९ लाख ५४ हजार रुपैयाँले घटेको छ । बैंकले ४ अर्ब ४८ करोड ८ लाख १० हजार रुपैयाँ नाफा देखाएकोमा लेखापरीक्षणपछि घटेर ५१ करोड ८ लाख ५६ हजार रुपैयाँमा सीमित भएको छ ।

त्यस्तै, प्रभुले प्रोभिजनका लागि छुट्याएको रकम ७४७.६६ प्रतिशतले बढेर ४ अर्ब ७१ करोड ९८ लाख ७१ हजार पुगेको छ । बैंकले प्रकाशन गरेको लेखापरीक्षणअघिको प्रतिवेदनमा जम्मा ५५ करोड ६८ लाख ११ हजार रुपैयाँ मात्रै प्रोभिजनका लागि छुट्याएको थियो ।

आर्थिक वर्ष २०८१/८१ मा एनआइसी एशिया बैंकको लेखापरीक्षणअघिको भन्दा लेखापरीक्षणपछिको नाफा ४९.२४ प्रतिशत अर्थात् ६८ करोड ३ लाख ७१ हजार रुपैयाँले घटेको छ । बैंकले १ अर्ब ३८ करोड १८ लाख ६९ हजार रूपैयाँ नाफा देखाएर वित्तीय विवरण सार्वजनिक गरेको थियो । बाह्य लेखापरीक्षण गर्दा बैंकको नाफा जम्मा ७० करोड १४ लाख ९८ हजार रुपैयाँमा झरेको छ ।

लेखापरीक्षणअघिको भन्दा लेखापरीक्षणपछिको प्रोभिजन १ अर्ब ४ करोड २४ लाख ८५ हजार रुपैयाँ अर्थात् ३६.६५ प्रतिशतले बढेपछि बैंकको नाफा प्रभावित भएको हो । बैंकले सार्वजनिक गरेको वित्तीय विवरणमा २ अर्ब ८४ करोड ४३ लाख २६ हजार रुपैयाँ प्रोभिजन गरेकोमा बाह्य लेखापरीक्षण गर्दा यस्तो रकम ३६.६५ प्रतिशतले बढेर ३ अर्ब ८८ करोड ८६ लाख ११ हजार रुपैयाँ पुगेको छ ।

त्यस्तै, हिमालयन बैंकको लेखापरिक्षणअघि र लेखापरीक्षणपछिको नाफा ४६.३५ प्रतिशतले घटेर १ अर्ब २३ करोड ८३ लाख ३ हजार रुपैयाँमा खुम्चिएको छ । लेखापरीक्षणअघिको तुलनामा लेखापरीक्षणपछि बैंकले प्रोभिजनका लागि छुट्याएको रकम ८८.९६ प्रतिशतले बढेर ५ अर्ब २५ करोड ५९ लाख ५४ हजार पुगेको छ । वाह्य लेखापरीक्षण गर्दा बैंकले प्रोभिजनका लागि छुट्याउनु पर्ने रकम २ अर्ब ४७ करोड ९१ लाख ३६ हजार रुपैयाँले बढेको हो ।

यस्तै राष्ट्रिय वाणिज्यको नाफा २४.८९ प्रतिशतले घटेको छ । बैंकले ३ अर्ब ३९ करोड ८२ लाख १२ हजार रूपैयाँ नाफा देखाएर वित्तीय विवरण प्रकाशित गरेकोमा वाह्य लेखापरीक्षण गर्दा ८४ करोड ५७ लाख ४५ हजार रुपैयाँले घटेर २ अर्ब ५५ करोड २४ लाख ६७ हजार रुपैयाँमा खुम्चिएको छ ।

बैंकको नाफा घट्नुको कारण १ अर्ब २२ करोड १४ लाख १४ हजार रुपैयाँ प्रोभिजन थपिनु हो । लेखापरीक्षणअघि बैंकले ७ करोड ४९ लाख ४५ हजार रुपैयाँ प्रोभिजन फिर्ता लिएको देखाएको थियो । तर वाह्य लेखापरीक्षण गर्दा १ अर्ब १४ करोड ६४ लाख ६९ हजार रुपैयाँ प्रोभिजन थपिएर कुल १ अर्ब २२ करोड १४ लाख १४ हजार रुपैयाँ पुगेको छ ।

यस्तै नेपाल इन्भेष्टमेन्ट मेगा बैंकको नाफा २०.९६ प्रतिशतले घटेको छ । लेखापरीक्षणअघि ५ अर्ब १९ करोड ८३ लाख २० हजार रूपैयाँ नाफा देखाएको भए पनि वाह्य लेखापरीक्षण गर्दा ४ अर्ब १० करोड ८८ लाख ९२ हजार रुपैयाँमा खुम्चिएको छ।

बैंकको नाफा १ अर्ब ८ करोड ९४ लाख २८ हजार रुपैयाँ घट्नुको कारण १ अर्ब ९० करोड ५९ लाख २८ हजार रुपैयाँ प्रोभिजन थपिनु हो । बैंकले ३ अर्ब २० करोड ५६ लाख ३६ हजार रुपैयाँ मात्रै प्रोभिजन गरेकोमा वाह्य लेखापरीक्षणपछि ५९.४६ प्रतिशतले बढेर ५ अर्ब ११ करोड १५ लाख ६४ हजार रुपैयाँ प्रोभिजन गर्नु परेको छ।

कृषि विकास बैंकको नाफा २०.७४ प्रतिशतले घटेको छ । बैंकले ३ अर्ब ६५ करोड ५६ लाख ६२ हजार रूपैयाँ नाफा देखाएको भए पनि वाह्य लेखापरीक्षण गर्दा २ अर्ब ८९ करोड ७४ लाख ८७ हजार रुपैयाँ मात्रै नाफा देखिएको छ ।

लेखापरीक्षणपछि बैंकको नाफा ७५ करोड ८१ लाख ७५ हजार रुपैयाँ घट्नुको कारण १ अर्ब २१ करोड ८५ लाख ५७ हजार रुपैयाँ प्रोभिजन थपिनु हो । बैंकले प्रोभिजनका लागि १ अर्ब २३ करोड ३६ लाख १० हजार रुपैयाँ छुट्याएकोमा वाह्य लेखापरीक्षण गर्दा यो रकम ९८.७८ प्रतिशतले बढेर २ अर्ब ४५ करोड २१ लाख ६७ हजार रुपैयाँ पुगेको छ ।

वाह्य लेखापरीक्षणपछि बैंकहरुको प्रोभिजन अस्वाभाविकरुपमा थपिएपछि बैंकहरु सञ्चित नोक्सानीमा गएका छन् । यो भनेको बैंकहरु वास्तविकरुपमा घाटामा गएका हुन् । सञ्चित नोक्सानी सकारात्मक नभएसम्म सेयरधनीले लाभांश पाउने छैनन् ।

खुद नाफामा १५/२० प्रतिशतभन्दा बढी फरक परेका बैंकहरुले गम्भीर समीक्षा गरी आगामी वर्षहरुमा यो अन्तरलाई न्यून तहमा झार्न जरुरी रहेको विज्ञहरु बताउँछन् । वाह्य लेखा परीक्षणअघि प्रकाशित गरेको खुद नाफा पनि ‘तथ्यांक’ हो, ‘मिथ्यांक’ होइन भनेर सबैले प्रशंसा गर्ने अवस्था सिर्जना नगरेसम्म बैंकिङ क्षेत्रलाई सरोकारवालाहरुले नजिकबाट नियालिरहनु पर्ने देखिन्छ ।

प्रतिक्रिया