काठमाडौं । दक्षिण एसियामा इन्टरनेटसहितको मोबाइल फोन प्रयोग बढेपनि यसले वित्तीय पहुँच वृद्धिमा योगदान गर्न नसकेको पाइएको छ । नेपालमा ७३ प्रतिशत घरधुरीमा स्मार्टफोन भएको तथ्यांकले देखाएपनि मात्र ३८ प्रतिशतमा इन्टरनेट सुविधा रहेको पाइको छ । दक्षिण एसियामा यस्तै प्रवृत्तिले जरा गाढ्दा वित्तीय समावेशीता हासिल गर्न मुस्किल भएको हो ।

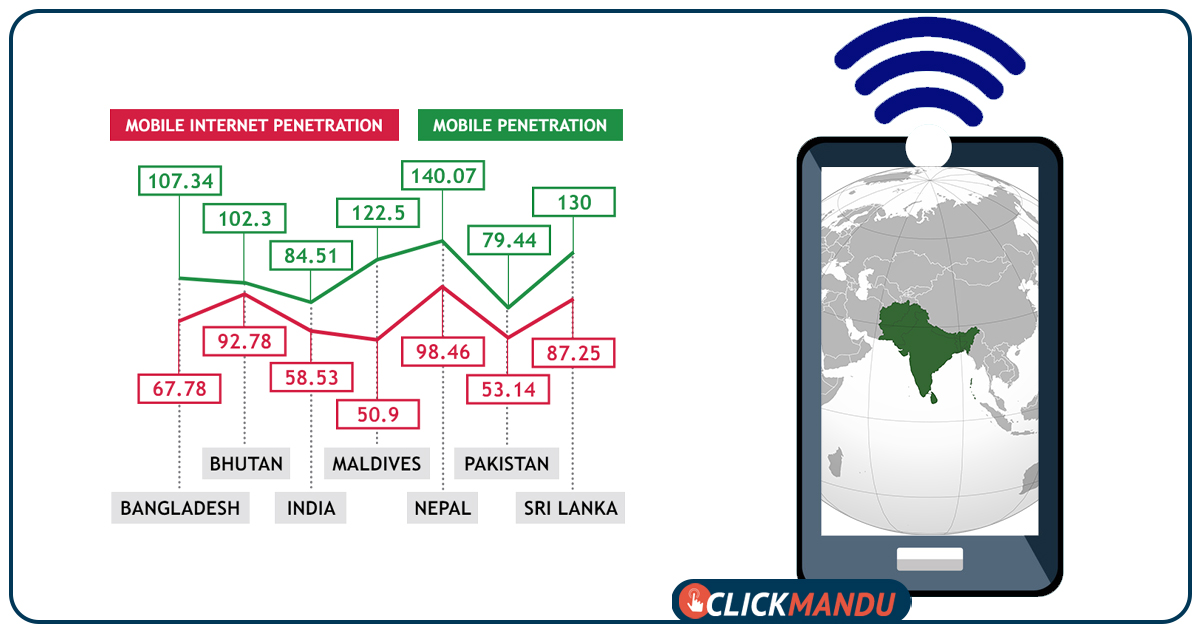

दक्षिण एसियामा मोबाइल फोनको संख्या र इन्टरनेट सब्सक्रिप्सनको संख्या कुल जनसंख्या भन्दा बढी छ । यस क्षेत्रको ८ देशमध्ये भारत र पाकिस्तानमा बाहेक सबै देशमा मोबाइल फोन प्रयोगकर्ताको संख्या जनसंख्याभन्दा बढी छ । सबैभन्दा बढी मोबाइल प्रयोगकर्ता (बिक्री भएको सिमको संख्या) कुल जनसंख्याभन्दा ४० प्रतिशत बढी अर्थात् १४० प्रतिशत रहेको छ । श्रीलंकाको यस्तो अनुपात १३० प्रतिशत तथा माल्दिभ्सको १२२ प्रतिशत छ ।

यी ७ देशमध्ये नेपाल, भुटान र श्रीलंकाका ८० प्रतिशत बढी नागरिकमा मोबाइल इन्टरनेटको सुविधा (इन्टरनेट सब्सक्रिप्नको आधारमा) रहेको पाइएको छ ।

यद्यपि यो तथ्यले यति धेरै जनसंख्यामा मोबाइल इन्टरनेट पहुँच पुगेको पुष्टि गर्दैन । एकैजना व्यक्तिसँग एकभन्दा बढी मोबाइल हुनु र एउटा भन्दा बढी सब्सक्रिप्सन लिनु अर्थात् एकैजनाले एकभन्दा बढी सिम प्रयोग गरेर इन्टरनेट चलाउनु जस्ता गतिविधिले इन्टरनेट पहुँचबारे गलत भाष्य सिर्जना भएको छ ।

हालै सार्वजनिक भएको नेपालको स्मार्टफोन प्रयोगकर्ता घरधुरी र इन्टरनेटमा पहुँच भएका घरधुरीको हिस्साले यसको प्रमाण दिन्छ ।

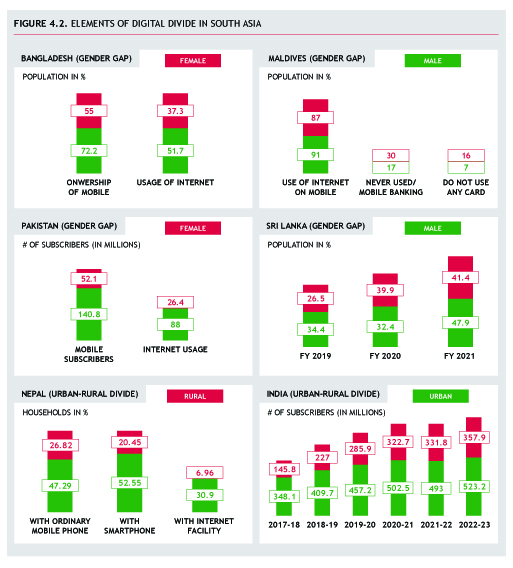

कनेक्टिभिटीको सूचक उच्च रहे तापनि डिजिटल सेवाको पहुँचबीच आकाशपातालको फरक हुन सक्छ । यस्ता भिन्नता लैंगिक, भौगोलिक वा राजनैतिक हुन सक्छ । गाउँ र सहर, हिमाल र तराई तथा पुरुष र महिलाबीचको अन्तरले डिजिटल सेवाको पहुँचबारे गलत भाष्य सिर्जना गरेको छ ।

बंगलादेशको भिन्नता हेर्ने हो भने ७२ प्रतिशत पुरुष र ५५ प्रतिशत महिला मोबाइल फोन प्रयोग गर्छन् । बंगलादेशको इन्टरनेट प्रयोगकर्ता घरको अनुपात ४४ प्रतिशत छ । जबकि ५२ प्रतिशत पुरुष र ३७ प्रतिशत महिलामा इन्टरनेटको पहुँच छ ।

जबकि बंगलादेशमा मोबाइल प्रयोगकर्ता (सब्सक्रिप्सनका आधारमा)को संख्या कुल जनसंख्याको ९१ प्रतिशत छ ।

माल्दिभ्सको उदाहरण लिने हो भने ९१ प्रतिशत पुरुष र ८७ प्रतिशत महिला मोबाइल बोक्छन् । तर, माल्दिभ्सका ३० प्रतिशत महिलाले महिले इन्टरनेट चलाएकै छैनन् ।

गाउँ र सहरको भिन्नताको उदाहरण भारतको लिन सकिन्छ । ग्रामिण भेगको मोबाइल सेवा पहुँच ५८ प्रतिशतमात्रै हुँदा सहरको १३४ प्रतिशत छ । अर्थात् सहरमा बस्ने ३४ प्रतिशत व्यक्ति एकभन्दा बढी मोबाइल बोक्छन् । जबकी भारतको मोबाइल प्रयोगकर्ताको संख्या कुल जनसंख्याको ८५ प्रतिशतमात्र (सिम संख्याको आधारमा) छ ।

भारतको तथ्यबाट सहरमा बस्नेले एकभन्दा बढी मोबाइल र सिम प्रयोग गर्छन् भन्ने बुझिन्छ जबकि ग्रामिण भेगमा बस्नेसँग मोबाइल नहुन सक्छ ।

भारतमा ८८ करोड इन्टरनेट प्रयोगकर्ता मध्ये ३८ करोड ग्रामिण भेगका र ५२ करोड सहरको रहेको पाइएको छ । जबकि भारतको ६५ प्रतिशत जनसंख्या ग्रामिण भेगमा बसोबास गर्छन् । ग्रामिण भेगमा मात्रै ४० प्रतिशतमा इन्टरनेट पहुँच पुगेको पाइन्छ ।

पाकिस्तानको २२ प्रतिशत महिलाले मोबाइल फोन प्रयोग गर्छन् भने मात्रै ११ प्रतिशतसँग इन्टरनेट पहुँच छ ।

सन् २०२२ मा पाकिस्तानको मोबाइल फोन प्रयोगकर्ता पुरुषको संख्या १४ करोड रहेकामा महिलाको संख्या मात्रै साढे ५ करोड थियो । यस्तै मोबाइल इन्टरनेट प्रयोग गर्ने पुरुषको संख्या करिब ९ करोड रहेकामा महिला ३ करोडले मात्र मोबाइल इन्टरनेट प्रयोग गरेको पाइएको थियो ।

श्रीलंकाको परिवेश पनि उस्तै छ । सो देशका ग्रामिण भेगमा बसोबास गर्ने ९७ प्रतिशतमा मोबाइल वा टेलिफोनको पहुँच छ । जबकि इन्टरनेट प्रयोगकर्ताको संख्या ४२ प्रतिशतमात्र छ । जुन ३ वर्ष अघिको भन्दा १५ प्रतिशत बढी हो । यस्तै सहरमा बस्ने ९५ प्रतिशतमा मोबाइलको पहुँच छ ती मध्ये ६१ प्रतिशत इन्टरनेट चलाउँछन् ।

दक्षिण एसियामा भुटानको परिवेश भने केही फरक छ । भुटानमा सूचना प्रविधिमा न्यूनतम भिन्नता रहेको देखिन्छ । सो देशका ९४ प्रतिशत घरधुरीमा स्मार्टफोनको पहुँच छ । अर्थात् सहरी क्षेत्रका ९९ प्रतिशत र ग्रामिण भेगका ९१ प्रतिशतमा यस्तो पहुँच छ । यस्तै इन्टरनेट पुहँच पनि निकै उच्च सहरमा ९९.४ प्रतिशत र ग्रामिण भेगमा ९१ प्रतिशत रहेको छ । यो घरधुरीका आधारमा तयार पारिएको तथ्य हो । यस्तै व्यक्तिगत रुपमा इन्टरनेट प्रयोगकर्ताको अनुपात सहरमा जनसंख्याको ९७ प्रतिशत र ग्रामिण भेगमा ७९ प्रतिशत रहेको पाइएको छ ।

यसरी डिजिटल डिभाइडलाई वित्तीय समावेशीताको एउटा नयाँ तत्वको रुपमा एक प्रतिवेदनले उल्लेख गरेको छ । माल्दिभ्सका ३० प्रतिशत महिलाले कहिल्यै पनि मोबाइल बैंकिङ उपयोग नगर्नुले डिजिटल वित्तीय सेवामा मोबाइल र इन्टरनेटको पहुँचले तात्विक भिन्नता नदेखिएको पुष्टि हुन्छ ।

नेपाल राष्ट्र बैंक सम्मिलित दक्षिण एसियाको एक पहलले प्रकाशन गरेको एक प्रतिवेदनले दक्षिण एसियामा डिजिटल वित्तीय सेवाको पहुँच उल्लेखनीय रुपमा वृद्धि नहुनुको कारण ‘डिजिटल डिभाइड’लाई मानेको छ । उल्लेखित तथ्यांक नै डिजिटल डिभाइड एक कारक रहेको पुष्टि गर्ने आधार हो ।

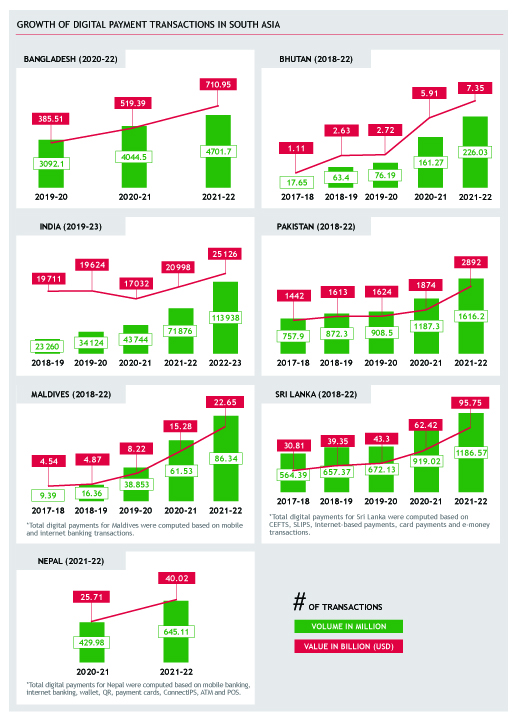

दक्षिण एसिया क्षेत्रीय वित्तीय समावेशीता पहल र एलायन्स फर फाइनान्सियल इन्क्लुजनले प्रकाशन गरेको ‘पेमेन्ट इनोभेसन एन्ड रिस्क इन साउथ एसिया’ नामक प्रतिवेदनले डिजिटल भुक्तानी प्रक्रियालाई दक्षिण एसियाको भविष्यको रुपमा परिभाषित गरेको छ । यस क्षेत्रका सर्वसाधारण कागजमा आधारित भुक्तानीभन्दा डिजिटल माध्यमबाट भुक्तानी गर्न रुचाउने प्रतिवेदको ठहर छ । कोभिड १९ महामारी पछि यस क्षेत्रमा सरकारले सर्वसाधारणलाई गर्नुपर्ने भुक्तानी डिजिटल माध्यमबाट गर्ने गरेका छन् भने नगद भुक्तानी विस्तारै घटिरहेको छ । नगद भुक्तानीको सट्टा क्यूआर भुक्तानी सर्वाधिक रुचाइएको भुक्तानी माध्यम हो ।

प्रविधिको लाभ उठाउँदै अपनाइएको नवीनताले भुक्तानी सजिलो, पायक र सस्तो बनाएका छन् । विशेष गरी वित्तीय सेवामा लैंगिक तथा ग्रामिण–सहरी अन्तर घटाउन मद्दत मिलेको छ ।

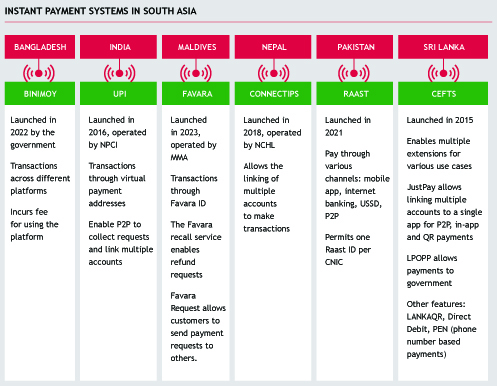

दक्षिण एशियामा रियलटाइम पेमेन्ट (वास्तविक समयमा हुने भुक्तानी) सबैभन्दा रुचाइएको भुक्तानी पद्दती हो । विशेष गरी कम मूल्य र खुद्रा कारोबारमा रियल टाइम पेमेन्ट रुचाइन्छ ।

क्यूआर प्रणाली सुरक्षित र चौबिसै घन्टा उपलब्ध कारोबार प्रणाली भएकोले पनि यो पद्दती लोकप्रिय बनेको हो ।

प्रतिक्रिया