काठमाडौं । पछिल्ला दिनहरुमा नेपालमा प्लास्टिक मनि अर्थात् एटीएम कार्ड, भिजा कार्ड, क्रेडिट कार्ड तथा प्रिपेड कार्डप्रति उपभोक्ताहरुको आकर्षण बढ्दो छ । जसले बैंकिङ उपभोक्ताको जीवनशैलीमै ठूलो परिवर्तन ल्याएको छ । अझ भनौं क्रान्तिकारी छलाङ नै मारेको छ ।

काठमाडौं । पछिल्ला दिनहरुमा नेपालमा प्लास्टिक मनि अर्थात् एटीएम कार्ड, भिजा कार्ड, क्रेडिट कार्ड तथा प्रिपेड कार्डप्रति उपभोक्ताहरुको आकर्षण बढ्दो छ । जसले बैंकिङ उपभोक्ताको जीवनशैलीमै ठूलो परिवर्तन ल्याएको छ । अझ भनौं क्रान्तिकारी छलाङ नै मारेको छ ।

अहिलेको पुस्तालाई न नगदको कारोबार गर्नुपर्ने झन्झट छ न त चेक साट्न बैंकमा घन्टौं लाइन बस्नुपर्ने बाध्यता नै ।

प्रविधिसँगै प्लास्टिक मनीको विकासले अहिलेको पुस्तालाई स्मार्ट मात्रै बनाएको छैन, कारोवार सुरक्षा, समयको बचत र झन्झट कम गरिदिएको छ ।

यो समाचार क्रेडिट कार्डको बारेमा केन्द्रित छ । क्रेडिट कार्ड भनेको बैंकले तपाईं/हाम्रो आम्दानी हेरेर उक्त आम्दानीको डेढ गुणा बढी रकम खर्च गर्न पाउने गरी बिनाधितो दिने ऋण हो ।

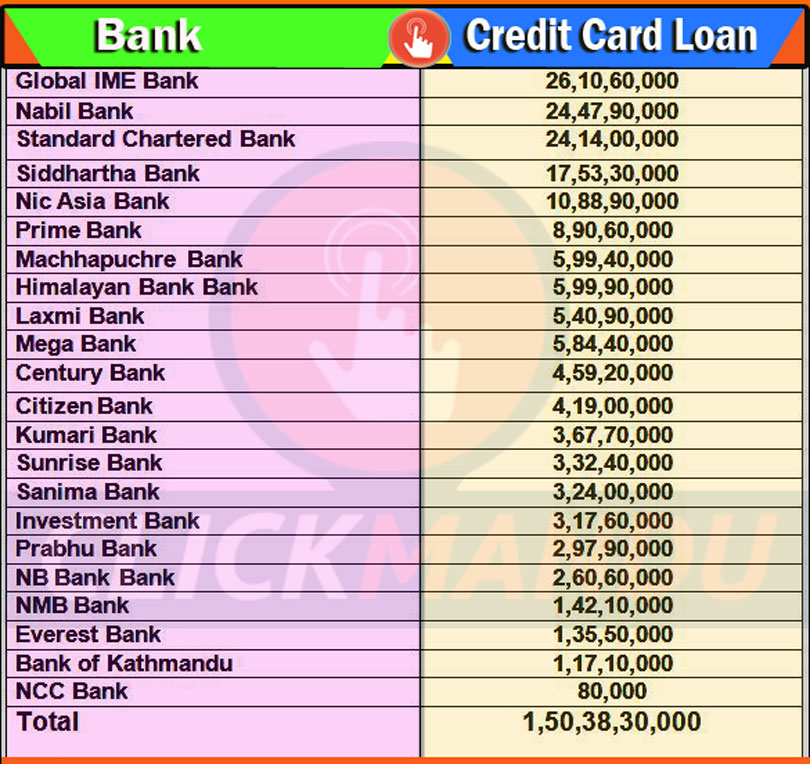

नेपाली बैंकहरुले क्रेडिट कार्डमार्फत् डेढ अर्ब रुपैयाँ ऋण दिएका छन् ।

२२ वटा वाणिज्य बैंकले गत आर्थिक वर्ष १ अर्ब ५० करोड ३८ लाख ३० हजार रुपैयाँ क्रेडिट कार्ड मार्फत् ऋण दिएका हुन् । असार मसान्तसम्ममा बैंकहरुले १ लाख २३ हजार क्रेडिट कार्ड जारी गरेका छन् ।

क्रेडिट कार्ड वाणिज्य बैंकहरुले मात्रै सञ्चालन गर्न पाउँछन् । तर, सञ्चालनमा रहेका ६ वटा बैंकले भने क्रेडिट कार्ड सञ्चालन गरेका छैनन् ।

राष्ट्रिय वाणिज्य बैंक, कृषि विकास बैंक, नेपाल बैंक, नेपाल एसबिआई, जनता बैंक र सिभिल बैंकले क्रेडिट कार्ड सञ्चालनमा ल्याएका छैनन् ।

क्रेडिट कार्डमार्फत् सबैभन्दा बढी ऋण दिने ग्लोबल आइएमइ बैंक हो भने सबैभन्दा कम दिने एनसीसी बैंक हो । ग्लोबल आइएमइ बैंकले ०७६ असार मसान्तसम्ममा २६ करोड रुपैयाँ ऋण दिएको छ एनसीसी बैंकले जम्मा ८० हजार रुपैयाँ मात्रै दिएको छ ।

त्यसैगरी, नेपालमै पहिलोपटक क्रेडिट कार्ड शुरु गर्ने नविल बैंकले गत आर्थिक वर्ष २४ करोड ४७ लाख ९० हजार रुपैयाँ ऋण दिएको । त्यसैगरी, स्ट्यान्डर्ड चार्टर्ड बैंकले २४ करोड १४ लाख रुपैयाँ ऋण दिएको छ ।

त्यस्तै, सिद्धार्थ बैंकले १७ करोड ५३ लाख ३० हजार, एनआइसी एशिया बैंकले १० करोड ८८ लाख ९० हजार रुपैयाँ क्रेडिट कार्डमार्फत् ऋण दिएका छन् ।

त्यसैगरी, प्राइमले ८ करोड ९० लाख, हिमालयनले ६ करोड, माछापुच्छ्रेले ५ करोड ९९ लाख, लक्ष्मीले ५ करोड ४१ लाख, मेगाले ५ करोड ८४ लाख, सेञ्चुरीले ४ करोड ५९ लाख, सिटिजन्सले ४ करोड १८ लाख, कुमारीले ३ करोड ६७ लाख, सनराइजले ३ करोड ३२ लाख, सानिमाले ३ करोड २४ लाख, इन्भेष्टमेन्टले ३ करोड १७ लाख, प्रभुले २ करोड ९८ लाख, एनएमबिले २ करोड ६० लाख, एभरेष्टले १ करोड ४२ लाख, बैंक अफ काठमाण्डूले १ करोड १७ लाख रुपैयाँ क्रेडिट कार्डमार्फत् ऋण दिएका छन् ।

त्यसैगरी, प्राइमले ८ करोड ९० लाख, हिमालयनले ६ करोड, माछापुच्छ्रेले ५ करोड ९९ लाख, लक्ष्मीले ५ करोड ४१ लाख, मेगाले ५ करोड ८४ लाख, सेञ्चुरीले ४ करोड ५९ लाख, सिटिजन्सले ४ करोड १८ लाख, कुमारीले ३ करोड ६७ लाख, सनराइजले ३ करोड ३२ लाख, सानिमाले ३ करोड २४ लाख, इन्भेष्टमेन्टले ३ करोड १७ लाख, प्रभुले २ करोड ९८ लाख, एनएमबिले २ करोड ६० लाख, एभरेष्टले १ करोड ४२ लाख, बैंक अफ काठमाण्डूले १ करोड १७ लाख रुपैयाँ क्रेडिट कार्डमार्फत् ऋण दिएका छन् ।

२६ वर्षअघि नविल बैंकले शुरु गरेको थियो

२०५० सालमा नविल बैंकले नेपालमा पहिलोपटक क्रेडिट कार्ड शुरु गर्यो । त्यसबेलासम्म बैंकिङ प्रणालीमा डेबिट कार्डको पनि खासै प्रचलन थिएन ।

त्यसैले क्रेडिट कार्डको कारोबार राम्रोसँग हुने बैंकको विश्वास थियो । नविल बैंकले ०५३ सालमा मात्रै डेबिट कार्ड सुरु गरेको थियो ।

तर, ०५२ सालमै हिमालयन बैंकले नेपालमै पहिलोपटक डेबिट कार्ड सुरु गरिसकेको थियो ।

क्रेडिट कार्ड सुरु गरेको वर्ष झन्डै १००० जनाले यो कार्ड लिएको बैंकका चिफ मार्केटिङ अफिसर बिनय रेग्मी बताउँछन् ।

‘हामीले डेविट कार्डभन्दा पहिले क्रेडिट कार्ड सुरु गरेका थियौं, शुरुमा त क्रेडिट कार्डप्रति ग्राहकको उत्साह थियो,’ रेग्मीले क्लिकमाण्डूसँग भने, ‘तर, जब डेविट कार्ड प्रयोगमा आयो, तब क्रेडिट कार्ड फस्टाउनै सकेन ।’

ग्राहकलाई बैंकहरुले बुझाउन नसकेका कारण पनि क्रेडिट कार्डको प्रयोग बढ्न नसकेको सानिमा बैंकका प्रमुख कार्यकारी अधिकृत भुवन दाहाल बताउँछन् ।

‘हामी बैंकरहरुले पनि ग्राहकलाई क्रेडिट कार्डको बारेमा राम्रोसँग बुझाउन नसकेका पो हौं कि,’ दाहाल भन्छन् ।

त्यसो त, क्रेडिट कार्डमा बैंकहरुले मासिक २ प्रतिशत अर्थात् वार्षिक २४ प्रतिशतसम्म व्याज लिन्छन् ।

महंगो व्याजदर, प्रक्रियागत जटिलता र जनमानसमा क्रेडिट कार्डको महत्वबारे बुझाई कम हुनुले क्रेडिट कार्डको कारोबार फस्टाउन नसकेको बैंकरहरुको निष्कर्श छ ।

विकसित देशहरुमा कूल कारोबारको ८/१० प्रतिशतसम्म क्रेडिट कार्डमार्फत कारोबार हुने भए पनि नेपालमा भने कुल कारोबारको १ प्रतिशत पनि क्रेडिट कार्डमार्फत कारोबार नहुनु दुःखद पक्ष हो ।

बढ्दैछन् प्रयोगकर्ता

२०५२ सालमा करिब १००० जनाले मात्रै क्रेडिट कार्ड लिएका थिए । ६० सालसम्म यसका प्रयोगकर्ता राम्रैसँग बढिरहेका थिए ।

०६८ सालमा बैंकहरुले ३९ हजार क्रेडिट कार्ड जारी गरेका थिए । त्यसपछि ०६९ मा संख्या घटेर ३४ हजारमा झर्यो । ०७०मा फेरि बढ्यो । र, क्रेडिट कार्डधनीको संख्या ५४ हजार पुग्यो ।

तर, फेरि ०७१ मा घट्यो । र, ४२ हजार ७ सयमा सीमीत हुन पुग्यो । ०७२ मा ४३ हजार ५ सय र ०७३ मा ५५ हजार ५ सय पुग्यो भने ०७६ मा १ लाख २३ हजार पुगेको छ ।

डेविट कार्डका प्रयोगकर्ताहरु बढेपछि तुलनात्मकरुपमा क्रेडिट कार्डका प्रयोगकर्ताहरु बढ्न नसके पनि मन्द गतिमा भने क्रेडिट कार्डका प्रयोगकर्ताहरु पनि बढिरहेका छन् ।

के हो क्रेडिट कार्ड ?

क्रेडिट कार्ड भनेको सामान्यतः पेमेन्ट कार्ड हो । यसको प्रयोग सामान वा सेवा खरिद गर्दा उत्पादक, बितरक वा सेवा प्रदायकलाई भुक्तानी गर्नका लागि प्रयोग गरिन्छ ।

सामान्यतः क्रेडिट कार्ड बैंक तथा वित्तीय संस्थाले आफ्ना ग्राहकहरुका लागि जारी गर्ने गर्छन् । तर, अन्य संघ संस्थाले पनि आफ्ना कर्मचारी वा ग्राहकहरुलाई क्रेडिट कार्ड जारी सक्छन् ।

बैंकहरुले क्रेडिट कार्ड जारी गरे पनि उनीहरु यसको भुक्तानी लगायत प्रक्रियाका लागि भने भिसा, मास्टर कार्ड जस्ता ‘पेमेन्ट प्रोसेसिङ कम्पनी’को सदस्यता लिएका हुन्छन् ।

भिसा र मास्टर कार्डजस्ता कम्पनीको बिश्वब्यापी सञ्जालका कारण नै क्रेडिट कार्डद्धारा बिभिन्न देशमा भुक्तानी गर्न वा एटिएमबाट पैसा निकाल्न संभव भएको हो ।

बैंकहरुले आफ्नै क्रेडिट कार्ड र भुक्तानी प्रक्रियाको सञ्जालको निमार्ण गर्न नसक्ने होइन । तर, यसले क्रेडिट कार्डको प्रयोगलाई निकै सिमित गरिदिने हुनाले अहिले क्रेडिट कार्ड जारी गर्ने बित्तीय वा अन्य संस्थाले भिसा, मास्टर कार्ड वा अमेरिकन एक्सप्रेस जस्ता कम्पनीको सदस्यता लिनु अपरिहार्य भैसकेको छ ।

क्रेडिट कार्डधनीले क्रेडिट कार्ड जारी गर्ने कम्पनीलाई आफुले प्रयोग गरेको रकमको ब्याज तिर्नुपर्ने हुन्छ । र, सावाँ पनि प्रत्येक महिना न्युनतम वा सो भन्दा बढी तिर्नुपर्ने हुन्छ ।

क्रेडिट कार्ड प्रदायकले निश्चित समयसम्म सावाँ तिरे ब्याज नलाग्ने प्रबधान पनि राखेको हुन्छ । नेपालमा प्राय बैंकहरुले १ महिनाभित्र साँवा तिरे व्याज लिँदैनन् ।

क्रेडिट कार्ड प्रदायकले आफ्ना ग्राहकलाई कार्ड जारी गर्दा त्यस कार्डको अधिकतम सीमा निर्धारण गरिदिएको हुन्छ । र, कार्ड बाहकले त्यो भन्दा बढी रकम खर्च गर्न पाउँदैन ।

अर्को शब्दमा भन्दा क्रेडिट कार्ड भनेको अन्य सामान्य ऋण जस्तै हो, जसको अधिकतम सिमा निर्धारण गरिएको हुन्छ, चलाएबापत बार्षिक शुल्क तिर्नुपर्ने हुन्छ, चलाएको रकमको ब्याज तिर्नुपर्ने हुन्छ । र, सावाँ पनि तिर्नुपर्ने हुन्छ ।

ऋण स्वीकृत गराउन जस्तै क्रेडिट कार्ड लिन पनि आफ्नो आम्दानी, खर्चलगायत वित्तीय बिवरण क्रेडिट कार्ड प्रदायकलाई बुझउनु पर्छ । र, त्यसैको आधारमा प्रदायकले क्रेडिट कार्डको दिने-नदिने वा अधिकतम सीमा कति दिने भन्ने कुराको निर्धारण गर्दछ ।

क्रेडिट कार्डको सबैभन्दा ठूलो उपदेयता अनलाइनमार्फत् गरिने कारोबार र भुक्तनीका संदर्भमा हुनेगर्छ । साथै ‘एफ्पोस्’ भुक्तनी लिने मसिनको सुबिधा भएमा कुनै पनि पसल, रेष्टुराँ लगायतमा पनि क्रेडिट कार्डको माध्यमबाट भुक्तानी गर्न सकिन्छ ।

क्रेडिट कार्डबाट एटीएम द्धारा पनि नगद निकाल्न सकिन्छ । तर, यसो गर्दा ब्याज भने कार्ड चलाएर गरेको खर्चभन्दा बढी लाग्नेगर्छ । यसो हुनुको कारण भने सीधा नगद निकाल्दा भुक्तानी प्रक्रियामा काम गर्ने कम्पनीले पैसा नपाउने भएकाले हो ।

नत्र सामान्यतः क्रेडिट कार्ट घोटेर सामान वा सेवा खरिद गर्दा बिक्रेता र सेवा प्रदायकले कुल भुक्तानीको निश्चित प्रतिशत भुक्तानी प्रक्रियामा काम गर्ने कम्पनीलाई बुझाउनुपर्ने हुन्छ ।

बैंकहरुले क्रेडिटकार्ड मार्फत कमाईको १५० प्रतिशतसम्म ऋण दिन्छन् । अर्थात तपाईंको मासिक कमाई ५० हजार रुपैयाँ छ भने तपाईंलाई बैंकले १ लाख ५० हजार रुपैयाँसम्म खर्च गर्न पाउने सीमा तोकेर क्रेडिट कार्ड दिन्छ ।

कसरी शुरुभयो ?

क्रेडिट कार्डको इतिहास खोज्दै जाँदा सन् १८०० सम्मै पुगिन्छ । हालको क्रेडिट कार्डको अवधारण त्यतिबेलै प्रयोग भएको देखिन्छ । उपभोक्ता र ब्यापारीले त्यतिबेलै क्रेडिट सिक्का र क्रेडिट प्लेटको माध्यमबाट भुक्तानी गर्ने गरेको तथ्य पाइन्छ ।

केही तेल कम्पनी र डिपार्टमेन्ट स्टोरहरुले पनि सन् १९०० तिरै हालको क्रेडिट कार्डकै अबधारणमा भुक्तानीको कारोबार गर्ने गरेका थिए ।

तर, ती कार्डहरु तिनलाई जारी गर्ने ब्यवसाय र निकै सीमित स्थानमा मात्र प्रयोग गर्न सकिन्थ्यो । हामीले अहिले देख्ने गरेको प्लास्टिको स-साना कार्डको इतिहास भने आधा शताब्दी मात्र पुरानो हो ।

‘चार्ज इट’ नामको पहिलो बैंक कार्ड भने सन् १९४६ मा बैंकर जोन बिगिन्सले शुरु गरेका थिए । जब ग्राहकहरुले त्यो कार्डको प्रयोगले सामानहरु खरिद गर्दथे, तब बिगिन्सको बैंकमा भुक्तानीका लागि बिल आउने गर्दथ्यो ।

बैंकले त्यो बिलको भुक्तानी गथ्र्यो । र, ग्राहकबाट ब्याजसहित पैसा असूल गर्दथ्यो ।

प्रतिक्रिया