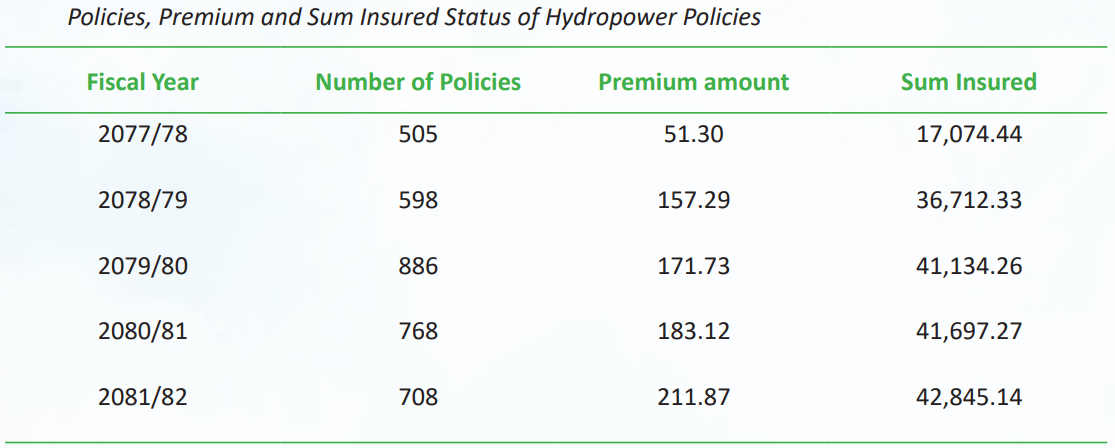

काठमाडौं । आर्थिक वर्ष २०७७/७८ मा जलविद्युत् क्षेत्रको कुल बिमाशुल्क (प्रिमियम) संकलन रकम १३ करोड ४ लाख रुपैयाँ मात्रै थियो । त्यसबाट आर्थिक वर्ष २०८१/८२ सम्म आइपुग्दा यस क्षेत्रको कुल बिमाशुल्क संकलन बढेर ६३ करोड ६ लाख रुपैयाँ पुगेको छ ।

यसैगरी, आर्थिक वर्ष २०७७/७८ मा १ खर्ब ४२ अर्ब ४ करोड रुपैयाँ रहेको कुल बिमांक रकम उच्च मात्रामा बढ्दै २०८१/८२ मा आइपुग्दा ३ खर्ब २२ अर्ब ४६ करोड रुपैयाँ पुगेको छ । नेपाल बिमा प्राधिकरणको यस तथ्यांकले नेपालको जलविद्युत् क्षेत्रमा बढिरहेको लगानीसँगै बिमा व्यवसाय पनि तीव्र गतिमा विस्तार भइरहेको देखिन्छ ।

तर, जलविद्युत् क्षेत्रको बिमा दाबी भुक्तानीमा भने ठूलो जटिलता रहेको पाइएको छ । प्राधिकरणको तथ्यांकअनुसार जलविद्युत् आयोजनाको बिमांक रकम र प्रिमियम संकलनमा उल्लेख्य वृद्धि भइरहे पनि दाबी भुक्तानीको अवस्था भने निराशाजनक स्थितिमा छ ।

पछिल्लो पाँच वर्षको तथ्यांकलाई केलाउने हो भने पनि बिमा कम्पनीहरूले जलविद्युत् आयोजनाका ठूला दाबीहरू फर्स्योट गर्न नसक्दा दाबी भुक्तानी हुन बाँकी रकमको मात्रा दिनप्रतिदिन बढ्दै गएको छ ।

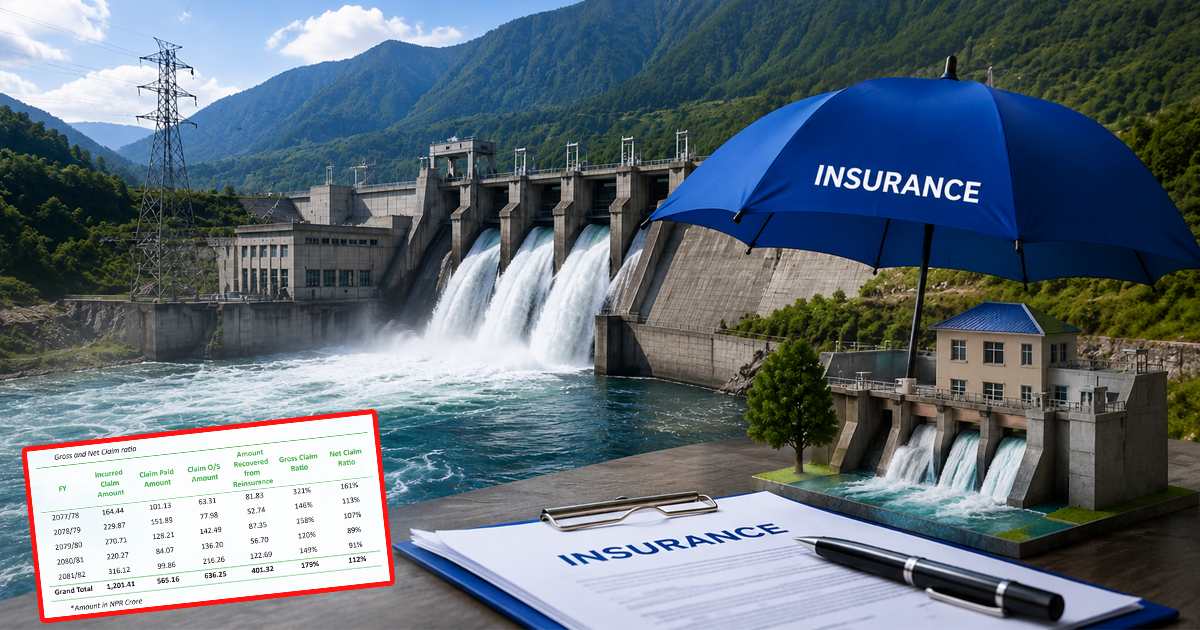

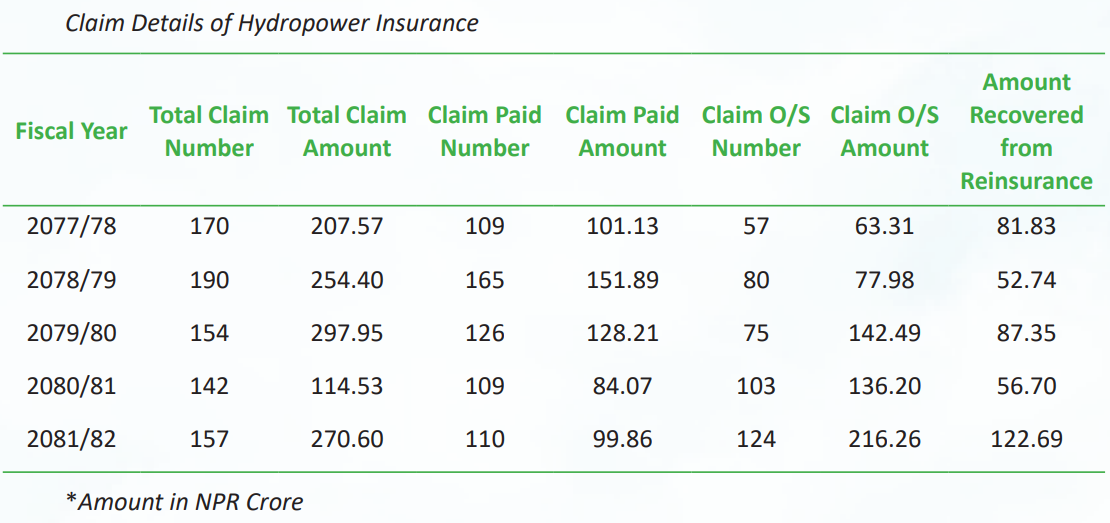

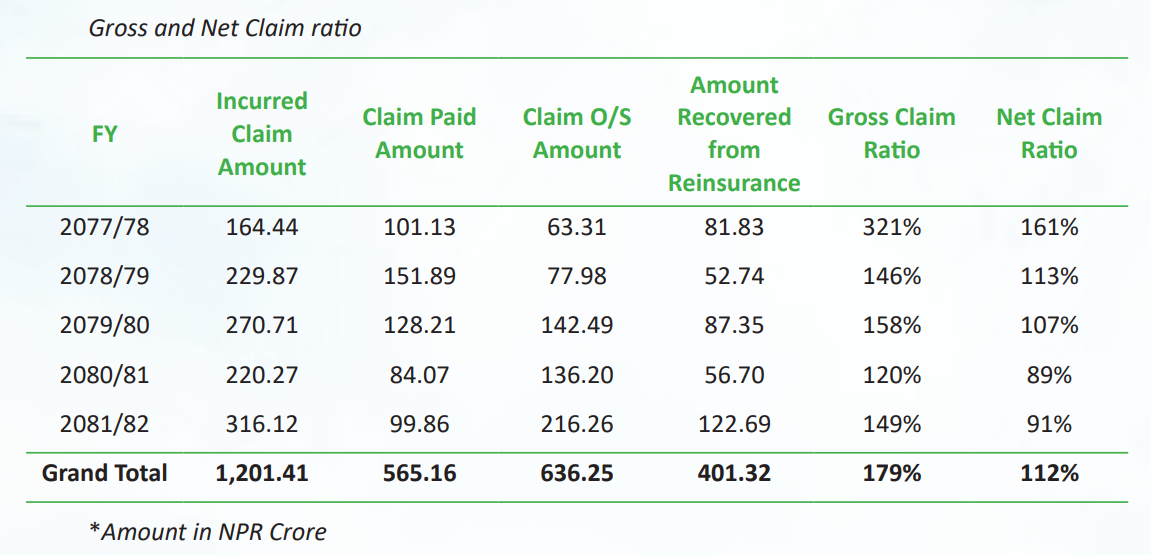

आर्थिक वर्ष २०७७/७८ मा जलविद्युत् क्षेत्रमा ५७ वटा मात्र बिमा दाबी भुक्तानी गर्न बाँकी रहेकोमा २०८१/८२ सम्म आइपुग्दा यो संख्या बढेर १२४ पुगेको छ । २०८१/८२ मा ६३ करोड ३१ लाख रुपैयाँ बराबरको दाबी भुक्तानी हुन बाँकी रहेकोमा गत आर्थिक वर्षसम्म आइपुग्दा यो रकम बढेर २ अर्ब १६ करोड २६ लाख रुपैयाँ पुगेको छ ।

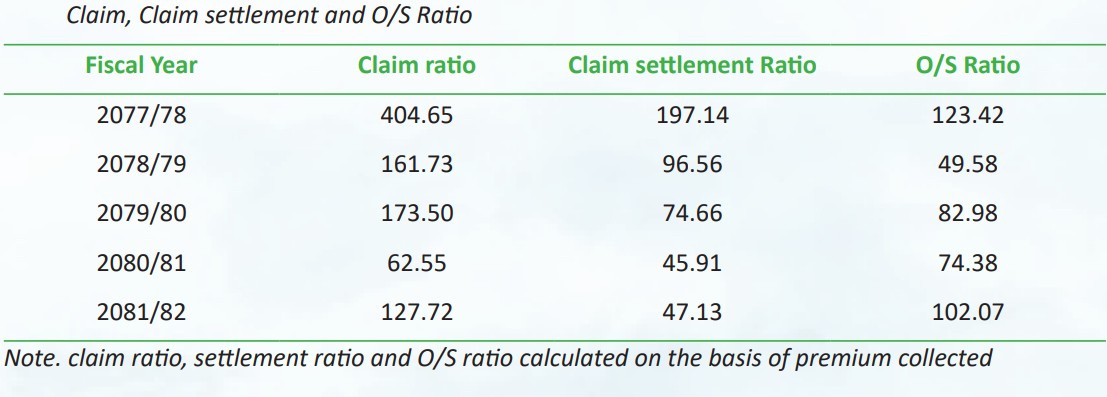

आर्थिक वर्ष २०७७/७८ मा १९७.१४ प्रतिशत रहेको बिमा दाबी फर्स्योट अनुपात गत आवमा आइपुग्दा खुम्चिएर ४७.१३ प्रतिशतमा संकुचित बनेको छ ।

यसरी छोटो अवधिमै दाबी भुक्तानी हुन बाँकी रकमको ग्राफ साढे तीन गुणाले बढेको छ, जसले जलविद्युत् क्षेत्रको बिमामा दाबी भुक्तानीको समस्या जटिल बन्दै गएको देखाउँछ ।

कुन आर्थिक वर्ष कति दाबी ?

आर्थिक वर्ष २०७७/७८ मा जलविद्युत् क्षेत्रका कुल १७० वटा दाबी दर्ता भएका थिए, जसको कुल रकम २ अर्ब ७ करोड ५७ लाख रुपैयाँ रहेको थियो । उक्त एक वर्षमा १०९ वटा दाबी भुक्तानी गरिएको थियो, जसको कुल भुक्तानी रकम १ अर्ब १ करोड १३ लाख रुपैयाँ थियो ।

सोहीअनुसार पछिल्ला वर्षहरूमा भुक्तानी गरिएका दाबीहरूको संख्या क्रमशः बढ्दै गएको देखिन्छ । आर्थिक वर्ष २०७९/८० मा १ अर्ब २८ करोड २१ लाख रुपैयाँ बराबरको १२६ वटा बिमा दाबी भुक्तानी भएका थिए ।

आर्थिक वर्ष २०७७/७८ मा ५७ वटा बाँकी दाबी (कुल ६३ करोड ३१ लाख रुपैयाँ) रहेकोमा आर्थिक वर्ष २०८१/८२ मा यो संख्या बढेर १२४ वटा पुगेको छ । तथ्यांकअनुसार पुनर्बिमाबाट प्राप्त हुने रकममा पनि सोही किसिमको उतारचढाव आएको देखिन्छ ।

आर्थिक वर्ष २०८१/८२ मा पुनर्बिमाबाट प्राप्त रकम १ अर्ब २२ करोड ६९ लाख रुपैयाँ पुगेर अध्ययन अवधिकै उच्चतम स्तरमा पुगेको थियो । तर आर्थिक वर्ष २०७९/८० मा १२६ वटा दाबी भुक्तानी भए पनि सो अवधिमा बाँकी दाबीको मात्रा भुक्तानी गरिएको रकमभन्दा बढी रहेको देखिन्छ ।

दाबी भुक्तानीमा किन देखियो समस्या ?

जलविद्युत् क्षेत्रको एउटा सामान्य दाबी भुक्तानी प्रक्रिया पूरा हुन औसतमा २९८ दिन लाग्ने गरेको देखिएको छ । बिमा प्राधिकरणको ‘नेपालमा जलविद्युत् बिमाः प्रवृत्ति, चुनौती र सुधारका अवसरहरूको मूल्याङ्कन’ विषयक अध्ययन प्रतिवेदनले कतिपय अवस्थामा त यो प्रक्रिया वर्षौँसम्म लम्बिने गरेको पाइएको पनि उल्लेख गरेको छ ।

यसरी दाबी भुक्तानीमा हुने ढिलाइको मुख्य कारणका रूपमा सर्भेयरहरूको कामकारबाही र क्षमतामाथि प्रश्न उठाइएको छ । प्रतिवेदनका अनुसार दाबी फर्स्योट प्रक्रियामा लाग्ने कुल समयमध्ये ६२ देखि ७५ प्रतिशत समय सर्भेयर छनोटदेखि क्षति मूल्याङ्कन र प्रतिवेदन तयार पार्नमै खर्च हुने गरेको छ ।

यसले सर्भेयरहरूको दक्षतामा रहेको कमी वा उनीहरूको नियतमाथि समेत गम्भीर प्रश्न उब्जाएको छ । सर्भेयरले समयमै प्रतिवेदन नबुझाउँदा र बिमा कम्पनीहरूले पनि त्यसलाई ताकेता नगर्दा अर्बौं रुपैयाँको पुँजी आयोजना स्थलमै थन्किएको छ, जसले गर्दा धेरै आयोजनाहरू मर्मत हुन नसकी बन्द हुने अवस्थामा पुग्ने गरेका छन् ।

यो समस्या कुनै एउटा बिमा कम्पनीमा मात्र सीमित नभएर सिङ्गो बजारको संरचनागत समस्याका रूपमा विकसित भएको छ । ‘इरेक्सन अल रिस्क’ र सम्पत्तिसम्बन्धी नाफा नोक्सानी बिमा जस्ता प्राविधिक रूपमा जटिल दाबीहरूमा झन् बढी ढिलाइ हुने गरेको प्रतिवेदनमा उल्लेख छ ।

यस्ता दाबीहरूमा विशेष दक्षता भएका जनशक्तिको अभाव र विदेशी सर्भेयरहरूमाथिको निर्भरताले गर्दा पनि प्रक्रिया झन्झटिलो बनेको छ । यति मात्र होइन, पुनर्बिमाबाट प्राप्त हुने रकममा हुने ढिलाइले पनि स्वदेशी बिमा कम्पनीहरूको तरलतामा दबाब बढाएको छ ।

ठूला दाबीहरूको हकमा अन्तर्राष्ट्रिय पुनर्बिमा कम्पनीहरूबाट रकम नआएसम्म स्वदेशी कम्पनीहरूले भुक्तानी दिन हिचकिचाउने प्रवृत्तिले गर्दा दाबी फर्स्योटको ग्राफ ओरालो लागेको हो । यसले अन्ततः जलविद्युत् प्रवर्द्धकहरूको ऋण तिर्ने क्षमतामा ह्रास ल्याएको छ भने बैंकहरूको लगानी समेत जोखिममा परेको छ ।

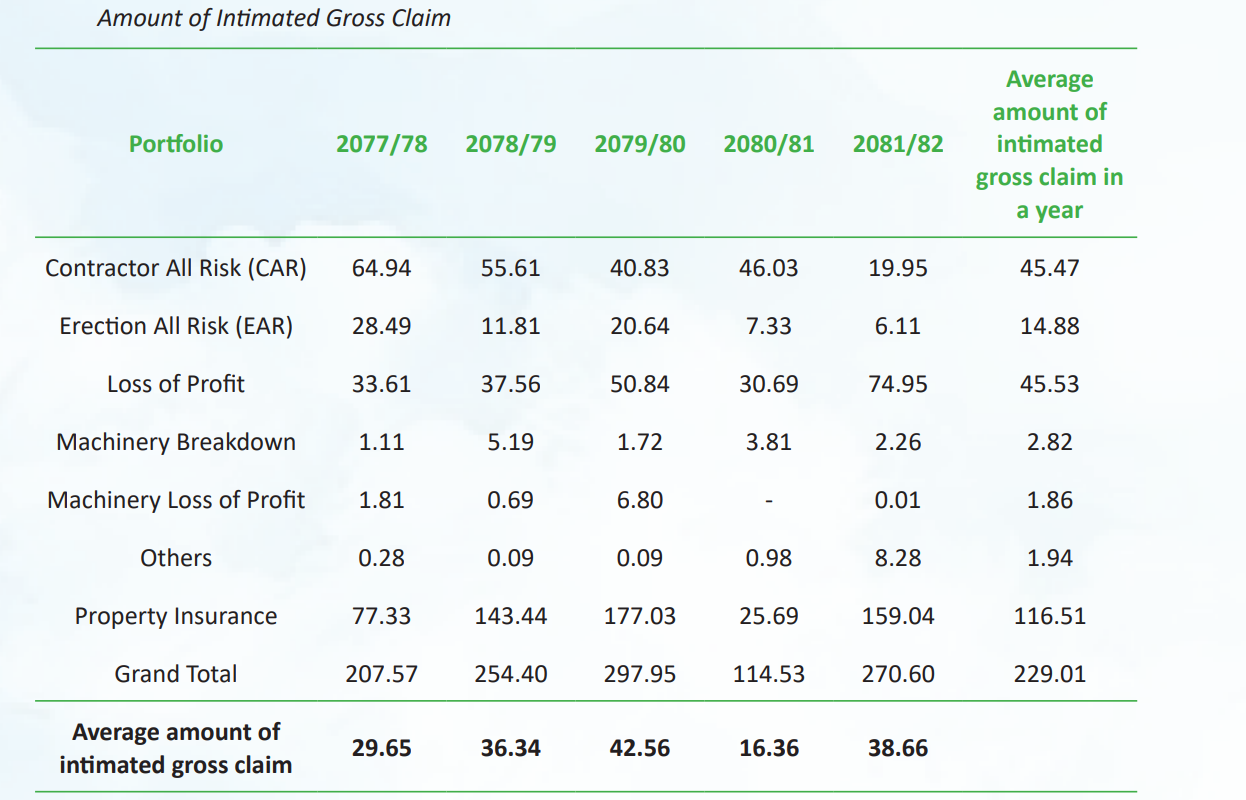

जलविद्युत् क्षेत्रको बिमामा सबैभन्दा बढी जोखिमयुक्त पोर्टफोलियोका रूपमा ‘कन्ट्र्याक्टर अल रिस्क’ र सम्पत्ति बिमा देखिएका छन् । यी विधामा वार्षिक औसत २१ देखि २७ वटा दाबीहरू फर्स्योट हुन नसकी बाँकी रहने गरेका छन्, जसको औसत मूल्य अर्बौंमा रहेको पाइन्छ ।

‘कन्ट्र्याक्टर अल रिस्क’को बिमा दाबी अनुपात १८३ प्रतिशतबाट बढेर १७०० प्रतिशत पुगेको प्राधिकरणको तथ्यांकले देखाउँछ भने नाफा नोक्सानी बिमाको दाबी अनुपात पनि २ हजार प्रतिशतभन्दा माथि पुगेको देखिन्छ । यति उच्च दरमा दाबी पर्नुले ‘बिमा कम्पनीहरूले अति कम प्रिमियममा ठूला जोखिमहरू स्वीकार गरिरहेका छन् ?’ कि ‘नेपालको भौगोलिक बनावट र वातावरणीय प्रभावका कारण हुने क्षतिलाई नजरअन्दाज गरिएको छ?’ भन्ने प्रश्न उब्जाएको छ ।

खासगरी, निर्माण चरणमा रहेका आयोजनाहरूमा प्राविधिक कमजोरी र वातावरणीय जोखिमको सही मूल्याङ्कन नहुँदा बिमा कम्पनीहरूले ठूलो आर्थिक क्षति व्यहोर्नु परिरहेको छ । साना पोर्टफोलियो मानिने ‘मेसिनरी ब्रेकडाउन’मा समेत दाबी अनुपात ६ सय प्रतिशतभन्दा माथि पुगेकाले जलविद्युत् आयोजनाको हरेक तहमा जोखिम व्याप्त रहेको र त्यसलाई व्यवस्थापन गर्ने हालको प्रणाली अपर्याप्त रहेको देखिन्छ ।

कमजोर फाइनान्सियल अन्डरराइटिङ

प्राधिकरणको अध्ययन प्रतिवेदनमा कम्पनीहरूले आयोजनाको वास्तविक जोखिम र भौगोलिक अवस्थालाई पूर्णतः बेवास्ता गर्दै अत्यन्तै न्यून बिमाशुल्कमा अर्बौं रुपैयाँको दायित्व स्वीकार गर्दा सिङ्गो बिमा क्षेत्र नै वित्तीय संकटमा फस्न सक्ने विषय उठाइएको छ ।

खासगरी निर्माण चरणमा रहेका आयोजनाहरूको जोखिम मूल्याङ्कन (अन्डरराइटिङ) मा देखिएको गम्भीर कमजोरीका कारण दाबीको मात्रा अस्वाभाविक रूपमा चुलिएको प्रतिवेदनको निष्कर्ष छ ।

‘बिमा कम्पनीहरूको औसत खर्च अनुपात ५ प्रतिशत मान्दा जलविद्युत् बिमा व्यवसायको औसत सकल संयुक्त अनुपात करिब १४६ प्रतिशत र शुद्ध संयुक्त अनुपात करिब १०८ प्रतिशत देखिन्छ,’ प्रतिवेदनमा भनिएको छ, ‘यसले बिमा कम्पनीहरूले जलविद्युत् बिमा व्यवसायअन्तर्गत हरेक १०० रुपैयाँ प्रिमियम आर्जन गर्दा पुनर्बिमापछि औसतमा करिब ८ रुपैयाँ घाटा व्यहोर्नु परिरहेको देखिन्छ ।’

प्रतिवेदनका अनुसार यस क्षेत्रमा बिमा अन्डरराइटिङ आर्थिक रूपमा लाभभन्दा बढी घाटाउन्मुख बन्दै गएको देखिएको छ । यस्तो निरन्तरको घाटाले नेपालको जलविद्युत् बिमा बजारको दीर्घकालीन स्थायित्वमा जोखिम सिर्जना गर्न सक्ने र बिमा कम्पनीहरूको पुनर्बिमा क्षमतासमेत दबाबमा पर्न सक्ने जनाइएको छ ।

यस समस्याको सम्भावित समाधानका रूपमा बिमा दर (एमटीआर) लाई तीन वर्षे चरणबद्ध रूपमा वृद्धि गर्ने, भौगोलिक जोखिमका आधारमा मूल्य निर्धारण लागू गर्ने तथा ठूला जलविद्युत् परियोजनाहरूका लागि नियमनमुक्त (दर–नियमन हटाउने) प्रणाली अपनाउनुपर्ने आवश्यकता देखिन्छ ।

बाढी र पहिरोको उच्च जोखिम रहेका सिन्धुपाल्चोक, लमजुङ र पाँचथर जस्ता जिल्लाका आयोजना र कम जोखिम भएका क्षेत्रका आयोजनालाई एउटै डालोमा राखेर समान दरमा बिमा गर्ने प्रवृत्तिले गर्दा कम्पनीहरूले ठूलो मूल्य चुकाउनुपरेको छ । ऐतिहासिक क्षतिको तथ्यांक र आयोजनाको विशिष्ट जोखिम प्रोफाइल तयार नगरी बिमालेख जारी गर्ने होडले बिमा व्यवसायलाई नै असर गर्ने देखिन्छ ।

बजारमा अस्वस्थ प्रतिस्पर्धाका कारण जोखिम मूल्याङ्कनका आधारभूत मापदण्डसमेत मिचेर व्यवसाय हत्याउने प्रवृत्तिले बिमा कम्पनीहरूको आन्तरिक स्रोत र जोखिम वहन क्षमतालाई कमजोर बनाएको प्रतिवेदनमा उल्लेख छ ।

जोखिममा आधारित प्रिमियम र प्राविधिक सुदृढीकरण आवश्यक

जलविद्युत् बिमाको दिगोपनाका लागि अब परम्परागत शैलीबाट माथि उठेर वैज्ञानिक र जोखिममा आधारित प्रणाली अपनाउनुपर्ने देखिएको छ । अहिले धेरैजसो कम्पनीहरूले सामान्य अनुमानका भरमा प्रिमियम निर्धारण गर्ने गरेका छन्, जसले गर्दा उच्च जोखिम भएका आयोजना र कम जोखिम भएका आयोजनालाई एउटै डालोमा राख्ने गरिएको छ ।

नेपालको विशिष्ट भौगोलिक अवस्था, बाढी, पहिरो र भूकम्प जस्ता प्राकृतिक जोखिमलाई ध्यानमा राखेर ‘रिस्क बेस्ड प्राइसिङ’ मोडेल लागू गर्न ढिला भइसकेको छ । प्रत्येक आयोजनाको प्रकृति, त्यसको अवस्थिति र विगतको क्षतिको रेकर्डलाई आधार मानेर प्रिमियम तोक्ने हो भने मात्र बिमा कम्पनीहरूको जोखिम वहन क्षमता बलियो हुने देखिन्छ ।

यसका लागि आधुनिक जोखिम मोडलिङ प्रविधिको प्रयोग गर्न प्राधिकरणले जोड दिनुपर्ने आवश्यकता छ । यसका अलावा जलविद्युत् आयोजनाहरूले सामना गर्ने विशिष्ट जोखिमहरू जस्तै जलवायु परिवर्तनका कारण हुने हिमताल विस्फोटजन्य बाढी, आकस्मिक मेसिनरी बिग्रने समस्या र त्यसबाट हुने उत्पादन अवरोधलाई सम्बोधन गर्न सोही किसिमका विशेष बिमा योजनाहरू ल्याउन आवश्यक देखिन्छ ।

हाल प्रचलनमा रहेका सामान्य पोलिसीहरूले जलविद्युत्का सबै जटिलताहरूलाई समेट्न नसक्ने अध्ययन प्रतिवेदनको निष्कर्ष छ । जलविद्युत् क्षेत्रकै लागि लक्षित गरी नयाँ बिमा पोलिसी वा उत्पादनहरू विकास गर्न र ती उत्पादनहरूमा स्पष्ट सर्तहरू राख्नुपर्ने समय आएको छ ।

हाल देखिएको उक्त समस्या समाधानका लागि दाबी भुक्तानी प्रक्रियालाई पारदर्शी र छिटो बनाउन डिजिटल प्लेटफर्मको प्रयोग अनिवार्य गर्नुपर्ने देखिन्छ । मानकीकृत डिजिटल दाबी ट्र्याकिङ प्रणाली स्थापना भएमा बिमितले आफ्नो दाबी कुन चरणमा पुगेको छ भन्ने कुरा सजिलै थाहा पाउन सक्ने वातावरण बन्नेछ ।

नियामकले खेल्नुपर्ने भूमिका

जलविद्युत् बिमा क्षेत्रको दीर्घकालीन स्थायित्वका लागि केवल बिमा कम्पनीहरू मात्र नभई नियामक निकाय र सरकारको भूमिका पनि उत्तिकै महत्त्वपूर्ण हुन्छ । बिमा प्राधिकरणले बिमा कम्पनीहरूको वित्तीय सुदृढताका लागि उच्च पुँजी सञ्चिति कायम गर्नुपर्ने र दाबी फर्स्योटको समयसीमा तोकेर त्यसको कडा अनुगमन गर्नुपर्ने आवश्यकता देखिएको छ ।

विशेषगरी, जलविद्युत् क्षेत्रमा कार्यरत सर्भेयरहरूको दक्षता वृद्धि गर्न उनीहरूका लागि न्यूनतम योग्यता र मान्यताको मापदण्ड तय गर्नुपर्ने सुझाव प्राधिकरणकै प्रतिवेदनमा उल्लेख छ ।

दक्ष सर्भेयरको अभावमा दाबीको सही मूल्याङ्कन हुन नसक्दा बिमित र बिमा कम्पनीबीच विवाद उत्पन्न हुने र अन्ततः दाबी प्रक्रिया नै अवरुद्ध हुने गरेको छ । सोही कारण प्राविधिक जनशक्तिको क्षमता अभिवृद्धि र अन्तर्राष्ट्रिय अभ्याससँग मेल खाने पुनर्बिमा संरचनाको विकासमा लगानी बढाउनु अपरिहार्य देखिन्छ ।

हाल जलविद्युत् क्षेत्रको बिमामा देखिएको समस्या समाधान गर्न ‘एकीकृत जलविद्युत् बिमा डाटाबेस’ को स्थापनालाई अघि सार्नुपर्ने जरुरी देखिन्छ । अहिले जलविद्युत् आयोजनामा हुने क्षति र त्यसको प्रवृत्तिको व्यवस्थित तथ्यांक अभाव छ ।

केन्द्रीय प्रणालीमा यस्तो डाटाबेस निर्माण भएमा भविष्यमा हुने जोखिमको पूर्वानुमान गर्न, प्रिमियम निर्धारण गर्न र नीति निर्माण गर्न वैज्ञानिक आधार प्राप्त हुनेछ । यसले बिमा कम्पनीहरूलाई मात्र नभई आयोजना विकासकर्ता र लगानीकर्ताहरूलाई पनि कुन क्षेत्रमा लगानी गर्दा कस्तो जोखिम हुन्छ भन्ने स्पष्ट पार्न सहयोग गर्नेछ । जलविद्युत् प्रवर्द्धकहरूलाई पनि जोखिम न्यूनीकरणका उपाय र समयमै दाबी प्रक्रिया सुरु गर्ने बारेमा सचेतना जगाउनु आवश्यक छ ।

यदि यी संरचनागत र प्रक्रियागत सुधारहरूलाई तत्काल कार्यान्वयनमा लैजान सकियो भने मात्र नेपालको जलविद्युत् बिमा क्षेत्रले ऊर्जा संकट समाधानमा र देशको आर्थिक विकासमा ठोस योगदान पुर्याउन सक्ने देखिन्छ । अन्यथा, बढ्दो दाबी र घट्दो फर्स्योटको यो खाडलले समग्र बिमा बजारलाई नै समस्यामा पार्ने जोखिम कायमै रहनेछ ।

प्रतिक्रिया