काठमाडौं । नेपालमा पछिल्लो केही वर्ष यता नयाँनयाँ किसिमका लगानी योजना (इन्भेष्टमेन्ट प्लान)हरु आइरहेका छन् । खासगरी केही समयदेखि ब्याजदर न्यून हुँदा बैंकको बचतबाट प्राप्त हुने प्रतिफल नगन्य मात्रामा छ । सेयर बजारमा पनि बढी जोखिम हुने तथा पर्याप्त समय दिन नसक्ने र सेयर साक्षरता कम भएकाले लगानी गर्न सक्दैनन् ।

यस्तो स्थितिमा मानिसहरुले बढी प्रतिफलयुक्त नयाँनयाँ किसिमका लगानी योजनाहरु खोजि गरिरहेका हुन्छन् । यद्यपि, विश्वभर विभिन्न किसिमका लगानी उपकरणहरु सञ्चालनमा आईसक्दा नेपालमा भने यसको दायरा सीमित भएको विषय उठ्दै आएको थियो । लगानी गर्नका लागि आएका केही सीमित योजनाहरु पनि बढी जोखिमयुक्त र धेरै पैसा भए मात्रै सुरु गर्ने किसिमका रहेको गुनासो आइरहेका छन्।

तथापि, पछिल्लो केही वर्ष यता भने नेपाली बजारमा पनि नयाँ–नयाँ किसिमका आधुनिक योजनाहरु भित्रिनेक्रम बढेको हो । विश्व बजारमा लोकप्रिय बनेका लगानी योजना नेपालमा आउँदा यसले मानिसको आर्थिक जीवन र बानी व्यहोरासँगै स–सानो लगानीका विकल्पको दायरा बढाउन थालेको छ । बजारमा भित्रिएका नयाँनयाँ लगानी योजनाले मानिसको बचत र लगानीशैलीलाई नै परिवर्तन गर्ने हुँदा यसलाई महत्वपवूर्ण मानिन्छ ।

नेपालमा करिब आठ वर्ष अघि भित्रिएको सिस्टमेटिक इन्भेष्टमेन्ट प्लान (एसआईपी)ले राम्रै लोकप्रियता कमाइसकेको छ । छोटो समयमा नै नेपालमा ओपन इन्डेड म्युचुअल फण्डको सञ्चालन सबैजसो क्यापिटलले अपनाउँदा हालसम्म १३ वटा एसआईपी योजना सञ्चालनमा आइसकेका छन् ।

यसरी, एसआईपीले एक हदसम्मको लोकप्रियता कमाउँदै गर्दा यसलाई थप प्रभावकारी बनाउने र लगानी गर्न चाहनेलाई फराकिलो दायरा प्रदान गर्ने योजना पनि आइसकेका छन् लगानीका नयाँ अवधारणाबारे बहस बढ्दै जाँदा ‘सिस्टमेटि विथड्रअल प्लान (एसडब्लुपी)’ लाई पनि धेरैले चासोको रुपमा हेरेका छन् ।

एसआईपी, एसडब्लुपी हुँदै आगामी दिनमा आउने तयारी भएको सिस्टमेटिक ट्रान्सफर प्लान (एसटीपी)मा समेत मानिसको चासो पर्न थालिसकेको छ । यसर्थ, लगानीको नयाँ अवधारणाका रुपमा रहेका र प्रभावकारी वित्तीय उपकरण मानिने एसआईपी, एसडब्लुपी र एसटीपीबारे चर्चा गर्ने छौं ।

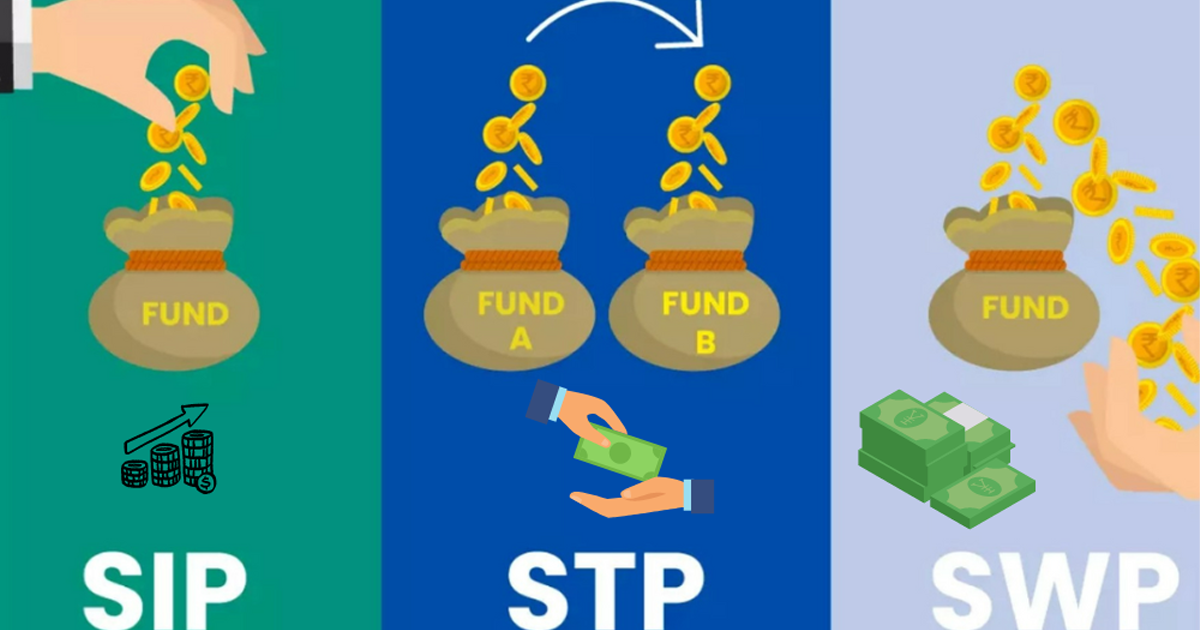

एसआईपी

‘सिस्टमेटिक इन्भेष्टमेन्ट प्लान (एसआईपी)’ योजनाबद्ध तरिकाले नियमित रूपमा लगानी गर्ने विधि हो । यसलाई म्युचुअल फन्डमा पैसा लगानी गर्ने एक अनुशासित र व्यवस्थित तरिकाको रुपमा लिइन्छ । एसआईपीमा लगानीकर्ताले निश्चित म्युचुअल फन्ड योजनामा निर्धारित अन्तरालमा (मासिक, त्रैमासिक, अर्धवार्षिक) नियमित रूपमा लगानी गर्न सक्छन् ।

लगानीकर्तालाई सबै खाले बजार अवस्थामा भाग लिने अवसर यसले दिन्छ । लगानीको रकम स्थिर रहँदा वा मूल्य कम हुँदा समयसँगै औसत लागतका आधारमा म्युचुअल फन्डको धेरै इकाई र मूल्य उच्च हुँदा थोरै इकाई खरिद गरिन्छ । एसआईपीले वित्तीय अनुशासनलाई बढावा दिन्छ र दीर्घकालीन सम्पत्ति निर्माणमा सघाउ पु¥याउँछ ।

एसआईपी लामो अवधिको लगानीका लागि महत्वपूर्ण मानिन्छ । एसआईपी मार्फत गरिने लगानी विस्तारै समय अनुसार मासिक वा त्रैमासिक रूपमा निश्चित रकम लगानी गर्न सकिन्छ । यसमा लगानीको औसत लागत निकाल्दै चक्रवृद्धि ब्याजको फाइदा लिन सकिन्छ ।

जबसम्म तपाईंको लगानी भइरहन्छ तपाईंको पैसा समयसँगै कम्पाउन्डिङको नियमानुसार बढ्दै जान्छ । लगानीकर्ताले एसआईपी छनोटको लागि आवेदन दिनुपर्ने हुन्छ । यसमा लगानीकर्ताले एसआईपी मिति, योजनाको रकम, समयावधि र मासिक किस्ता जस्ता आवश्यक जानकारी उपलब्ध गराउनुपर्छ । लगानीकर्ताले आफ्नो सुविधाको आधारमा चेक वा अनलाइनको माध्यमबाट लगानी रकम पठाउन सक्ने व्यवस्था छ ।

एसआईपी क्याल्कुलेटरले मानिसलाई एसआईपीमार्फत गरिएको लगानीमा प्रतिफल अनुमान गर्न सिकाउँछ । एसआईपी क्याल्कुलेटर लगानीकर्तालाई सम्भावित म्युचुअल फन्डहरूको सामान्य प्रतिफलको जानकारी दिने गरी डिजाइन गरिएको हुन्छ । यद्यपि म्युचुअल फन्ड योजनाबाट आउने वास्तविक प्रतिफल विभिन्न कारकहरूमा निर्भर रहन्छ ।

एसआईपी क्याल्कुलेटर अपेक्षित वार्षिक प्रतिफलको आधारमा तपाईंको वित्तीय लक्ष्य प्राप्त गर्न एसआईपी रकम गणना गर्ने अनलाइन उपकरण हो । एसआईपी विशेषगरी मासिक आम्दानी गर्ने व्यक्तिहरूका लागि उपयुक्त मानिन्छ ।

एसआईपीको मूल विशेषता भनेको नियमितता र अनुशासन हो । लगानीकर्ताले मासिक रूपमा निश्चित रकम जम्मा गर्दै जाँदा समयसँगै ठूलो कोष निर्माण हुन्छ । बजारको उतारचढावका बाबजुद पनि नियमित लगानी गर्दा दीर्घकालीन रूपमा राम्रो प्रतिफल पाउन सकिन्छ ।

नेपालको पुँजी बजारमा खुलामुखी म्युचुअल फण्डहरूको विस्तारसँगै सिस्टमेटिक इन्भेष्टमेन्ट प्लान (एसआईपी) आयोजनाहरु थपिनेक्रम पनि बढ्दो छ । छोटो समयमा नै नेपालमा ओपन इन्डेड म्युचुअल फण्डको सञ्चालन सबैजसो क्यापिटलले अपनाउँदा हालसम्म १३ वटा एसआईपी योजना सञ्चालनमा आइसकेका छन् ।

सन् २०२३ सम्ममा नेपालमा एनआईबिएलको सहभागिता फण्ड, एनआईसी एशियाको डायनामिक डेप्ट फण्ड, सिद्धार्थ क्यापिटलको सिद्धार्थ सिस्टमेटिक इन्भेष्टमेन्ट स्किम, एनएमबी क्यापिटलको एनएमबि सरल बचत फण्ड–ई, लक्ष्मी क्यापिटलको शुभ लक्ष्मी कोष, नबिलको नबिल फ्लेक्सी क्याप फण्ड र कुमारी सुनौलो लगानी योजना गरी कुल सात एसआईपी योजना सञ्चालनमा थिए ।

तर, सन् २०२४ मा कुनै पनि एसआईपी योजना सञ्चालनमा आएनन् । यद्यपि, त्यसयता भने थप ६ वटा एसआईपी फन्ड सञ्चालमा आइसकेका छन् । जसमा, सानिमा क्यापिटलको सानिमा फ्लेक्सी फण्ड, प्रभु क्यापिटलको प्रभु सिस्टमेटिक इन्भेस्टमेन्ट स्किम, सिटिजन क्यापिटलको सिटिजन सदाबहार योजना, नबिल इन्भेस्टमेन्टको एनआई–३१, एनआईसी एसिया क्यापिटलको एनआईसी एसिया इक्विटी लिंक्ड इन्भेस्टमेन्ट स्किम र माछापुच्छ्रे क्यापिटलको माछापुच्छ्रे एसआईपी योजना छन् ।

नेपाली बजारमा इक्विटी ओरेन्टेड फण्ड र डेप्ट ओरेन्टेड फण्ड गरी दुई प्रकारका एसआईपी सञ्चालमा छन् । नेपालमा सञ्चालित मध्ये एनआईसी एशियाको डायनामिक डेप्ट फण्ड मात्रै एउटा डेप्ट ओरेन्टेड एसआईपी फन्ड हो । अन्य सबै भने इक्विटी ओरेन्टेड फण्ड नै रहेका छन् ।

इक्विटी ओरेन्टेड फण्डहरूले आफ्नो लगानीको ठूलो हिस्सा सेयर बजार (स्टक मार्केट) मा परिचालन गर्छन् । जब सेयर बजार सकारात्मक दिशामा रहन्छ, यस्ता फण्डहरूले उल्लेख्य नाफा आर्जन गरी इकाइधनीहरूलाई आकर्षक लाभांश वितरण गर्छन् ।

यद्यपि, नेप्से परिसूचक ओरालो लाग्दा यस्ता फण्डहरूको कार्यसम्पादन पनि कमजोर हुन सक्छ । जोखिम र प्रतिफल दुवै उच्च हुने भएकाले बुल मार्केटको समयमा यी फण्डहरूबाट उच्च प्रतिफलको अपेक्षा गर्न सकिन्छ । तर, यस्ता फण्डहरूमा लाभांश दर भने नियमित नहुन सक्छ ।

डेप्ट ओरेन्टेड फण्डहरु भने जोखिम कम लिन चाहने लगानीकर्ताका लागि उपयुक्त मानिन्छ । यस्ता फण्डहरूले आफ्नो लगानीको मुख्य हिस्सा ऋणपत्र (बण्ड र डिबेन्चर) तथा मुद्दती निक्षेप जस्ता स्थिर आय हुने क्षेत्रमा परिचालन गर्छन् । यस्ता फण्डहरूको प्रतिफल तुलनात्मक रूपमा स्थिर र अनुमान योग्य हुन्छ ।

समग्रतामा हेर्दा सेयर बजारको उतारचढावलाई झेल्न सक्ने र दीर्घकालीन रूपमा उच्च प्रतिफलको खोजीमा रहेका लगानीकर्ताका लागि इक्विटी फण्ड उपयुक्त हुन सक्छ । तर, जो लगानीकर्ता आफ्नो लगानी सुरक्षित राख्दै नियमित र स्थिर आम्दानी चाहन्छन्, उनीहरूका लागि डेप्ट फण्ड बढी उचित हुन सक्दछ ।

एसआईपी म्युचुअल फन्डमा नियमित रूपमा निश्चित रकम (मासिक वा त्रैमासिक) लगानी गर्ने एक अनुशासित विधि हो, जसले बजारको उतारचढावका बीच लगानीको औसत लागत मिलाउँदै दीर्घकालीन रूपमा ठूलो सम्पत्ति निर्माण गर्न सघाउँछ ।

यसमा सानो बचतबाट लगानी सुरु गर्न सकिने र चक्रवृद्धि ब्याजको भरपूर लाभ पाइने हुनाले यो विशेषगरी निश्चित मासिक आम्दानी भएका बचतकर्ताहरूका लागि निकै प्रभावकारी र लोकप्रिय मानिन्छ ।

के हो एसडब्लुपी ?

नेपालमा लगानीका नयाँ अवधारणाबारे बहस बढ्दै जाँदा ‘सिस्टमेटि विथड्रअल प्लान (एसडब्लुपी)’ लाई पनि प्रभावकारी वित्तीय उपकरणको रुपमा लिइन्छ । नेपालमा एसआईपी विस्तार हुँदै गइरहेको सन्दर्भमा एसडब्लुपी पनि सोही ढंगमा उदाउँदै गएको लगानी उपकरण हो ।

उदाहरणका रूपमा यदि कसैसँग ५० लाख रुपैयाँ एकमुष्ट रूपमा एसआईपीमार्फत् प्राप्त भयो भने सामान्यतया बैंकमा राखेर आवश्यक पर्दा खर्च गर्दै जाँदा एकदिन त्यो रकम सकिन्छ । तर, एसडब्लुपी प्रयोग गरेमा सोही रकमबाट मासिक २० देखि ५० हजार रुपैयाँसम्म निकाल्दै जाँदा पनि बाँकी रकम वृद्धि भइरहन सक्छ जुन योजना भनेको एसडब्लुपी हो ।

एसडब्लुपी भनेको नियमित र योजनाबद्ध रूपमा निश्चित रकम झिक्न मिल्ने प्रणाली हो । यसलाई एसआईपीको ठीक उल्टो प्रक्रियाका रूपमा पनि व्याख्या गरिएको छ । जहाँ एसआईपीमा नियमित लगानी गरिन्छ, त्यहीँ एसडब्लुपीमा भने जम्मा भएको लगानीबाट निश्चित अन्तरालमा रकम निकालिन्छ ।

एसडब्लुपीलाई दुई तरिबाट बुझ्न सकिन्छ । पहिलो, एकमुष्ट आएको रकम (जस्तै—जग्गा बिक्री, व्यवसाय बिक्री वा पेन्सन) लाई म्युचुअल फन्डमा लगानी गरी त्यहीँबाट मासिक निश्चित रकम निकाल्ने । दोस्रो, लामो समयसम्म एसआईपीमार्फत संचित भएको कोषबाट पछि नियमित निकासी सुरु गर्ने ।

एसडब्लुपीको मुख्य उद्देश्य भनेको लगानीबाट नियमित आय सिर्जना गर्नु हो । मासिक, त्रैमासिक, अर्धवार्षिक वा वार्षिक रूपमा आवश्यकताअनुसार रकम निकाल्न सकिने अवधारणा यसमा बनाइएको हुन्छ । यो सुविधा पनि एसआईपीझैँ म्युचुअल फन्ड व्यवस्थापकमार्फत उपलब्ध हुने गर्दछ ।

उदाहरणका लागि यदि ४० लाख रुपैयाँ लगानी गरेर मासिक ४० हजार रुपैयाँ निकाल्ने व्यवस्था गरियो र वार्षिक १० प्रतिशत प्रतिफल प्राप्त भयो भने ८ वर्षसम्म मासिक निकासी गर्दा पनि कुल ३८ लाख ४० हजार रुपैयाँ निकालिसक्दा झण्डै २८ लाख ३७ हजार रुपैयाँ बाँकी रहन सक्छ । एसडब्लुपीमा रकम निकाल्दै गर्दा पनि निश्चित प्रतिफल यसरी प्राप्त हुने भएकाले सकारात्मक योजनाको रुपमा लिइन्छ ।

यस्तै, एसआईपीमार्फत दीर्घकालीन लगानी गरेका व्यक्तिहरूले पनि एसडब्लुपीबाट लाभ लिन सक्छन् । नियमित बचत र लगानीबाट ८ देखि १५ वर्षमा ठूलो कोष तयार भएपछि त्यही कोषबाट मासिक आय निकाल्न सकिने व्यवस्था एसडब्लुपीले दिन्छ ।

उदाहरणस्वरूप, मासिक ८ हजार रुपैयाँको एसआईपीबाट १५ वर्षमा करिब ५० लाख रुपैयाँको कोष तयार हुन सक्ने र त्यसपछि मासिक २५ हजार रुपैयाँ निकाल्दा पनि बाँकी रकम वृद्धि भइरहने सम्भावना हुन्छ । मुद्रास्फीति ६ प्रतिशत र प्रतिफल १२ प्रतिशत मान्दा १० वर्षमा झण्डै ३९ लाखभन्दा बढी निकासी गर्दा पनि कोष ८१ लाखभन्दा माथि पुग्न सक्छ ।

यसरी एसडब्लुपीले चक्रवृद्धि वृद्धिसँगै नियमित नगद प्रवाह दिने प्रणालीका रूपमा काम गर्ने लिइन्छ । तर, यसका लागि दीर्घकालीन योजना, अनुशासन र सही निकासी रणनीति आवश्यक पर्दछ ।

एसडब्लुपीका प्रमुख फाइदाहरूमा नियमित आय स्रोत, लचिलोपन, चक्रवृद्धि लाभ तथा व्यक्तिगत अवकाश योजनाका रूपमा प्रयोग गर्न सकिने विशेषता हुन् । प्रयोगकर्ताले आफ्नो आवश्यकता अनुसार निकासी रकम र समयावधि परिवर्तन गर्न सक्ने भएकाले यो प्रणाली अनुकूलनयोग्य मानिन्छ ।

एसडब्लुपी म्युचुअल फन्डमा सञ्चित भएको कोष वा एकमुष्ट लगानी गरिएको रकमबाट नियमित अन्तरालमा निश्चित रकम झिक्ने प्रणाली हो, जसले लगानीकर्तालाई पेन्सन जस्तै नियमित नगद प्रवाह वा आम्दानीको स्रोत प्रदान गर्दछ ।

यसको मुख्य विशेषता के हो भने, रकम निकाल्दै जाँदा पनि बाँकी रहेको लगानीमा प्रतिफल थपिइरहने हुनाले कोषको वृद्धि जारी रहन्छ र यसले गर्दा यो अवकाश प्राप्त व्यक्तिहरू वा नियमित खर्चको आवश्यकता हुनेहरूका लागि उत्तम विकल्प बन्दछ ।

एसटीपी र यसका फाइदा

नेपालमा लगानीका नयाँ उपकरणहरूबारे बहस भइरहेका बेला ‘सिस्टमेटिक ट्रान्सफर प्लान (एसटीपी)’ लाई प्रभावकारी वित्तीय रणनीतिका रूपमा लिइएको छ । अन्तर्राष्ट्रिय रूपमा प्रचलित यो अवधारणा अब नेपालमा पनि भित्रिने क्रममा रहेको छ । एनआईसी एशिया क्यापिटलले पहिलो पटक यस्तो योजना सुरु गर्न लागेको छ ।

एसटीपी भनेको पूर्वनिर्धारित समयको अन्तरालमा एउटा म्युचुअल फन्ड स्किमबाट अर्को स्किममा नियमित रूपमा रकम स्थानान्तरण गर्ने योजना हो । सामान्य रुपमा भन्दा एसटीपी भनेको योजनाबद्ध रूपमा एउटा फन्डबाट अर्को फन्डमा पैसा सार्ने प्रक्रिया हो । जस्तै, एसआईपी गरेको रकम व्यक्तिलाई प्राप्त भएपछि त्यो रकम अर्को फण्डमा राख्नका लागि बनाइएको अर्को फन्ड एसटीपी हो ।

एसटीपीको प्रयोग विशेषगरी एकमुष्ट प्राप्त रकम व्यवस्थापनका लागि उपयुक्त मानिन्छ । उदाहरणका रूपमा, कसैसँग बोनस, सम्पत्ति बिक्री वा दीर्घकालीन बचतबाट ठूलो रकम आएको अवस्थामा सो रकम सिधै उच्च जोखिमयुक्त इक्विटी बजारमा लगानी गर्नुको सट्टा सुरुमा सुरक्षित ‘डेट फन्ड’ मा राखिन्छ । त्यसपछि त्यही फन्डबाट निश्चित अन्तरालमा सानो–सानो भागमा इक्विटी फन्डतर्फ स्थानान्तरण गरिन्छ ।

यस प्रक्रियाले लगानीकर्तालाई बजारको उतारचढावबाट जोगाउँदै क्रमिक रूपमा इक्विटीमा प्रवेश गराउने काम गर्छ । बजार उच्च अवस्थामा हुँदा एकैपटक ठूलो लगानी गर्दा हुने जोखिम घटाउने र बजार घट्दा सस्तो मूल्यमा थप युनिट खरिद गर्ने अवसर दिने भएकाले यसलाई ‘कस्ट एभरेजिङ’ रणनीतिसँग पनि जोडेर हेरिन्छ ।

एसटीपीअन्तर्गत दुई प्रमुख स्किम रहने गर्छन् जुन सोर्स स्किम’ र ‘टार्गेट स्किम’ हुन् । सोर्स स्किम भनेको जहाँबाट रकम ट्रान्सफर हुन्छ (सामान्यतया डेट फन्ड) र टार्गेट स्किम भनेको जहाँ रकम स्थानान्तरण हुन्छ (सामान्यतया इक्विटी फन्ड)। यो प्रक्रिया पूर्ण रूपमा स्वचालित र सिस्टमेटिकक हुने भएकाले लगानीकर्ताले हरेकपटक म्यानुअल रूपमा कारोबार गर्नुपर्दैन ।

हाल नेपालमा एउटै एसेट म्यानेजमेन्ट कम्पनीअन्तर्गतका ओपन–इन्डेड म्युचुअल फन्डहरूबीच मात्र एसटीपी सम्भव हुने देखिन्छ । यस सन्दर्भमा एनआईसी एशिया क्यापिटलले सञ्चालन गर्दै आएको ‘डाइनामिक डेट फन्ड’ र सुरु हुन लागेको ‘इक्विटी लिंक्ड इन्भेस्टमेन्ट स्किम’ बीच एसटीपी सुविधा उपलब्ध हुने बताइएको छ ।

जसअनुसार एसटीपी तीन प्रकारका हुनछन् । पहिलो ‘फिक्स्ड एसटीपी’ हो, जसमा निश्चित रकम नियमित अन्तरालमा ट्रान्सफर हुँदै जान्छ । दोस्रो ‘फ्लेक्सिबल एसटीपी’ हो, जसमा लगानीकर्ताले बजार अवस्थाअनुसार ट्रान्सफर रकम घटबढ गर्न सक्छन् । तेस्रो ‘क्यापिटल एप्रिसिएसन एसटीपी’ हो, जसमा मूल लगानी जोगाइराख्दै केवल नाफा मात्र अर्को फन्डमा स्थानान्तरण गर्न मिल्छ ।

यसका प्रमुख फाइदाहरू बचत खाताभन्दा राम्रो प्रतिफलको सम्भावना, बजार जोखिम व्यवस्थापन, क्रमिक लगानी (एभरेजिङ) को लाभ र अनुशासित लगानी बानी विकास समावेश आदी हुन् । विशेषगरी नेपालको अस्थिर सेयर बजारमा जोखिम कम गर्दै लगानी विस्तार गर्न एसटीपी उपयोगी रणनीतिको रुपमा रहेको छ ।

कतैबाट प्राप्त भएको एकमुष्ट रकमलाई सुरक्षित रूपमा लगानी गर्दै क्रमशः उच्च प्रतिफलको सम्भावना भएको क्षेत्रमा सार्ने भएकाले एसटीपीलाई ‘स्मार्ट इन्भेस्टमेन्ट टुल’ का रूपमा लिन सकिन्छ । रेमिट्यान्स, बोनस वा निष्क्रिय रकमलाई प्रभावकारी रूपमा प्रयोग गर्न यो उपयुक्त माध्यम हुनसक्दछ ।

एसटीपी भनेको एउटा म्युचुअल फन्ड योजनाबाट अर्को योजनामा पूर्वनिर्धारित समय र मात्रामा नियमित रूपमा रकम स्थानान्तरण गर्ने प्रक्रिया हो, जसलाई विशेषगरी एकमुष्ट प्राप्त भएको ठूलो रकमलाई जोखिम व्यवस्थापन गर्दै लगानी गर्न प्रयोग गरिन्छ ।

सामान्यतया सुरुमा सुरक्षित मानिने ‘डेट फन्ड’ मा पैसा राखेर बिस्तारै बढी प्रतिफल दिने ‘इक्विटी फन्ड’ मा सार्दा बजारको अस्थिरताको जोखिम कम हुन्छ र लगानीकर्ताले स्मार्ट तरिकाले आफ्नो पोर्टफोलियो व्यवस्थापन गर्न सक्छन् ।

समग्रमा, एसआईपीले पैसा जम्मा गर्न सिकाउँछ, एसडब्लुपीले जम्मा भएको पैसालाई बुद्धिमानीपूर्वक खर्च गर्न सघाउँछ र एसटीपीले एकमुष्ट पैसालाई जोखिम व्यवस्थापन गर्दै सही ठाउँमा लगानी गर्न मद्दत गर्छ ।

प्रतिक्रिया