काठमाडौं । सम्भावित कर्जा नोक्सानीको (इम्पेयरमेन्ट चार्ज) मा कमी आएसँगै गत आर्थिक वर्षमा वाणिज्य बैंकहरुको नाफा उल्लेख्य बढेको छ । सञ्चालनमा रहेको २० वटै वाणिज्य बैंकहरुले गत आर्थिक वर्ष २०८१/८२ को अपरिस्कृत वित्तीय विवरण प्रकाशित गरेका छन् ।

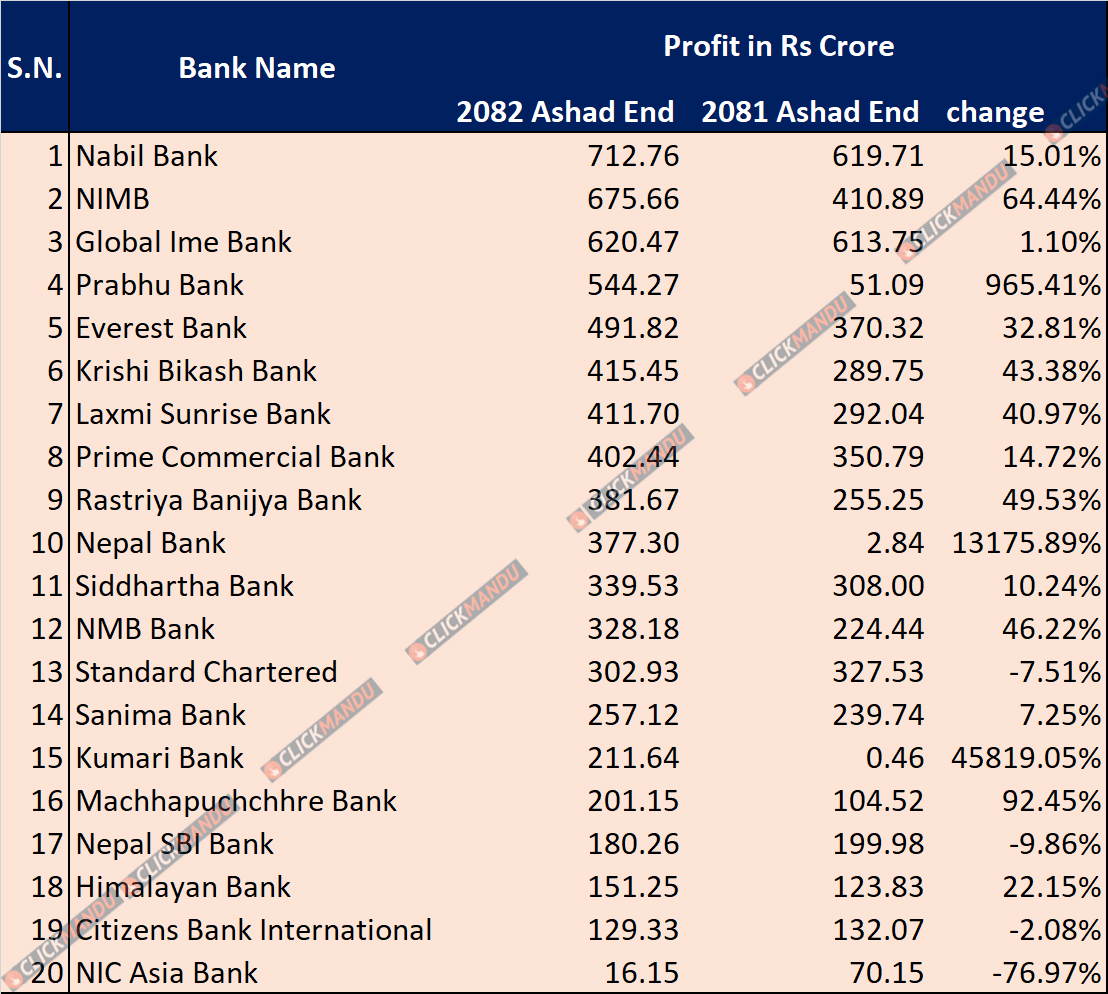

उनीहरूले गत आवमा ७१ अर्ब ५१ करोड रुपैयाँ मुनाफा आर्जन गरेका छन् । जुन अघिल्लो आर्थिक वर्ष २०८०/८१ को बाह्य लेखापरीक्षणपछि कायम नाफाको ४३.३७ प्रतिशत बढी हो । आर्थिक वर्ष २०८०/८१ मा बाह्य लेखापरीक्षणपछि वाणिज्य बैंकहरुको नाफा ४९ अर्ब ८७ करोड रुपैयाँ थियो ।

अपरिस्कृत वित्तीय विवरण प्रकाशित गर्दा वाणिज्य बैंकहरुले ६४ अर्ब १५ करोड नाफा कमाएको तथ्यांक देखाएका थिए । बाह्य लेखापरीक्षण र नेपाल राष्ट्र बैंकबाट वित्तीय विवरण स्वीकृत गराउँदा कर्जा नोक्सानी व्यवस्थामा भारी वृद्धि हुँदा वाणिज्य बैंकहरुको नाफा अपरिस्कृत वित्तीय विवरणको भन्दा बाह्य लेखापरीक्षण पछि २२.३० प्रतिशतले घटेको थियो । पछिल्ला आर्थिक वर्षहरुमा वाणिज्य बैंकहरुको अपरिस्कृत वित्तीय विवरण र बाह्य लेखापरिक्षपछिको प्रतिवेदनको नाफामा भारी अन्तर देखिने गरेको छ । आर्थिक वर्ष २०८०/८१ को जस्तै अवस्था आर्थिक वर्ष ७९/८० को अपरिस्कृत र बाह्य लेखापरीक्षणपछिको वित्तीय विवरणमा देखिएको थियो ।

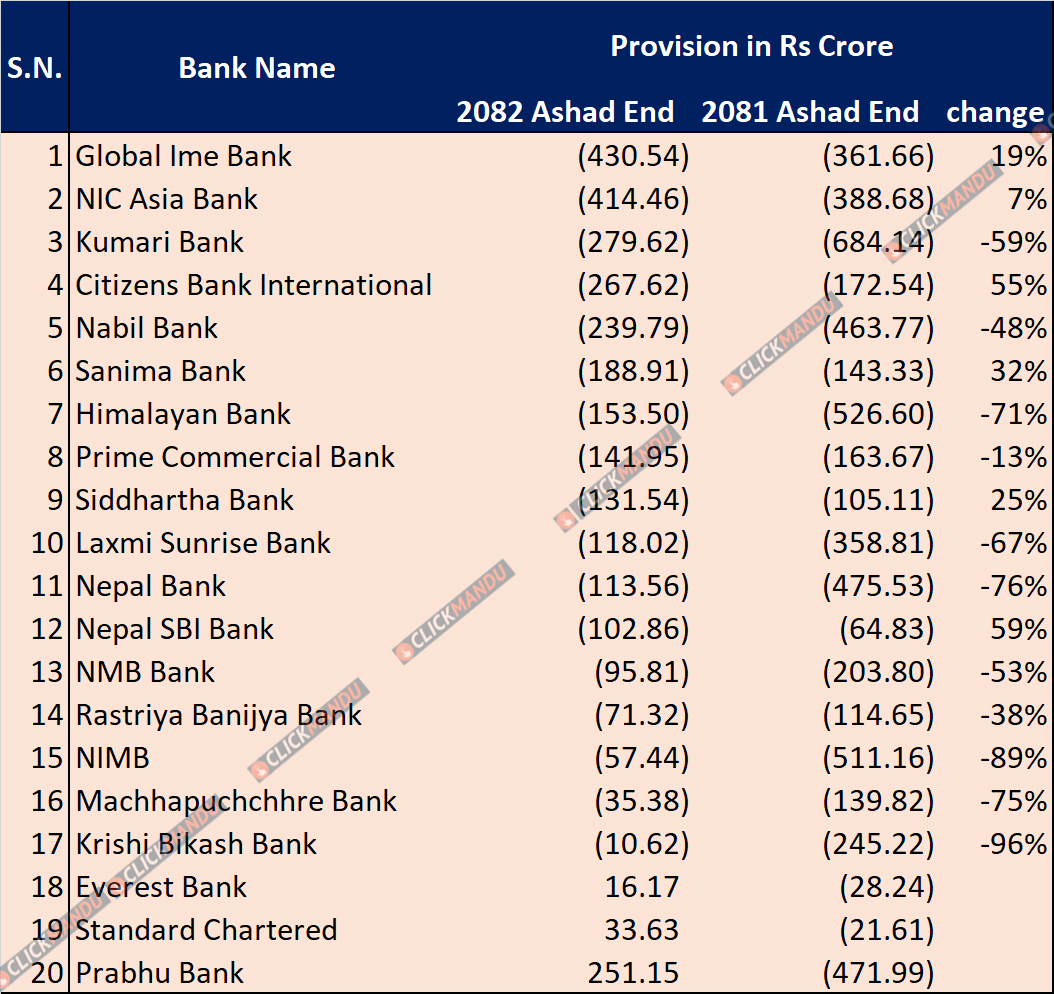

वाणिज्य बैंकहरुले २०८१ साउनमा आर्थिक वर्ष २०८०/८१ को अपरिस्कृत वित्तीय विवरण प्रकाशित गर्दा ३६ अर्ब ९६ करोड ३३ लाख कर्जा नोक्सानी व्यवस्था गरेका बैंकहरुले बाह्य लेखापरीक्षणपछि त्यस्तो प्रोभिजन ५२.७२ प्रतिशतले बढेर ५६ अर्ब ४५ करोड पुगेको थियो ।

गत आर्थिक वर्षमा बैंकहरुको कर्जा नोक्सानी व्यवस्था अघिल्लो आवको तुलनामा ५७.७९ प्रतिशत अर्थात् ३० अर्ब ९३ करोड रुपैयाँले कम हो । बैंकहरुले उक्त प्रोभिजन रिभर्स गरेको नभई अघिल्लो आवमा थपेको प्रोभिजनको तुलनामा गत आवमा थपको प्रोभिजन कम हो । आर्थिक वर्ष २०८१/८१ को कुल प्रोभिजनमा गत आवमा बैंकहरुले २५ अर्ब ५२ करोड प्रोभिजन थप गरेका हुन् ।

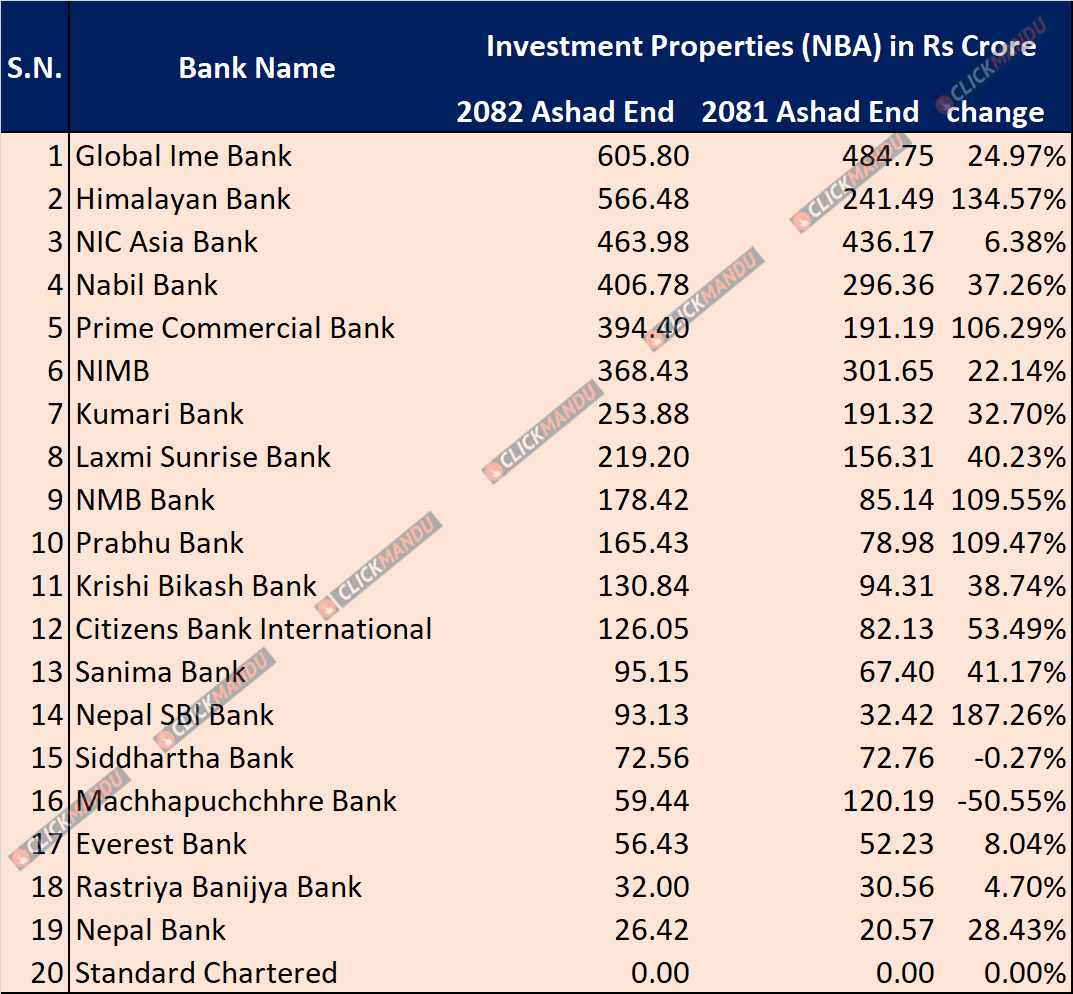

बैंकहरुको निरन्तर खस्किँदै गएको सम्पत्तिको गुणस्तरका कारण निष्क्रिय कर्जा बढिरहेको छ । बैंकहरुले धितो लिलाममार्फत् असुलीको प्रयास गरिरहेका छन् भने धितो लिलाम नहुँदा बैंकहरुले गैर-बैंकिङ सम्पत्ति सकारिरहेको अवस्था छ । जसले गर्दा गैर-बैंकिङ सम्पत्ति पनि बढिरहेको छ । बैंकहरुले गैर-बैंकिङ सम्पत्ति बुक गर्दा वा धितो लिलाम गर्दा पनि असुल हुनुपर्ने कर्जा पुर्ण रुपमा असुल नभएको अवस्थामा ठूलो रकम राइटअफ (नोक्सानी बुक) पनि गरिरहेका छन् ।

त्यसले पनि बैंकहरुको निष्क्रिय कर्जाको तथ्यांकमा भने सुधार देखिएको छैन । एकातिर सम्पत्तिको गुणस्तर खस्किँदै गएको अवस्था र अर्कोतर्फ अधीक तरलताको कारण बढेको प्रतिस्पर्धामा बैंकहरुले ब्याजदर घटाएर ऋणी तान्ने प्रयासले निक्षेप र कर्जाको भारित औसत ब्याजदर बीचको अन्तर (स्प्रेड दर) पनि घटेको छ । जसले गर्दा गत आर्थिक वर्षमा करिब ८ प्रतिशत कर्जा बढाए पनि वाणिज्य बैंकहरुको खुद ब्याज आम्दानी पनि घटेको छ । गत आर्थिक वर्षमा बैंकहरुको खुद ब्याज आम्दानी १.०८ प्रतिशतले घटेको छ ।

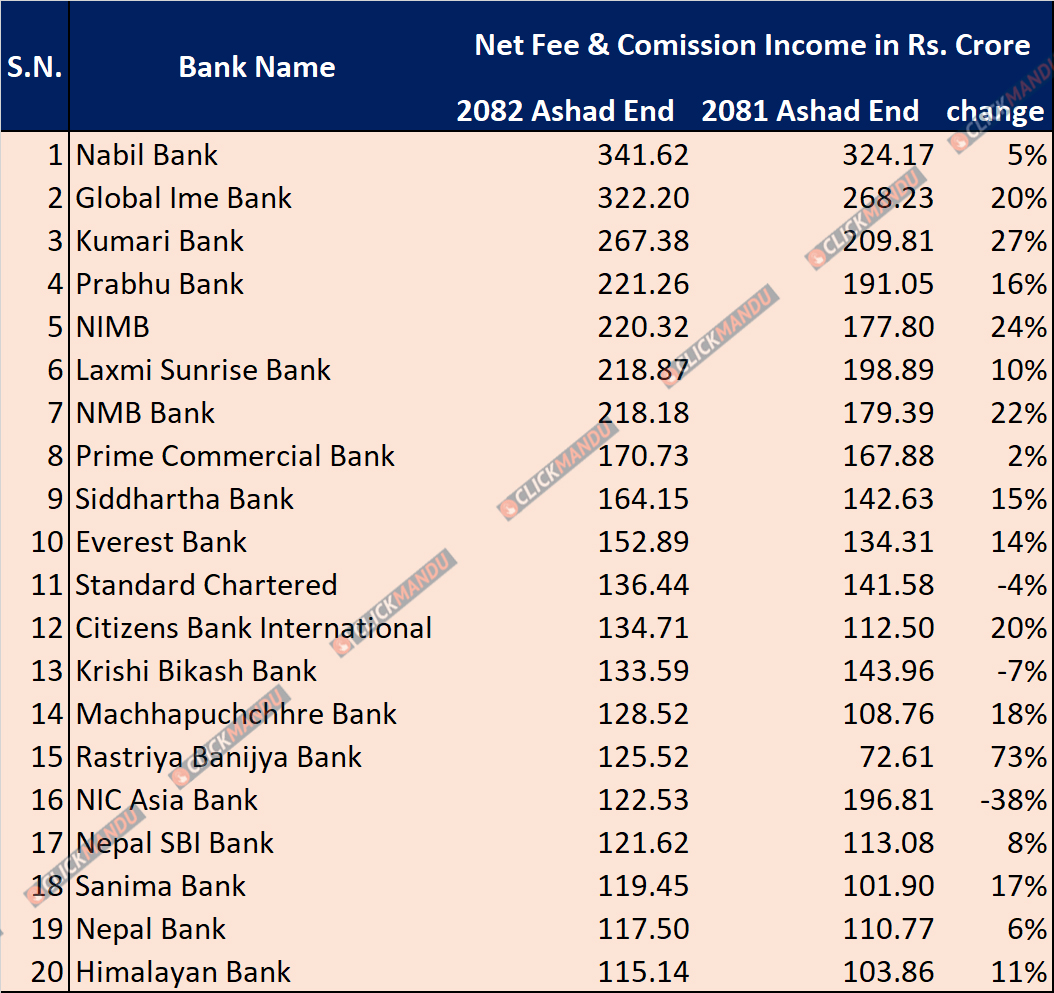

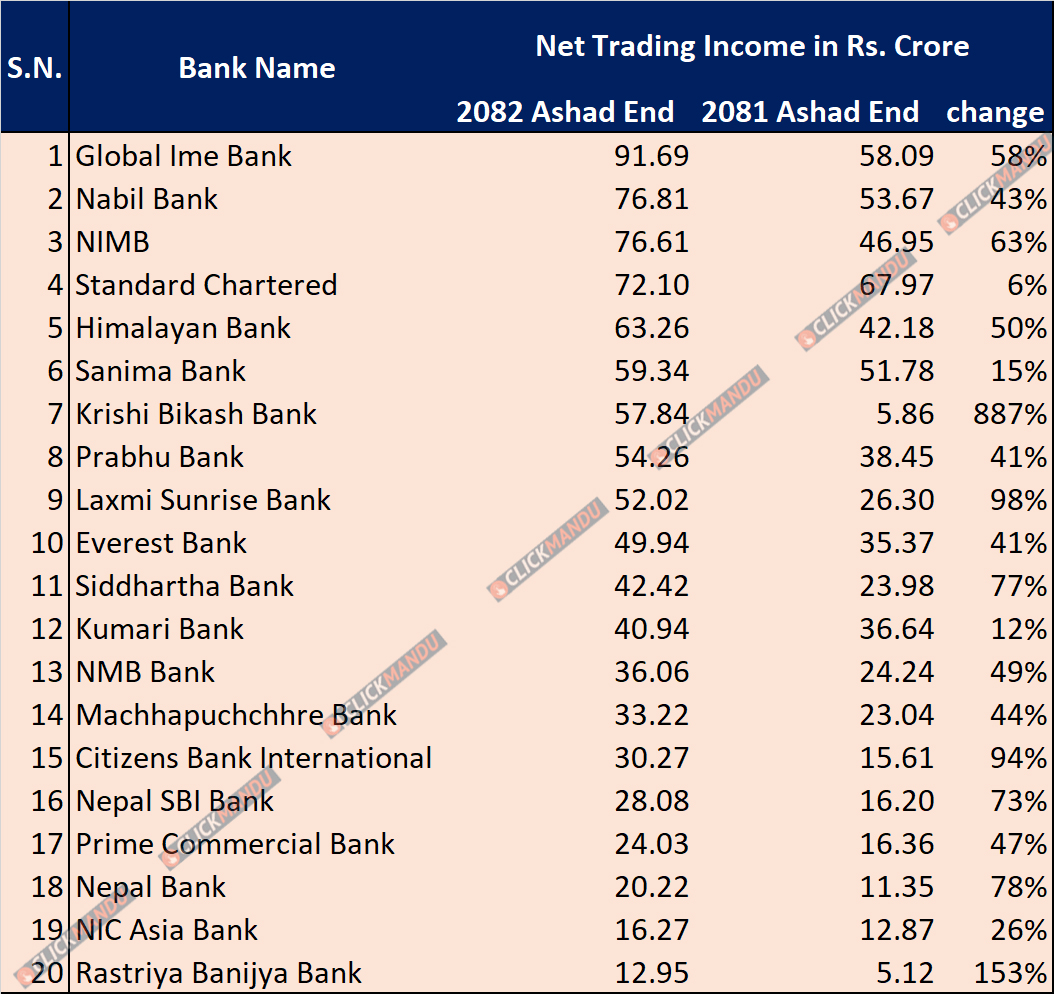

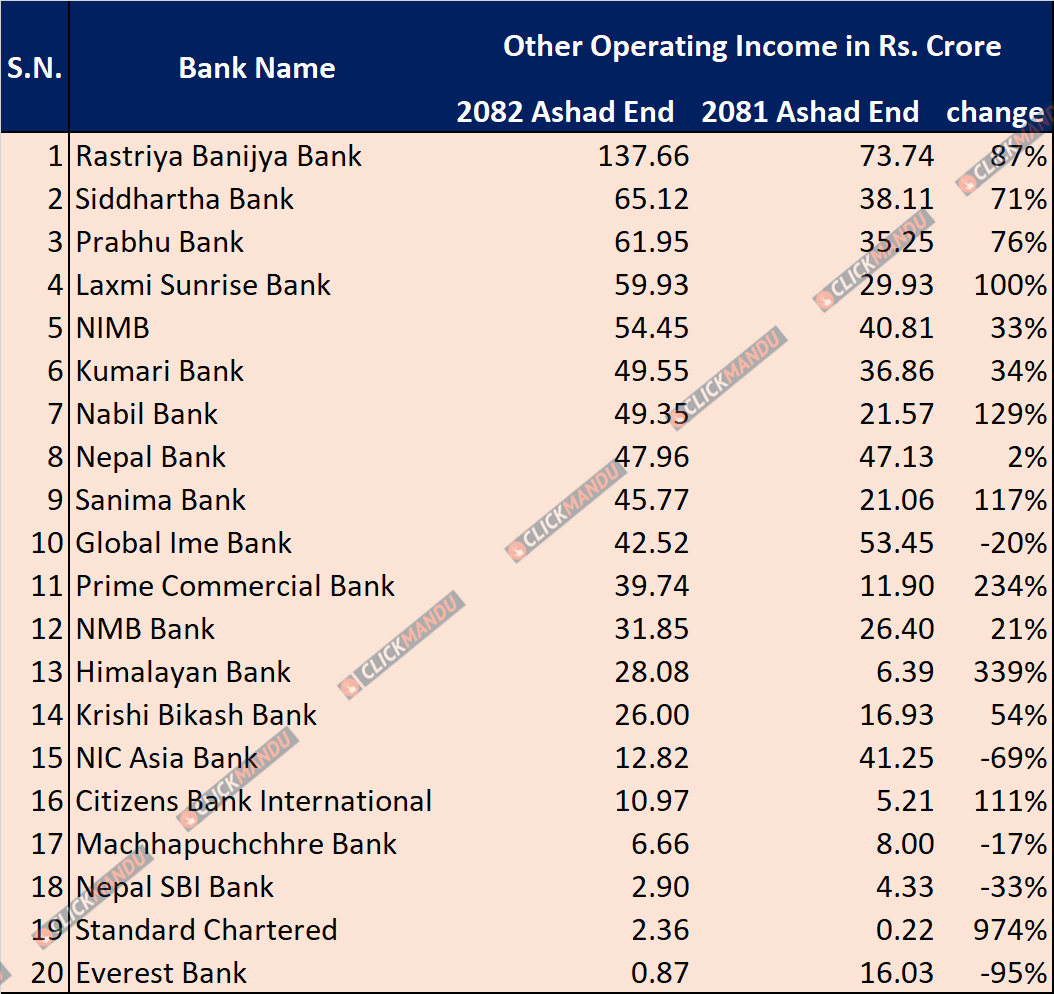

अघिल्लो आर्थिक वर्षमा आम्दानीको मुख्य स्रोत मानिने खुद ब्याज आम्दानी १ खर्ब ९२ अर्ब ७२ करोड ५९ लाख रुपैयाँ रहेकोमा गत आवमा केही घटेर १ खर्ब ९० अर्ब ६४ करोडमा झरेको छ । खुद ब्याज आम्दानी घटेपनि खुद फि तथा कमिसन आम्दानी बढेको छ । त्यस्तै नेट ट्रेडिङ आम्दानी र अन्य सञ्चालन आम्दानी पनि बढेको छ । खुद ब्याज आम्दानी २ अर्बले कमी आए पनि खुद फि तथा कमिसन आम्दानी ११.०२ प्रतिशत अर्थात् करिब ३ अर्ब ५३ करोडले बढेको छ । त्यस्तै नेट ट्रेडिङ आम्दानी ३ अर्ब २६ करोड र अन्य सञ्चालन आम्दानी करिब २ अर्ब ४२ करोड गरी समग्रमा करिब ९ अर्ब २१ करोडले अन्य आम्दानीमा वृद्धि देखिएको छ । खुद ब्याज आम्दानी कमी आए पनि समग्र आम्दानी ७ अर्ब भन्दा धेरैले वृद्धि भएको र करिब ३१ अर्बले कर्जा नोक्सानी व्यवस्था घटेको छ । जसले गर्दा बैंकहरुको समग्र नाफा पनि २१ अर्ब ६३ करोड बढेको छ ।

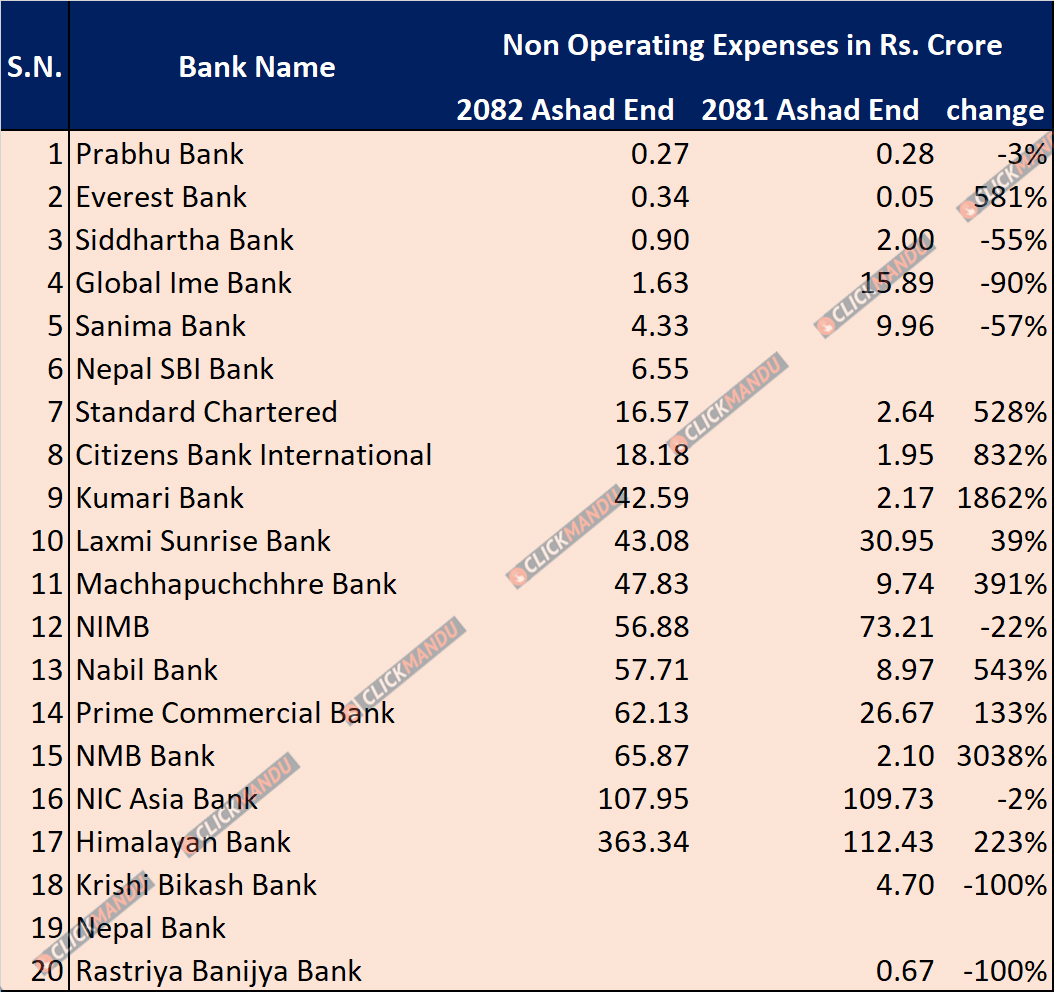

यता बैंकहरुले राइट अफका लागि गैर सञ्चालन खर्च अघिल्लो वर्षको तुलनामा ४ अर्ब ८२ करोडले बढेर ८ अर्ब ९६ करोड १७ लाख रुपैयाँ पुगेको छ । बैंकहरुको नाफा अझै बढी हुने भए पनि ठूलो रकम राइटअफमा खर्च देखाउँदा नाफामा अझै केही कमी देखिएको हो ।

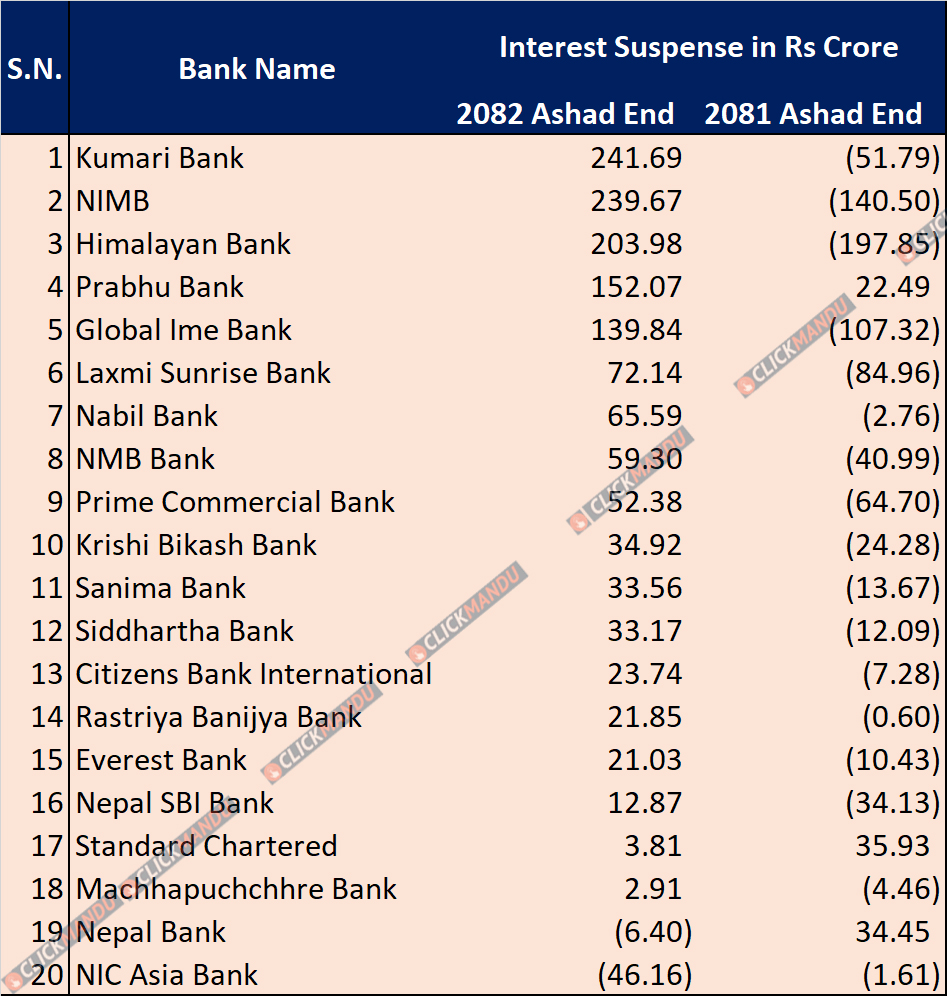

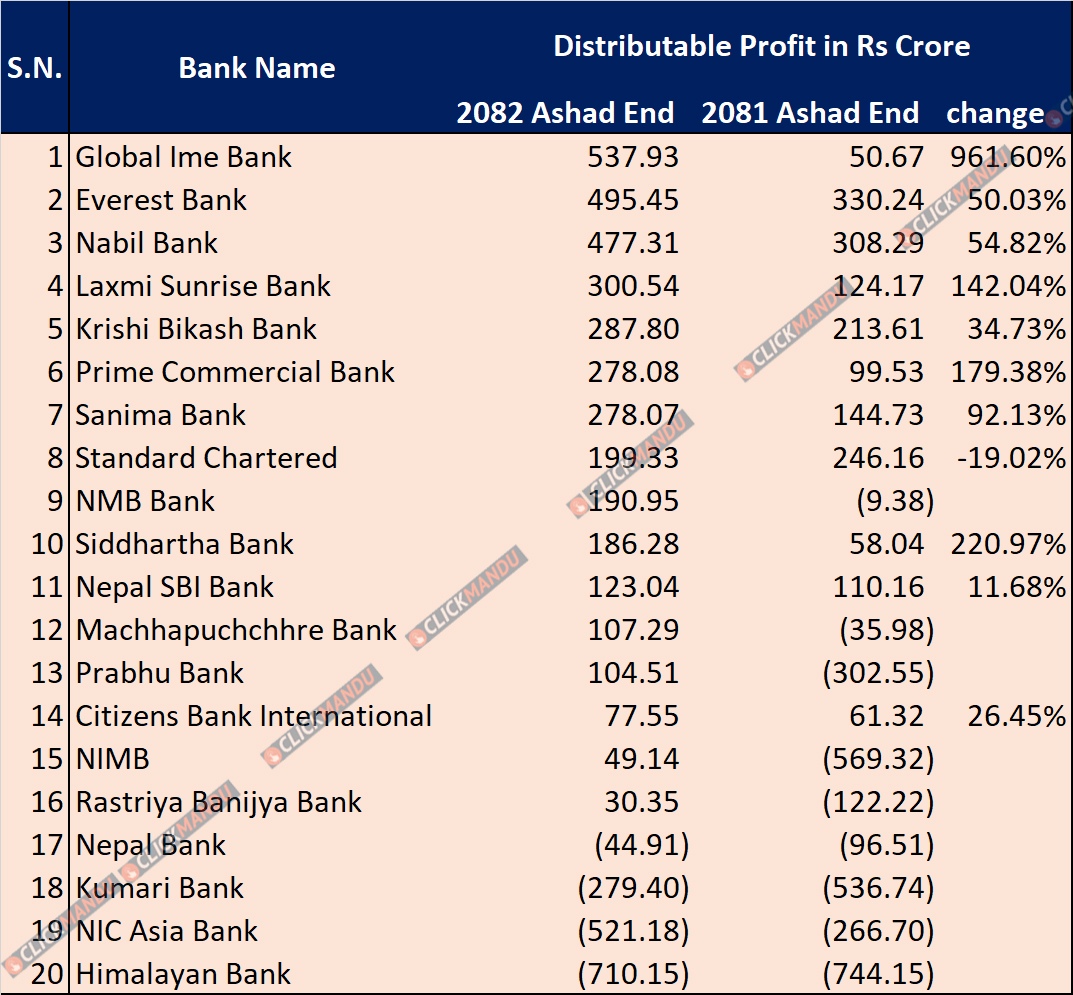

बैंकहरुको नाफासँगै वितरणयोग्य नाफामा पनि उल्लेख्य सुधार देखिएको छ । विशेष गरी विगतका वर्षमा उठाउन नसकेको ब्याज (इन्ट्रेस्ट सस्पेन्स) उठाउँदा बैंकहरुको वितरणयोग्य नाफामा उल्लेख्य सुधार देखिएको हो ।

अघिल्लो आवको तुलनामा गैर-बैंकिङ सम्पत्ति बुक गरेर त्यसका लागि नियामकीय जगेडामा उल्लेख्य रकम बैंकहरुले सारेको छन् । तर, गत आर्थिक वर्षमा बैंकहरुले ब्याज उठाउन नसकेर नियामकीय जगेडामा ट्रान्सफर गरेको १३ अर्ब ६१ करोड ९६ लाख रुपैयाँ ब्याज उठेसँगै बैंकहरुको सञ्चित नाफामा उल्लेख्य सुधार भएको छ । वाणिज्य बैंकहरुले लाभांश वितरण गर्नसक्ने सञ्चित नाफा गत आर्थिक वर्षमा २१ अर्ब ६७ करोड ९५ लाख पुगेको छ । जबकि अघिल्लो आर्थिक वर्ष २०८०/८१ मा केही बैंकहरुको उच्च सञ्चित नोक्सानीको कारण समग्र सञ्चित नोक्सानी ९ अर्ब ३६ करोड ६३ लाख रुपैयाँ थियो ।

गत आवबमा बैंकहरुको गैर-बैंकिङ सम्पत्ति करिब १२ अर्ब ७९ करोड अर्थात् ४२.१३ प्रतिशतले बढेर ४३ अर्ब १५ करोड रुपैयाँ पुगेको छ । यसरी बुक गरेको गैर-बैंकिङ सम्पत्ति बिक्री नहुँदासम्म बैंकहरुले कर्मचारी बोनस, आयकर, सीएसआर लगायतमा गर्नुपर्ने खर्च कटाएर बाँकी हुने करिब ५० प्रतिशत नियामकीय जगेडा कोषमा जम्मा गर्नुपर्ने हुन्छ । जसले पनि ७१ करोड रुपैयाँ नाफा कमाउँदा पनि बैंकहरुको वितरणयोग्य नाफा भने करिब २२ अर्ब रुपैयाँ मात्रै छ ।

राष्ट्र बैंकले निर्माण क्षेत्रको कर्जामा १० प्रतिशत ब्याज तिरेपछि पुनरसंरचना/पुनरतालिकीकरण गर्नसक्ने सुविधा दिएको थियो । त्यस्तै निर्देशित क्षेत्रको ३ करोडसम्मको कर्जालाई पनि बक्यौता ब्याजको १० प्रतिशत असुल गरी पुनरसंरचना/पुनरतालिकीकरण गर्ने सुविधा दिएको थियो । जसले पनि गत आवमा बैंकहरुलाई वित्तीय विवरण राम्रो देखाउन सहयोग पुगेको हो ।

यही भदौबाट अन्तर्राष्ट्रिय मुद्रा कोषको सर्तअनुसार १० ठूला वाणिज्य बैंकहरुको अन्तर्राष्ट्रिय स्तरको लेखापरीक्षकबाट सम्पत्तिको गुणस्तर परीक्षण (लोन पोर्टफोलियो रिभ्यु) हुँदैन । उक्त लेखापरीक्षणले नेपालका बैंकहहरुको सम्पत्तिको गुणस्तर एकीन हुनेछ । सोहीकारण पनि अहिलेको अपरिस्कृत वित्तीय विवरणका आधारमा उत्साहित हुने अवस्था छैन ।

‘नेपालका बैंकहरुमा अधिकांश कर्जा धितो सुरक्षणमा छ । त्यसले गर्दा सम्पत्तिको गुणस्तरमा ठूलो समस्या छैन,’ एक बैंकरले भने, ‘राष्ट्र बैंकले कार्यान्वयन गर्न खाजेको एक्पेक्टेड क्रेडिट लस सम्बन्धी व्यवस्थाका आधारमा पनि अहिले गरेको नोक्सानी व्यवस्था आवश्यकताभन्दा बढी छ ।’

तर कर्जाको प्रयोजन अनुसार खर्च नहुने, लगानी गरेको परियोजनाबाट आम्दानी भएर भन्दा पनि अन्य क्षेत्रबाट आम्दानी गरेर पनि कर्जा तिर्दा त्यस्तो कर्जामा नोक्सानी व्यवस्था नहुने जस्ता केही समस्या देशको बैंकिङ क्षेत्रमा रहेको ती बैंकरले स्वीकार गरे। यस्तोमा केही प्रोभिजन थप्नुपर्ने र सम्पत्तिको गुणास्तरमा केही प्रश्न उठ्न जोखिम भने रहेको उनको तर्क छ ।

गभर्नर डा. विश्वनाथ पौडेलले बैंकहरुलाई छिटो साधारणसभा गरी नगद लाभांशमार्फत बजारमा पैसा पठाउन आग्रह नै गरिरहेका छन् । यस्तोमा राष्ट्र बैंकले लोन पोर्टफोलियो रिभ्युको नतिजा कुर्छ वा बैंकहरुलाई साधारणसभाका लागि स्वीकृति दिन्छ त्यो पनि हेर्नुपर्ने हुन्छ ।

४ बैंकको नाफा घट्यो

गत आवमा २० मध्ये ४ बैंकको नाफा घटेको छ । सञ्चालनमा रहेका १९ बैंकहरुले सुधारात्मक वित्तीय विवरण प्रकशित गर्दा एनआईसी एशियाले मात्रै थप बिग्रिएको विवरण प्रकशित गरेको छ । गत आवमा निष्क्रिय कर्जा सबैभन्दा धेरै बढेको बैंकको कर्जा नोक्सानी व्यवस्था पनि सबैभन्दा दोस्रो धेरै ४ अर्ब १४ करोड छ । यस्तै गत आवको वितरणयोग्य नाफा ऋणात्मक हुने एकमात्रै बैंक एनआईसी एशिया हो ।

हिमालयन बैंक वितगको नोक्सानीले सबैभन्दा धेरै ७ अर्ब बढी सञ्चित नोक्सानीमा भए पनि गत आवमा केही घटाएको छ । तर, एनआईसी एशिया बैंकको भने करिब साढे २ अर्बले सञ्चित नोक्सानी बढेको छ ।

एनआईसी एशियाकको नाफा नै ७६.९७ प्रतिशशतले घटेर १६ करोड रुपैयाँमा सिमित भएको छ । त्यस्तै प्रोभिजन फिर्ता गरे पनि आम्दानीमा उच्च गिरावट हुँदा स्ट्यान्डर्ड चार्टर्ड बैंकको नाफा ७.५१ प्रतिशतले घटेर ३ अर्ब ३ करोडमा झरेको छ । नेपाल एसविआई बैंकको नाफा ९.८६ प्रतिशतले घटेर १ अर्ब ८० करोडमा झरेको छ । सिटिजन्स बैंकको नाफा २.०८ प्रतिशतले घटेर १ अर्ब २९ करोडमा झरेको छ ।

नबिल बैंकले सर्वाधिक ७ अर्ब १३ करोड रुपैयाँ नाफा गर्दा नेपाल इन्भेष्टमेन्ट मेगा बैंकले ६ अर्ब ७६ करोड रुपैयाँ नाफा कमाएको छ । ग्लोबल आईएमई बैंकले ६ अर्ब २० करोड नाफा कमाउँदा प्रभु बैंकले ५ अर्ब ४४ करोड र एभरेष्ट बैंकले ४ अर्ब ९२ करोड रुपैयाँ नाफा कमाएको छ ।

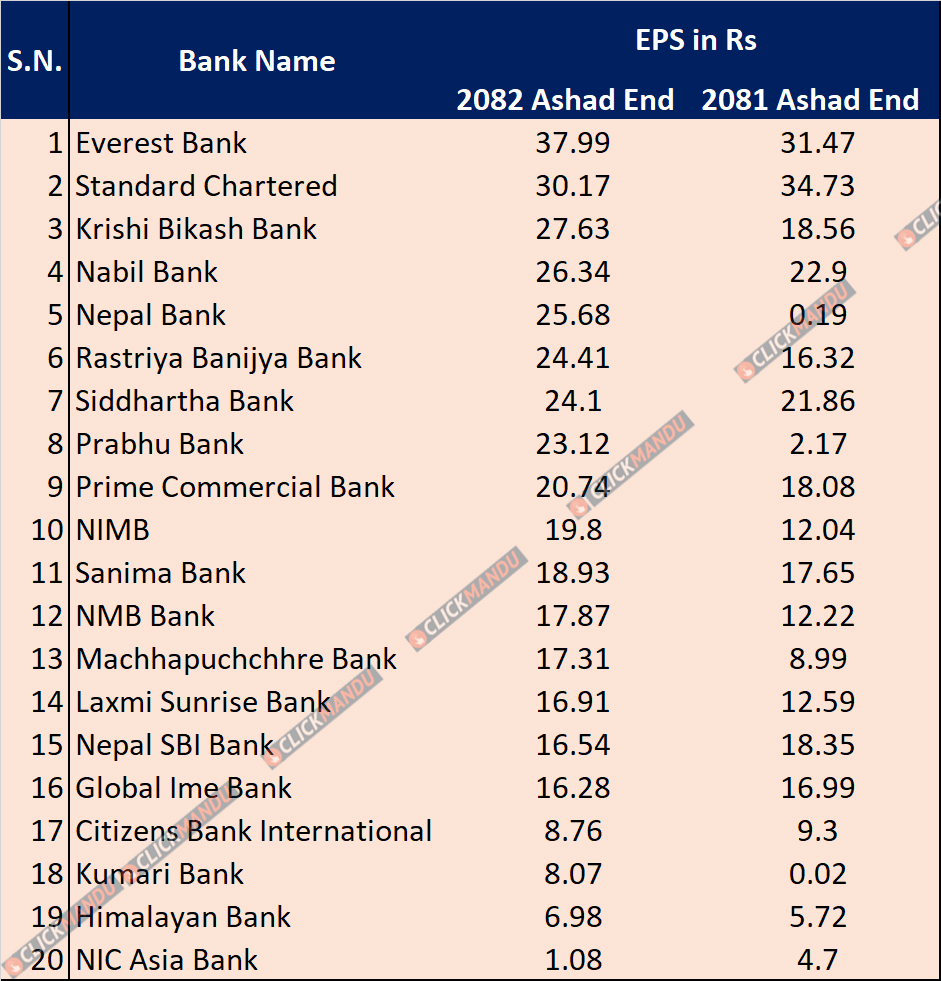

नाफा बढेसँगै अघिकांश बैंकको प्रतिसेयर आम्दानीमा सुधार

गत आर्थिक वर्षमा एनआईसी एशिया, स्ट्यान्डर्ड चार्टर्ड, नेपाल एसविआई, सिटिजन्स र ग्लोबल आईएमईको प्रतिसेयर आम्दानी घटेको छ । १५ बैंकको भने बढेको छ । सबैभन्दो धेरै प्रतिसेयर आम्दानी हुनेमा एभरेष्ट बैंक छ । जसको ३७ रुपैयाँ ९९ पैसा प्रतिसेयर आम्दानी पुगेको छ । अघिल्लो आवमा सबैभन्दा धेरै प्रतिसेयर आम्दानी ३४ रुपैयाँ ७३ पैसा रहेको स्ट्यान्डर्ड चार्टर्ड बैंकको नाफा घटेपनि दोस्रो धेरै ३० रुपैयाँ १७ पैसा छ । त्यस्तै कृषि विकास बैंकको प्रतिसेयर आम्दानी २७ रुपैयाँ ६३ पैसा पुगेको छ ।

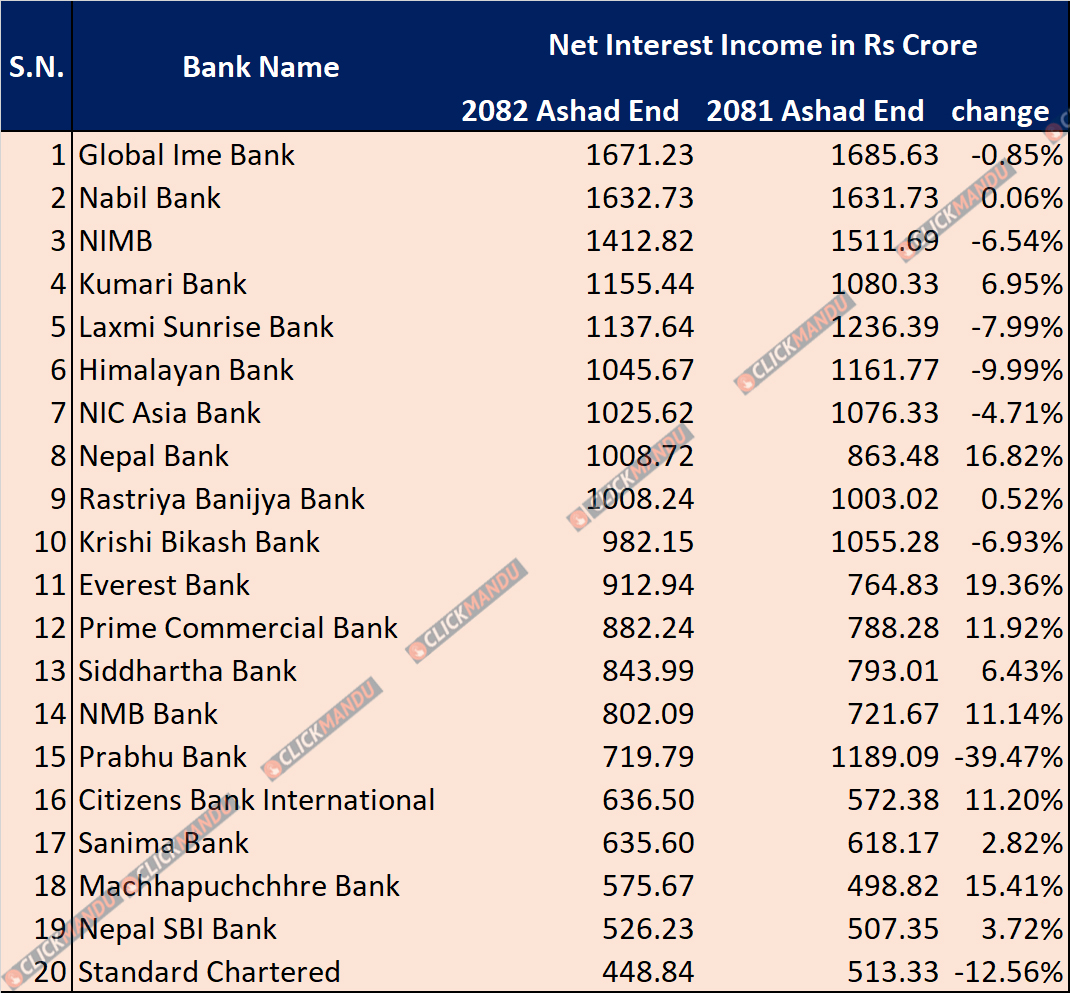

करिब आधा बैंकको खुद ब्याज आम्दानी घट्यो

गत आर्थिक वर्षमा २० मध्ये ८ वाणिज्य बैंकहरुको खुद ब्याज आम्दानी घटेको छ । विशेष गरी मर्जरमा गएको बैंकहरुको खुद ब्याज आम्दानी घटेको हो । मर्जरमा गएका बैंकहरुले २ वर्षसमम स्प्रेड दरमा १ प्रतिशत बिन्दुल छुट पाउने सुविधा थियो । सोही अनुसार आर्थिक वर्ष २०८०/८१ को दोस्रो त्रैमाससम्म स्प्रेडको सुविधा रहेका बैंकहरुको त्यसपछि स्प्रेड घटाउनुपर्दा त्यसको प्रभाव खुद ब्याज आम्दानीमा देखिएको हो । खुद ब्याज आम्दानी धेरै घट्ने बैंक प्रभु हो । बैंकको खुद ब्याज आम्दानी अघिल्लो वर्षको तुलनामा ३९.४७ प्रतिशतले घटेको छ । यस्तै मर्जर भएको अर्को बैंक हिमालयनको खुद ब्याज आम्दानी ९.९९ प्रतिशतले घट्दा लक्ष्मी सन्राइजको ७.९९ प्रतिशतले घटेको छ ।

कर्जा बढाउन नसकेको र सीडी रेसियो धेरै तल झरेर अधिक तरलताको चापमा रहेको स्ट्यान्डर्ड चाटर्ड बैंकको पनि खुद ब्याज आम्दानी १२.५६ प्रतिशतले घटेको छ । नेपाल इन्भेष्टमेन्ट मेगा बैंकको खुद ब्याज आम्दानी ६.५४ प्रतिशतले कमी आउँदा करिब आधा खर्बले कर्जा घटाएको एनआईसी एशिया बैंकको खुद ब्याज आम्दानी ४.७१ प्रतिशतले घटेको छ । कृषि विकास बैंकले कर्जा बढाए पनि खुद ब्याज आम्दानी ६.९३ प्रतिशतले घटेको छ भने ग्लोबल आईएमई बैंकको ०.९३ प्रतिशतले घटेको हो ।

यता खुद ब्याज आम्दानी धेरै बढ्ने बैंक एभरेष्ट बैंक छ । बैंकको कर्जा विस्तारसँगै खुद ब्याज आम्दानी पनि १९.३६ प्रतिशतले बढेको छ । नेपाल बैंकको खुद ब्याज आम्दानी १६.८२ प्रतिशत, माछापुच्छ्रे बैंकको १५.४१ प्रतिशत, प्राइम कमर्सियल बैंकको ११.९२ प्रतिशत, सिटिजन्स बैंकको ११.२० प्रतिशत र एनएमबि बैंकको खुद ब्याज आम्दानी ११.१४ प्रतिशतले बढेको छ ।

३ बैंकले प्रोभिजन फिर्ता गरे, ६ बैंकले अघिल्लो वर्षभन्दा बढाए

बाह्य लेखापरीक्षणअघि २० मध्ये ३ वाणिज्य बैंकहरुको कर्जा नोक्सानी व्यवस्था (प्रोभिजन) रिभर्स गरेका छन् । सबैभन्दा धेरै प्रभु बैंकले २ अर्ब ५१ करोड रुपैयाँ प्रोभिजन फिर्ता गरेको हो । यस्तै स्ट्यान्डर्ड चाटर्ड बैंकले करिब ३४ करोड रिभर्स गर्दा एभरेष्ट बैंकले १६ करोड रिभर्स गरेको हो । स्ट्यान्डर्ड चार्टर्ड र एभरेष्ट बैंकको निष्क्रिय कर्जा घटेसँगै प्रोभिजन रिभर्स भएको छ। प्रभु बैंकको भने निष्क्रिय कर्जा बढेपनि पोभिजन रिभर्स गरेको छ ।

सिटिजन्स बैंक र नेपाल एसविआई बैंकले अघिल्लो वर्षको तुलनामा प्रोभिजन क्रमशः ५५ प्रतिशत र करिब ५९ प्रतिशतले बढाएका छन् । सानिमा बैंकको ३१.८० प्रतिशत, सिद्धार्थ बैंकको २५.१४ प्रतिशत, एनआईसी एशिया बैंकको ६.६३ प्रतिशत र ग्लोबल आईएमई बैंकको प्रोभिजन १९.०५ प्रतिशतले बढेको छ । ११ बैंकको भने प्रोभिजन घटेको छ ।

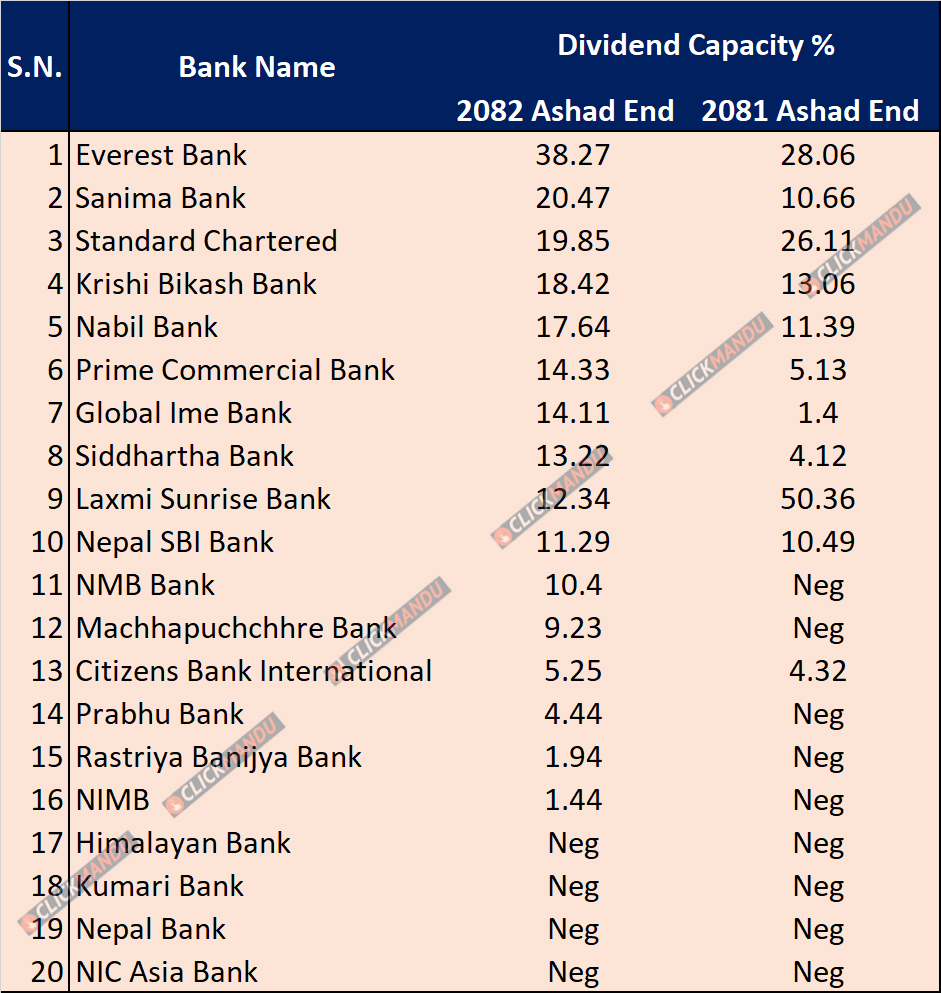

लाभांश क्षमतामा एभरेष्ट बलियो, ४ बैंक अझै सञ्चित नोक्सानीमा

गत वर्ष आधा भन्दा धेरै बैंकले लाभांश दिएका थिएनन् । तर, गत आवको नाफाबाट यो वर्ष भने धेरैजसो बैंकले लाभांश दिन सक्ने देखिन्छ । सञ्चित नोक्सानी ७ अर्ब १० करोड रहेको हिमालयन बैंक, ५ अर्ब २१ करोड सञ्चित नोक्सानी रहेको एनआईसी एशिया बैंक, २ अर्ब ७९ करोड सञ्चित नोक्सानीमा रहेको कुमारी बैंक र करिब ४५ करोड सञ्चित नोक्सानी रहेको नेपाल बैंक बाहेक अरु बैंकले लेखापरीक्षणपछि प्रोभिजन बढेर नाफा नघटेको अवस्थामा लाभांश दिनसक्ने देखिन्छ ।

१.४४ प्रतिशत मात्रै लाभांश क्षमता देखिएको नेपाल इन्भेष्टमेन्टले मेगा बैंकसँग मर्जर गर्दाको वागर्ने पर्चेज गेन रहेकोले चाहेको अवस्थामा त्यसबाट बोनस सेयर दिन सक्छ । सरकारी लगानीको राष्ट्रिय वाणिज्य बैंक भने सञ्चित नाफामा भए पनि १ प्रतिशतभन्दा कमको लाभांश क्षमता छ । ११ बैंकले भने दोहोरो अंकमा नै लाभांश बााड्नसक्ने देखिन्छ ।

एभरेष्ट बैंकको सबैभन्दा धेरै ३८.२७ प्रतिशत लाभांश क्ष्मता छ भने सानिमाको दोस्रो २०.४७ प्रतिशत लाभांश क्षमता छ । तर, सानिमा बैंकले पाइभेट इक्विटी/भेञ्चर क्यापिटलको कोषमा गरेको लगानीमा क्यापिटल चार्ज लाग्ने भन्दै गत वर्ष नै राष्ट्र बैंकले रोकेको कारण लाभांश रोकिएकोले बैंकले २० प्रतिशत नै लाभांश बााड्न पाउने वा नपाउने निश्चित छैन ।

प्रतिक्रिया