काठमाडौं । वाणिज्य बैंकको लेखापरीक्षणअघि र पछिको नाफामा निकै ठूलो अन्तर देखिएको छ । बैंकहरुले अपरिस्कृत वित्तीय विवरण प्रकाशित गर्दा नेपाल राष्ट्र बैंकको नियामकिय व्यवस्था अनुसार कर्जा नोक्सानी व्यवस्था नगर्दा वाणिज्य बैंकहरुको लेखापरिक्षण अघि र पछिको नाफामा ठुलो अन्तर देखिएको हो ।

२० मध्ये १६ वाणिज्य बैंकको लेखापरीक्षणअघिको भन्दा लेखापरीक्षणपछिको नाफा घटेको छ । वाणिज्य बैंकको नाफा लेखापरिक्षणअघि र पछि सवा १४ अर्ब रुपैयाँले अर्थात् २२.२६ प्रतिशतले घटेको हो । यसले बैंकहरुले असार मसान्तमा कर्जा नोक्सानीका लागि छुट्याउनु पर्ने रकम कम देखाएको र नाफा बढी देखाउने प्रयास गरेको सहजै अनुमान गर्न सकिन्छ ।

बैंकहरुको आन्तरीक लेखापरिक्षकले तयार गरेको विवरणको आधारमा अपरिस्कृत वित्तीय अवस्थाको जानकारी प्रकाशित गर्ने गर्छन् । र, उक्त विवरण आफ्नो वेबसाइटमा राख्ने गर्छन् । तर, लेखापरीक्षण प्रतिवेदनमा वित्तीय विवरण प्रकाशित गर्न केन्द्रीय बैंकको स्वीकृति आवश्यक हुन्छ । तसर्थ नाफा र प्रोभिजनमा फरक पर्ने गर्छ ।

१० वाणिज्य बैंकको नाफा लेखापरिक्षणअघि र लेखापरिक्षणपछि १० प्रतिशत वा त्यसभन्दा बढीले घटेको छ । जसमध्ये पनि कुमारी बैंक र नेपाल बैंकको नाफा करिब शतप्रतिशतले नै घटेको छ भने प्रभु बैंकको नाफा करिब ८९ प्रतिशतले घटेको छ । बैंकहरुले नेपाल राष्ट्र बैंकले तोकेको व्यवस्था अनुसार कर्जा नोक्सानी व्यवस्था नगरी वित्तीय अवस्था राम्रो देखाउने प्रयास गर्दा लेखापरिक्षणअघि र लेखापरिक्षणपछिको नाफामा ठुलो अन्तर देखिने गरेको छ ।

वित्तीय पारदर्शिता र संस्थागत सुशासनका हिसाबले समग्र अर्थव्यवस्थामा नै राम्रो रहेको दाबी गर्दै आएका बैंकिङ क्षेत्रले उनिहरुको दाबीमाथि प्रश्न उठ्न सबैभन्दा बलियो आधार उनिहरुकै वित्तीय प्रतिवेदनले देखाएको छ । लेखापरिक्षणअघिका अपरिस्कृत वित्तीय अवस्था र नेपाल राष्ट्र बैंकको स्वीकृति र बाह्य लेखापपरिक्षकले लेखापरिक्षण गरेर प्रकाशित गरेको वित्तीय विवरणमा आधारभन्दा धेरै वाणिज्य बैंकहरुमा अर्ब रुपैयाँभन्दा माथिको अन्तर देखिएको छ ।

बैंकहरुको नाफा घट्ने मात्रै नभए समस्यामा आएका कर्जामा समेत कर्जा नोक्सानी व्यवस्था पर्याप्तरुपमा नगर्ने गरेको पाइएको हो । एक आर्थिक वर्षमा मात्रै वाणिज्य बैंकहरुले समस्यामा रहेका कर्जाको लागि आवश्यक करिब साढे १९ अर्ब रुपैयाँ कर्जा नोक्सानी व्यवस्था नगरी वित्तीय विवरण प्रकाशित गरेको देखिन्छ । संस्थागत सुशासन र परदर्शीतामा राम्रो छौं भन्ने बैंकिङ क्षेत्रको लागि यो तथ्यांकले आफैं गतिलो जवाफ दिएको छ ।

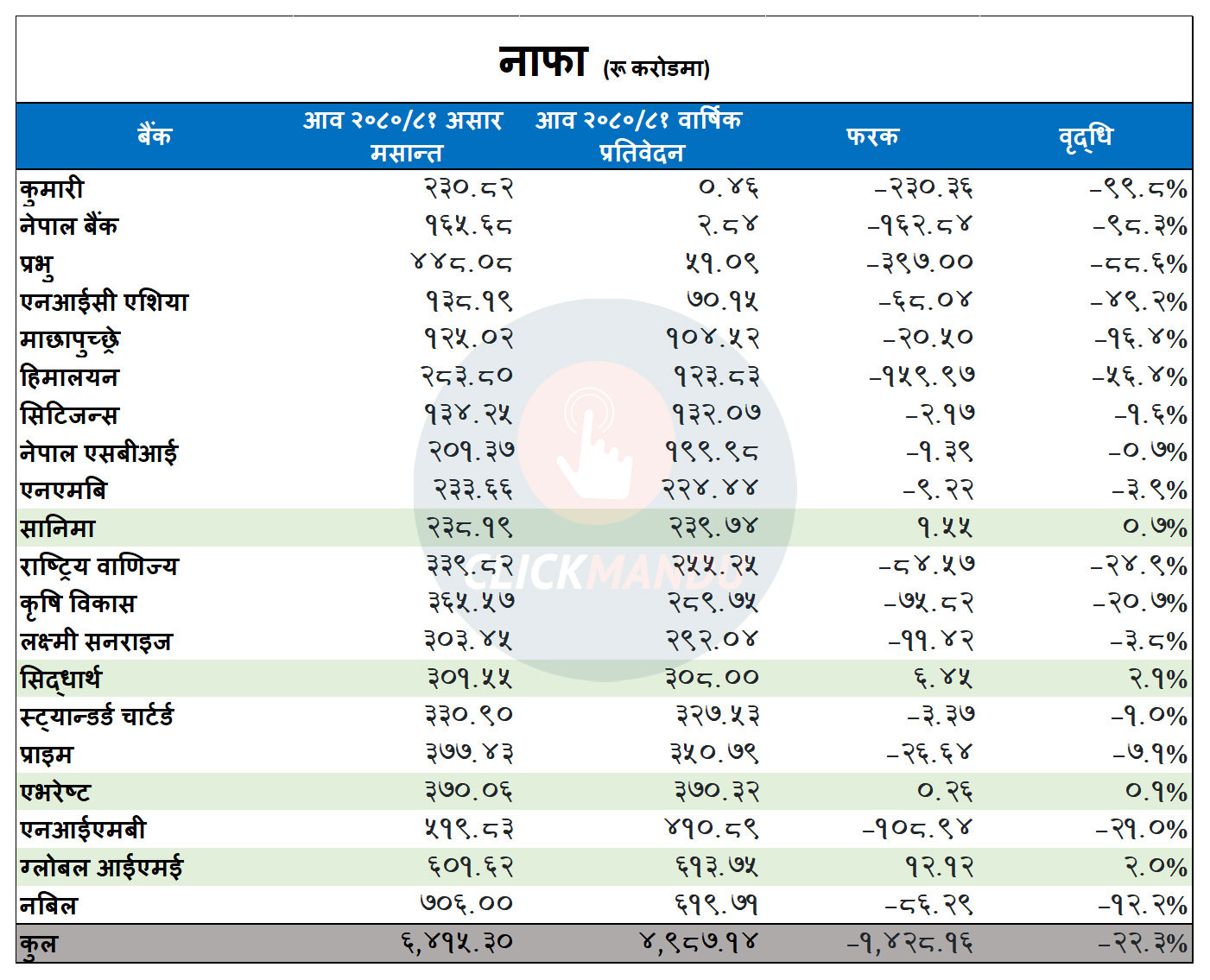

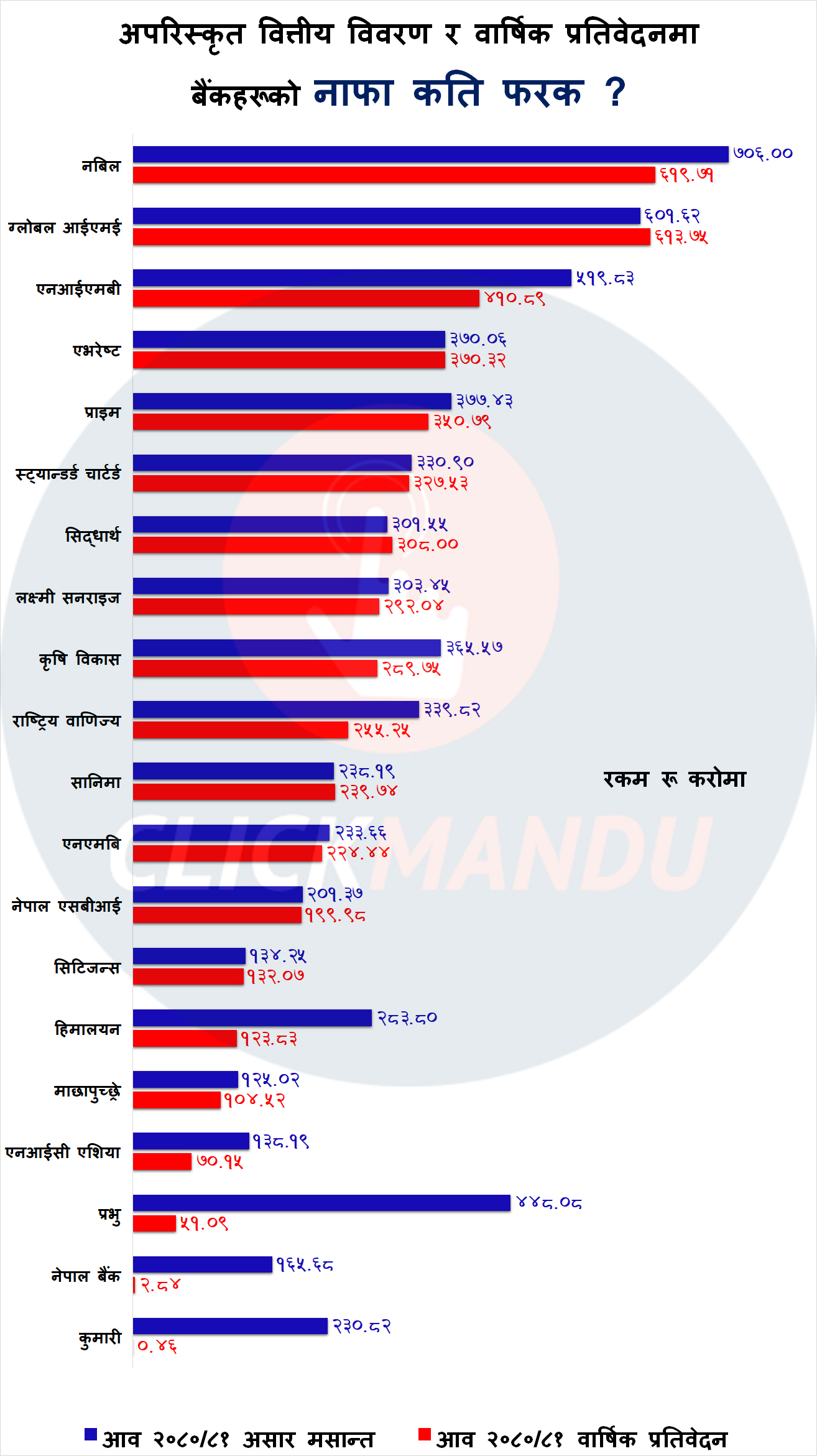

वाणिज्य बैंकहरुले गत आर्थिक वर्ष २०८०/८१ मा ६४ अर्ब १५ करोड नाफा आर्जन गरेको अपरिस्कृत वित्तीय विवरण गत साउनमा प्रकाशित गरेका थिए । २० वटै वाणिज्य बैंकले बाह्य लेखापरिक्षकबाट लेखापरिक्षण र राष्ट्र बैंकको स्वीकृतिपछि प्रकाशित गरेको वार्षिक वित्तीय विवरणमा उक्त नाफा ४९ अर्ब ८७ करोड रुपैयाँमा झरेको छ । लेखापरिक्षणअघि र पछि वाणिज्य बैंकहरुको नाफा मात्रै १४ अर्ब २८ करोड अर्थात २२.२६ प्रतिशतले घटेको हो । बैंकहरुले प्रारम्भिक वित्तीय विवरण प्रकाशित गर्दा पर्याप्त कर्जा नोक्सानी व्यवस्था नगरेकै कारण राष्ट्र बैंकले प्रोभिजन थप्न लगाउँदा नाफामा भारी गिरावट भएको हो ।

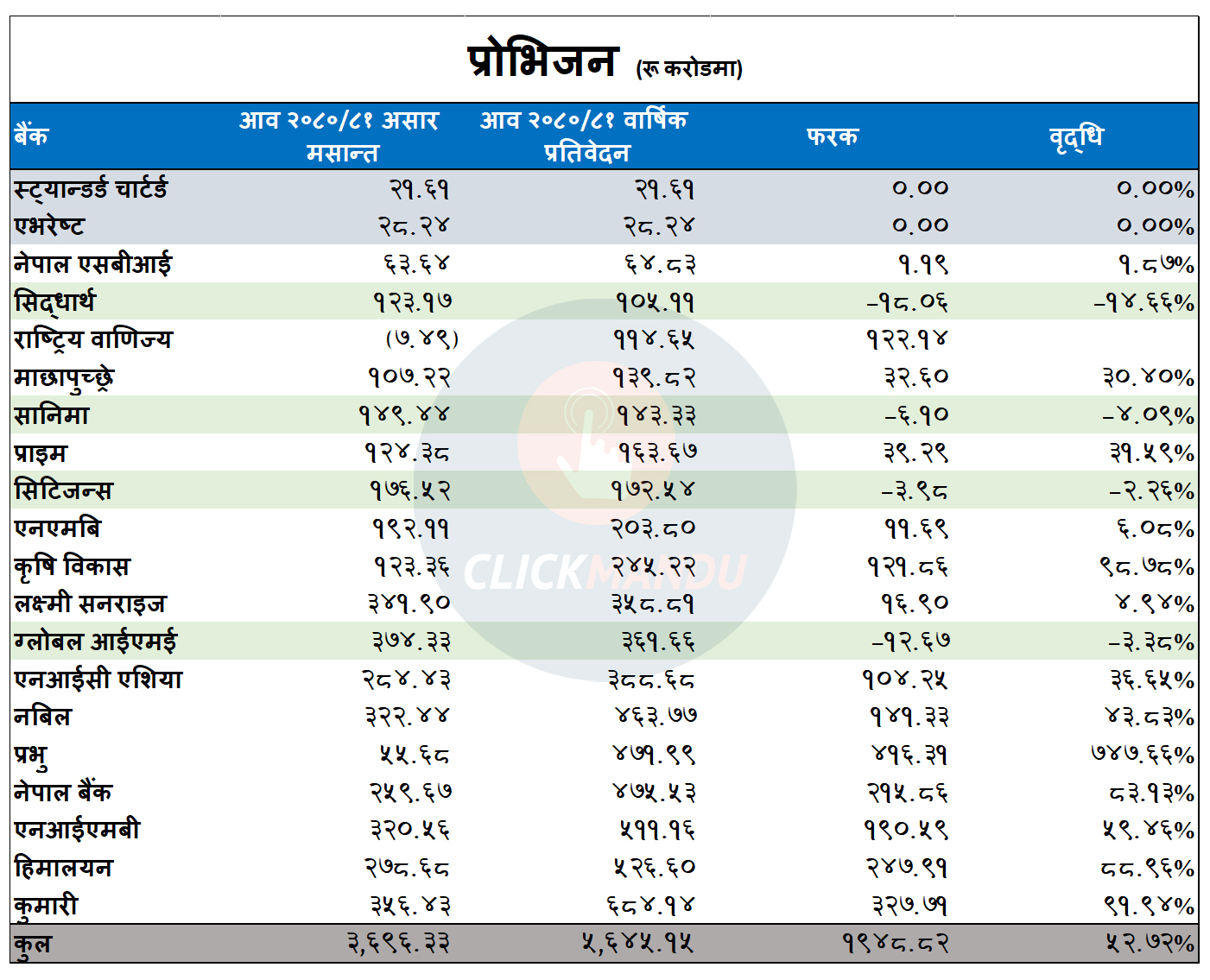

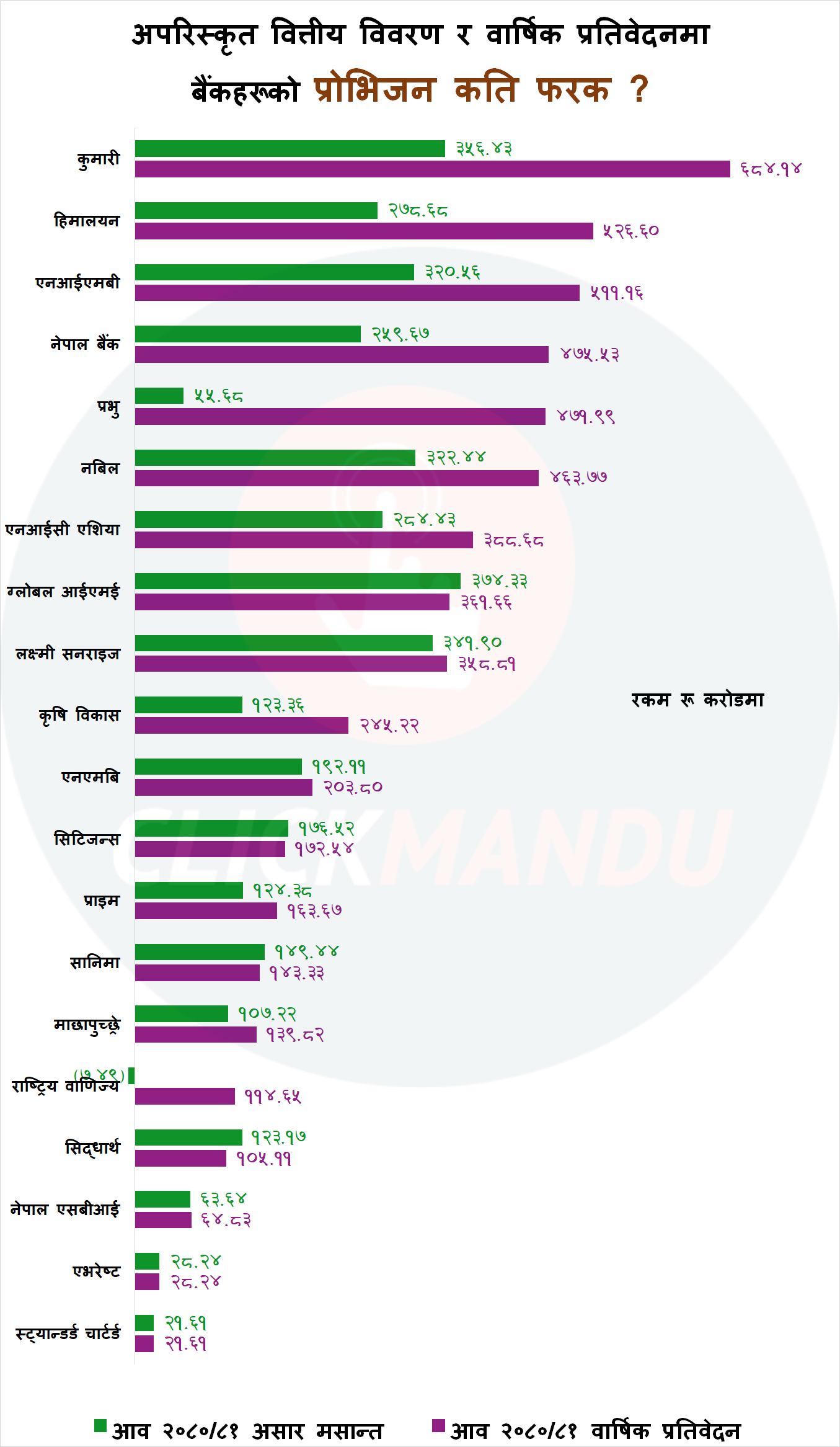

बैंकहरुले गत साउनमा प्रकाशित गरेको अपरिस्कृत वित्तीय विवरणको तुलनामा लेखपरिक्षणपछि कर्जा नोक्सानी व्यवस्था १९ अर्ब ४९ करोड रुपैयाँले बढेको छ । वाणिज्य बैंकहरुले प्रकाशित गरेको अपरिस्कृत वित्तीय विवरणमा ३६ अर्ब ९६ करोड मात्रै कर्जा नोक्सानी व्यवस्था गरेकोमा लेखापरिक्षणपछि ५२.७२ प्रतिशतले बढेर ५६ अर्ब ४५ करोड रुपैयाँ पुगेको छ । यसले पनि बैंकहरुरुले सम्पत्तीको गुणस्तरमा कति धयान दिएका छन् भन्ने स्पस्ट हुन्छ ।

लेखापरिक्षण अघि र पछि स्ट्यान्डर्ड चार्टर्ड र एभरेष्ट बैंकको लेखापरिक्षणअघि र पछिको कर्जा नोक्सानीव्यवस्थामा कुनै परिमार्जन भएको छैन । यस्तै सिद्धार्थ, सानिमा, सिटिजन्स र ग्लोबल आईएमई बैंकको लेखापरिक्षणअघिका भन्दा लेखापरिक्षणपछि कर्जा नोक्सानी व्यवस्था घटेको छ । यसबाहेकका १४ बैंकको भने करिब २० अर्ब रुपैयाँले कर्जा नोक्सानी व्यवस्था बढेको हो ।

ग्लोबल आईएमई, एभरेष्ट, सिद्धार्थ, सानिमा बैंकको लेखापरिक्षणअघि र पछिको नाफामा सामान्य वृद्धि देखिएको छ । नेपाल राष्ट्र बैंकले गत आर्थिक वर्ष वर्षको चौथो त्रैमासको वित्तीय विवरण २१ साउनभित्र प्रकाशित गर्नुपर्ने व्यवस्था गरेको छ । तर, योपटक असारमा पाकेको ब्याज साउन मसान्तभित्र असुल भएमा गत आर्थिक वर्षको वित्तीय विवरणमा देखाउनसक्ने व्यवस्था राष्ट्र बैंकले गरेको थियो । २१ साउनमा अपरिस्कृत वित्तीय विवरण प्रकाशित गरेर साउन मसान्तमा असुल भएको ब्याज समेत लेखापरिक्षणमा देखाउँदा बैंकहरुले त्यस अवधिमा असुल गरेको ब्याजदर कर्जा नोक्सानी व्यवस्था घट्न र नाफा बढ्नुपर्ने थियो।

तर, बैंकहरुले अपरिस्कृत वित्तीय विवरण प्रकाशित गर्दा पर्याप्त प्रोभिजन नगरेर तथ्यांक म्यानुपुलेसन गर्दै आएको देखिन्छ ।

बैंकहरुले कर्जा नोक्सानी व्यवस्था पर्याप्तरुपमा विगतदेखि नै नगर्ने गरेको पछिल्लो २ आर्थिक वर्षको तथ्यांकले देखाउँछ ।

नेपाल सरकारले अन्तराष्ट्रिय मुद्रा कोषसँग गरेको विस्तारित कर्जा सुविधाको एउटा शर्तमा नेपालका १० ठुला वाणिज्य बैंकको अन्तराष्ट्रिय मान्यताप्राप्त लेखापरिक्षकबाट कर्जाको गुणस्तर परिक्षण गर्नुपर्ने थियो । उक्त शर्त अनुसार अघिल्लो वर्षमा नै त्यसको प्रक्रिया सुरु हुनुपर्ने थियो ।

तर, विभिन्न कारणले उक्त प्रक्रियामा ढिलाई भएर चालु आर्थिक वर्षबाट भने त्यसले सुरु गर्ने तयारी केन्द्रिय बैंकले गरेको छ । अन्तराष्ट्रिय लेखापरिक्षकले बैंकहरुको सम्पत्तीको गुणस्तर परिक्षण गर्ने भएपछि राष्ट्र बैंकले आर्थिक वर्ष २०७९/८० को वार्षिक वित्तीय प्रतिवेदनबाट भने बैंकहरुको वित्तीय विवरणमा केन्द्रिय बैंकले निगरानी बढायो । विगतको तुलनामा नेपाल राष्ट्र बैंकले कर्जा नोक्सानी व्यवस्थालाई कडाइका साथ हेरेको बैंकरहरु बताउँछन् । राष्ट्र बैंकले आइएमएफको शर्त अनुसार अन्तर्राष्ट्रिय लेखापरिक्षकबाट लेखापरिक्षण गराउँदा खराब नतिजा नआओ भनेर पनि केन्द्रिय बैंक्ले अतिरिक्त प्रोभिजन गर्न लगाएको बैंकरहरुको तर्क छ ।

लेखापरीक्षणअघि र लेखापरीक्षणपछिको वार्षिक वित्तीय प्रतिवेदन विश्लेषण गर्दा भारी मात्रामा नाफा घट्ने बैंकहरुको सूचीमा पहिलो नम्बरमा छ कुमारी बैंक ।

कुमारीले लेखापरीक्षणअघि २ अर्ब ३० करोड ८२ लाख १२ हजार रुपैयाँ नाफा देखाउँदै वित्तीय प्रतिवेदन प्रकाशन गरेको थियो । तर, वाह्य लेखापरीक्षण गर्दा बैंकको जम्मा ४६ लाख ९ हजार रुपैयाँमात्रै नाफा भएको प्रतिवेदन सार्वजनिक गरेको छ । यसरी हेर्दा लेखापरीक्षणअघि र पछिको नाफाको अन्तर ९९.८० अर्थात् २ अर्ब ३० करोड ३६ लाख ३ हजार रुपैयाँले घटेको छ । लेखापरीक्षणका क्रममा बैंकले सम्भावित कर्जा नोक्सानी व्यवस्थाका लागि छुट्याउनुपर्ने रकम (प्रोभिजन) ९१.९४ प्रतिशत अर्थात् ३ अर्ब २७ करोड ७१ लाख ३३ हजार रुपैयाँले बढ्दा बैंकको नाफा नराम्रोसँग प्रभावित मात्रै भएन पुँजीकोषमा पनि गम्भीर दबाब परेको छ ।

आन्तरीक लेखापरीक्षणपछि बैंकले सार्वजनिक गरेको वित्तीय विवरणमा ३ अर्ब ५६ करोड ४२ लाख ७८ हजार रुपैयाँ प्रोभिजन गरेकोमा वाह्य लेखापरीक्षणपछि ६ अर्ब ८४ करोड १४ लाख ११ हजार रुपैयाँ प्रोभिजन गर्नु परेको छ ।

बहुमत सेयर नेपाल सरकारको लगानी रहेको नेपाल बैंक र निजी लगानीको प्रभु बैंकको अवस्था पनि त्यस्तै छ । नेपाल बैंकको अपरिस्कृत वित्तीय विवरणको तुलनामा लेखापरिक्षणपछि नाफा ९८.२८ प्रतिशतले गिरावट भएको छ । अपरिस्कृत वित्तीय विवरणमा १ अर्ब ६५ करोड नाफा कमाएको देखाएको बैंकको नाफा लेखापरिक्षणपछि करिब १ अर्ब ६३ करोडले घटेर करिब ३ अर्बमा सिमित भएको हो । बैंकले कर्जा नोक्सानी व्यवस्थालाई छुट्याएको रकम २ अर्ब १६ करोड अथात् ८३.१३ प्रतिशचतले बढेर ४ अर्ब ७६ करोड पुगेको हो ।

प्रभु बैंकको आर्थिक वर्ष २०८०/८१ मा लेखापरीक्षणअघि देखाएको भन्दा लेखापरीक्षणपछिको नाफा ८८.६० प्रतिशत अर्थात् ३ अर्ब ९६ करोड ९९ लाख ५४ हजार रुपैयाँले घटेको छ । बैंकले ४ अर्ब ४८ करोड ८ लाख १० हजार रुपैयाँ नाफा देखाएकोमा लेखापरीक्षणपछि घटेर ५१ करोड ८ लाख ५६ हजार रुपैयाँमा सीमित भएको छ ।

त्यस्तै, प्रभुले प्रोभिजनका लागि छुट्याएको रकम ७४७.६६ प्रतिशतले बढेर ४ अर्ब ७१ करोड ९८ लाख ७१ हजार पुगेको छ । बैंकले प्रकाशन गरेको लेखापरीक्षणअघिको प्रतिवेदनमा जम्मा ५५ करोड ६८ लाख ११ हजार रुपैयाँ मात्रै प्रोभिजनका लागि छुट्याएको थियो ।

त्यसैगरी, लेखापरीक्षणअघि र लेखापरीक्षणपछिको वार्षिक वित्तीय प्रतिवेदन विश्लेषण गर्दा भारी मात्रामा नाफा घट्ने बैंकहरुको सूचीमा एनआइसी एशिया, हिमालयन, राष्ट्रिय वाणिज्य, नेपाल इन्भेष्टमेन्ट मेगा र कृषि विकास बैंक रहेको छ । माछापुच्छ्रे र नबिल बैंकको नाफा पनि १० प्रतिशतभदा माथिले घटेको छ ।

लेखापरीक्षणअघि र लेखापरीक्षणपछिको नाफामा भारी अन्तर हुनुले बैंकहरु कतिको प्रुडेन्ड रुपमा चलेका छन् भन्ने देखाउँछ।

प्रुडेन्टरुपमा चलेका स्ट्यान्डर्ड चार्टर्ड, एभरेष्ट र नेपाल एसबिआई लगायतका बैंकको लेखापरीक्षणअघि र पछिको नाफा र प्रोभिजनमा नगन्य मात्रामा मात्रै फरक परेको तथ्यांकले देखाउँछ । विगतमा अन्धाधुन्ध कर्जा विस्तार गरेका बैंकहरुलाई अर्थतन्त्रमा शिथिलता आउँदा ठूलो असर परेको हो ।

‘कतिपय अवस्थामा सम्बन्धित बैंक र राष्ट्र बैंकको व्याख्या फरक पर्दा राष्ट्र बैंकको व्याख्याअनुसार गर्नुपर्ने हुनाले अन्तिम नोक्सानी व्यवस्था र वाह्य लेखा परीक्षणअघिको नोक्सानी व्यवस्थामा कर्जाको परिणामअनुसार केही करोड रुपैयाँ फरक पर्यो भने त्यसलाई अन्यथा लिइँदैन,’ पूर्वबैंकर भुवन दहाल भन्छन्, ‘तर धेरै रकमको फरक पर्यो भने त्यो बैंकले कर्जाको वास्तविक अवस्था लुकाएर खुद नाफा बढाउन खोजेको आरोप झेल्नुपर्छ ।’

बैंकहरुले वास्तविक वित्तीय विवरण तयार गरेका छन् भने लेखापरीक्षण गर्दा खासै फरक नपर्ने राष्ट्र बैंकका अधिकारीहरु बताउँछन् ।

‘स्थलगत अनुगमनमा भएका व्यक्तिसँग समेत सल्लाह गरेर बैंकहरुको वित्तीय विवरण स्विकृत गर्ने गरिन्छ,’ राष्ट्र बैंकका एक कार्यकारी निर्देशक भन्छन्, ‘सुरुमै स्थलगत प्रतिवदेन पाएका संस्थाले सोही अनुसार वित्तीय विवरण मिलाउन पाउँछन् । तर, स्थलगत प्रतिवेदन नपाएका संस्थाको हकमा केन्द्रीय बैंकले स्थलगत प्रतिवेदन हेरर प्रोभिजन एकिन गर्ने हुँदा नाफामा केही फरक हुन्छ ।’

पछिल्लो समय बैंकरहरुले तथ्यांक तोडमोड गरेर बढी नाफा देखाउने प्रवृत्ति मौलाउँदा लेखापरीक्षणअघि देखाइएको नाफा र लेखापरीक्षण प्रतिवेदनको नाफा फरक हुने गरेको ती कार्यकारी निर्देशकले बताए ।

‘गतवर्ष र यसवर्ष राष्ट्र बैंकले अघिल्ला वर्षहरुभन्दा कडाइ गर्यो, जसकारण प्रुडेन्ड प्राक्टिसमा नरहेका बैंकहरुको लेखापरीक्षणअघि देखाइएको नाफा र लेखापरीक्षण प्रतिवेदनको नाफामा धेरै ठूलो अन्तर देखिएको छ,’ ती अधिकारीले भने ‘यस्ता बैंकलाई हामीले विशेष निगरानीमा राखेका छौं ।’

त्यस्तै, हिमालयन बैंकको लेखापरिक्षणअघि र लेखापरीक्षणपछिको नाफा ५६.३७ प्रतिशतले घटेर १ अर्ब २३ करोड ८३ लाख ३ हजार रुपैयाँमा खुम्चिएको छ । लेखापरीक्षणअघिको तुलनामा लेखापरीक्षणपछि बैंकले प्रोभिजनका लागि छुट्याएको रकम ८८.९६ प्रतिशतले बढेर ५ अर्ब २५ करोड ५९ लाख ५४ हजार पुगेको छ । वाह्य लेखापरीक्षण गर्दा बैंकले प्रोभिजनका लागि छुट्याउनु पर्ने रकम २ अर्ब ४७ करोड ९१ लाख ३६ हजार रुपैयाँले बढेको हो ।

आर्थिक वर्ष २०८१/८१ मा एनआइसी एशिया बैंकको लेखापरीक्षणअघिको भन्दा लेखापरीक्षणपछिको नाफा ४९.२४ प्रतिशत अर्थात् ६८ करोड ३ लाख ७१ हजार रुपैयाँले घटेको छ । बैंकले १ अर्ब ३८ करोड १८ लाख ६९ हजार रूपैयाँ नाफा देखाएर वित्तीय विवरण सार्वजनिक गरेको थियो । बाह्य लेखापरीक्षण गर्दा बैंकको नाफा जम्मा ७० करोड १४ लाख ९८ हजार रुपैयाँमा झरेको छ ।

लेखापरीक्षणअघिको भन्दा लेखापरीक्षणपछिको प्रोभिजन १ अर्ब ४ करोड २४ लाख ८५ हजार रुपैयाँ अर्थात् ३६.६५ प्रतिशतले बढेपछि बैंकको नाफा प्रभावित भएको हो । बैंकले सार्वजनिक गरेको वित्तीय विवरणमा २ अर्ब ८४ करोड ४३ लाख २६ हजार रुपैयाँ प्रोभिजन गरेकोमा बाह्य लेखापरीक्षण गर्दा यस्तो रकम ३६.६५ प्रतिशतले बढेर ३ अर्ब ८८ करोड ८६ लाख ११ हजार रुपैयाँ पुगेको छ ।

राष्ट्रिय वाणिज्यको नाफा २४.८९ प्रतिशतले घटेको छ । बैंकले ३ अर्ब ३९ करोड ८२ लाख १२ हजार रूपैयाँ नाफा देखाएर वित्तीय विवरण प्रकाशित गरेकोमा वाह्य लेखापरीक्षण गर्दा ८४ करोड ५७ लाख ४५ हजार रुपैयाँले घटेर २ अर्ब ५५ करोड २४ लाख ६७ हजार रुपैयाँमा खुम्चिएको छ ।

बैंकको नाफा घट्नुको कारण १ अर्ब २२ करोड १४ लाख १४ हजार रुपैयाँ प्रोभिजन थपिनु हो । लेखापरीक्षणअघि बैंकले ७ करोड ४९ लाख ४५ हजार रुपैयाँ प्रोभिजन फिर्ता लिएको देखाएको थियो । तर वाह्य लेखापरीक्षण गर्दा १ अर्ब १४ करोड ६४ लाख ६९ हजार रुपैयाँ प्रोभिजन थपिएर कुल १ अर्ब २२ करोड १४ लाख १४ हजार रुपैयाँ पुगेको छ ।

नेपाल इन्भेष्टमेन्ट मेगा बैंकको नाफा २०.९६ प्रतिशतले घटेको छ । लेखापरीक्षणअघि ५ अर्ब १९ करोड ८३ लाख २० हजार रूपैयाँ नाफा देखाएको भए पनि वाह्य लेखापरीक्षण गर्दा ४ अर्ब १० करोड ८८ लाख ९२ हजार रुपैयाँमा खुम्चिएको छ।

बैंकको नाफा १ अर्ब ८ करोड ९४ लाख २८ हजार रुपैयाँ घट्नुको कारण १ अर्ब ९० करोड ५९ लाख २८ हजार रुपैयाँ प्रोभिजन थपिनु हो । बैंकले ३ अर्ब २० करोड ५६ लाख ३६ हजार रुपैयाँ मात्रै प्रोभिजन गरेकोमा वाह्य लेखापरीक्षणपछि ५९.४६ प्रतिशतले बढेर ५ अर्ब ११ करोड १५ लाख ६४ हजार रुपैयाँ प्रोभिजन गर्नु परेको छ।

कृषि विकास बैंकको नाफा २०.७४ प्रतिशतले घटेको छ । बैंकले ३ अर्ब ६५ करोड ५६ लाख ६२ हजार रूपैयाँ नाफा देखाएको भए पनि वाह्य लेखापरीक्षण गर्दा २ अर्ब ८९ करोड ७४ लाख ८७ हजार रुपैयाँ मात्रै नाफा देखिएको छ ।

लेखापरीक्षणपछि बैंकको नाफा ७५ करोड ८१ लाख ७५ हजार रुपैयाँ घट्नुको कारण १ अर्ब २१ करोड ८५ लाख ५७ हजार रुपैयाँ प्रोभिजन थपिनु हो । बैंकले प्रोभिजनका लागि १ अर्ब २३ करोड ३६ लाख १० हजार रुपैयाँ छुट्याएकोमा वाह्य लेखापरीक्षण गर्दा यो रकम ९८.७८ प्रतिशतले बढेर २ अर्ब ४५ करोड २१ लाख ६७ हजार रुपैयाँ पुगेको छ ।

बाह्य लेखापरिक्षणपछि माछापुच्छ्रे बैंकको नाफा १६.४० प्रतिशत अथात् २० करोड ५० लाखले नाफा घटेको छ । अपरिस्कृत वित्तीय विवरणमा १ अर्ब २५ करोड नाफा देखाएको बैंकले लेखापरिक्षाण्पछि उक्त नाफा १ अर्ब ४ करोड ५२ लाखमा झरेको हो। यसको कर्जा कर्जा नोक्सानी व्यवस्थामा वृद्धि हो । अपरिस्कृत वित्तीय विवरणमा १ अर्ब ७ करोड मात्तै कर्जा नोक्सानी व्यवस्था गरेकोमा बाह्य लेखापरिक्षाण्पछि बैकको नोक्सानी व्यवस्था ३३ करोडले बयढेर १ अर्ब ३९ करोड ८२ लाख पुगेको हो ।

नबिलको पनि बाह्य लेखापरिक्षणअघि र बाह्य लेखापरिक्षणपछिको नाफा १२.२२ प्रतिशतले घटेको छ । बाह्य लेखापरिक्षणअघि ७ अर्ब ६ करोड नाफा देखाएको बैंकको बाह्यलेखापरिक्षणपछि उक्त नाफा ६ अर्ब १९ करोडमा सिमित भएको हो । कर्जा नोक्सानी व्यवस्था १ अर्ब ४१ करोड अथात् ४३.८३ प्रतिशतले वृद्धि हुँदा बैंकको नाफा घटेको हो । बैंकले बाह्य लेखापरिक्षढाअघि ३ अर्ब २२ करोड मात्रै कर्जा नोक्सानी व्यवस्था गरेकोमा बाह्य लेखापरिक्षणपछि उक्त कर्जा नोक्सानी व्यवस्था ४ अर्ब ६४ करोड पुगेको हो ।

प्राइम कमर्सियल बैंकको नाफा७.०६ प्रतिशतल् घट्दा कर्जा नोक्सानी व्यवस्था ३१.५९ प्रतिशतले बढेको छ । लक्ष्मी सन्राई बैंकको नाफा ३.६७ प्रतिशतले घट्दा कर्जा नोक्सानी व्यवस्था ४.९४ प्रतिशतले बढेको छ । एनएमबि बैंकको नाफा ३.९५ प्रतिशतले घट्दा कर्जा नोक्सानी व्यवस्था ६.०८ प्रतिशतले बढेको छ । सिटिजन्स बैंकको नाफा १.६२ प्रतिशतले घट्दा कर्जा नोक्सानी व्यवस्था पनि २.२६ प्रतिशतले घटेको छ ।

नेपाल एसविआई बैंकको नाफा ०.६९ प्रतिशतले घट्दा कर्जा नोक्सानी व्यवस्था १.८७ प्रतिशतले बढेको हो । सानिमा बैंकको नाफा बाह्य लेखापरिक्षणपछि ०.६५ प्रतिशतले वृद्धि हुँदा कर्जा नोक्सानी व्यवस्था ४.०९ प्रतिशतले घटेको हो । सिद्धार्थ बैंकको नाफा २.१४ प्रतिशतले वृद्धि हुँदा कर्जा नोक्सानी १४.६६ प्रतिशतले घटेको छ । कर्जा नोक्सानी व्यवस्थामा कुनै परिवर्तन नभएको स्ट्यान्डर्ड चार्टर्ड बैंकको नाफा १.०२ प्रतिशतले घटेको हो । त्यस्तै कर्जा नोक्सानी व्यवस्थामा कुनै थपघट नभएको एभरेष्ट बैंकको नाफा बाह्य लेखापरिक्षणपछि ०.०७ प्रतिशतले बढेको तथ्यांक छ ।

वाह्य लेखापरीक्षणपछि बैंकहरुको प्रोभिजन अस्वाभाविकरुपमा थपिएपछि बैंकहरु सञ्चित नोक्सानीमा गएका छन् । यो भनेको बैंकहरुको वास्तविकरुपमा घाटामा गएका हुन् । सञ्चित नोक्सानी सकारात्मक नभएसम्म सेयरधनीले लाभांश पाउने छैनन् ।

खुद नाफामा १५/२० प्रतिशतभन्दा बढी फरक परेका बैंकहरुले गम्भीर समीक्षा गरी आगामी वर्षहरुमा यो अन्तरलाई न्यून तहमा झार्न जरुरी रहेको विज्ञहरु बताउँछन् । वाह्य लेखा परीक्षणअघि प्रकाशित गरेको खुद नाफा पनि ‘तथ्यांक’ हो, ‘मिथ्यांक’ होइन भनेर सबैले प्रशंसा गर्ने अवस्था सिर्जना नगरेसम्म बैंकिङ क्षेत्रलाई सरोकारवालाहरुले नजिकबाट नियालिरहनु पर्ने देखिन्छ ।

प्रतिक्रिया