काठमाडौं । पछिल्लो एक वर्षमा बैंकहरुको कर्जाको ब्याजदर एक तिहाइसम्मले सस्तिएको छ । एक वर्षको अवधिमा कर्जाको ब्याजदर करिब साढे ३ प्रतिशत बिन्दुसम्मले घटेको हो ।

सञ्चालनमा रहेका २० वाणिज्य बैंकले निक्षेपमा दिने ब्याजदर घटेसँगै बैंकहरूको आधार दर पनि घटेको छ ।

नेपाल राष्ट्र बैंकले कर्जाको ब्याजदरलाई आधार दरसँग आबद्ध गराएको छ । राष्ट्र बैंकले कर्जाको ब्याजदर निर्धारण व्यवस्थित र एकरूपता ल्याउन २०६९ देखि वाणिज्य बैंकहरूको हकमा आधार दर कार्यान्वयनमा ल्याएको थियो । २०७० देखि विकास बैंक र फाइनान्स कम्पनीमा आधार दरको व्यवस्था गरेको हो ।

राष्ट्र बैंकले बैंकहरूलाई हरेक त्रैमासको औसत आधार निकाल्नुपर्ने र त्यसमा कर्जामा लिने प्रिमियमको आधारमा कर्जाको ब्याजदर निर्धारण गर्नुपर्ने व्यवस्था गरेको छ । बैंकहरूको आधार दर बढ्दा कर्जाको ब्याजदर पनि बढ्ने गर्छ भने घट्दा घट्ने गर्छ ।

पछिल्लो एक वर्षको अवधिमा वाणिज्य बैंकहरुको आधार दर औसतमा करिब ३० प्रतिशतले घटेको छ । २०८० पुस मसान्तमा वाणिज्य बैंकहरुको साधारण औसत आधार दर ९.३५ प्रतिशत थियो । २०८१ मंसिर मसान्तमा ६.८२ प्रतिशत रहेकोमा पुस मसान्तमा आउँदा थप घटेर करिब ६.५ प्रतिशतको नजिक आएको छ । २०७८ जेठ मसान्तमा वाणिज्य बैंकहरुको औसत आधार दर ६.६६ प्रतिशतमा आउँदा ०७८ असार मसान्तमा कर्जाको भारित औसत ब्याजदर ८.४३ प्रतिशतमा झरेको थियो ।

चालु आर्थिक वर्षमा पनि बैंकहरुको आधारदर घट्दो अवस्थामा नै छ । यस्तोमा कर्जाको ब्याजदर २०७८ असारका भन्दा पनि घट्नसक्ने अवस्था देखिन्छ । मंसिरमा नै कर्जाको भारित औसत ब्याजदर ८.८२ प्रतिशतमा झरेको र आधार दर घट्दो क्रममा नै रहेकोले कर्जाको ब्याजदर थप घट्ने बैंकरहरु बताउँछन् ।

नेपाल राष्ट्र बैंकको निर्देशन अनुसार बैंकहरुले हरेक त्रैमासको औसत आधार दरमा प्रिमियम थप गरेर कर्जाको ब्याजदर निर्धारण गर्ने हो । यस्तोमा गत चालु आवको प्रथम त्रैमासको भन्दा दास्रो त्रैमासमा औसत आधारदर उल्लेख्य रुपमा घटेकोले कर्जाको ब्याजदर घट्दो अवस्थामै रहेको बैंक।हरु बताउँछन् ।

बैंकहरुले ऋणीसँग कर्जा लगानी गर्दा आधार दरमा थप पर्ने प्रिमियम निर्धारण गरेपछि ऋणीको सहमति बिना प्रिमियम बढाउन नपाउने व्यवस्था छ । सामान्य अवस्थामा हरेक त्रैमासमा बैंकहरुको आधार दरमा जति परिवर्तन हुन्छ । सोही आधारमा कर्जाको ब्याजदर पनि घटबढ हुनुपर्छ । यस्तोमा आधार दरमा आएको कमीको आधारमा ‘कर्जाको ब्याजदर पनि घट्यो’ भन्न सकिन्छ ।

बैंकहरुले कर्जाको जोखिम अनुसार आधार दरमा प्रिमियम थप गरेर कर्जाको ब्याजदर निर्धारण गर्नुपर्ने हुन्छ । तर, नेपामला भन जोखिम भन्दा पनि पहुँचको आधारमा प्रिमियम निर्धारण हुने गरेको बैंकरहरु नै स्वीकार गर्छन् ।

‘कर्जा तथा सापटको ब्याजदर निर्धारण गर्दा आधार दरसँग आबद्ध गर्नुपर्ने छ,’ राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरूलाई जारी गरेको एकीकृत निर्देशनमा छ । कुनै व्यक्ति वा फर्मलाई प्रदान गरिने कर्जा तथा सापटको ब्याजदर निर्धारण गर्दा आधार दरमा थप गरिने प्रिमियम दर स्पष्ट उल्लेख गर्नुपर्ने राष्ट्र बैंकले व्यवस्था गरेको छ । यसले पनि कर्जाको ब्याजदर आधार दरले निर्देशित गर्ने स्पष्ट हुन्छ । कर्जाको ब्याजदर घटबढ हुने भए पनि आधार दरमा बैंकहरूले लिने प्रिमियम भने आफैं बढाउन सक्दैनन् ।

तर, कर्जाको ब्याजदर घटाउन प्रिमियम घटाउन भने सक्ने व्यवस्था राष्ट्र बैंकले गरेको छ । आधार दर बढ्यो भने आफैं कर्जाको ब्याजदर बढ्ने र घट्दा घट्ने गरी ब्याजदर निर्धारण हुने गर्दछ । ‘एकपटक प्रिमियम दर निर्धारण गरी ऋणीलाई दिइने कर्जा प्रस्तावपत्रमा उल्लेख गरी कर्जा स्वीकृत गरेपछि प्रिमियम दर वृद्धि गर्न वा कुनै किसिमको डिस्काउन्ट प्रदान गरी पुनः स्वतः वृद्धि हुने जस्ता योजना लागु गर्न पाइने छैन,’ राष्ट्र बैंकको निर्देशनमा उल्लेख छ ।

ऋणीले जुन उद्देश्यका लागि कर्जा लिएको हो, सोही उद्देश्यमा कर्जा प्रयोग नगरेको र धितो सम्पत्तिमा हानी नोक्सानी पु¥याउने कार्य गरेको पाइए निर्देशन अनुसार हर्जना दर थप्न भने सकिने राष्ट्र बैंकले जनाएको छ ।

राष्ट्र बैंकको निर्देशन अनुसार बैंकहरूले पछिल्लो समय केही परियोजना कर्जाको कर्जा अवधिभरिका लागि स्थिर ब्याजदर योजना समेत ल्याएका छन् । ब्याजदर घटेको समयमा घटबढ हुने ब्याजदर नै सस्तो पर्ने हुँदा तुलनात्मक रूपमा उच्च देखिए तापनि स्थिर ब्याजदरमा ग्राहकको आकर्षण भने न्यून छ ।

जलविद्युत् लगायत केही क्षेत्रमा भने स्थिर ब्याजदर प्रभावकारी बन्दै गएको छ । निश्चित आम्दानी हुनेका लागि स्थिर ब्याजदर प्रभावकारी हुन सक्ने भए पनि नेपालमा त्यसको अभ्यास प्रभावकारी अगाडि बढ्न सकेको छैन ।

१९ महिनामा बढेको ब्याजदर घट्न २४ महिना लाग्यो

कोरोनापछि उच्च आयातसँगै शोधनान्तर घाटा उच्च हुँदा बैंकिङ प्रणालीमा तरलता अभाव सुरु भयो । तरलता अभावसँगै ब्याजदर बढेर २०७९ माघ र फागुनमा वाणिज्य बैंकहरुमा कर्जाको भारित औसत ब्याजदर नै १३ प्रतिशत माथि पुग्यो ।

कोभिडको समयमा कर्जा मागमा संकुचन र आयातमा समेत कमी आउँदा केही समय अधिक तरलता भएर ब्याजदर घटेको थियो । २०७८ असार मसान्तमा ८.४३ प्रतिशतसम्म झरेको कर्जाको भारित औसत ब्याजदर त्यसका १९ महिनामा बढ्दै जाँदा २०७९ माघ र फागुनमा १३ प्रतिशतभन्दा माथि पुग्यो ।

त्यसयता पछिल्लो २ वर्षयता भने ब्याजदर निरन्तर घटेर करिब साढे ३ वर्ष अगाडिको अवस्थामा कर्जाको ब्याजदर झरेको हो ।

आर्थिक वर्ष २०७७/७८ र २०७८/७९ मा अधिक तरलताले घटेको ब्याजदरमा उच्च कर्जा विस्तारसँगै बढ्दो आयातले चालु र शोधनान्तर घाटा उच्च बढयो । जसले विदेशी मुद्रा सञ्चितिमा दवाब बढ्दै जाँदा नेपाल राष्ट्र बैंकले आयातको लागि खोलिने प्रतिपत्रमा नगद मार्जिको व्यवस्था गर्यो भने सरकारले केही वस्तुको आयातमा प्रतिबन्ध नै लगायो ।

यसबीच सहकारीमा समस्या, अन्तराष्ट्रिय रुपमा बढेको द्वन्द्वसँगै उच्च मूल्यवृद्धि र अन्तर्राष्ट्रिय सप्लाई चेनमा परेको प्रभाव जस्ता समस्या पनि अर्थतन्त्रले भोग्नुपर्दा आर्थिक गतिविधिमा सिथिलता देखियो । जसले कर्जाको मागमा संकुचनको अवस्था छ । नेपालमा वार्षिक औसत २० प्रतिशतलेको कर्जा विस्तार हुने गरेकोमा पछिल्ला २ वर्षमा भने करिब ६ प्रतिशत मात्रै छ । चालु आर्थिक वर्षको पनि ६ महिना सकिँदा साढे ४ प्रतिशत मात्रै कर्जा विस्तार भएको छ ।

कसरी गणना हुन्छ आधार दर ?

बैंकहरूले आधार दर गणना गर्दा निक्षेप लागत वा कोष लागत सबैभन्दा महत्त्वपूर्ण हुन्छ । यसबाहेक संस्था सञ्चालनका लागि गर्नुपर्ने सञ्चालन खर्च बापत लागत, शून्य प्रतिफलमा अनिवार्य नगद अनुपात कायम गर्दा परेको लागत, निक्षेप लागतभन्दा कम प्रतिफल प्राप्त हुने गरी वैधानिक तरलता अनुपात कायम गर्दाको लागत र संस्थाका लगानीकर्ताको पूँजीगत लगानीको लागि प्रदान गर्नुपर्ने सामान्य प्रतिफल कर्जाको आधार दर गणनामा समावेश हुने गर्छ ।

बैंक तथा वित्तीय संस्थाले कर्जाको ब्याजदर निर्धारण गर्दा आधार दरलाई सन्दर्भ दरका रूपमा लिई ग्राहक र क्षेत्र विशेष जोखिम तथा कर्जा अवधि विशेष प्रिमियम समावेश गरी त्यस्तो ब्याजदर निर्धारण गर्ने गरिन्छ । आधार दरकै आधारमा कर्जाको ब्याजदर निर्धारण हुने भएकाले आधार दर घट्दा कर्जाको ब्याजदर घट्ने र बढ्दा बढ्ने हुन्छ । आधार दरमा प्रिमियम जोखिमको आधार निर्धारण हुनुपर्ने भए पनि नेपालमा भने पहुँचका आधारमा प्रिमियम निर्धारण हुँदै आएको छ ।

सोही कारण राष्ट्र बैंकले साना ऋणी र केही उत्पादन क्षेत्रका ऋणी ग्राहकको ‘प्रोटेक्सन’ का लागि भन्दै आधार दरमा २ प्रतिशत प्रिमियम मात्रै लिन पाइने व्यवस्था गरेको छ ।

कुन बैंकमा पाइन्छ सस्तो ऋण ?

निक्षेप वृद्धिको तुलनामा कर्जा विस्तार न्यून हुँदा ब्याजदर लगातार घटेको छ ।

२०८० पुसमसान्तको तुलनामा २०८१ पुसमसान्तमा बैंकहरुको आधार दर बढीमा ३.४३ प्रतिशत बिन्दुदेखि २.३६ प्रतिशत बिन्दुले घटेको छ । एक वर्षमा बैंकहरुकोे कर्जाको ब्याजदर पनि सोही आधारमा घटेको मान्न सकिन्छ । नेपाल राष्ट्र बैंले आधार दर मात्रै नभएर ब्याजदर अन्तर (स्प्रेड दर) मार्फत पनि ब्याजदरलाई नियन्त्रित सीमाभित्र राख्दै आएको छ ।

राष्ट्र बैंकले वाणिज्य बैंकहरुले निक्षेपमा कर्जामा लिने ब्याजदरबीचको भारित औसत अन्तर ४ प्रतिशतभन्दा बढी हुन नहुने व्यवस्था गरेको छ । सोही सीमाभित्र रहने हुँदा आधार कोषको लागतसँगै आधार दर घट्ने र त्यसले कर्जाको भारित औसत ब्याजदर पनि घट्दै जाने हुन्छ ।

पछिल्लो एक वर्षमा सञ्चालनमा रहेका २० वटै वाणिज्य बैंकको आधार दर घटेको छ । ७ बैंकको आधार दर ३ प्रतिशत बिन्दु भन्दा माथिले घटेको छ । एक वर्षको अवधिमा कुमारी बैंकको आधार दर ३.४३ प्रतिशत बिन्दुले घटेको छ । यस्तै कृषि विकास बैंकको ३.३३ प्रतिशत, प्राइम कमर्सियल बैंकको आधारदर ३.३१ प्रतिशत, हिमालयन बैंकको ३.२९ प्रतिशत, एभरेष्ट बैंकको ३.२१ प्रतिशत बिन्दुले आधारदर घटेको हो । यस्तै लक्ष्मी सनराइजको आधार दर ३.१८ प्रतिशत र एनएमबि बैंकको ३.०३ प्रतिशत बिन्दुले आधार दर घटेको छ ।

२०७९ पुस मसान्तमा वाणिज्य बैंकहरूको औसत आधार दर १०.९१ प्रतिशत पुगेकोमा २०८१ मंसिर मसान्तमा ६.८२ प्रतिशतमा झरेको राष्ट्र बैंकको तथ्यांक छ । २०७९ पुसयताको २३ महिनामा वाणिज्य बैंकहरूको औसत आधार दर नै ४.०९ प्रतिशत बिन्दुले झरेको छ ।

आधार दर झरेसँगै कर्जाको भारित औसत ब्याजदर पनि घट्दै गएको छ । २०७९ फागुनमा १३.०३ प्रतिशत रहेको कर्जाको भारित औसत ब्याजदर २०८१ मंसिरमा ८.९० प्रतिशतमा झरेको छ । बैंकहरूको आधार दर घट्दो क्रममा रहेकाले कर्जाको भारित औसत ब्याजदर अझै तल आउने बैंकर बताउँछन् ।

पछिल्लो केही महिनायता बैंकहरूबीच प्रतिस्पर्धा सुरु हुँदा प्रिमियम घटाउँदै लगेका छन् । जसले कर्जाको ब्याजदर थप घट्दै गएको हो ।

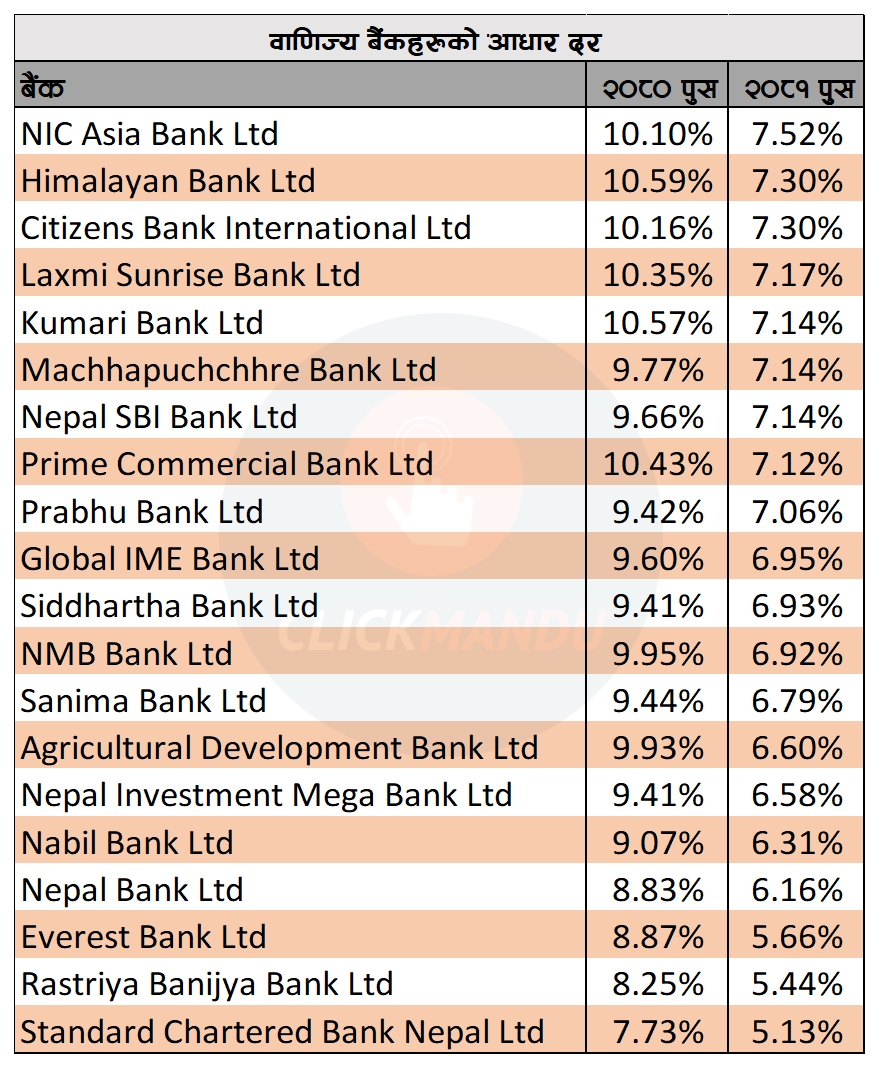

बैंकहरूले प्रकाशित गरेको पुसको आधार दर हेर्दा सबैभन्दा सस्तो कर्जा संयुक्त लगानीका स्ट्यान्डर्ड चार्टर्ड सँगै सरकारी लगानीको राष्ट्रिय वाणिज्य र त्यसपछि एभरेष्ट र नेपाल बैंकमा छ ।

यस्तै कर्जाको ब्याजदर उच्च पर्ने बैंकमा भने एनआईसी एसिया र हिमालयन बैंक छन् । पुसको आधार दर ३ वटा बैंकको ६ प्रतिशतभन्दा तल झरेको छ । स्ट्यान्डर्ड चार्टर्डको २०८० पुसमा ७.७३ प्रतिशत रहेको आधार दर २०८१ पुसमा ५.१३ प्रतिशतमा झरेको हो ।

यस्तै राष्ट्रिय वाणिज्य बैंकको आधार दर २०८० पुसमा ८.२५ प्रतिशत रहेकोमा २०८१ पुसमा ५.४४ प्रतिशतमा झरेको छ । एभरेष्ट बैंकको आधार दर ८.८७ प्रतिशतबाट ५.६६ प्रतिशत र नेपाल बैंकको आधार दर ८.८३ प्रतिशतबाट ६.१६ प्रतिशतमा झरेको छ । नबिल बैंकका आधार दर ९.०७ प्रतिशतबाट ६.३१ प्रतिशतमा झरेको छ ।

यता, कर्जा लिन ग्राहकलाई सबैभन्दा महँगो ब्याजदर एनआईसी एसिया र हिमालयनमा पर्ने देखिएको छ । एनआईसीको आधार ७.५२ प्रतिशत र हिमालयनको ७.३० प्रतिशत छ । २०८० पुसमा मसान्तमा यी दुईको आधार दर क्रमशः १०.१० र १०.५९ प्रतिशत थियो ।

प्रतिक्रिया