पृष्ठभूमि

भदौ २३ र २४ को नवयुवा (जेनजी) विद्रोहले सिर्जित परिस्थितिलाई व्यवस्थापन गर्न संघीय संसद्को लागि यही फागुन २१ गते देशैभर एकैसाथ निर्वाचन हुँदैछ ।

जेनजीले विशेष रूपमा अगाडि सारेका सुशासन तथा आर्थिक समुन्नतिका मागहरू साथै आम नागरिकका चासो र चिन्तालाई पनि एकैसाथ सम्बोधन गर्नुपर्ने दायित्व यो निर्वाचनले बोकेको छ । त्यसैले यो निर्वाचनलाई विशेष रूपमा हेरिनुपर्दछ ।

निर्वाचनमा होमिएका साना ठूला सबैजसो दलहरूले आफ्ना वाचापत्र, घोषणापत्र जारी गरिसकेका छन् । अबको यो समयमा, मुलुकका सबै सचेत नागरिकले निर्विघ्न तथा भयरहित तबरले निर्वाचन सम्पन्न गर्ने र तत्पश्चात् स्थिर सरकारको निर्माण भई सो सरकारले विहङ्गम तबरले आर्थिक विकासमा लागोस् भन्ने तीव्र अभीष्ट राखेको महसुस गर्न सकिन्छ ।

यहाँ चर्चा गर्न खोजिएको विषय राजनीतिक विश्लेषणभन्दा पनि आर्थिक पक्षसँग सम्बन्धित रहेको छ । अझ विशेष गरी, यो लेखमा मौद्रिक नीति एवं समग्र अर्थतन्त्रले समूल रूपमा किन जनताद्वारा अनुमोदित सरकार पर्खिरहेको छ भन्ने सम्बन्धमा विमर्श प्रस्तुत गरिएको छ ।

अर्थतन्त्रको तथ्याङ्कीय विश्लेषण

कुरोको थालनी सबैभन्दा पहिला हाम्रो दक्षिणी छिमेकी देश भारतको वर्तमान आर्थिक परिदृश्यबाट सुरू गरौं । भारतमा सन् २०१४ देखि प्रधानमन्त्री नरेन्द्र मोदी र उनले नेतृत्व गरेको भारतीय जनता पार्टी सत्तासीन छ ।

भारत अहिले सबैभन्दा द्रुत गतिमा आर्थिक विकास गरिरहेको विकासशील देशहरूमध्ये पर्दछ । भारतले आव २०२५/२६ को दोस्रो त्रैमासमा ८.२ प्रतिशतको आर्थिक वृद्धि हासिल गर्यो । यो उक्त आवको पहिलो त्रैमासको ७.८ प्रतिशतभन्दा पनि धेरै हो ।

तर, अनौठो कुरो त के भने, उच्च आर्थिक वृद्धिको बाबजुद पनि भारतमा मूल्य वृद्धि २.० प्रतिशतभन्दा कम छ । यसलाई भारतीय अधिकारीहरूले आपूर्ति पक्ष तथा भौतिक एवं डिजिटल पूर्वाधारमा गरिएको सुधार, खाद्य वस्तुको मूल्यमा भएको कमी, पुँजीगत खर्चको वृद्धि, कर संरचनाको सुधार, मजबुत बाह्य क्षेत्र जस्ता कारणले सम्भव भएको भन्ने गरेका छन् ।

नेपालको मौद्रिक नीतिको प्रसारण संयन्त्रहरूको प्रभावकारिता सम्बन्धमा भएका अध्ययनहरूले कर्जा च्यानल अन्यको तुलनामा बढी सशक्त रहेको देखाएका छन् । तर, हालको परिस्थितिले यो स्थापित मान्यतामाथि समेत पुनर्विचार र थप विश्लेषण गर्नुपर्ने अवस्था देखिएको छ

रिजर्भ बैंक अफ इन्डियाले अर्थतन्त्रको यो अवस्थालाई ‘गोल्डिलक्स इकोनोमी’ भनेको छ । यसको खास फाइदा भनेको मूल्य वृद्धिको दबाब नभएकोले, मौद्रिक नीतिले सरकारको आर्थिक वृद्धिको लक्ष्यमा आवश्यकताअनुसार मन फुकाएर सहयोग गर्न सक्छ । फलतः आर्थिक विस्तारको गति अझै बढ्ने सम्भावना हुन्छ ।

अब नेपालतर्फ फर्कौं र नेपाल राष्ट्र बैंकले नै प्रकाशन गरेको चालू आवको ६ महिनाको तथ्याङ्क हेरौं । तथ्याङ्कले अर्थतन्त्रको अवस्थाको मिश्रित चित्र पस्केको छ । केही प्रमुख परिसूचकहरू सबल देखिन्छन् । मुद्रास्फीति २.५ प्रतिशतभन्दा कम छ । निर्यात तथा आयात दुवै विस्तार भइरहेका छन् । भुक्तानी सन्तुलन र चालू खाता बचतमा छन् । विदेशी विनिमय सञ्चिति २२ अर्ब अमेरिकी डलरभन्दा माथि छ । बैंकिङ प्रणालीमार्फत औसतमा प्रतिमहिना १ खर्ब ७० अर्ब रुपैयाँभन्दा बढी विप्रेषण प्राप्त भइरहेको छ । आर्थिक वर्ष २०२४/२५ मा वास्तविक कुल गार्हस्थ्य उत्पादन वृद्धि करिब ४ प्रतिशतको हाराहारीमा छ । सरकारको राजस्व परिचालन तथा खर्च वृद्धि दबाबका बाबजुद पनि सूचकहरू सकारात्मक छन् ।

बैंकिङ प्रणालीमा हेर्दा बैंकको आधारदर एकल अङ्कको पनि मध्यभागमा आइसकेको छ । ब्याजदर अन्तर साँघुरिँदै जाँदा पनि निजी क्षेत्रतर्फको कर्जाको वार्षिक विन्दुगत वृद्धि ६.५ प्रतिशत हाराहारी छ । खराब कर्जा तथा गैर बैंकिङ सम्पत्ति केही बढेका कारण बैंकहरू आफ्नो वासलात सुधार्न दबाबमा छन् ।

नेपाल राष्ट्र बैंकले सहज मौद्रिक उपायहरू अवलम्बन गर्दागर्दै पनि वाञ्छित तबरले कर्जा विस्तार हुन सकिरहेको छैन । यसैका कारण बैंकिङ प्रणालीमा ९ खर्ब रुपैयाँभन्दा बढी अधिक तरलता रहेको छ । लगानी प्रवर्द्धनको टड्कारो आवश्यकता रहेको हाम्रो जस्तो मुलुकमा वित्तीय स्रोत प्रयोग नभएर जमेर बस्दा यसले आर्थिक वृद्धि तथा रोजगारी सिर्जनामा अवसर गुमाएको भान भइरहेको छ ।

कन्फिडेन्स क्राइसिसको प्रभाव: कर्जा विस्तारमा सकस

पछिल्लो दश वर्षमा नेपाली अर्थतन्त्रले २०१५ को महाभूकम्प, लगत्तैको अघोषित नाकाबन्दी, २०१९ को कोभिड महामारीमा महिनौंको बन्दाबन्दी, तत्पश्चात् विदेशी विनिमय सञ्चितिमा परेको दबाबलाई थेग्न सन् २०२२ मा अवलम्बन गरिएको आयातमा कडाइ, बर्सेनि दोहोरिरहने बाढी पहिरो र प्राकृतिक विपद् तथा २०२५ अक्टोबरको जेनजी विद्रोह जस्ता कठिन परिस्थितिहरूको सामना गर्यो ।

तथापि, यस अवधिभर वित्तीय प्रणाली सहज मौद्रिक अवस्थामै रहेकोमा २०२२ यता बैंकहरूबाट निजी क्षेत्रमा प्रवाह हुने कर्जा प्रवाह सुस्ताएको छ, जुन विगतका वर्षहरूको औसत १८ प्रतिशतको वार्षिक वृद्धिको तुलनामा निकै कम छ ।

बैंक तथा वित्तीय संस्थामा प्रचुर तरलता, न्यून नीतिगत दर, साँघुरो ब्याज अन्तर तथा कर्जा प्रवाह गर्न सक्ने पुँजीकोष तथा अन्य नियमकीय क्षमता भएका वित्तीय संस्था हुँदाहुँदै पनि कर्जा वृद्धि मौद्रिक नीतिको प्रक्षेपण अनुरूप हुन सकेको छैन । वास्तवमा, मौद्रिक सहजीकरणले मात्रै अपेक्षित रूपमा कर्जाको माग विस्तार गर्न सकिरहेको छैन ।

नेपालको मौद्रिक नीतिको प्रसारण संयन्त्रहरूको प्रभावकारिता सम्बन्धमा भएका अध्ययनहरूले कर्जा च्यानल अन्यको तुलनामा बढी सशक्त रहेको देखाएका छन् । तर, हालको परिस्थितिले यो स्थापित मान्यतामाथि समेत पुनर्विचार र थप विश्लेषण गर्नुपर्ने अवस्था देखिएको छ ।

सरोकारवालाहरूले २०२२ को सुरूवातबाट नै देखिएको उच्च अनिश्चितता तथा निजी क्षेत्र तथा घर परिवारहरूको खस्कँदो मनोबललाई प्रमुख कारणका रूपमा औंल्याउँदै आएका छन् । यसलाई हालसालै निजी क्षेत्रबाट प्रकाशित प्रतिवेदन तथा तथ्याङ्कहरूले समेत केही हदसम्म पुष्ट्याइँ गरेको देखिन्छ ।

पहिलो, हालै क्लिकमान्डु डटकमले जेनजी विद्रोहपछि लगानीकर्ताको आत्मविश्वास र व्यावसायिक वातावरणको मनोबलको सम्बन्धमा प्राथमिक सर्वेक्षणमा आधारित एक अध्ययन प्रतिवेदन प्रस्तुत गरेको छ । सो अनुसार, देशका ठूला व्यवसायीहरूमध्ये धेरैको मनोबल कमजोर रहेको तथ्य प्रस्तुत गरिएको छ ।

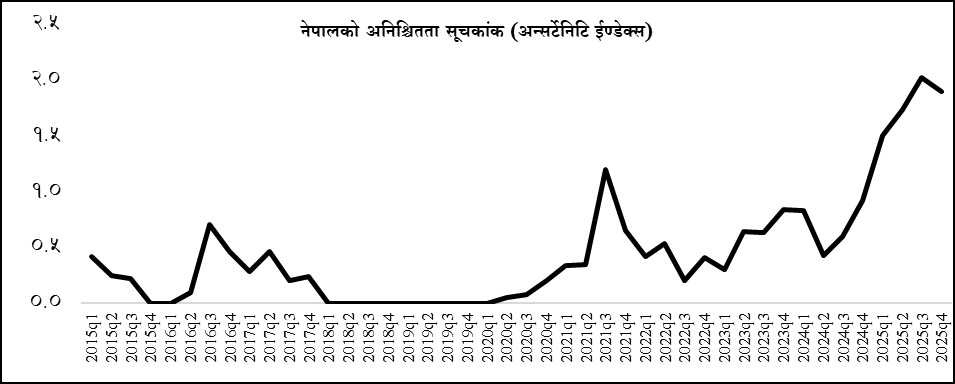

त्यसैगरी, बेलायत सरकारको वित्तीय सहयोगमा अन्तर्राष्ट्रिय मुद्रा कोषका हिट्स अहिर र दाबिद फुरसेरी तथा स्टयान्फोर्ड विश्वविद्यालयका प्रा. निक ब्लुमको पहलमा प्रकाशित ‘वर्ल्ड अन्सर्टेनिटी इन्डेक्स’ (अनिश्चितता सूचक) अनुसार समेत नेपालको यो मापन, भूकम्प, नाकाबन्दी तथा कोभिड-१९ को समयावधिलाई समेत पछि पार्दै इतिहासकै उच्च बिन्दुमा पुगेको देखिन्छ । (हेरौं चार्टमा)

सोही वेबसाइटमा उपलब्ध मानिसहरूको सेन्टिमेन्ट (मनोभाव) मापन गर्ने इन्डेक्सलाई हेर्ने हो भने पनि पछिल्लो समयमा मनोभाव विस्तारै कमजोर हुँदै गएको देख्न सकिन्छ ।

यस परिस्थितिमा, तपाईं-हाम्रो मुख्य चासो, केन्द्रीय बैंकले मौद्रिक सहजीकरण गर्दागर्दै पनि अपेक्षित कर्जा विस्तार किन भइरहेको छैन भन्ने प्रश्नको उत्तर यसै परिवेशमा खोजियो भने भेटिने सम्भावना देखिन्छ।

अनिश्चितता र कमजोर मनोबलको अर्थशास्त्रीय दृष्टिकोण

अनिश्चितताले समष्टिगत आर्थिक तथा वित्तीय परिणामहरू निर्धारण गर्न महत्त्वपूर्ण भूमिका खेल्ने सम्बन्धमा विस्तृत खोजमूलक लेखहरू उपलब्ध छन् । नेपालको सन्दर्भमा, कर्जाको माग शिथिल हुने गरी यति लामो अवधिको र यस प्रकारको परिस्थिति हालसम्म त्यति महसुस नभएकोले छुटिरहेको पो हो कि जस्तो पनि देखिन्छ ।

पछिल्लो समयमा २०१५ को भूकम्प र नाकाबन्दी तथा कोभिड-१९ को अवधिमा केन्द्रीय बैंकले गरेको मौद्रिक हस्तक्षेपले कर्जा विस्तारमा अधिकांशतः अपेक्षाकृत उपलब्धि हासिल भएको थियो । बरु कर्जा विस्तारमा अनुशासन कायम गर्ने प्रयोजनको लागि नियामकीय हस्तक्षेप समेत गर्नु परेको थियो । यसको अर्थ, उल्लिखित घटना तथा समयक्रमहरूमा अनिश्चितताका बाबजुद पनि मनोबल (कन्फिडेन्स) अहिलेको तुलनामा केही उच्च भएको अनुमान गर्नु अन्यथा नहोला । अथवा, प्राकृतिक वा स्वास्थ्यजन्य अनिश्चितता रहेको तर राजनीतिक वा नीतिगत अनिश्चितता भने न्यून रहेको अर्थमा बुझियो भने झनै उपयुक्त होला ।

जनताले उनीहरू सहभागी भएको मतदान प्रक्रियाबाट निर्वाचित सरकारको अगुवाइमा अर्थतन्त्रका केही आधारभूत पक्षहरूमा सुधारको थालनी भएको महसुस गर्नु जरुरी छ

अध्ययनहरूका अनुसार अनिश्चितता बढेको तथा मनोबल घटेको अवस्थामा लगानीको लागि वित्तीय स्रोत (कर्जा) को माग घट्छ। लगानीकर्तामा ‘पर्ख र हेर’ (वेट एन्ड सी) प्रवृत्ति हाबी हुँदै जानुको साथै सरोकारवालाहरू (घरपरिवार तथा निजी क्षेत्र) को अपेक्षा निर्माण (एक्सपेक्टेसन फरमेसन) प्रक्रिया नै प्रभावित हुन्छ ।

यो प्रक्रिया लम्बिँदै गयो भने यसको समग्र असर आर्थिक वृद्धि, रोजगारी सिर्जना, सरकारको राजस्व तथा सार्वजनिक खर्च परिचालन हुँदै पुनः अनिश्चितता थप बढाउने र मनोबल झनै तल झार्ने गरी दुष्चक्र (भिसियस सर्कल) सिर्जना गर्ने तहसम्मै पुग्छ । यो अवस्था आर्थिक दृष्टिकोणले निकै संवेदनशील हुन्छ । यो दुष्चक्र तोड्न हामी जति धेरै समय लगाउँछौं, सोही अनुरूप लागत थपिँदै जान्छ ।

अनिश्चितता घटाउने र मनोबल बढाउने उपाय

चाहे मौद्रिक नीति होस् वा वित्त नीति वा अन्य सबै नीतिको प्रभावकारिताको लागि सर्वप्रथम माथि उल्लिखित दुष्चक्र तोडिनु जरुरी छ। यसको लागि अनिश्चितता क्रमशः घटाउनको लागि घरपरिवार तथा निजी क्षेत्रलाई विश्वासमा लिँदै, उनीहरूको मनोबल उकास्दै लानु पर्ने पहिलो र अनिवार्य सर्त हुन्छ ।

यसमा जनताले उनीहरू सहभागी भएको मतदान प्रक्रियाबाट निर्वाचित सरकारको अगुवाइमा अर्थतन्त्रका केही आधारभूत पक्षहरूमा सुधारको थालनी भएको महसुस गर्नु जरुरी छ । वर्तमान सन्दर्भमा देशलाई विशेष गरी निम्न पक्षहरूमा सुधारको थालनी गरिनु अपरिहार्य रहेको छ ।

पहिलो, केही महत्त्वाकाङ्क्षी (करिब ७ प्रतिशतको) आर्थिक वृद्धिको लक्ष्यसहितको प्रभावकारी कार्यान्वयनको स्पष्ट मोडालिटी ।

दोस्रो, सार्वजनिक सेवा चुस्त गर्दै संस्थाहरू मजबुत गर्ने, पारदर्शिता बढाई भ्रष्टाचार न्यूनीकरण गर्ने ।

तेस्रो, गुणस्तरीय शिक्षा, स्वास्थ्य तथा पूर्वाधार विकास ।

चौथो, देशमै बसेर उद्यम तथा रोजगार गर्न चाहने युवायुवतीहरूको लागि उचित वातावरण ।

पाँचौँ, निजी लगानी तथा सम्पत्तिको सुरक्षा र लगानीको वातावरणमा सुधार ।

छैटौँ, आयात र विप्रेषणमा निर्भर अर्थतन्त्रको संरचनात्मक सुधारको थालनी ।

सातौँ, कानुनी राज्यको प्रत्याभूति आदिलाई राख्न सकिन्छ ।

यस्ता समष्टिगत सुधारको अलावा वित्तीय क्षेत्रसँग सम्बन्धित केही विषयहरूमा समेत नयाँ सरकारको मुख्य अगुवाइ तथा अन्य सरोकारवाला निकायहरूको संयुक्त पहलमा देहायबमोजिम सकारात्मक हस्तक्षेप जरुरी छ ।

पहिलो, निजी क्षेत्रमा प्रवाहित कर्जा र कुल गार्हस्थ्य उत्पादनको अनुपात उच्च रहेको हाम्रो मुलुकमा वित्तीय स्थायित्वलाई मध्यनजर गर्दै उपलब्ध वित्तीय स्रोतलाई उत्पादन र रोजगारी सिर्जना गर्ने क्षेत्रहरूमा परिचालन गर्न ठोस रणनीति ।

दोस्रो, बैंक तथा वित्तीय संस्थाहरूको वासलातमा परिरहेको दबाबलाई कम गर्न केही लचक नीतिगत तथा संरचनात्मक व्यवस्था।

तेस्रो, बैंकिङ व्यवसाय तथा बैङ्करहरूमाथि विभिन्न उच्छृङ्खल व्यक्ति तथा समूहबाट भइरहेको गैरकानुनी हर्कतहरूको नियन्त्रण ।

चौथो, कोभिड-१९ र त्यसपछिको घटनाक्रमहरूले साना तथा मध्यम व्यवसायहरूमा परेको नकारात्मक प्रभावलाई सम्बोधन ।

पाँचौँ, गुणस्तरीय वित्तीय पहुँचको थप विस्तारका साथै विगतका नीतिगत हस्तक्षेपहरूको तथ्यपरक मूल्याङ्कन आदि ।

उल्लिखित लगायत पहिचान गरिएका अन्य क्षेत्रहरूमा जनताले विश्वास गर्ने गरी सुधारको थालनी गर्न सकियो भने सोको प्रभावस्वरूप सरोकारवालाहरूले क्रमशः आर्थिक अनिश्चितता घटेको र मनोबल विस्तारै बढ्दै गएको महसुस गर्न थाल्छन् ।

फलस्वरूप, मौद्रिक नीतिको प्रसारण संयन्त्र समेत मजबुत हुने अनुमान गर्न सकिन्छ ।

आवश्यक सर्त र निष्कर्ष

मानव जीवन होस् वा समग्र राष्ट्रको यात्रा, दुवैको मूल आधार उज्ज्वल भविष्यप्रतिको सकारात्मक आशा (पोजेटिभ होप) नै हो । यही आशाले व्यक्तिलाई अगाडि बढ्न ऊर्जा दिन्छ र राष्ट्रलाई परिवर्तनतर्फ अग्रसर गराउँछ । देशका नीति नियम, संस्थागत संरचना र शासन पद्धतिले समाजका प्रत्येक वर्गको जीवनमा प्रत्यक्ष प्रभाव पार्ने भएकाले राजनीतिलाई समाज र राज्यबीचको सेतुका रूपमा हेरिन्छ । विशेषतः लोकतान्त्रिक व्यवस्थामा यसको प्रभाव झनै गहन हुन्छ ।

विकासोन्मुख राष्ट्रका रूपमा हाम्रो सामु समस्या र सम्भावना दुवै प्रशस्त छन् । चुनौतीहरू सामना गर्ने र सम्भावनाका ढोकाहरू खोल्ने क्रममा केही संरचनात्मक सीमितता भए तापनि लोकतान्त्रिक प्रणालीले हामीलाई निर्वाचनजस्तो शक्तिशाली र भरोसायोग्य माध्यम प्रदान गरेको छ । जान्ने र सक्षमलाई छान्ने विकल्प नै लोकतन्त्रको मूल सौन्दर्य हो । त्यसैले आशा गरौँ, निर्वाचन पश्चात् गठन हुने जनताद्वारा निर्वाचित सरकारले अनिश्चितता घटाउने, मनोबल उकास्ने कार्यमा प्रारम्भदेखि नै स्पष्ट पहल गर्नेछ ।

हामीकहाँ मुद्रास्फीतिको दबाब न्यून छ । बाह्य क्षेत्र सबल छ । वित्तीय प्रणालीमा पर्याप्त तरलता विद्यमान छ । यस्तो अवस्थामा समष्टिगत अर्थतन्त्र र मौद्रिक नीतिको अवस्थिति आर्थिक वृद्धिलाई सहयोग गर्ने पक्षमै उभिएको छ । केही सार्थक पहलकदमीले हामीलाई समेत भारतमा जस्तै ‘गोल्डिलक्स इकोनोमी’को फल चाख्ने अवस्थामा रूपान्तरित गर्न सक्छ ।

देशमै रहनुभएका तथा कहर वा रहरका कारण विदेशिएका लाखौँ नेपालीहरूमा आशाको सञ्चार गर्नु आजको प्रमुख आवश्यकता हो । यतिबेला समष्टिगत अर्थतन्त्र, मौद्रिक नीति र निजी क्षेत्रसमेत एक सफल, शान्तिपूर्ण र विश्वसनीय निर्वाचनको प्रतीक्षामा छन्, जसले अनिश्चितता घटाओस्, विश्वास बढाओस् र अर्थतन्त्रलाई पुनः गतिशील बनाओस् । आसन्न निर्वाचनका लागि सम्पूर्णमा हार्दिक शुभकामना ।

(लेखक पौडेल नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक तथा प्रवक्ता हुन् ।)

प्रतिक्रिया