काठमाडौं । बैंक तथा वित्तीय संस्थाहरूमा सबैभन्दा धेरै निष्क्रिय कर्जा क्रेडिट कार्डमा देखिएको छ । नेपाल राष्ट्र बैंकको तथ्यांकअनुसार बैंकहरूले विभिन्न प्रोडक्टमा लगानी गर्ने कर्जामध्ये सबैभन्दा धेरै निष्क्रिय कर्जा क्रेडिट कार्डमा रहेको पाइएको हो ।

क्लिकमान्डुलाई प्राप्त तथ्यांकअनुसार २०८२ असोज मसान्तमा क्रेडिट कार्डमा निष्क्रिय कर्जा १८.२७ प्रतिशत पुगेको छ।

बैंकहरूले राष्ट्र बैंकले तोकेको निर्देशित कर्जामा निष्क्रिय कर्जा उच्च भएको बताउँदै आएका छन् । तर, त्यसभन्दा पनि धेरै उच्च निष्क्रिय कर्जा भने क्रेडिट कार्ड र ओभरड्राफ्टमा देखिएको छ । असोज मसान्तमा बैंकहरूको निष्क्रिय कर्जा क्रेडिट कार्डपछि ओभरड्राफ्टमा १०.४६ प्रतिशत रहेको छ । प्रयोजन नखुलेका व्यक्तिगत प्रकृतिका ओभरड्राफ्टसहितका अन्य व्यक्तिगत कर्जा ओभरड्राफ्ट कर्जामा समावेश हुन्छन् ।

क्रेडिट कार्डमा कर्जाको साँवाभन्दा पनि त्यसको ब्याज रकम धेरै हुने र जसका कारण निष्क्रिय कर्जा बढी देखिने गरेको एनएमबि बैंकका नायब प्रमुख कार्यकारी अधिकृत सुदेश उपाध्याय बताउँछन् ।

क्रेडिट कार्डमा प्रतिमहिना २.५ प्रतिशत ब्याजदर लाग्ने र सुरक्षण नहुने भएकाले निष्क्रिय कर्जा उच्च हुने गरेको उपाध्याय बताउँछन् । क्रेडिट कार्डमा निष्क्रिय कर्जा उच्च हुने भएकाले ब्याजदर पनि केही बढी हुने र त्यही ब्याजदरले निष्क्रिय कर्जाको राइट–अफ गर्नुपर्छ भन्ने बैंकिङ अभ्यास रहेको उनी बताउँछन् । तर, नेपालमा क्रेडिट कार्ड प्रयोगकर्ताको संख्या पनि न्यून हुँदा समस्या देखिएको उनले बताए ।

नेपालमा व्यापारी र प्रोफेसनलहरूले क्रेडिट कार्ड प्रयोग गर्ने गरेका छन् । तर, पछिल्लो समय प्रोफेसनलहरू जागिर छोडेर विदेश जाँदा कतिपयले जानेर र कतिपयले क्रेडिट कार्डबाट भुक्तानी गरेको जानकारी नहुँदा ब्याज बढ्दै जाने र त्यसै कारण क्रेडिट कार्डमा निष्क्रिय कर्जा उच्च देखिने गरेको उनले बताए । ‘क्रेडिट कार्डमा निष्क्रिय कर्जा उच्च देखिनुमा साँवाभन्दा ब्याज धेरै हुनु प्रमुख कारण हो,’ उनले भने, ‘हरेक महिना २.५ प्रतिशतका दरले ब्याज थपिँदा ब्याज बढ्दै जान्छ । त्यसलाई समयमा राइट–अफ नगर्दा निष्क्रिय कर्जा उच्च देखिन्छ ।’

क्लिकमान्डुले प्राप्त गरेको तथ्यांक अनुसार क्रेडिट कार्डमा सबैभन्दा कम निष्क्रिय कर्जा हुने बैंकको पनि १० प्रतिशतभन्दा माथि छ । केही बैंकको भने २५ प्रतिशतभन्दा माथि पनि पुगेको छ ।

यस्तै ओभरड्राफ्ट कर्जामा पनि निष्क्रिय कर्जा उच्च देखिएको हो । कुल कर्जामा ओभरड्राफ्ट कर्जाको हिस्सा ३.४ प्रतिशत छ । तर, बैंकहरूको कुल निष्क्रिय कर्जामा भने ओभरड्राफ्ट कर्जाको हिस्सा ६.८ प्रतिशत पुगेको छ । पछिल्लो समय साना तथा मझौला व्यवसायमा समस्या बढ्दै जाँदा त्यस्ता व्यवसायीले ओभरड्राफ्ट कर्जा लिएर क्यास फ्लो व्यवस्थापन र ऋण तिर्ने गरेका छन् । आर्थिक शिथिलता बढ्दै जाँदा ओभरड्राफ्टमा पनि निष्क्रिय कर्जा बढ्दै गएको बैंकरहरू बताउँछन् ।

क्रेडिट कार्ड र ओभरड्राफ्ट कर्जापछि धेरै निष्क्रिय कर्जा वर्किङ क्यापिटलमा रहेको राष्ट्र बैंकको तथ्यांकले देखाएको छ । लङ टर्म वर्किङ क्यापिटलमा ७.६४ प्रतिशत निष्क्रिय कर्जा रहेको छ ।

नेपाल राष्ट्र बैंकको असोज मसान्तको तथ्यांक अनुसार बैंक तथा वित्तीय संस्थाको समग्र निष्क्रिय कर्जा ५.२६ प्रतिशत पुगेको छ । समग्र बैंकिङ क्षेत्रको औसतभन्दा माथि निष्क्रिय कर्जा लङ टर्म वर्किङ क्यापिटलमा देखिएको हो । यस्तै दीर्घकालीन प्रकृतिको हायर पर्चेज (भेहिकल) कर्जामा ७.२७ प्रतिशत र अल्पकालीन प्रकृतिको वर्किङ क्यापिटलमा ६.७६ प्रतिशत निष्क्रिय कर्जा रहेको राष्ट्र बैंकको तथ्यांक छ ।

नेपाल राष्ट्र बैंकले चालुपुँजी कर्जासम्बन्धी मार्गदर्शन ल्याएपछि व्यवसायिक र प्रयोजन खुलेको ओभरड्राफ्ट कर्जालाई क्यास क्रेडिट कर्जाका रूपमा लेखांकन गर्दै आएको छ । व्यवसायीले नगद प्रवाह व्यवस्थापन गर्न लिने क्यास क्रेडिट कर्जामा पनि ५.९५ प्रतिशत निष्क्रिय कर्जा रहेको राष्ट्र बैंकको तथ्यांक छ । त्यस्तै लङ टर्म हायर पर्चेज (अन्य) कर्जामा ५.७७ प्रतिशत निष्क्रिय कर्जा रहेको छ । यी सबै कर्जामा बैंकिङ क्षेत्रको औसत निष्क्रिय कर्जाभन्दा माथि देखिएको हो ।

बैंकिङ क्षेत्रको औसत निष्क्रिय कर्जाभन्दा तल निष्क्रिय कर्जा हुनेमा अन्य शीर्षकका फन्डेड कर्जामा ५.२५ प्रतिशत निष्क्रिय कर्जा छ । त्यस्तै अन्य शीर्षकका दीर्घकालीन कर्जामा ३.९६ प्रतिशत निष्क्रिय कर्जा हुँदा बिल्स पर्चेज कर्जामा २.७७ प्रतिशत, ट्रस्ट रिसिट/आयात कर्जामा १.५३ प्रतिशत र मार्जिन कर्जामा सबैभन्दा न्यून ०.२९ प्रतिशत निष्क्रिय कर्जा रहेको छ । यो तथ्यले सेयर कर्जा बैंकहरूका लागि सबैभन्दा कम जोखिमपूर्ण तथा सुरक्षित रहेको देखाउँछ ।

बैंकहरूको कुल निष्क्रिय कर्जामा ३३.९ प्रतिशत हिस्सा अन्य दीर्घकालीन प्रकृतिको कर्जाको रहेको केन्द्रीय बैंकको तथ्यांकले देखाउँछ । कुल कर्जामा यस्ता कर्जाको हिस्सा ४४.६ प्रतिशत छ । कुल कर्जामा १३ प्रतिशत हिस्सा रहेको क्यास क्रेडिट कर्जाको हिस्सा निष्क्रिय कर्जामा १४.८ प्रतिशत छ । फन्डेड अन्य कर्जाले निष्क्रिय कर्जामा ९ प्रतिशत हिस्सा ओगट्दा कुल कर्जामा पनि ९ प्रतिशत नै रहेको छ । अल्पकालीन प्रकृतिको चालुपुँजी/डिमाण्ड कर्जा कुल कर्जामा १४ प्रतिशत हुँदा कुल निष्क्रिय कर्जामा यसको हिस्सा १८.१ प्रतिशत रहेको केन्द्रीय बैंकको तथ्यांकले देखाउँछ ।

कुल कर्जामा ९.१ प्रतिशत हिस्सा रहेको दीर्घकालीन प्रकृतिको चालुपुँजी कर्जाले निष्क्रिय कर्जामा १३.३ प्रतिशत हिस्सा ओगटेको छ ।

निष्क्रिय कर्जामा खराब कर्जा ६० प्रतिशत माथि

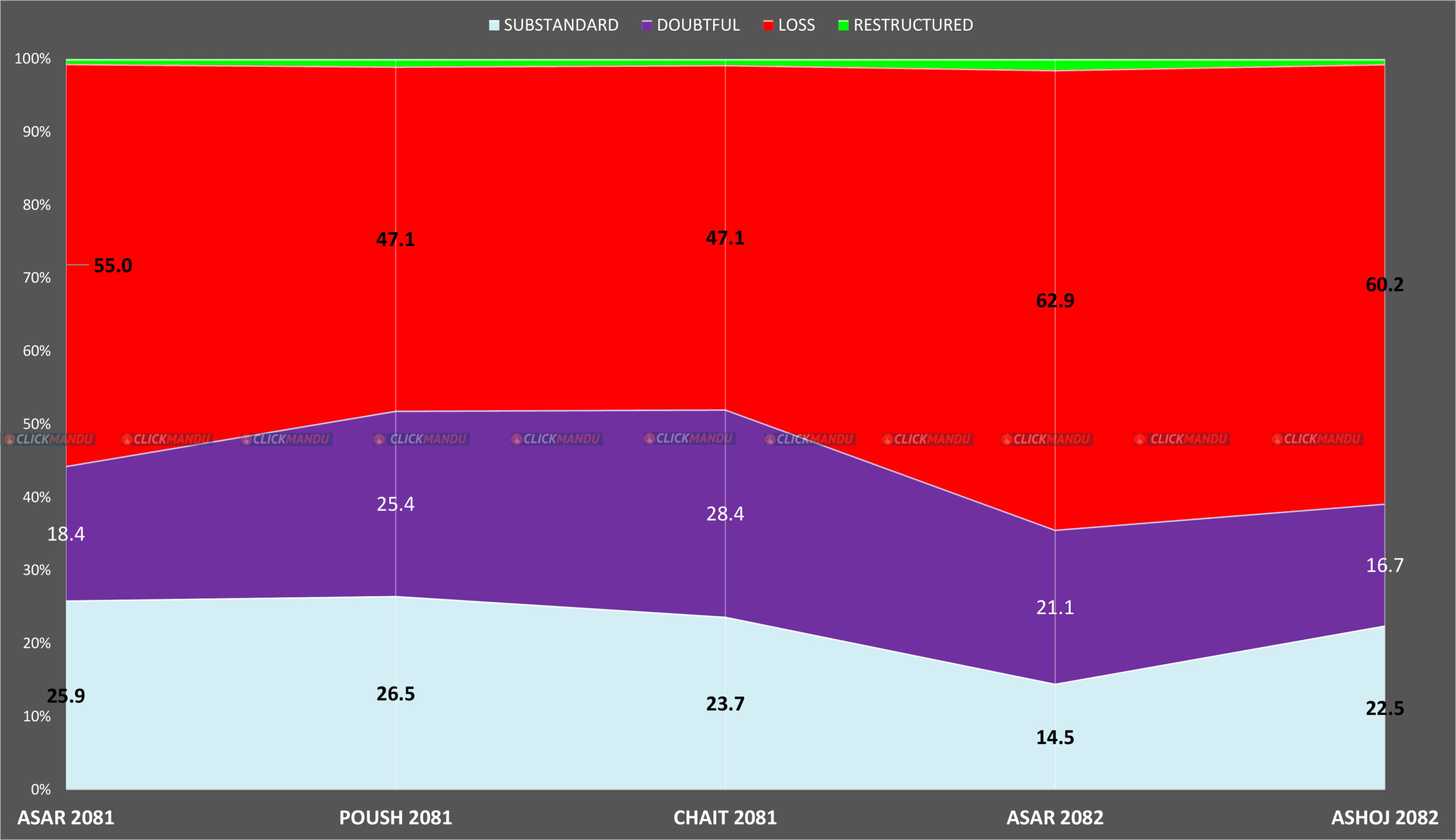

बैंकहरूको निष्क्रिय कर्जामा खराब कर्जाको हिस्सा ६० प्रतिशतभन्दा माथि रहेको केन्द्रीय बैंकको तथ्यांकले देखाएको छ । असोज मसान्तमा निष्क्रिय कर्जामध्ये कमसल वर्गमा वर्गीकरण भएको कर्जाको हिस्सा २२.५ प्रतिशत हुँदा शंकास्पदमा वर्गीकरण भएकाको हिस्सा १६.७ प्रतिशत र खराब कर्जाको हिस्सा सबैभन्दा धेरै ६०.२ प्रतिशत रहेको राष्ट्र बैंकको तथ्यांकले देखाउँछ ।

गत असार मसान्तमा निष्क्रिय कर्जामा खराब कर्जाको हिस्सा ६२.९ प्रतिशतसम्म पुगेकोमा असोजमा केही घटेको छ । तर, कमसलमा वर्गीकरण भएको कर्जाको हिस्सा असारमा १४.५ प्रतिशत रहेकोमा असोजमा बढेको देखिन्छ । यस्तै शंकास्पदमा वर्गीकरण भएको कर्जाको हिस्सा पनि असारमा २१.१ प्रतिशत रहेकोमा असोजमा १६.७ प्रतिशतमा झरेको हो ।

२०८१ असारमा कुल निष्क्रिय कर्जामध्ये खराब कर्जाको हिस्सा ५५ प्रतिशत रहेकोमा पछिल्लो समय बैंकहरूको खराब कर्जा झनै बढ्दै गएको देखिएको छ ।

प्रतिक्रिया