काठमाडौं । ६ वर्षअघिको कुरा हो, संविधानको व्यवस्था कार्यान्वन गर्न नेपाल राष्ट्र बैंकले वाणिज्य बैंकहरुलाई एउटा निर्देशन दिएको । २०७५ असार मसान्तभित्रै सबै स्थानीय तहमा कम्तिमा एउटा वाणिज्य बैंकको शाखा पुर्याउनु पर्ने थियो ।

तत्कालीन व्यवस्थापिका संसदको विकास समितिले २०७४ जेठ २९ गते अर्थ मन्त्रालय र राष्ट्र बैंकलाई संविधानले भनेअनुसार बैंकको शाखा खोल्ने व्यवस्था गर्न भनेपछि केन्द्रिय बैंक खरो भएर उत्रेको थियो । त्यतिबेलासम्म ३ सय ९२ स्थानीय तहमा मात्र बैंक पुगेका थिए ।

यो कार्य सहज थिएन । जटिल भुगोल र कम व्यावसायिक गतिविधि हुने क्षेत्रमा जान उनीहरुलाई प्रोत्साहन छँदै थिएन । सरकारी पक्षको जोडबलले गर्दा २०७५ असार मसान्तसम्ममा ६ सय ३१ स्थानीय तहमा त वाणिज्य बैंक पुगे ।

बाटो निकै टाढा थियो । संविधानको परिकल्पना पुरा गर्नु नै थियो । जबरजस्ती गर्नुभन्दा प्रोत्साहनको खोजी गरियो ।

प्रोत्साहन के दिने त ? भन्दा एउटा उपाय फुर्यो । त्यो थियो, स्थानीय तहको सञ्चित कोष खातामा भएको रकमको केही हिस्सा वाणिज्य बैंकहरुले निक्षेपको रुपमा गणना गर्न पाउने । त्यतिबेला अर्थमन्त्री थिए, पूर्वगभर्नर डा. युवराज खतिवडा । मंसिर ५, २०७५ देखि वाणिज्य बैंकहरुले स्थानीय तहको सञ्चित कोष खातामा भएको रकमको केही हिस्सा निक्षेपमा गणना गर्न पाए ।

यो सुविधाबाट बैंकिङ क्षेत्रमा तरलता बढायो र केही हदसम्म भएपनि लगानीयोग्य साधनमा वृद्धि भयो । बैंकहरुले भने आजको भोलि नै अर्बौं रुपैयाँको निक्षेप पाए, जसको ब्याज तिर्नु पर्दैनथ्यो ।

०००

एक साता अघिसम्म स्थानीय तहले सञ्चित कोषमा राखेको रकमलाई बैंकहरुले निक्षेपको रुपमा गणना गर्न पाउँथे । अर्थ मन्त्रालयले ‘अबदेखि नगर्नु’ भन्दै नेपाल राष्ट्र बैंकलाई पत्र काटेसँगै अहिले बैंकले त्यसो गर्न छोडेका छन् ।

अर्थको पत्रसँगै वाणिज्य बैंकबाट १ खर्ब रुपैयाँ निक्षेप कम भइसकेको छ ।

स्थानीय तहमा वित्तीय व्यवस्थापनलाई सहज बनाउन तथा सरकारी कारोबारलाई व्यवस्थित गर्न प्रत्येक स्थानीय तहमा बैंकको उपस्थिति हुन आवश्यक रहेको संविधानको परिकल्पना थियो । जसअनुसार स्थानीय तहले बैंकिङ प्रणालीमार्फत् कारोबार गर्न बैंकमा खाता खोल्नुपर्छ । बैंकमा खोलिने विभिन्न प्रकारको खातामध्ये ‘स्थानीय तह सञ्चित कोष खाता’ एउटा हो । यस्तो खाता एउटा स्थानीय तहको एउटामात्र हुन्छ । स्थानीय तहले एउटा भन्दा बढी बैंकमा सञ्चित कोष खाता खोल्न पाउँदैनन् । यही खातामा जम्मा भएको ६० प्रतिशत रकम निक्षेपमा गणना गर्न पाउँदै आएका थिए ।

सुरुमा प्रोत्साहनस्वरुप स्थानीय निकायको सञ्चित कोषको ५० प्रतिशत रकममात्र सम्बन्धित बैंकले निक्षेपमा गणना गर्न पाउँथे । जनार्दन शर्मा अर्थमन्त्री रहँदा आर्थिक वर्ष २०७९/८० मा स्थानीय सञ्चित कोषको ८० प्रतिशतसम्म निक्षेपमा गणना गर्न दिने व्यवस्था गरिएकामा डा. प्रकाशशरण महतले आर्थिक वर्ष २०८०/८१ देखि ६० प्रतिशतमा झारेका थिए ।

५ वर्षसम्म यस्तो प्रोत्साहन पाउनाले वाणिज्य बैंकहरुले ७५२ वटा स्थानीय तहमा शाखा खोलेका छन् ।

सो प्रोत्साहनले बैंकिङ क्षेत्रको तरलता र लगानीयोग्य साधनमा पनि वृद्धि भएको थियो । महालेखा नियन्त्रक कार्यालयको विवरण अनुसार स्थानीय तहको सञ्चित कोषबाट बैंकहरुलाई एकैचोटीमा ८५ अर्ब रुपैयाँदेखि १ खर्ब ५० अर्ब रुपैयाँसम्म निक्षेपको रुपमा प्राप्त हुने गरेको थियो ।

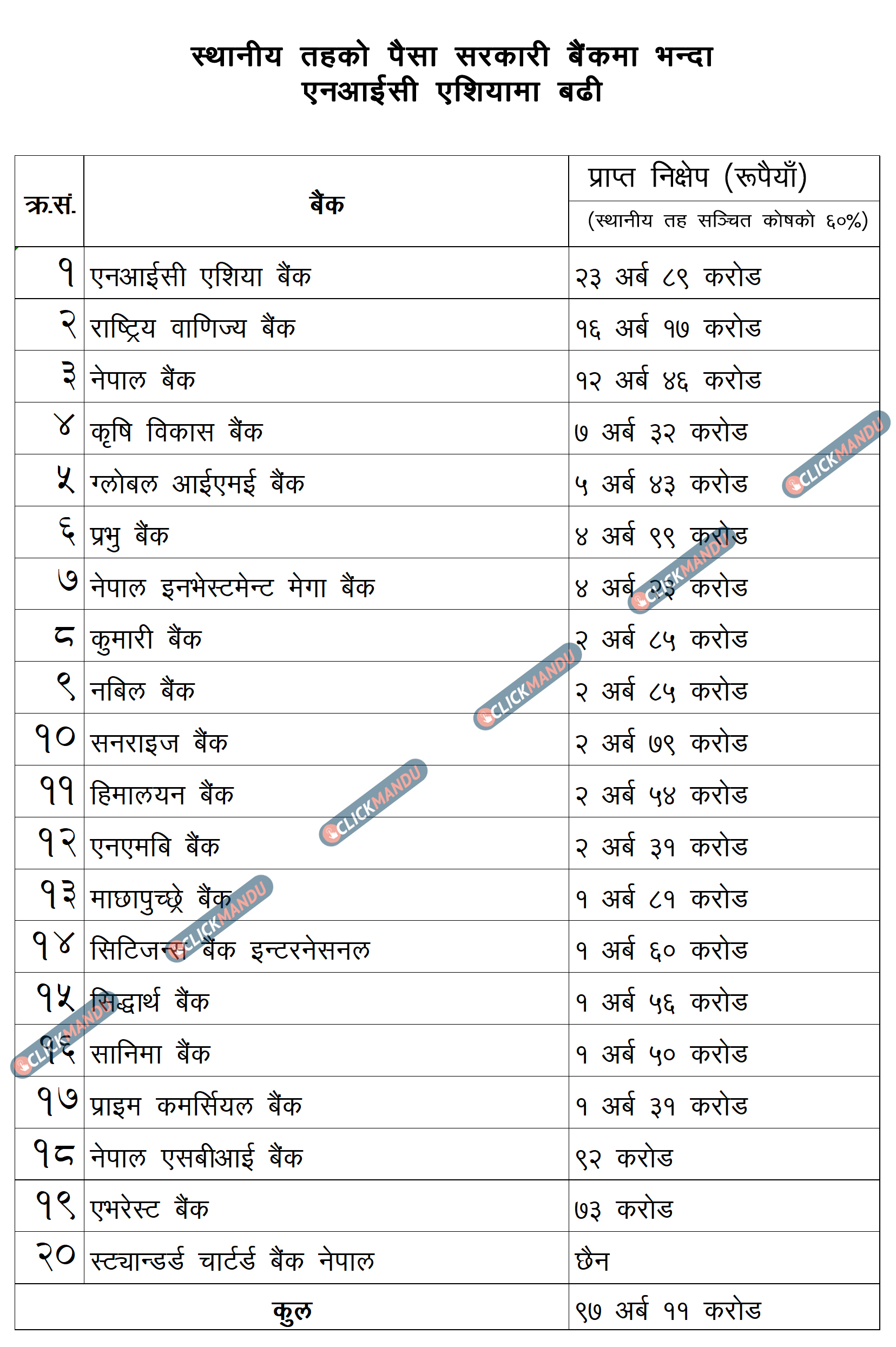

चालु आवको पुस मसान्तको तथ्यांकअनुसार स्थानीय तहको सञ्चित कोषबाट बैंकहरुलाई ९७ अर्ब ११ करोड रुपैयाँ निक्षेप जुटेको थियो । अर्थात् उनीहरुको सञ्चिति कोषमा १ खर्ब ६१ अर्ब ९६ करोड रुपैयाँ थियो ।

कसको कति ?

स्थानीय तहको पैसा राख्न पाउने व्यवस्थाले सबैभन्दा धेरै लाभ एनआईसी एशिया बैंकलाई भएको थियो । पुस मसान्तको तथ्यांकअनुसार बैंकले यसरी राखेको निक्षेपबाट करिब २४ अर्ब रुपैयाँ निक्षेपमा गणना गरेको छ । यो रकम स्थानीय तहको सञ्चिति कोष खातामा रहेको करिब ४० अर्ब रुपैयाँको ६० प्रतिशतमात्र हो ।

एनआईसी एसियाले पाएको निक्षेपसरकारी स्वामित्व रहेका राष्ट्रिय वाणिज्य, नेपाल र कृषि विकास बैंकभन्दा बढी हो ।

एभरेस्ट बैंकले सबैभन्दा कम निक्षेप ७३ करोड रुपैयाँ मात्र पाएको थियो ।

सित्तैको निक्षेप यसरी बन्यो प्रोत्साहन

वाणिज्य बैंकहरुका लागि सञ्चितिको कोषको पैसा ‘मुफ्तको माल’ बन्यो । बैंकहरुले यति धेरै निक्षेपको एक रुपैयाँ पनि ब्याज दिनु पर्दैनथ्यो । शुन्य ब्याजदरमा लिएको पैसाको ९० प्रतिशतसम्म कर्जामा लगानी गर्न पाउँथे । ९७ अर्बको ९० प्रतिशत अर्थात् ८७ अर्बको कर्जा प्रवाह गर्न सक्थे ।

हालको भारित औसत कर्जाको ब्याजदर १०.८७ प्रतिशतका आधारमा हिसाब गर्दा लगानी गर्न सक्ने स्थितिमा रहेका बैंकले वार्षिक साढे ९ अर्बरुपैयाँ खुद ब्याज आम्दानी गर्न सक्थे ।

(नोटः बैंकहरुले निक्षेपको ९० प्रतिशत कर्जा प्रवाह गर्न सक्छन् । १ खर्ब निक्षेप संकलन गर्ने बैंकसँग कर्जा प्रवाह गर्न ९० अर्ब रुपैयाँ तरलता हुन्छ । तर, लगानी गर्ने क्षमता उनीहरुको पुँजीको आकारमा निर्भर रहन्छ । जति ठूलो पुँजी उति नै धेरै लगानी गर्ने क्षमता हुन्छ । कुनै बैंकसँग लगानी गर्ने क्षमता हुँदाहुँदैन पनि तरलता नहुन सक्छ भने कुनै बैंकसँग पर्याप्त तरलता हुँदा हुँदै पनि लगानी गर्ने क्षमता नहुन सक्छ ।)

दुर्गममा शाखा खोल्ने निहुँमा वाणिज्य बैंकहरुले सुगमको पैसा पनि सित्तैमा पाए । पुससम्म वाणिज्य बैंकहरुले पाएको १ खर्ब ६१ अर्ब रुपैयाँ रकममध्ये मात्रै साढे १९ अर्ब रुपैयाँ दुर्गम हिमाली क्षेत्रका स्थानीय तहको हो । बाँकी १ खर्ब ४० अर्ब सुगमको हो । १ खर्ब ४० अर्बको ६० प्रतिशत अर्थात् ८४ अर्ब उनीहरुले पहिल्यै शाखा पुर्याएको स्थानको निक्षेप हो ।

बैंकहरुको पनि हुन्छ खर्च

बैंकहरुले शाखा र स्थानीय तहको खाता चलाउँदा खर्च लाग्छ । हरेक कारोबार ‘पर्फर्म’ (सञ्चालन) गर्न खर्च लाग्छ । बैंकको खर्चमा कर्मचारी, कोठा, विद्युत, विद्युतीय उपकरण, इन्टरनेटलगायत जोडिएका हुन्छन् ।

त्यसमाथि सरकारी कारोबार निर्देशिका २०७६ बमोजिम स्थानीय तहको सकरारी कारोबार सञ्चालन तथा व्यवस्थापन गर्नेसम्बन्धि परिपत्रले नै बैंकमा स्थानीय तहको १९ वटा खाता चलाउनुपर्ने व्यवस्था गरेको छ । १९ वटामध्ये एउटा सञ्चित कोष खाता हो ।

सञ्चित कोष खाता पनि झन्झटै छ । यो खाता स्थानीय तहको सम्पूर्ण आम्दानी र खर्च देखिने केन्द्रीय मुल खाता हो । यही खाताबाट राजस्व, खर्च जस्ता अन्य खातामा र अन्य खाताबाट रकम ट्रान्स्फर हुन्छ ।

वाणिज्य बैंकहरुले यस्तो खाता राष्ट्र बैंकको प्रतिनिधि भइ सरकारी कारोबार गरेवापत प्रदान गरिने कमिसनका आधारमा सञ्चालन गर्नुपर्छ ।

नेपाल बैंकर्स संघका अध्यक्ष सुनिल केसी भन्छन्, ‘स्थानीय शाखाको खाता हाम्रो बैंकमा छ । हामीले ती खाता सञ्चालन गर्ने हो भने केही खर्च पक्कै लाग्छ ।’

पहिले पहिले सरकारी निकायको खाता सरकारी स्वामित्वकै बैंकमा हुने गरेको चर्चा गदै उनले यस्तो खर्च सरकारले परिपूर्ति नगर्ने हो भने विगतकै दिनमा फर्कनुपर्ने आशय संघले आयोजना गरेको पत्रकार सम्मेलन उनले व्यक्त गरेका थिए । यद्यपि, विगतकै दिन भन्नाले के भन्ने स्पष्ट उनले पारेका थिएनन् ।

बैंकलाई लाभैलाभ, सर्वसाधारणलाई खोई ?

बैंकहरुले पछिल्लो ५ वर्षदेखि स्थानीय तहको रकम निक्षेपमा गणना गर्दै आएका छन् । स्थानीय तहको रकमले बैंकहरुमा तरलता बढाए पनि यसको लाभ सर्वसाधारणले भने महसुस गर्न पाएका छैनन् । निक्षेपमा जोड्न पाउँदा बैंकहरुको लगानी गर्न मिल्ने तरलता वृद्धि हुनुको साथै शून्य ब्याजदरमा पैसा पाउँदा ब्याजदर घट्न सहयोग पुग्छ । तर, यसले अर्को बैंकबाट सापटी लिँदा तिर्नुपर्ने ब्याजदर घटाउन मात्र भुमिका खेलेको देखिन्छ ।

चालु आर्थिक वर्षको पहिलो त्रैमासमा वित्तीय प्रणालीमा तरलताको अवस्था कम रहेको र अन्तर बैंक दर पनि उच्च रहेको अवस्थामा तरलता प्रवाह गरी ब्यादर घटाउने र अर्थतन्त्रलाई चलायमान बनाउन चालु आर्थिक वर्षमा समेत स्थानीय तहको रकमलाई निक्षेपमा जोड्ने व्यवस्था गरेको थियो ।

दोस्रो त्रैमास सुरु भएदेखि नै रेमिट्यान्स वृद्धि, पर्यटक आवागमनमा सुधार र व्यापार घाटा कमीले अर्थतन्त्रमा पर्याप्त तरलता छ र अन्तर बैंक ब्याजदर पनि निकै घटेको थियो ।

हाल वित्तीय क्षेत्रमा तरलता पर्याप्त रहेको र क्षमता भएका बैंकसँग लगानीयोग्य पुँजी पनि छ । दोस्रो त्रैमास लाग्दै तरलता बढ्न थालेकाले नेपाल राष्ट्र बैंकले पुस मसान्तसम्म बजारबाट ३ खर्ब १५ अर्बभन्दा बढी तरलता प्रशोचन गर्नु परेको थियो ।

अर्कातर्फ चालु आवको सुरुमा निक्षेप संकलनको तुलनामा कर्जाको वृद्धिदर न्यून थियो । आर्थिक क्रियाकलाप विस्तार गर्न कर्जा वृद्धिको आकार उच्च बनाउनुपर्न थियो । तसर्थ, ब्याजदर घटाइ कर्जाको माग बढाउन समेत बैंकहरुलाई यस्तो सुविधा दिइएको थियो ।

तरपनि बैंकहरुले कर्जाको ब्याजदर दर घटाएनन् । असारमा निक्षेपको भारित औसत ब्याजदर ७.८६ प्रतिशत रहेकामा साउनमा घटेर भदौमा पुनः बढेको थियो । यस्तै कर्जाको भारित औसत ब्याजदर असारमा १२.३ प्रतिशत र आधार दर १०.०३ प्रतिशत थियो । साउनमा यी दर केही घटेपनि भदौमा भने पुनः बढेका थिए ।

यता साउनमा अधिक तरलता १० अर्ब रुपैयाँभन्दा पनि कम भएकामा पुसमा ५० अर्बभन्दा बढी नाघेको थियो । नेपालमा सामान्यतया ३२ अर्बको अधिक तरलतामा महत्तम तह मानिन्छ । सोभन्दा माथिलाई बढी र १० अर्बभन्दा कमलाई न्यून तह मानिन्छ ।

साउनमा तरलता न्यून हुँदा अन्तर बैंक ब्याजदर करिब ६ प्रतिशत नाघेकामा पुसमा ३ प्रतिशतभन्दा तल झरेको थियो ।

सरकारले सुविधा दिँदा तरलता उपलब्ध गराएपनि बैंकहरुले कर्जाको ब्याजदर भने उल्लेख्यरुपमा घटाएका थिएनन् ।

आफ्नै पैसा चलाउन नपाउने डर

अर्कातर्फ नेपाल सरकारले नेपाल राष्ट्र बैंकबाट ‘अधिविकर्ष कर्जा’ (ओभरड्राफ्ट) लिनुपर्ने अवस्था आउने डर पैदा भइसकेको थियो । अधिविकर्ष रकमको हिसाब गर्ने सम्बन्धमा अर्थ मन्त्रालय र नेपाल राष्ट्र बैंकबीच राष्ट्र ऋण एवम् अधिविकर्ष व्यवस्थापन सम्बन्धी २०७७ साउन २७ गते भएको सम्झौताअनुसार राष्ट्र बैंकमा जम्मा भएको रकम भन्दा भुक्तान भएको रकम बढी भएमा ओभरड्राफट लिएको मानिन्छ। सो सम्झौताको बुँदा नं. ८ मा भनिएको छ, ‘राष्ट्र बैंकमा भएको सम्पूर्ण सरकारी खातामा दैनिक जम्मा भएका रकमभन्दा सरकारले भुक्तानी गरेको रकम बढी (जम्माभन्दा खर्च बढी भएको अवस्था) भएमा सरकारले बैंकबाट अधिविकर्ष लिएको मानिने छ ।’

स्थानीय तहको ६० प्रतिशत रकम निक्षेपमा गणना हुँदा सरकारी खातामा ४० प्रतिशतमात्र रहन्छ । यो परिस्थितिमा राष्ट्र बैंकमा रहेको सरकारी खातामा कुल मौज्दात रकम वास्तविक मौज्दात रकम भन्दा कम हुनेछ । सरकारको मौज्दात कम हुँदा सरकारको खर्च क्षमता नै संकुचित हुने र सरकारी खाताहरुमा मौज्दात हुँदा हुँदै पनि सरकारले अधिविकर्ष लिनुपर्ने अवस्था आउन सक्ने देखिएको छ ।

त्यसपछि हट्यो निक्षेपमा गणना गर्न पाउने सुविधा

बैंकहरुले कर्जा प्रवाह गर्दा लिने ब्याजदर १२ प्रतिशतको हाराहारीमा राखिरहे । भदौमा कर्जाको भारित औसत ब्याजदर १२.२३ प्रतिशत रहेकामा कात्तिकमा ११.९६ र मंसिरमा ११.८५ प्रतिशत कायम राखे ।

अर्कातर्फ सरकारले तरलता प्रशोचनमात्र गर्नुपर्यो । हालसम्म १ अर्ब २० करोड रुपैयाँमात्र प्रवाह गरिएको छ ।

बैंकहरुसँग पर्याप्त तरल रकम रहेको प्रमाण कर्जा निक्षेप अनुपातले पनि दिन्छ । असारमा ८१.६६ र साउनमा ८३.५७ प्रतिशत पुगेको यस्तो अनुपात पुसमा ८० प्रतिशतभन्दा तल झरिसकेको थियो ।

जुन उद्देश्यका साथ स्थानीय तहको रकम निक्षेपमा गणना गर्न दिइएको थियो, त्यो औचित्यको अर्थ नरहेको निष्कर्ष अर्थ मन्त्रालयले गरिसकेको थियो । त्यतिबेला अर्थमन्त्री डा. प्रकाशशरण महत थिए ।

महतले सहसचिव बाबुराम सुवेदीको नेतृत्वमा अध्ययन समिति बनाए । उनै सुवेदीको नेतृत्वको अध्ययन समितिले भदौमा सुझाव दिएअनुसार महतले ६० प्रतिशत रकमलाई निक्षेपमा गणना गर्न पाउने व्यवस्था गरिदिएका थिए ।

पुस मसान्तको तथ्यांकको आधारमा हेर्दा यो व्यवस्था खारेज गरे बैंकहरुबाट ९७ अर्ब रुपैयाँ निक्षेप अर्थात् ८७ अर्ब तरलता कम हुने देखियो । सीडी रेसियोमा भने खासै फरक नपर्ने हिसाब निस्कियो । एनआईसी एशिया र सरकारी स्वामित्वका ३ बैंकको तरलतामा केही प्रभाव पार्ने देखिए पनि लगानीयोग्य सम्पत्तिमा कुनै कमी नआउने निष्कर्ष निस्कियो ।

महतले चैतसम्म मात्र यो सुविधा दिने गरी निर्णय गरेका थिए । अध्ययन समितिले अब उप्रान्त स्थानीय तहको रकम निक्षेपमा गणना गर्नु उचीत नरहेको सुझाव दिएपछि वर्तमान अर्थमन्त्री पुनले १० दिन अघि नै सुविधा कटौती गरिदिए ।

निक्षेपमा गणना गर्न पाउँदा के फाइदा ? के बेफाइदा ?

सुवेदी नेतृत्वको कार्यदलले दिएको सुझावअनुसार स्थानी तहको सञ्चित कोषमा भएको मौज्दात रकमलाई वाणिज्य बैंकको निक्षेपमा गणना गर्न पाउँदा फाइदा र बेफाइदा दुवै छन् ।

यसो गर्दा प्रणालीमा तरलता बढाउन मद्दत हुने, लगानीयोग्य पुँजी बढेर ब्याजदर कम हुने र लगानीको लागत कम भइ अर्थिक वृद्धिमा सहयोग पुग्ने कार्यदलको प्रतिवेदनमा उल्लेख छ । तर, तरलता बढी भएको अवस्थामा यो व्यवस्था जटिल हुने भन्दै प्रतिवेदनमा यसले वित्तीय प्रणालीको स्वास्थ्य र प्रतिस्पर्धी सञ्चालनमा असर पार्छ भने केही बैंकहरुले मात्र बिना लागत फाइदा लिनसक्ने उल्लेख गरिएको छ । ‘मौद्रिक नीतिको कार्यान्वयनमा असर पार्ने भएकाले राष्ट्र बैंकले धेरै तरलता प्रशोचन गर्नुपर्ने हुन्छ, जसले पुनः लागत बढाउनेछ,’ सुझाव प्रतिवेदनमा भनिएको छ ।

कार्यदलमा सहमहालेखा नियन्त्रक थानप्रसाद पंज्ञानी, राष्ट्र बैंकका निर्देशक सत्येन्द्र तिमिल्सिना सदस्य थिए भने अर्थ मन्त्रालयका सहसचिव भुपाल बराल र उपसचिव शर्मा शुशिल कुमार शर्माले आमन्त्रित सदस्यको रुपमा काम गरेका थिए ।

निक्षेपमा गणना गर्न दिन नहुने निष्कर्ष

वाणिज्य बैंकलाई स्थानीय तहको निक्षेप गणना गर्न दिने प्रावधानले अन्तरबैंक ब्याजदरमा उल्लेख्य कमी आएको देखिएतापनि कर्जाको समग्र व्याजदरमा सो अनुरुपको प्रभाव परेको छैन । आर्थिक वृद्धिलाई गति दिन यस व्यवस्थाले एउटा अल्पकालीन औजारको रुपमा काम गर्न सक्ने कार्यदलको निष्कर्ष छ । कार्यदलले निक्षेपमा गणना गर्ने अंश घटाउँदै लैजानु पर्ने निष्कर्ष निकालेको छ । ‘अर्थतन्त्रलाई चलायमान गराउन अल्पकालीन औजारको रुपमा यस प्रणालीको प्रयोग भएमा सो साधनको उपयोग प्राथमिकता प्राप्त क्षेत्रमा र उत्पादनमूलक क्षेत्रमा लगानी गर्नु पर्ने शर्तमा मात्र यस्ता औजारको उपयोग हुने हो,’ प्रतिवेदनमा भनिएको छ ।

अर्थतन्त्रमा पर्याप्त मात्रामा तरलता रहेको, हप्तामा तीन पटकसम्म तरलता प्रशोचन गर्नु परेको अवस्थामा स्थानी तहको रकमलाई निक्षेपमा गणना गर्न पाउने व्यवस्थालाई निरन्तरता दिनु नपर्ने कार्यदलले प्रतिवेदनमा उल्लेख गरेको छ ।

‘बैंक तथा वित्तीय प्रणालीमा पर्याप्त लगानी योग्य पुँजी रहेको र दूर्गम स्थानका स्थानीय तहमा शाखा विस्तार गर्न प्रोत्साहन गर्न सुरु गरिएको यो सुविधा बढी निक्षेप संकलन गर्ने सुगम क्षेत्रका सीमित बैंकले निःशुल्क बढी साधन प्राप्त गर्न सक्ने जोखिम समेत देखिएकोले यसलाई व्यवस्थालाई हटाउन जरुरी देखिन्छ,’ सुवेदी नेतृत्वको कार्यदले तयार पारेको प्रतिवेदनमा भनिएको छ, ‘वित्तीय प्रणालीमा स्वस्थ कारोवार र प्रतिस्पर्धा कायम गर्न पनि यसलाई निरन्तरता दिनु उपयुक्त हुँदैन ।’

मध्यमार्गी उपाय

स्थानीय तहको रकम निक्षेपमा जोड्दा आर्थिक गतिविधिलाई टेवा पुग्छ र ब्याजदर समेत घटाउँछ । तर, यसको आकार उच्च हुँदा स्थानीय तहको भुक्तानीलाई समेत असर पुग्छ । यसर्थ, स्थानीय तहको निक्षेपलाई अल्पकालीन औजारको रुपमा लिइनुपर्ने देखिन्छ ।

बैंकहरु पनि स्रोत नभएको, बिजनेस नपाउने स्थानमा टिक्न सक्दैनन् । वाणिज्य बैंकको त झन् बढी खर्च हुन्छ । उतिबेला वाणिज्य बैंकहरुलाई फकाउन यस्तो व्यवस्था गरिनु स्वभाविक थियो ।

तर, परिस्थिति फेरिएको छ । देशका कुनाकुनामा आर्थिक क्रियाकलाप भइरहेका छन् । वित्तीय साक्षरता देशभर फिँजाइएको छ । त्यसमाथि बैंकको बिजनेस ग्यारेन्टी सरकारले गरिदिने पनि होइन । आफैं सबल बैंकहरुले औंला दिँदा डुडुल्नो निल्ने प्रयास गर्नु पनि हुँदैन। अर्थात् सबै स्थानीय तहमा शाखा विस्तार गर्ने निहुँमा सुगमको निक्षेपमाथि र्याल चुहाइरहनु हुँदैन । अर्कातर्फ बैंकहरुले पनि सम्बन्धित स्थानीय तहमा आर्थिक क्रियाकलाप अभिवृद्धि गर्न तथा उत्पादन बढाउन सहयोग गर्नुपर्छ । यसो हुँदा दुवै पक्षलाई जित-जितको परिस्थिति बन्नेछ ।

तसर्थ, दुर्गम स्थानमा पुगेका बैंकहरुलाई प्रोत्साहनस्वरुप यसप्रकारको सुविधा दिनु उत्तम देखिन्छ,

‘२०७४ असार मसान्त अघिसम्म शाखा नपुगेका स्थानीय तहमा खुलेका शाखामा तत्तत् स्थानीय तहले सञ्चित कोषमा राखेको ५० प्रतिशत रकमलाई निक्षेपको रुपमा गणना गर्न पाउने । यसरी निक्षेप प्राप्त भएको स्थानीय तहमा उत्पादनमुलक कार्यमा प्रवाह हुने कर्जामा ब्याज छुट दिने ।’

प्रतिक्रिया