काठमाडौं । हामी बैंकमा पैसा राखेर केही ब्याज आइरहेको छ, बैंकमा राखेको पैसा सुरक्षित पनि छ र पैसा बढिरहेकै छ भन्ने सोचिरहेका हुन्छौं । बैंकमा राखेको पैसा सुरक्षित छ ।

तर, हामीले सोचेजस्तै बैंकमा राखेको पैसाको मूल्य (भ्यालु) बढिरहेको छ त ? यसको जवाफ हुन्छ- छैन ।

निक्षेपको ब्याजदर लगातार घटेको र मुद्रास्फीति बढेदै जाँदा बैंकमा राखेको पैसाको मूल्य घट्दै गएको छ । वास्तविक ब्याजदर ऋणात्मक हुँदा ब्याज आए पनि बैंकमा राखेको पैसाको मूल्य भने घटिरहेको छ ।

महँगी बढेर निक्षेपको ब्याजदरभन्दा उपभोक्ता मुद्रास्फीति उच्च हुँदा आम सर्वसाधारणले बैंकमा राखेको पैसाको वास्तविक मूल्य लगातार घटेको हो । महँगी लगातार बढेका कारण पैसाको क्रयशक्ति घटेको छ। जसले गर्दा पैसाको वास्तविक भ्यालु पनि घट्दै गएको हो ।

बैंकमा राखेको पैसाको मूल्य कसरी घटेको छ भनेर हेर्न मुद्रास्फीति र बैंकहरूले निक्षेपमा दिने ब्याजदर हेर्नुपर्ने हुन्छ ।

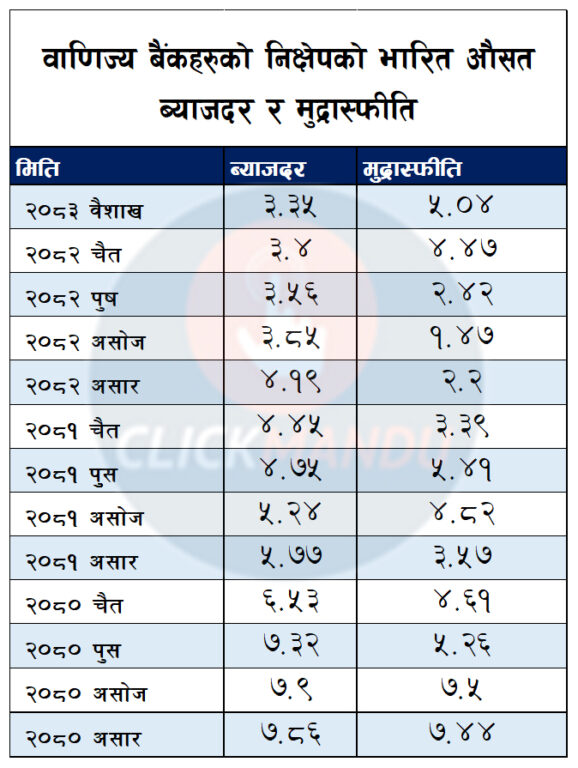

२०८१ वैशाखमा वाणिज्य बैंकहरुले निक्षेपकर्तालाई दिएको निक्षेपको औसत ब्याजदर ३.३५ प्रतिशत छ । यस्तै वैशाखको वार्षिक बिन्दुगत औसत मुद्रास्फीति ५.०७ प्रतिशत छ ।

यदि कुनै नागरिकले अहिले १ लाख रुपैयाँ बैंकमा राख्छ भने एक वर्षपछि १ लाख ३ हजार ५०० रुपैयाँ प्राप्त गर्छ । तर, ब्याजदरभन्दा मुद्रास्फीति उच्च हुँदा अहिले एक लाख रुपैयाँमा खरिद गर्ने वस्तु तथा सेवा एक वर्षपछि १ लाख रुपैयाँमा प्राप्त हुने ब्याजदर जोड्दा पनि त्यहि वस्तु खरिद गर्न अपुग हुन्छ ।

अहिलेको औसत ब्याजदरले १ लाख रुपैयाँ बैंकमा राख्दा १ वर्षपछि १ लाख ३ हजार ४०० रुपैयाँ पुग्छ । तर, १ लाखमा खरिद हुने वस्तु अहिलेको मुद्रास्फीतिको आधारमा १ लाख ५ हजार ७०० रुपैयाँ पर्छ । यसले वास्तविक ब्याजदर ऋणात्मक हुँदा पैसाको भ्यालु कसरी कमजोर हुन्छ देखाउँछ ।

बैंकमा राखेको पैसा ब्याज आएर बढेको देखिन्छ । तर, बैंकबाट प्राप्त हुने ब्याजभन्दा महँगीदर उच्च हुँदा उक्त पैसाको मूल्य (भ्यालु) ऋणात्मक हुन पुगेको हो । महँगीदरभन्दा ब्याजदर बढी हुँदा वास्तविक ब्याजदर धनात्मक हुने र त्यसले गार्हस्थ बचतमा समेत सहयोग पुग्छ । तर, पछिल्लो ३ महिनायता वास्तविक ब्याजदर ऋणत्मक मात्रै नभएर ठूलो अन्तर समेत देखिएको छ ।

बैंकिङ प्रणालीमा लगातार अधिक तरलताको अवस्था छ । अधिक तरलताका कारण बैंकहरूले निक्षेपको ब्याजदर घटाउँदै लगेका छन् । अर्कोतर्फ मध्यपूर्वमा देखिएको द्वन्द्वका प्रभाव हरेक नागरिकको घर र भान्सामा पुगेको छ ।

केही महिनायता मुद्रास्फीति लगातार बढ्दै जाँदा २ महिनायता वास्तविक ब्याजदर ऋणात्मक बनेको हो ।

नेपाल राष्ट्र बैंकले हरेक आर्थिक वर्षको मौद्रिक नीतिमा निक्षेपको ब्याजदर पोजेटीभ राख्ने घोषणा गर्दै आएको छ । ‘केन्द्रीय बैंकले प्रक्षेपित र अपेक्षित मुद्रास्फीतिको अन्तर तथा विदेशी विनिमय सञ्चितिको आधारमा नीतिगत दरसम्बन्धी निर्णय लिँदै आएको छ । पछिल्लो सहज परिस्थितिमा समग्र माग अभिवृद्धि गर्न मौद्रिक नीतिको कार्यदिशा केही लचिलो बनाउनु आवश्यक देखिएको छ । यसका साथै, निक्षेपको वास्तविक ब्याजदर नकारात्मक हुन नदिनेतर्फ समेत ध्यान दिइएको छ,’ चालु आर्थिक वर्षको मौद्रिक नीतिमा केन्द्रीय बैंकले भनेको छ ।

मुद्रास्फीति लक्षित सीमाभन्दा न्यून भएको र चालु आर्थिक वर्षको मौद्रिक नीति सार्वजनिक हुनुअघि २०८२ जेठको वार्षिक बिन्दुगत मुद्रास्फीति २.७२ प्रतिशत मात्रै रहेको भन्दै केन्द्रीय बैंकले नीतिगत ब्याजदर घटाउँदै सांकेतिक रुपमा ब्याजदर घटाउने सन्देश दिएको थियो ।

मौद्रिक नीतिको कार्यदिशा तचिलो बनाउँदा केन्द्रीय बैंकले निजी क्षेत्रको पुँजी निर्माण र सरकारको आन्तरिक ऋण परिचालनको लागतमा समेत कमी आई आर्थिक गतिविधि अभिवृद्धि सहज हुने अपेक्षा गरिएको बताएको थियो ।

केन्द्रीय बैंकले मौद्रिक नीति र केन्द्रिय बैंकको उदेश्य विपरित हुनेगरी सरकारको ऋणको लागत कम गर्नेमा मौद्रिक नीति केन्द्रित गर्यो । लगातार घटेको ब्याजदरका बीच वास्तविक ब्याजदर ऋणात्मक हुन नदिने भनेपनि मौद्रिक नीति व्यवहारिक रुपमा मौद्रिक नीतिले वास्तविक ब्याजदर ऋणात्मक हुन दिनेमा काम गरेको देखिँदैन ।

चालु आर्थिक वर्षमा मात्रै नभएर पछिल्लो हरेक मौद्रिक नीतिमा वास्तविक ब्याजदर ऋणात्मक हुन नदिने घोषणा केन्द्रीय बैंकले मौद्रिक नीति मार्फत् घोषणा गर्दै आएको छ । तर, वास्तविक व्याजदर ऋणात्मक हुनबाट जोगाउन राष्ट्र बैंक असफल भएको छ ।

‘बचत प्रोत्साहनका लागि निक्षेपको वास्तविक ब्याजदर धनात्मक हुने गरी नीतिगत कार्यदिशा तय गर्ने रणनीति अवलम्बन गरिएको छ,’ राष्ट्र बैंकले आर्थिक वर्ष २०८०/८१ को मौद्रिक नीतिमा राष्ट्र बैंकले घोषणा गरेको थियो ।

मौद्रिक नीतिमा पटक–पटक वास्तविक ब्याजदर पोजेटीभ बनाउने भनेपनि डेढ वर्षमै राष्ट्र बैंक उक्त घोषणा कार्यान्वयनमा चुक्दै गएको छ । राष्ट्र बैंकले उक्त मौद्रिक नीतिमा केही सैद्दान्तिक आधारहरु प्रस्तुत गर्दै मुद्रास्फीतिभन्दा निक्षेपको औसत ब्याजदर माथि हुनेगरी मौद्रिक नीतिको कार्यदिशा र रणनीति अवलम्बन गर्ने घोषणा गरेको थियो ।

‘नेपालको गार्हस्थ्य बचत लामो समयदेखि कूल गार्हस्थ्य उत्पादनको १० प्रतिशतभन्दा न्यून छ । न्यून बचत र उच्च लगानी मागका कारण स्रोत अन्तर बढ्दै गएको छ,’ आर्थिक वर्ष २०८०/८१ को मौद्रिक नीतिमा भनिएको थियो, ‘सार्वजनिक तथा निजी लगानीको उत्पादकत्व न्यून रहेका कारण अन्तर्राष्ट्रिय प्रतिस्पर्धी क्षमता बढ्न सकेको छैन भने लगानी गुणक र गार्हस्थ्य बचतदर न्यून रहेको छ । बचतदर वृद्धिका लागि सार्वजनिक तथा निजी लगानीलाई अधिकतम प्रतिफल दिने क्षेत्रमा परिचालन गरी पुँजी निर्माणको गति बढाउनु आवश्यक छ ।’

त्यसको लागि बचतको वास्तविक ब्याजदर धनात्मक हुनुपर्ने राष्ट्र बैंकको उद्घोष थियो।

तर, नेपाल राष्ट्र बैंकले अर्थतन्त्र चलायमान बनाउनेभन्दै ब्याजरमा हस्तक्षेप गरी नीतिगत दरहरूमा आवश्यक परिमार्जन नगर्दा वास्तविक ब्याजदर ऋणात्मक बन्दै गएको छ ।

मुद्रास्फीतिको तुलनामा बैंक तथा वित्तीय संस्थाको औसत ब्याजदर नै मुद्रास्फीतिभन्दा धेरै तल गएको छ । मुद्रास्फीतिको तुलनामा बचत निक्षेपको औसत ब्याजदर २ प्रतिशत बिन्दूभन्दा बढीले तल रहेको राष्ट्र बैंकको तथ्यांकले देखाउँछ । निक्षेपको भारित औसत ब्याजदर नै वार्षिक बिन्दुगत मुद्रास्फीतिभन्दा तल झरेको छ ।

२०८२ चैतमा निक्षेपको भारित औसत ब्याजदर ३.४ प्रतिशत हुँदा मुद्रास्फीति ४.४७ प्रतिशत थियो । त्यसअघि फागुनमा निक्षेपको भारित औसत ब्याजदर ३.४५ प्रतिशत र वार्षिक बिन्दुगत मुद्रास्फीति ३.६२ प्रतिशत थियो । २०८० असार मसान्तयता पछिल्लो ३ महिना लगातार निक्षेपको वास्तविक ब्याजदर लगातार ऋणात्मक देखिएको छ ।

त्यस्तै २०८१ कत्तिक मंसिर र पुसमा लगातार ३ महिना मुद्रास्फीतिभन्दा निक्षेपको भारित औसत ब्याजदर न्युन देखिएको थियो । २०८० साउनमा पनि निक्षेपको भारित औसत ब्याजदरभन्दा वार्षिक बिन्दुगत उपभोक्ता मुद्रास्फीति उच्च थियो । बचतको वास्तविक ब्याजदर भने लगातारजस्तो ऋणात्मक देखिँदै आएको छ ।

नेपालजस्तो मुलुकमा मुद्दती निक्षेपलाई लगानीको औजार र बचत निक्षेपलाई आफ्नो पैसाको ‘भ्यालू’ पनि कम नहुने र सुरक्षित पनि हुने भन्ने हिसाबले बैंकमा राखिँदै आएको छ ।

पछिल्लो महिनाको प्रकाशित ब्याजदरको तथ्यांक हेर्न हो भने सबै बैंकको १ वर्षभन्दा कम अवधिको मुद्दती निक्षेपको ब्याजदर वैशाखको वार्षिक बिन्दूगत मुद्रास्फीतिभन्दा कम छ । सबै बैंकले व्यक्रिगत मुद्दती निक्षेपमा दिने अधिकतम ब्याजदर नै ५ प्रतिशतभन्दा तल झरेको छ ।

अझै बचतको ब्याजदर २.७५ प्रतिशत देखि ३ प्रतिशतको बीचमा रहेको बैंकहरूले प्रकाशित गरेको ब्याजदरले देखाउँछ । २०८३ वैशाखमा पुसमा बैंकहरूको बचतको औसत ब्याजदर २.९० प्रतिशत छ । मुद्दतीको औसत ब्याजदर ५.०९ प्रतिशत छ । जबकी २०८३ वैशाखको वार्षिक बिन्दुगत उपभोक्ता मुद्रास्फीति ५.०४ प्रतिशत छ ।

नेपालको पछिल्लो २५ वर्षको औसत मुद्रास्फीति ६.७ प्रतिशत रहेको राष्ट्र बैंकले आर्थिक वर्ष २०८०/८१ को मौद्रिक नीतिमा उल्लेख छ ।

वित्तीय क्षेत्र र अर्थतन्त्रका जानकारहरू वास्तविक ब्याजदर लामो समय ऋणात्मक बस्नु अर्थतन्त्रका लागि पनि राम्रो नहुने बताउँछन् ।

पूर्वाधार क्षेत्रमा ठूलो लगानी गर्नुपर्ने नेपालजस्ता विकासशिल मुलुकमा गार्हस्थ बचतले ठूलो अर्थ राख्छ । गार्हस्थ बचत बढाउन सक्दा मात्रै त्यसले लगानीको स्रोत जोहो गर्न पनि सचिलो हुन्छ । यसै पनि न्यून गार्हस्थ बचत भएको मुलुकमा वास्तविक ब्याजदर नै ऋणात्मक हुँदा त्यसले पुँजी पलायनको जोखिम समेत बढाएको छ ।

यसले राष्ट्रिय बचतमा समेत त्यसको प्रतिकुल प्रभाव पर्ने जानकारहरूको तर्क छ । नेपाली मुद्रा सहज रुपमा भारुसँग साट्न सकिने र व्यापार लगायतका संरचनाले समेत नेपालको पुँजी पलायनमा थप सहज हुने जोखिम बढाएको छ ।

मुद्दती निक्षेपको ब्याजदर नै मुद्रास्फीतिभन्दा तल आउँदा यसले पूँजी पलायनको जोखिम बढाएको छ ।

नेपालमा बचतको ब्याजदर मुद्रास्फीतिभन्दा कम हुन सामान्यजस्तै भए पनि मुद्दती निक्षेपको वास्तविक ब्याजदर नै ऋणात्मक हुने अवस्थामा छ । वास्तविक ब्याजदर ऋणात्मक हुनेगरी तल आउँदा मुद्दती निक्षेपलाई नै आम्दानीको आधार बनाएका कतिपय नागरिकहरूको जीविकामा नै चुनौती हुन्छ ।

बैंकले दिने ब्याजदरभन्दा र मुद्रास्फीतिको बढी भएर वास्तविक ब्याजदर ऋणात्मक हुँदा त्यसले पुँजी पलायनको जोखिम बढाएको छ । सेयर बजारमा राम्रो प्रतिफल नआउँदा, रियलस्टेटमा पनि लगानी गर्ने अवस्था नभएको र ब्याजदर पनि घट्दा पैसा हुनेले पुँजी बाहिर पठाउने जोखिम बढेको छ ।

पछिल्लो समय ठुलो परिणाममा रेमिट्यान्स भित्रिएको छ । न्युन निक्षेपको ब्याजदर र लगानीको लागि उपयुक्त क्षेत्र नहुँदा पूँजी निष्क्रिय भएर बसेको छ । घरजग्गा र सेयर बजार अपेक्षित चलायनमान हुन सकेको छैन ।

न्यून ब्याजदर अधिक तरलता हुँदा पनि घरजग्गा र सेयर कर्जा जस्ता सम्पत्तिको बजार अपेक्षित गतिविधि बढ्न नसकेको अवस्था छ । साथै लामो समयसम्म ब्याजदर न्यून हुँदा त्यसको दुष्प्रभाव अर्थतन्त्रमा समेत पर्ने जोखिम देखिएको छ ।

प्रतिक्रिया