काठमाडौं । ‘राजनीतिक हिंसा बिमा (पीभी इन्स्योरेन्स)को संसारमा केही न केही असाधारण गतिविधि भइरहेका छन् । यी विपत्तीको जोखिम पूर्ति गर्न विश्व बिमा बजारको क्षमता ठ्याक्कै त्यही बेला बढेको छ जब नोक्सानी पनि आकाशिँदो छ ।’

यो कोही सामान्य व्यक्तिले भनेको कुरा होइन । यो त विश्वका पुनर्बिमा कम्पनीहरुको महाकुम्भ मानिने सिंगापुर अन्तर्राष्ट्रिय पुनर्बिमा सम्मेलन (एसआईआरसी)का क्रममा एसिया प्रशान्त क्षेत्रको इन्स्योरेन्स इन्साइट दिने ‘(रि)इन एशिया’ नामक चर्चित अनलाइन पब्लिकेसनले निकालेको विशेष प्रिन्ट संस्करण ‘एसआईआरसी २०२५’ को कभर स्टोरीको पहिलो अनुच्छेद हो ।

माथि उल्लेखित अनुच्छेदको सीधा अर्थ छ । त्यो हो, जोखिमअनुसार बिमाको प्रिमियम जति हुनुपर्ने हो त्यति छैन । अर्थात् बिमाशुल्क अर्थात् प्रिमियम बढाउनुपर्ने आवश्यकता भएको छ ।

जसको धेरैमध्ये एउटा कारण बनेको छ, नेपाल र नेपालको जेनजी प्रदर्शनी ।

किनकी विश्वभरका सयौं बिमक भेला हुने सम्मेलनका क्रममा निकालेको त्यो विशेष संस्करणको कभर फोटो छ, दनदनी बलिरहेको सिंहदरबार । भदौ २३ र २४ गते भएको जेनजी प्रदर्शनका क्रममा बलिरहेको सिंहदरबारको फोटो राख्दै रि इन एसियाले भनेको छ, ‘एसिया प्रशान्त क्षेत्रका प्रत्याभुतिकर्ताहरु अबमूल्यन गरिएको जोखिमको समाधान खोजिरहेका छन् ।’

महाकुम्भमा पुगेका बिमकहरूको आखाँमा परेको त्यो आकृति र (रि)इन एसियाले सोधेको प्रश्नले के दर्शाउला ? र (रि)इन एसियाले सोधेको प्रश्नले के खुलदुली जगाउला ?

पहिलो प्रश्नको जवाफ हो, नेपालको इन्टरनेसनल बेइज्जत ।

दोस्रो प्रश्नले जवाफ होइन प्रतिप्रश्न जगाउँछ । फोटो हेर्दै सम्मेलनमा सहभागी वा यो प्रिन्ट संस्करण हातमा प्राप्त गर्ने जोकोही मनमा एउटा ठूलो प्रश्न उठाउँछ । त्यो हो, के राजनीतिक हिंसाको जोखिम बहन गर्न गरिने बिमाको प्रिमियम (निर्जीवन वा पुनर्बिमातर्फ) साँच्चिकै कम हो त ?

बिमामा कुनै पनि प्रोडक्टको मूल्य जोखिम (रिस्क) र प्रतिफल (रिटर्न) को ट्रेडअफका आधारमा तय हुन्छ । यदी धेरै नोक्सानी भयो भने बिमा बजारको क्षमतामा ह्रास आउँछ र मूल्य बढ्छ । अर्थात् जोखिम धेरै भयो भने प्रिमियम बढी हुन्छ र जोखिम कम भयो भने प्रिमियम कम हुन्छ ।

बिमाको मूल्य अर्थात् प्रिमियम तयको कुरा यतिमा मात्रै सीमित छैन । प्रिमियम वास्तवमा एकदम व्यवस्थित गणनाबाट तयार हुन्छ, जसलाई बिमा–विज्ञान (एक्चुरियल–साइन्स)को आधारमा बनाइन्छ । बिमामा प्रिमियम निर्धारण अघि सबैभन्दा पहिले, अनुमानित क्षति अर्थात् कति नोक्सान हुन सक्छ भन्ने अनुमान गरिन्छ । त्यसपछि सञ्चालन खर्च र पुनर्बिमा लागत जोडिन्छ ।

पुनर्बिमा भनेको के हो त ? जवाफ हो, बिमा कम्पनीहरूले ठूला जोखिमबाट हुने नोक्सानी एक्लै थेग्न नसक्ने भएकाले उनीहरूले पुनर्बिमा कम्पनीसँग बिमा कम्पनीहरुले जोखिम बाँड्छन् । साधारण भाषामा भन्नुपर्दा बिमालेखको पनि बिमा गरिन्छ ।

देश विदेशका पुनर्बिमा कम्पनीसँग जोखिम सेयर हुन्छ अर्थात् बाँडिन्छ । हरेक पुनर्बिमाले जेनेरल इन्स्योरेन्स कम्पनी झैं मूल्य तय गर्दछन् ।

पुनर्बिमा गर्दा निर्जीवन बिमा कम्पनीले पुनर्बिमा कम्पनीलाई प्रिमियम तिर्छन् जुन लागतका रूपमा ग्राहकले तिर्नुपर्ने प्रिमियमसम्म गएर जोडिन्छ । इन्टरनेसनल एसोसिएसन अफ इन्स्योरेन्स सुपरभाइजर्स (आईएआईएस)ले यसको सैद्धान्तिक आधारबारे स्पष्ट उल्लेख गरेको छ ।

अर्थात्, उदाहरणका लागि यदि एउटा दुर्घटनाको सम्भावित नोक्सानी १ लाख रुपैयाँ छ भने, बिमा कम्पनीले सम्भावित नोक्सानीमा माथि उल्लेखित लागतसमेत जोडेर प्रिमियम तय गरेको हुन्छ ।

प्रिमियम शुल्क निर्धारणको यो समग्र चक्रलाई हेर्दा जोखिम बढेसँगै बिमा प्रिमियम बढ्छ नै । सिद्धान्ततः पनि निश्चित समयभित्र बिमा कम्पनीहरु जोखिम र दाबी अवस्थाअनुसार प्रिमियम समायोजन गर्न बाध्य हुन्छन् ।

अर्थात् नेपालमा जेनजी प्रदर्शनका क्रममा होटल, निजी व्यवसाय, गाडीका शोरूम आदि जलाइएका थिए । तोडफोड र लुटपाट भएको थियो । ती सम्पत्तिको बिमा गरेको अवस्थामा विश्वभरका बिमा तथा पुनर्बिमा कम्पनीले धेरथोर जोखिम बहन गर्नुपरेको थियो । अर्थात् नेपालको जेनजी प्रदर्शनको प्रभाव विश्वभरका बिमा कम्पनीमा परेको थियो ।

बढेको जोखिमले पुनर्बिमा लागत बढाउँछ र अन्ततः विश्वभर बिमाको मूल्य (प्रिमियम) बढ्नेछ ।

अर्कातर्फ (रि)इन एशियाले भने झैं एसिया प्रशान्त क्षेत्रका पुनर्बिमा कम्पनीहरु अबमूल्यन भएको निहीत जोखिमको समाधान खोज्नुले पुनर्बिमाको मूल्य बढ्ने संकेत गर्दछ । यसले विश्वव्यापी रुपमा नै बिमाको प्रिमियम बढ्नेछ ।

उदाहरणका लागि सन् २०२२ मा रुसले युक्रेनमाथि आक्रमण गर्दा रुसले विविध प्रतिबन्ध सहनुपरेपछि रुसले ५८९ वटा जहाज जफत गरेको थियो । अर्थात् रुसी वायुसेवा कम्पनीले विदेशीबाट लिजमा लिएर चलाएका जहाज धनीले दाबी गर्न नसक्ने बनाइएको थियो ।

यो घटनाका बाबजुद पनि एभिएसन बिमाको प्रिमियम बढेको थिएन । तसर्थ, बिमामा जोखिम अबमूल्यन (अन्डरभ्यालु) हुने गरेको बुझ्न सकिन्छ ।

खासगरी राजनीतिक हिंसा बिमा कम संख्या र उच्च दाबीको परिस्थितिबाट विपरिततर्फ लागिरहेको लिबर्टी स्पेसियाल्टी मार्केटको एसिया प्रशान्तका लागि युद्ध तथा आतंकवाद प्रमुख दिपम पण्डित बताउँछन् ।

पण्डित भन्छन्, ‘राजनीतिक हिंसाका घटना जहाँ अपेक्षित थिएन, त्यहीँ बढिरहेको देखिन्छ ।’

बेज्लीका आतंकवाद तथा क्षेत्रीय प्रबन्धक स्टिभ हेटन थप १२ देखि १८ महिनासम्म यी तनाब अन्त्य नुहने अनुमान गर्छन् ।

भ्रष्टाचारविरोधी गतिविधि सामाजिक सञ्जालमा व्यक्त हुन नपाउँदा नेपालमा जेनजी प्रदर्शन भएको थियो । त्यसयता बिमा क्षेत्रको विशेषज्ञता भएको विश्वव्यापी क्रेडिट रेटिङ एजेन्सी एएम बेस्टले नेपालको पुनर्बिमा उद्योगले उल्लेख्य वित्तीय तनाव भोग्नुपर्ने प्रक्ष्येपण गरेको थियो ।

त्यसअघि एशियाका विभिन्न स्थानमा भएका प्रदर्शन, दंगा तथा नागरिक विद्रोहमा बिमा क्षेत्रले अर्बौं डलरको जोखिम बहन गर्नुपरेको छ ।

राजनीतिक प्रदर्शन र आर्थिक अन्योलता सँगसँगै हुने गरेकामा सामाजिक सञ्जालका कारण पछिल्लो समय आर्थिक क्षति अत्यधिक धेरै हुने गरेको छ ।

नेपालमा भएको जेनजी प्रदर्शनसहित विश्वभर भइरहेका आन्दोलन, प्रदर्शन र राजनीतिक अस्थिरताका घटनाले विश्वव्यापी रुपमा बिमा क्षेत्र प्रभावित बनेको छ । जेनजी आन्दोलन र त्यसपछिका घटना एसियाली क्षेत्रमा बढ्दो राजनीतिक अशान्तिको उदाहरण मात्रै हो । वास्तवमा एशिया–प्रशान्त क्षेत्रमा यस्ता घटनाहरू नाटकीय रूपमा बढेको तथ्यांकहरु सार्वजनिक भइरहेका छन् ।

‘आर्म्ड कन्फ्लिक्ट लोकेन एन्ड इभेन्ट डाटा’ (एसीएलईडी)का अनुसार एशिया–प्रशान्त क्षेत्रले गत चार वर्षदेखि विश्वको कुनै पनि क्षेत्रभन्दा बढी प्रदर्शन र दंगा झेलेको छ ।

सन् २०१६ मा १६ हजार भन्दा कम घटना भएकामा सन् २०२३ मा यो संख्या बढेर ५१ हजार बढी पुगेको छ । सानो–सानो घटनाहरू बढेको मात्र होइन तिनबाट भएको क्षतिको मात्रा पनि ऐतिहासिक रूपमा बढेको छ ।

स्विस रि–का प्रमुख विक्टर कुकका अनुसार धेरै पहिलेसम्म कुनै पनि एक घटनाले १ अर्ब अमेरिकी डलरभन्दा बढी क्षति पुर्याएको थिएन । तर हालका ठूला घटनाहरूले ३–४ अर्ब अमेरिकी डलरको क्षति पुराउने गरेका छन् । यसले गर्दा बिमा कम्पनीहरूका लागि जोखिम व्यवस्थापन गर्न सहज नभएको उनको भनाइ छ ।

एशिया–प्रशान्त क्षेत्रमा बढ्दै गएको राजनीतिक तनाव र नागरिक विद्रोहका घटनाले बिमा बजारलाई झनै अस्थिर बनाउँदै लगेको र त्यसमा नेपालमा भएको जनेजी प्रदर्शनको भूमिका पनि रहेको बताइन्छ । यसले अन्ततगत्वा बिमाको प्रिमियम बढ्ने संकेत देखिएको छ ।

तर पनि किन बढेको थिएन प्रिमियम ?

विश्वभर भइरहेका हुलदंगा, आन्दोलन र राजनीतिक प्रदर्शनका घटनाले बिमा क्षेत्रमा दाबी भुक्तानी र जोखिम दुवै बढाएपनि सोअनुसार बिमाशुल्क अर्थात् प्रिमियम भने बढेको छैन ।

पुनर्बिमा बजारमा अत्यधिक क्षमता थपिँदै गएकाले प्रिमियम मूल्य स्थिर नै छ । मूल्य निर्धारणमा चाहिएको समायोजन लागू हुन नसक्नुको कारण बजारमा नयाँ पुँजी निरन्तर प्रवेश गर्नु र बिमा कम्पनीहरूबीच तीब्र प्रतिस्पर्धा हुनु रहेको (रि)इन एशियाले बताएको छ । यसले जोखिम बढ्दासमेत प्रिमियम दर वृद्धि भने बढ्न दिएको छैन ।

विश्वव्यापी राजनीतिक हिंसाले बिमा क्षेत्रमा केही असामान्य घटना भइरहेको अवस्थामा पनि जोखिमहरूलाई कभर गर्न बिमा बजारमा उपलब्ध क्षमता भने बढ्दो मात्रामा छ ।

हाल बिमामा जोखिमले मागेको मूल्य र बजारले निर्धारण गरेको मूल्यबीच ठूलो अन्तर छैन । अन्य पछिल्ला घटनाहरुले पनि सोही किसिमको स्थिति देखाएको छ ।

तर, यसले दीर्घकालमा बिमा बजारको टिकाउपनमा भने प्रश्न उठाउने गरेको छ ।

दाबी तथा जोखिम बढिरहे पनि बजारमा क्षमता पनि उल्लेख्य बढेको छ जसले जोखिमअनुसारको मूल्य निर्धारण हुन दिएको छैन । नयाँ बिमा तथा पुनर्बिमा कम्पनीहरू लन्डन, सिंगापुर र दुबई जस्ता मुलुकमा तीव्र रुपमा भित्रिएकाले बजार हिस्साको लोभमा जोखिम मूल्यांकन असन्तुलित अवस्थामा बसेको छ ।

हाल लण्डनमा धेरै नयाँ कम्पनीहरू स्थापना भइरहेका छन्, भने दुबई र सिंगापुरमा पनि अनेकौँ नयाँ बिमा कम्पनीहरू स्थानीय रूपमा कभर प्रदान गर्न बजारमा भित्रिएका छन् ।

यो किसिमको नयाँ लगानीको प्रवेशले क्षमतामा वृद्धि त गर्छ । तर, यी नयाँ खेलाडीहरूले आफ्नो पोर्टफोलियो कसरी निर्माण गर्ने भन्ने रणनीतिमा बढी सोच्ने गर्दछन् । बजार हिस्सा बढाउने लोभमा उनीहरूले प्रारम्भिक योजनामा नपरेका जोखिमसमेत लिन सक्छन् ।

यो पाटोलाई बजारमा प्रवेश गरेका नयाँ कम्पनी र व्यवसायीले सोच्नुपर्ने आवश्यकता देखिएको (रि)इन एशियाको दाबी छ ।

नेपाललगायत एसिया प्रशान्त क्षेत्रमा बिमा बजारले सामना गरिरहेको यो असमान्य प्रवृत्तिले भविष्यमा बिमा क्षेत्र र बिमाशुल्कको मूल्य निर्धारणमा महत्त्वपूर्ण परिवर्तन ल्याउने चेतावनी विज्ञहरुले दिइरहेका छन् ।

त्यसअघि जोखिमलाई उचित मूल्यमा कभर गर्न सामूहिक प्रयास नभएसम्म प्रिमियम वृद्धि हुने देखिँदैन । बजारको जोखिम उठाउने क्षमता कमजोर नभए अझै यो स्थिति कायम हुने देखिन्छ ।

यद्यपि, यी सबै विषयका बावजुद बिमा बजारमा क्षमता वृद्धिमा र व्यवसाय विस्तारमा प्रतिस्पर्धा कडा देखिने गरेको छ ।

जोखिम बढेकोमा पनि बिमा कम्पनीहरूले प्रिमियम बढाउन नसकिरहेको अवस्थाले यस क्षेत्रमा नकारात्मक असर पुर्याउने (रि)इन एशियाको रिपोर्टिङ छ ।

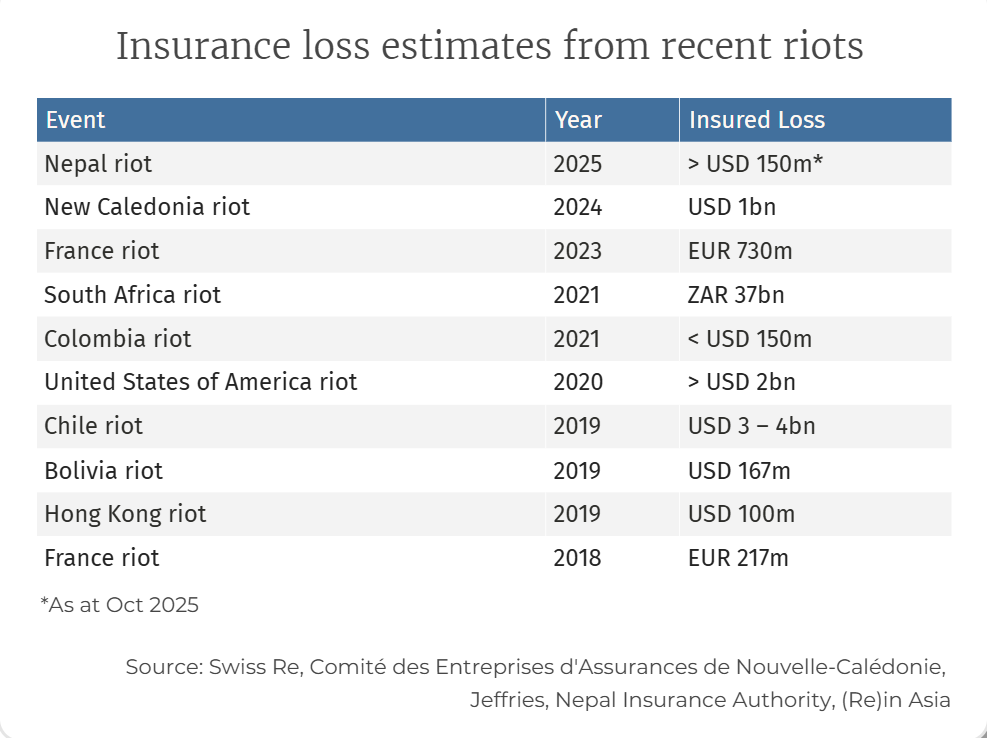

नेपालमा सन् २०२५ मा भएको विभिन्न दंगाबाट अनुमानित १५० मिलियन अमेरिकी डलरभन्दा बढीको क्षति भएको अनुमान गरिएको छ ।

न्यू क्यालेडोनियामा सन् २०२४ मा भएको दंगाबाट करिब १ अर्ब अमेरिकी डलरको क्षति पुगेको थियो भने फ्रान्समा २०२३ मा भएको दंगाबाट ७३० मिलियन यूरो बराबरको क्षति भएको थियो ।

दक्षिण अफ्रिकामा २०२१ मा भएको दंगाबाट ३७ अर्ब दक्षिण अफ्रिकी र्यान्डको क्षति भएकोमा सोही वर्ष कोलम्बियामा दंगाबाट १५० मिलियन अमेरिकी डलरभन्दा कम क्षति भएको थियो । संयुक्त राज्य अमेरिकामा २०२० मा भएको दंगाबाट २ अर्ब अमेरिकी डलरभन्दा बढीको क्षति बिमा क्षेत्रले बेहोरेको थियो भने चिलीमा २०१९ मा भएको दंगाबाट ३–४ अर्ब अमेरिकी डलरको क्षति बिमाले उठाएको थियो ।

त्यस्तै, बोलिभियामा २०१९ मा १६७ मिलियन अमेरिकी डलर बराबरको क्षति बिमाले कभर गर्दा हङकङमा सोही वर्ष १०० मिलियन अमेरिकी डलरको क्षति बिमा कम्पनीले उठाएका थिए । फ्रान्समा पनि सन् २०१८ मा भएको दंगाबाट २१७ मिलियन यूरो बराबरको क्षति बिमाले दाबीभुक्तानी भएको थियो ।

जोखिम र दाबीअनुसार प्रिमियम बढ्ला ? यसो भन्छन् नेपाली विज्ञ

एशिया–प्रशान्त क्षेत्रमा भूकम्प, बाढी, मनसुनजन्य क्षति, तथा हिंसात्मक गतिविधिले पनि बिमा क्षेत्रमा चुनौति रहँदै आएको छ । यसर्थ, बिमा उद्योगलाई परम्परागत भुक्तानीको संरचनाबाट बाहिर निस्किएर नयाँ ढंगमा अगाडि बढ्नुपर्ने सुझाव विशेषज्ञले दिइरहेका छन् ।

देशका बिमा विज्ञ रविन्द्र घिमिरे जोखिम र दाबीको मात्रा बढ्दै गर्दा पुनर्बिमा कम्पनीहरुले सो अनुसारको मूल्य समायोजन गर्दै जानुपर्ने बताउँछन् । ‘अहिले विश्वभर अस्थिरताका घटनाले बिमा दाबीको मात्रा र जोखिम बढेको छ तर, सो अनुसार मूल्य समायोजन नभएको स्थिति देखिएको छ,’ घिमिरे भन्छन्, ‘तर बिमा पोलिसी (प्रिमियम र मूल्य निर्धारण) दंगा, तोडफोड तथा पूर्वानुमान गर्न नसकिने क्षतिलाई सम्बोधन गर्ने गरी बनाइनुपर्छ ।’

यदि, प्रिमियम पर्याप्त नभएको खण्डमा पुनर्बिमाकर्ताहरूले विस्तारै—प्रत्येक वर्ष सानो–सानो प्रतिशतले—मूल्य वृद्धि गर्न आवश्यक हुने उनी बताउँछन् ।

‘बिमा लामो अवधि चल्ने व्यवसाय भएकाले धेरै वर्षको नाफाले धेरै वर्षको क्षति पूर्ति गर्नसक्ने किसिमको हुनुपर्छ,’ घिमिरेले थपे । मूल्य समायोजन नियमित प्रक्रिया भएकाले यसलाई निश्चित समयको अन्तरालमा पुनरावलोकन गरेर जानुपर्ने उनको भनाइ छ ।

प्रतिक्रिया