काठमाडौं । बैंकहरूमा समस्यामा रहेका सम्पत्ति बढ्दै गएका छन् । एकातिर बैंकहरूले असुल हुन नसकेको धितो लिलामीमा निकाले पनि बिक्री हुन नसकेपछि गैरबैंकिङ सम्पत्तिका रूपमा सकार्नुपर्ने अवस्था आएको छ । तर, बैंकहरूले यसरी सकारेको गैरबैंकिङ सम्पत्ति पनि बिक्री हुन नसक्दा बैंकिङ क्षेत्रमाथि दबाब बढ्दै गएको छ ।

एकातिर ऋण असुली हुन नसकेपछि धितो लिलामी गर्नुपर्ने अवस्था छ । अर्कोतर्फ घरजग्गाको कारोबारमा सुस्तता देखिएपछि धितो लिलामी हुन सकेको छैन भने लिलामी नभएको धितो सकारेको गैरबैंकिङ सम्पत्ति पनि बिक्री गर्नु चुनौती बनेको छ ।

बैंकहरूले सरकारको धितो हदबन्दीभन्दा बढी भएकोले बेच्न नमिल्ने भन्दै मालपोत कार्यालयहरूमा समस्या भएको बताएपछि सरकारले कानुन नै संशोधन गरेर सहजीकरण गरेको थियो । सोही समस्या देखाउँदै बैंकहरूलाई कर्जा असुलीमा समेत समस्या भएको बताएपछि सरकारले भूमि सम्बन्धी ऐन संशोधनमार्फत हदबन्दीले समस्या नहुने व्यवस्था गरेको थियो ।

ऐन संशोधनमार्फत बैंकहरूले धितो लिलामी नभएका सम्पत्ति गैरबैंकिङ सम्पत्तिका रूपमा सकार्न पाउने तर ३ वर्षभित्र बेच्नुपर्ने व्यवस्था ऐनले गरेको थियो । तर अहिले गैरबैंकिङ सम्पत्ति बिक्री बैंकहरूको लागि टाउको दुखाइको विषय बन्दै गएको छ ।

३ वर्षभित्र गैरबैंकिङ सम्पत्ति बिक्री गर्नुपर्नेमा अहिले गैरबैंकिङ सम्पत्ति झन् बढ्दै गएको छ भने असुल नभएको कर्जाको धितो लिलामी गर्दा बिक्री हुन नसकेपछि गैरबैंकिङ सम्पत्ति झनै बढ्दै गएको बैंकर्स बताउँछन् ।

भूमिसम्बन्धी ऐनको संशोधित व्यवस्थामा बैंक वा वित्तीय संस्था वा सहकारी संघ–संस्थाले कर्जा सुरक्षणवापत धितो लिएको जग्गा लिलामी बिक्री नभएर सकार्दा हदबन्दीभन्दा बढी हुने भएमा त्यस्तो जग्गा सकार गरेको मितिले तीन वर्षभित्र बेचबिखन गरी सक्नुपर्ने व्यवस्था थप भएको हो ।

यो व्यवस्थाले बैंक तथा वित्तीय संस्थालाई खराब कर्जा घटाउन मद्दत गरे पनि बैंकहरूले धितो लिलामीमा लैजाने र लिलामी नभएपछि आफैं सकार्दा गैरबैंकिङ सम्पत्ति बढेको छ ।

अर्कोतर्फ निष्क्रिय कर्जा पनि निरन्तर बढ्दै गएपछि धितो लिलामी गरेर कर्जा असुल हुन नसक्ने र कर्जा नोक्सानी व्यवस्था रकम छुट्याउनुपर्ने अवस्थाले बैंकहरूको कर्जा लगानी गर्ने क्षमतामा नै ह्रास आउँदै गएको छ । बैंकहरूको पुँजीकोषमाथि दबाब बढ्दै गएको छ ।

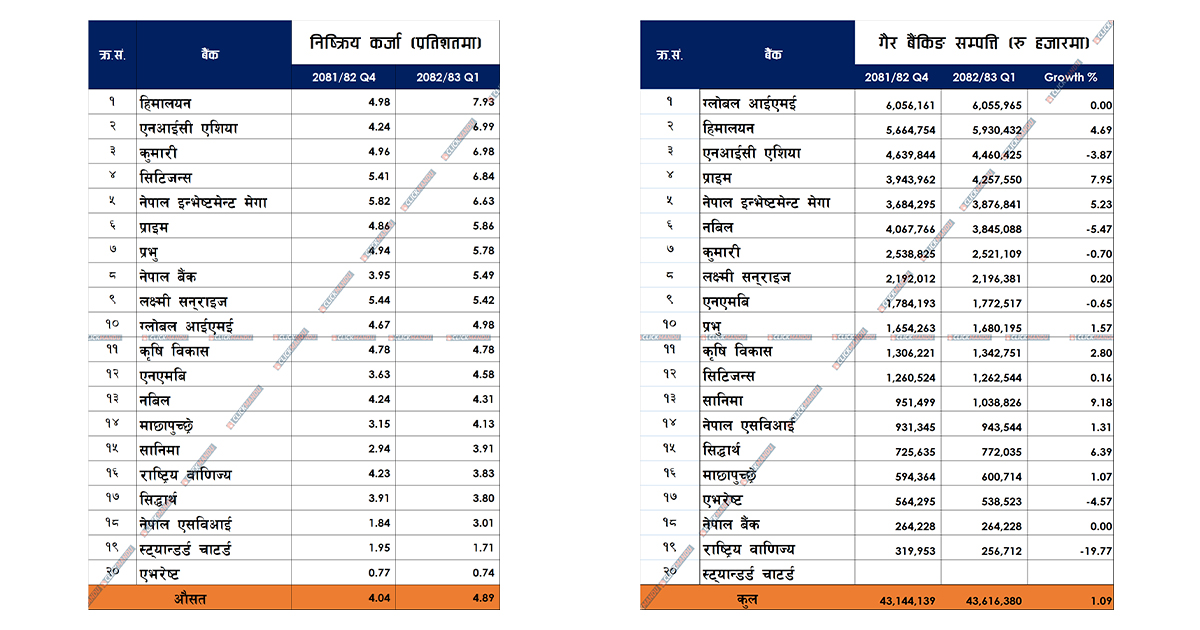

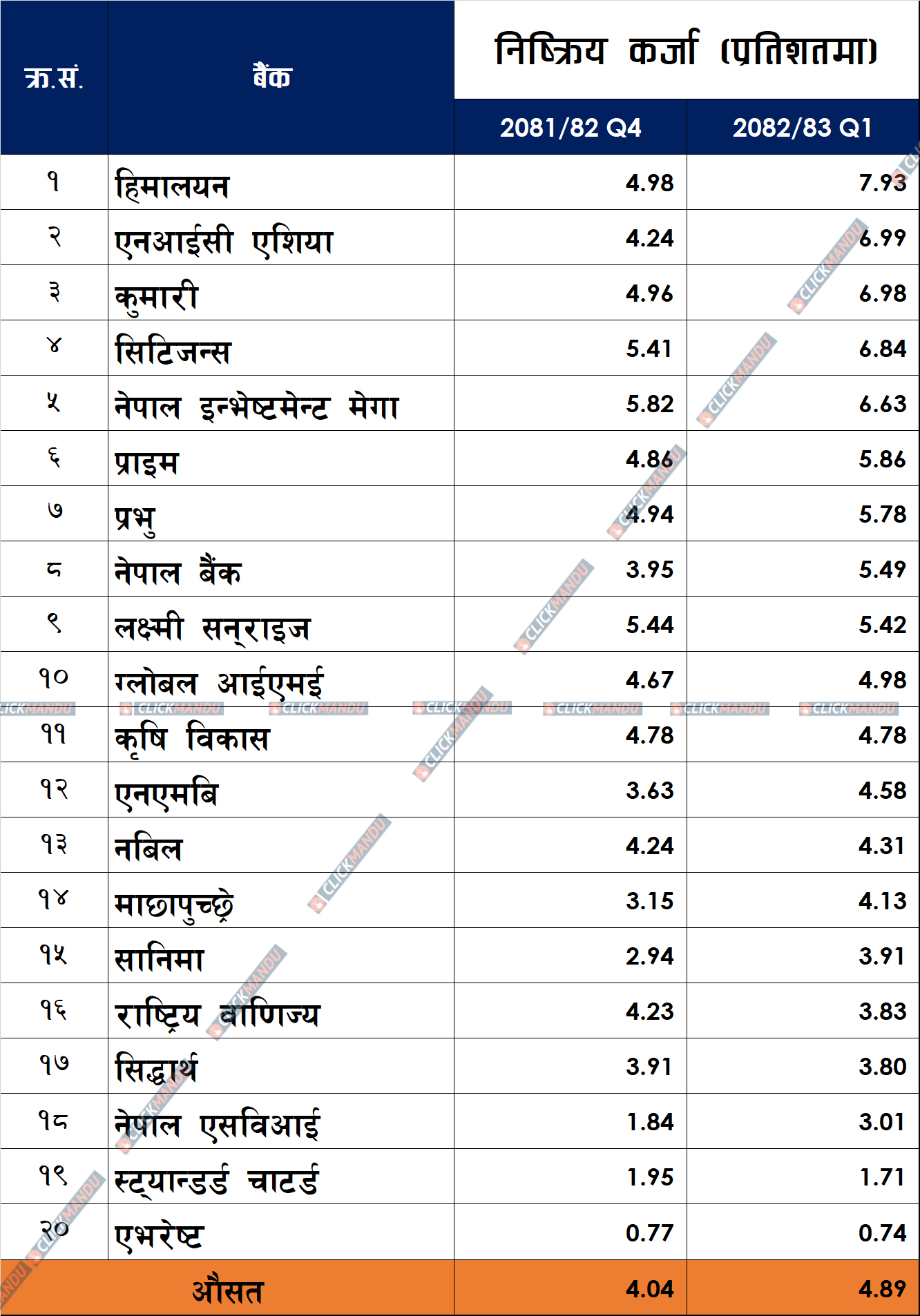

चालु आर्थिक वर्षको प्रथम त्रैमासमा सञ्चालनमा रहेका २० मध्ये ९ वटा वाणिज्य बैंकको निष्क्रिय कर्जा ५ प्रतिशत वा सोभन्दा माथि पुगेको छ । यस्तै ५ बैंकको ४ देखि ५ प्रतिशत हुँदा ६ बैंकको मात्रै ४ प्रतिशतभन्दा तल रहेको देखिन्छ ।

गत आर्थिक वर्षको प्रथम त्रैमासमा ३ वटा वाणिज्य बैंकको मात्रै निष्क्रिय कर्जा ५ प्रतिशतभन्दा माथि पुगेको थियो । निष्क्रिय कर्जा निरन्तर बढ्दा चालु आर्थिक वर्षको प्रथम त्रैमासमै बैंकहरूले २० अर्ब रुपैयाँभन्दा बढी रकम कर्जा नोक्सानी व्यवस्थामा छुट्याएका छन् ।

गत आर्थिक वर्षमा बैंकहरूले प्रकाशित गरेको अपरिष्कृत वित्तीय विवरणमा बाह्य लेखापरीक्षण र नेपाल राष्ट्र बैंकको स्वीकृतिपछि वार्षिक प्रतिवेदन प्रकाशित गर्दा सबैजसो बैंकको कर्जा नोक्सानी व्यवस्था थप भएको देखिन्छ । करिब ५६ खर्बको कर्जा लगानी गरेको बैंकहरूले ३ खर्ब रुपैयाँभन्दा बढी रकम सम्भावित कर्जा नोक्सानी व्यवस्थाका लागि छुट्याएको छ । चालु आर्थिक वर्षको प्रथम त्रैमाससम्म करिब सवा ३ खर्ब रुपैयाँसम्म पुग्ने अवस्था छ ।

तर, २० वाणिज्य बैंकले लिलामी हुन नसकेर सकारेको गैरबैंकिङ सम्पत्ति ४३ अर्ब ६२ करोड रुपैयाँ बराबर पुगेको छ । यस्तै पछिल्ला ३ आर्थिक वर्षमा मात्रै बैंकहरूले कर्जामा भएको नोक्सानी बुक गर्दै ‘राइट अफ’ गरेको रकम पनि १० अर्बभन्दा माथि रहेको बैंकर्स बताउँछन् । यो सबै निष्क्रिय कर्जाकै रूपमा लिनुपर्ने तर्क बैंकर्सको छ ।

गत असारमा ५ वटा मात्रै बैंकको निष्क्रिय कर्जा ५ प्रतिशत वा सोभन्दा माथि थियो भने ६ प्रतिशत नाघ्ने बैंकमा हिमालयन, एनआईसी एशिया र कुमारी मात्रै थिए । असोज मसान्तमा आउँदा यी ३ बैंकका साथै सिटिजन्स र नेपाल इन्भेष्टमेन्ट मेगा बैंकको निष्क्रिय कर्जा पनि ६ प्रतिशत वा सोभन्दा माथि पुगेको छ ।

असोजमा सबैभन्दा धेरै निष्क्रिय कर्जा हिमालयन बैंकको ७.९३ प्रतिशत पुगेको छ । यस्तै हिमालयन बैंकको गैरबैंकिङ सम्पत्ति पनि दोस्रो धेरै करिब ६ अर्ब रुपैयाँ पुगेको छ । हिमालयन बैंकले आर्थिक वर्ष २०८०/८१ मा १ अर्ब १२ करोड रुपैयाँ र २०८१/८२ मा थप ३ अर्ब ३६ करोड रुपैयाँ ‘राइट अफ’ गरेको छ । यस्तै आर्थिक वर्ष २०७९/८० मा पनि १ अर्ब ७ करोड रुपैयाँ कर्जा ‘राइट अफ’ गरेको छ । बैंकहरूले गर्ने ‘राइट अफ’ (कर्जा अपलेखन) भनेको उक्त कर्जाको लागि कर्जा नोक्सानी व्यवस्था गरेर घाटा बुक गर्ने हो, जुन असुल हुन नसकेको निष्क्रिय कर्जा नै हो । पछिल्ला ३ आर्थिक वर्षमा मात्रै हिमालयन बैंकले साढे ५ अर्बभन्दा बढी कर्जा अपलेखन गरेको देखिन्छ । हिमालयन बैंकको सञ्चित नोक्सानी नै ८ अर्ब नाघेको छ ।

एनआईसी एशिया बैंकको पनि अवस्था त्यस्तै रहेको छ । बैंकले पछिल्ला २ आर्थिक वर्षमा लगातार २ अर्ब रुपैयाँभन्दा बढी कर्जा अपलेखन गरेको छ । असोजमा बैंकको निष्क्रिय कर्जा वाणिज्य बैंकहरूमध्ये दोस्रो धेरै ६.९९ प्रतिशत पुगेको छ, जबकि २०८१ असोजमा ४.२४ प्रतिशत थियो । एनआईसी एशिया बैंक गैरबैंकिङ सम्पत्ति बुक गर्नेमा पनि तेस्रो स्थानमा छ । असोजमा बैंकको गैरबैंकिङ सम्पत्ति ४ अर्ब ४६ करोड रुपैयाँ छ । गत आर्थिक वर्षदेखि बैंकले कर्जाको साइज निरन्तर घटाउँदै आएको छ । पछिल्ला १५ महिनामा मात्रै ६० अर्ब रुपैयाँभन्दा बढीले कर्जा घटाइसकेको बैंकको निष्क्रिय कर्जा निरन्तर बढेको र गैरबैंकिङ सम्पत्ति पनि सोही अनुपातमा बढेको छ । यस्तै बैंकले उच्च दरमा कर्जा अपलेखन पनि गरेकोले बैंकको सम्पत्तिको गुणस्तरमा ठूलो चुनौती बढ्दै गएको देखिन्छ ।

यसरी निरन्तर बैंकहरूको दबाब रहेको सम्पत्ति बढ्दै जाँदा त्यसको व्यवस्थापनका लागि उचित नीति सरकार र केन्द्रीय बैंकले ल्याउन नसक्दा बैंकिङ क्षेत्र नै जोखिमउन्मुख देखिएको छ । बजेट र मौद्रिक नीतिमा पटक–पटक सम्पत्ति व्यवस्थापन कम्पनी वा ‘ब्याड बैंक’ स्थापना गर्नुपर्ने विषय उठेपनि त्यसको कानुन मसौदाले अहिलेसम्म अन्तिम रूप पाउन सकेको छैन ।

असोजसम्मको तथ्यांक अनुसार स्ट्यान्डर्ड चार्टर्ड बैंकबाहेक सबैले गैरबैंकिङ सम्पत्ति बुक गरेका छन् । सरकारी लगानीको राष्ट्रिय वाणिज्यका साथै नेपाल बैंकले २६ करोड रुपैयाँको गैरबैंकिङ सम्पत्ति बुक गरेका छन् ।

यस्तै एभरेष्ट बैंकले ५४ करोड रुपैयाँ, माछापुच्छ्रे बैंकले ६० करोड रुपैयाँ, सिद्धार्थ बैंकले ७२ करोड रुपैयाँ, नेपाल एसबीआई बैंकले ९४ करोड रुपैयाँको गैरबैंकिङ सम्पत्ति बुक गर्दा अन्य १३ बैंकको १ अर्बदेखि ६ अर्ब रुपैयाँसम्मको गैरबैंकिङ सम्पत्ति बुक गरेका छन् । सबैभन्दा धेरै गैरबैंकिङ सम्पत्ति ग्लोबल आइएमई बैंकको ६ अर्ब ६ करोड रुपैयाँको करिब छ । बैंकको निष्क्रिय कर्जा पनि ४.९८ प्रतिशत छ ।

निष्क्रिय कर्जा ५ प्रतिशत वा सोभन्दा माथि हुनेमा हिमालयन र एनआईसी एशियापछि कुमारी बैंकको ६.९८ प्रतिशत, सिटिजन्स बैंकको ६.८४ प्रतिशत, नेपाल इन्भेष्टमेन्ट मेगा बैंकको ६.६३ प्रतिशत छ । त्यस्तै प्राइमको ५.८६ प्रतिशत, प्रभुको ५.७८ प्रतिशत, नेपाल बैंकको ५.४९ प्रतिशत र लक्ष्मी सनराइजको ५.४२ प्रतिशत निष्क्रिय कर्जा पुगेको छ ।

असोजमा १ प्रतिशतभन्दा तल निष्क्रिय कर्जा हुनेमा एभरेष्ट बैंक मात्रै छ, जसको निष्क्रिय कर्जा ०.७४ प्रतिशत छ । यस्तै स्ट्यान्डर्ड चार्टर्डको १.७१ प्रतिशत र नेपाल एसबीआई बैंकको ३.०८ प्रतिशत पुगेको छ । एभरेष्ट र चार्टर्डको गत आवको प्रथम त्रैमासको तुलनामा निष्क्रिय कर्जा अनुपात सामान्य घट्दा नेपाल एसबीआईको भने १.८४ प्रतिशतबाट बढेर ३.०१ प्रतिशत पुगेको हो ।

सिद्धार्थको पनि ३.९१ प्रतिशतबाट ३.८० प्रतिशतमा झरेको छ । त्यस्तै राष्ट्रिय वाणिज्य बैंकको ४.२३ बाट ३.८३ मा झर्दा सानिमाको २.९४ प्रतिशतबाट बढेर ३.९१ प्रतिशत पुगेको हो ।

माछापुच्छ्रे बैंकको ४.१३ प्रतिशत, नबिलको ४.३१ प्रतिशत, एनएमबीको ४.५८ प्रतिशत र कृषि विकास बैंकको निष्क्रिय कर्जा ४.७८ प्रतिशत छ ।

प्रतिक्रिया