काठमाडौं । नेपाल धितोपत्र बोर्ड (सेबोन) धितोपत्र दर्ता तथा निष्कासन नियमावली संशोधन प्रक्रियाको प्रारम्भिक चरणमा छ । सेबोनले धितोपत्र दर्ता तथा निष्कासनमा देखिएका समस्या समाधान गर्न भन्दै नियमावली संशोधन गर्ने योजनाअनुरुप आन्तरिक गृहकार्य र छलफल गरिरहेको छ ।

धितोपत्र बजारको नियामक सेबोन नियमावली संशोधनको आन्तरिक गृहकार्यमा लाग्दै गर्दा सबैभन्दा बढी चर्चा धितोपत्र बजारमा सूचीकृत जलविद्युत् कम्पनीमा रहेको स्थानीय र सर्वसाधारणको सेयर तथा बुट मोडलमा सञ्चालित कम्पनीको प्रावधानका विषयमा छ ।

खासगरी, उच्च स्तरीय आर्थिक सुधार सुझाव आयोगले बुट मोडलमा सञ्चालित कम्पनीको सेयरमा लगानीकर्ताको पुँजी फस्न सक्ने र जलविद्युत कम्पनीको उत्पादन अनुमति अवधि सकिएपछि लगानीकर्ताको सेयर के हुने भन्ने अन्यौल रहेको विषय उल्लेख गरेसँगै यसले विभिन्न प्लेटफर्ममा प्राथमिकता पाउँदै आएको छ ।

पूर्वअर्थसचिव रामेश्वर खनालको संयोजकत्वमा गठित आयोगले २०८१ चैत २९ मा सरकारलाई बुझाएको प्रतिवेदनमा जलविद्युत् आयोजनाको सेयर कारोबार व्यवस्थामा सुधार नगरे गम्भिर समस्या देखिने उल्लेख गरेको थियो ।

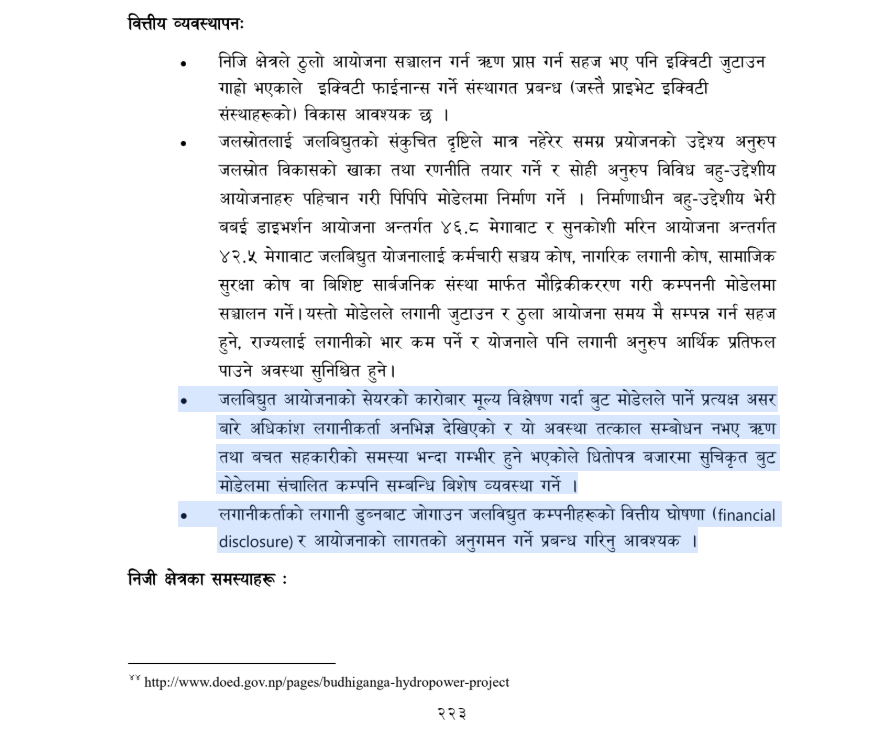

सुझाव प्रतिवेदनमा आयोगले भनेको छ, ‘जलविद्युत आयोजनाको सेयरको कारोबार मूल्य विश्लेषण गर्दा बुट मोडेलले पार्ने प्रत्यक्ष असरबारे अधिकांश लगानीकर्ता अनभिज्ञ देखिएको र यो अवस्था तत्काल सम्बोधन नभए ऋण तथा बचत सहकारीको समस्या भन्दा गम्भीर हुने भएकोले धितोपत्र बजारमा सुचिकृत बुट मोडेलमा सञ्चालित कम्पनी सम्बन्धि बिशेष व्यवस्था गर्नुपर्छ।’

उल्लेखित विषय थप प्रष्ट्याउने ढंगमा आयोगले आफ्नो प्रतिवेदनमा भनेको छ, ‘जलविद्युत उत्पादनको अनुमति अवधि ५० वर्ष भएकाले अवधि सकिए पछि स्थानीय र सर्वसाधारणलाई जारी गरिएको सेयर के हुन्छ भन्ने अन्यौल छ ।’

अब धितोपत्र बोर्डले नियमावली संशोधन गर्दा यी समस्या समाधान गर्छ वा गर्दैन ? बोर्डले जलविद्युत् कम्पनीको सेयरमा देखिएको विकृतिलाई कसरी समाधान गर्नसक्छ ? भन्ने चासो बढेको छ

आयोगले कतिपय कम्पनीहरूको नेटवर्थ ऋणात्मक हुँदा पनि दोस्रो बजारमा उच्च मूल्यमा कारोबार भएको उल्लेख गर्दै भविष्यमा लगानीकर्ताको लगानी डुब्ने सम्भावना रहेको औंल्याएको छ ।

आयोगले जलविद्युत् कम्पनीका विषयमा यस्तो कुरा उल्लेख गरेसँगै यसतर्फ धेरैको ध्यान तानिएको थियो । यहि बेलामा सेबोन नियमावली संशोधनको तयारीमा जुट्दा सबैको चासो बढेर गएको हो । खासगरी, लामो समयदेखि जलविद्युत् कम्पनीको सेयरमा विभिन्न किसिमका विकृति रहेको भन्दै यसमाथि प्रश्न उठ्दै आएको छ ।

यस्तो अवस्थामा अब धितोपत्र बोर्डले नियमावली संशोधन गर्दा यी समस्या समाधान गर्छ वा गर्दैन ? बोर्डले जलविद्युत् कम्पनीको सेयरमा देखिएको विकृतिलाई कसरी समाधान गर्नसक्छ ? भन्ने चासो बढेको छ । साथै, बोर्डले बुट मोडलका कम्पनीको सेयरमा देखिएको अन्यौलता र यसका विकृतिलाई समाधान गर्ने ढंगमा कसरी काम गर्न सक्छ? भन्ने विषय पनि निरन्तर उठिरहेको छ ।

समस्या के हो?

बुट मोडलका कम्पनी भन्नाले निश्चित् आयू भएका कम्पनीलाई बुझाउँछ । बुट मोडलमा बनेका कम्पनीहरूको निश्चित आयु (जस्तै २५ वा ३० वर्ष) हुन्छ । यस्ता कम्पनीको परियोजना सम्झौता अवधि पूरा भएपछि सरकारको स्वामित्वमा जान्छ र कम्पनीसँग भएको एउटा मात्रै आयोजना फिर्ता भएसँगै उसको आयस्रोत रहँदैन ।

यहि, कारण बुट मोडलमा बनेका कम्पनीहरूलाई सामान्य पब्लिक लिमिटेड कम्पनीसरह लिस्टिङ गर्न नहुने तर्क उठ्दै आएको छ । अहिले नेपालमा सूचीकरण भएका धेरै जलविद्युत कम्पनीहरू यस्तै बुट मोडलमा छन् जुन, कम्पनी सरकारको स्वामित्वमा गएपछि उक्त कम्पनीमा रहेको लगानीकर्ताकाले सेयर के हुन्छ भन्ने अन्यौलता छ ।

‘नेपाली पुँजी बजारमा उत्पादन मूलक क्षेत्रका कम्पनी नआएको भन्दै सूचीकरणमा नियामकले केही लचकता अपनायो । यहि कारण जलविद्युत् कम्पनीको सेयर धमाधम ठुलो मात्रामा सूचीकृत पनि भए,’ एक अधिकारीले भने, ‘तर, जलविद्युत् कम्पनी निश्चित अवधिपछि सरकारको स्वामित्वमा जाँदा त्यसमा रहेको लगानीकर्ताको सेयर के हुन्छ? भन्ने प्रावधान नै छैन ।’

उनले यो किसिमको अन्यौलता समाधान नगरे भोलिका दिनमा उच्च स्तरीय आर्थिक सुधार सुझाव आयोगले भनेजस्तै सहकारीको भन्दा गम्भीर समस्या देखापर्न सक्ने बताए । नीतिगत व्यवस्था स्पष्ट नहुँदा नहुँदै पनि ठुलो मात्रामा बुट मोडलका कम्पनी सूचीकृत भएका छन् भने तिनीहरुको सेयर दोस्रो बजारमा उच्च मूल्यमा कारोबार भइरहेको छ ।

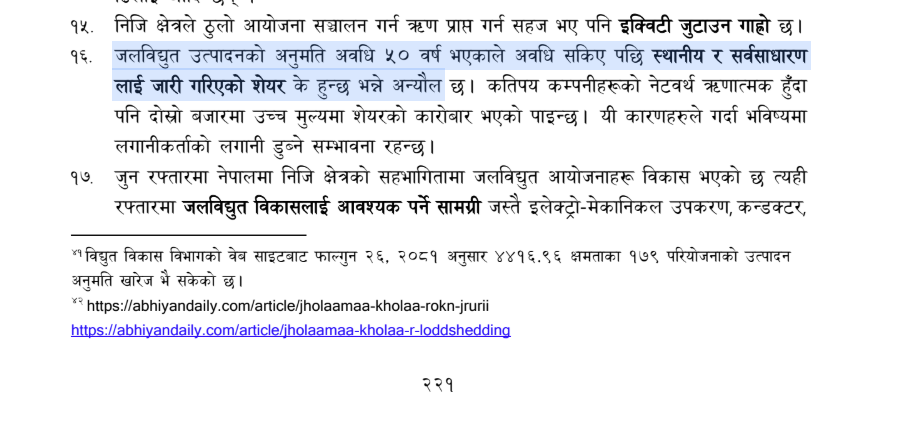

उदाहरणका लागि, नेसनल हाइड्रोपावर कम्पनीसँग इन्द्रावती जलविद्युत् आयोजना मात्रै छ । यस आयोजनाको सम्झौता अवधि सकिएपछि यो कम्पनीको आयोजना सरकारको स्वामित्वमा जान्छ र अन्य आयोजना नभएको हुँदा कम्पनीसँग कुनै पनि सम्पत्ती बाँकी रहँदैन । यस्तो अवस्थामा अन्तिम दिनसम्म सेयर समात्ने लगानीकर्ताको सेयर भने कम्पनीको नाममा नै हुन्छ ।

अर्थात्, आयोजनासँगै लगानीकर्ताको सेयर सिफ्ट पनि हुँदैन र सेयर रहेको कम्पनी आयोजना सरकारको स्वामित्वमा गएपछि सम्पत्ती बिहिन अवस्थामा पुग्छ । हालसम्मको स्थिति र नीतिगत व्यवस्थाअनुसार सम्पत्ति र आयोजना नभएको नाम मात्रैको कम्पनीमा अन्तिममा लगानीकर्ता सेयर मात्रै रहन्छ जुन हुनु र नहुनु केही फरक छैन ।

‘यसै पनि, यस्ता कम्पनीहरुले लगानीकर्तालाई न त डिभिडेन्ड दिएका छन्, न बोनस । केहीले मात्र राइट सेयरमार्फत् थप लगानी बढाएको भए पनि वास्तविक प्रतिफल दिएका छैनन्,’ ती अधिकारीले भने, ‘लगानीकर्ताको अरबौं रकम लगानी भइसकेको स्थितिमा पनि बुट मोडलमा रहेका परियोजना सरकारको स्वामित्वमा गएसँगै लगानीकर्ताको लगानी के हुन्छ भन्ने स्पष्ट व्यवस्था गर्न जरुरी छ ।’

धितोपत्र बोर्डले यो किसिमको अवस्तालाई समाधान गर्ने ढंगमा नीतिगत व्यवस्था नगरे यसको समस्या थप गहिरिँदै जान देखिन्छ । बुट मोडलका कम्पनी धमाधम ल्याउने र तीन वर्षपछि संस्थापक सेयर बिक्री गरेर बाहिरिने गरिसकेपछि अन्तिममा लगानीकर्ता यसमा फस्ने सम्भावना उच्च छ । यहि, कारण उच्च स्तरीय आर्थिक सुधार सुझाव आयोगले सरकारलाई यस सम्बन्धी संरचना परिवर्तन गर्नुपर्ने सुझाव दिएको हो ।

समाधान के ? यी हुन् दुई विकल्प

हुन, त संसारका अधिकांश ठाउँमा बुट मोडलमा सञ्चालन भएका कम्पनीहरूलाई पब्लिक लिमिटेड कम्पनीसरह सेयर बजारमा सूचीकृत (लिस्टिङ) गरेको पाईंदैन । पब्लिक लिमिटेड वा जोइन्ट–स्टक कम्पनीको आयु सैद्धान्तिक रूपमा अनन्त हुन्छ । यस्ता कम्पनी, कुनै आकस्मिक दुर्घटना नभएसम्म निरन्तर चल्ने किसिमका हुन्छन् ।

तर, बुट मोडलका कम्पनी भने निश्चित आयु भएका हुन्छन् । नेपाली बजारमा सूचीकृत बुट मोडलका कम्पनी (खासगरी जलविद्युत् कम्पनी)को स्थिति पनि यस्तै छ । यस्ता कम्पनीको आयोजना सरकारको स्वामित्वमा गएपछि उक्त कम्पनीको नाममा रहेको लगानीकर्ताको सेयर के हुन्छ? भन्ने स्पष्ट व्यवस्था नहुँदा पनि यसमा नियामक गम्भिर बनेको देखिँदैन ।

अझ, हाम्रो बजारमा बुट मोडलका कम्पनीहरू निश्चित् अवधिपछि आयोजना बिहिन र सम्पत्ती बिहिन् बन्छन् भन्ने स्पष्ट सूचना लगानकिर्तालाई दिइएको छैन । न कम्पनीहरूको वेबसाइटमा प्रष्ट जानकारी हुन्छ, न त नेप्से वा नियामकले यसबारे पर्याप्त सूचना सार्वजनिक गरेका छन् । यस्तो लापरबाहीले लगानीकर्ता बुट मोडलका कम्पनीको सेयरलाई पनि अन्य कम्पनीको सरह ठान्छन् र लगानी गर्छन् ।

बुट मोडलका कम्पनीमा लगानीकर्ताको लगानी फस्ने यो अवस्थामा सुधार ल्याउने दुई विकल्प मात्रै रहेको एक विश्लेषक बताउँछन् । ‘यसको पहिलो विकल्प बुट मोडलमा बनेका कम्पनीहरूलाई पब्लिक लिमिटेड कम्पनीसरह सेयर बजारमा ल्याउनै नदिने अर्थात् लिस्टिङमै रोक लगाउने प्रावधान हो,’ ती विश्लेषकले भने, ‘यसको दोस्रो विकल्प भनेको म्युचुअल फन्ड मोडलमा रूपान्तरण गर्नु पनि हो ।’

विश्लेषकका अनुसार बुट मोडेलका कम्पनी लिस्टिङ गर्नै परे पनि तिनीहरूलाई म्युचुअल फन्डजस्तै मोडलमा लगेमा त्यसले हालको अन्यौलतमा सुधार गर्न सहयोग गर्दछ । म्युचअल फन्डको निश्चित अवधि (जस्तै ५ वर्ष, ७ वर्ष, वा १० वर्ष) हुन्छ । म्युचुअल फण्डमा गएपछि लगानीकर्तालाई सुरुवातमै निर्धारित अवधिपछि फन्ड सकिन्छ र सो अवधिभरको कमाइ अनुसार रकम फिर्ता पाइन्छ भन्ने जानकारी हुन्छ ।

यहि, कारण हालको बजारलाई हेर्ने हो भने पनि म्युचअल फन्डको युनिट मूल्य (सेयर मूल्य) धेरै बढेको देखिँदैन । लगानीकर्ताले अवधि पूरा भएपछि साँवा–ब्याजसहित रकम फिर्ता पाउने अवस्था यसमा हुन्छ । यहि कारण बुट मोडलका कम्पनीलाई म्युचुअल फन्ड मोडलमा रूपान्तरण गर्नुपर्ने तर्क ती विश्लेषकको छ ।

जस्तै, सिद्धार्थ इक्विटी फन्डको सुरुवाती मूल्य १० रुपैयाँ थियो । अहिले यसको कारोबार मूल्य करिब १० रुपैयाँ ७३ पैसा हाराहारी नै छ। फन्डले बजारमा गरेको लगानी र कमाइअनुसार यसको एनएभी (नेट एसेस्ट भ्यालु) नियमित अपडेट हुन्छ ।

लगानीकर्ताले फन्ड उपयुक्त छ कि छैन भन्ने निर्णय लिन यही एनएभी हेर्न सक्छन् । साथै, यसको अवधि पूरा भएपछि लगानीकर्ताले साँवा–ब्याजसहित रकम फिर्ता पाउँछन् । यसर्थ, बुट मोडलका कम्पनीमा पनि यहि म्युचुअल फन्डको जस्तै नीतिगत व्यवस्था गर्न सकेमा हालको अन्यौलता समाधान हुने तर्क विश्लेषकको छ ।

लगानीकर्ताको सुझाव

सेयर लगानीकर्ताले पनि जलविद्युत् कम्पनीको उत्पादन अवधि सकिएपछिको सेयर र बुट मोडलको विषयमा स्पष्ट नीति तत्कालै बनाएर जानुपर्ने आवश्यक्ता रहेको विषय राख्दै आएका छन् । नेपाल धितोपत्र दलाल व्यवसायी संघ (स्टक ब्रोकर एसोसिएसन) का पूर्वअध्यक्ष भरत रानाभाट नियामकले यी विषयलाई स्पष्ट बनाउनुपर्ने बताउँछन् ।

‘आजका दिनमा जलविद्युत् कम्पनीको आयोजना निश्चित् वर्षपछि सरकारको स्वामित्वमा जान्छ भन्ने कुराको जानकारी नै धेरैलाई छैन । उनीहरुले अन्य कम्पनीको सरह नै सेयर खरिदबिक्री गरिरहेका छन्,’ रानाभाट भन्छन्, ‘यसर्थ, पहिला यो कुराको जानकारी नागरिकमाझ स्पष्ट रुपमा पुराउने काम गर्नु पर्दछ ।’

सरकारबाट नै कार्यान्वयन गर्न निर्देशन भएको हुँदा जलविद्युत् कम्पनीको आईपीओ निष्कासन र बुट मोडलमा गर्नुपर्ने व्यवस्थालाई समेट्नुपर्ने दबाबमा धितोपत्र बोर्ड छ

उनले यसका अलावा, हाल अन्यौलमा रहेका विषयमा स्पष्ट नीति बनाएर जानुपर्ने पनि बताए । खासगरी, जलविद्युत्सँगै लिजमा रहेका हाउजिङ कम्पनीमा यस्तो समस्या रहेकाले पछि के हुने भन्ने स्पष्ट मार्गनिर्देशन बनाउन आवश्यक भएको उनको भनाइ छ ।

‘तत्कालै अवधि सकिएका कम्पनी नभएकाले यसमा हाम्रो ध्यान गएको छैन तर, अहिले नीतिगत रुपमा काम नगरे पछि यसले ठुलो समस्या पैदा गर्नसक्छ,’ रानाभाटले भने, ‘यसर्थ, यसका लागि तत्कालै नियामक निकायले दिर्घकालीन नीति बनाएर जानुपर्छ ।’ उनले यसमा सकारात्मक र नकारात्मक सबै विषय हेरेर सोही किसिमको नीति निर्माण गर्नुपर्ने बताए ।

धितोपत्र बोर्डको तयारी

सरकारले गठन गरेको उच्च स्तरीय आर्थिक सुधार सुझाव आयोगले बुट मोडलका कम्पनीको लगानी अन्यौलमा पर्ने विषय मात्रै उल्लेख गरेको छैन । आयोगले जलविद्युत उत्पादनको अनुमति अवधि ५० वर्ष भएकाले अवधि सकिए पछि स्थानीय र सर्वसाधारण लाई जारी गरिएको सेयर के हुन्छ भन्ने अन्यौलता रहेको समेत विषय उल्लेख गरेको छ ।

कतिपय कम्पनीहरूको नेटवर्थ ऋणात्मक हुँदा पनि दोस्रो बजारमा उच्च मुल्यमा सेयरको कारोबार भएको बताउँदै आयोगले यी कारणहरुले गर्दा भविष्यमा लगानीकर्ताको लगानी डुब्ने सम्भावना रहेको इंगित गरेको छ ।

यसपछि उक्त प्रतिवेदनलाई कार्यान्वयन गर्न बनाइएको आर्थिक सुधार कार्यान्वयन कार्ययोजना, २०८२ मा यसभन्दा अगाडि बढेर ‘जलविद्युत् कम्पनीहरुलाई उत्पादन सुरु गरेपछि मात्रै प्राथमिक सेयर निष्कासन गर्न सक्ने व्यवस्था गर्ने’ भन्ने विषय समेत समेटिएको छ ।

आयोगले यसलाई दुई वर्षभित्र कार्यान्वयन गर्न अर्थ मन्त्रालय, उर्जा जलस्रोत तथा सिँचाई मन्त्रालयलाई दिर्नेशन दिएको छ ।सरकारबाट नै उक्त आयोगको कार्यान्वयन कार्ययोजना कार्यान्वयन गर्ने भनेको हुँदा धितोपत्र बोर्डमा प्रारम्भिक छलफल चलेको हो ।

‘धितोपत्र बोर्डले केही समयपछि दर्ता तथा निष्कासनमा देखिएमा समस्या समाधान गर्ने ढंगमा नियमावली संशोधन गर्दैछ । यसका लागि हाल प्रारम्भिक चरणमा केही छलफल तथा तयारी भइरहेका छन्,’ धितोपत्र बोर्ड स्रोतले भन्यो, ‘नियमावली संशोधन गर्ने विषयमा छलफल गर्दै गर्दा उत्पादन सुरु गरेपछि मात्रै जलविद्युत् कम्पनीलाई आईपीओ अनुमति दिने र बुट मोडलका कम्पनीमा बढी चर्चा भइरहेको छ ।’

खासगरी, सरकारबाट नै कार्यान्वयन गर्न निर्देशन भएको हुँदा जलविद्युत् कम्पनीको आईपीओ निष्कासन र बुट मोडलमा गर्नुपर्ने व्यवस्थालाई समेट्नुपर्ने दबाबमा धितोपत्र बोर्ड छ । सरकारले नै यस्तो प्रावधान ल्याउनुपर्ने उल्लेख गरेका कारण कुनै न कुनै रुपमा नियमावली संशोधनका क्रममा यी विषय समेटिन सक्ने स्रोतले बतायो ।

प्रतिक्रिया