काठमाडौं । नेपाल बिमा प्राधिकरणमा फाइनान्सियल अन्डरराइटिङ सम्बन्धी उजुरी दिनप्रतिदिन बढ्दै गएका छन् । बिमितको आय र आर्थिक हैसियतको यथोचित मूल्यांकन नगरी क्षमताले नधान्ने किसिमको बिमा गराउने प्रचलनले प्राधिकरणमा फाइनान्सियल अन्डरराइटिङ सम्बन्धी उजुरी बढ्दै गएको हो ।

बिमा गराउने प्रस्ताव दर्ताका क्रममा एजेन्टले बिमितको तिर्न सक्ने क्षमता मूल्यांकन गरी सोहीअनुसारको बिमा निर्धारण गर्नुपर्ने हुन्छ । तर, एजेन्टले कमिसनको लोभमा बिमितको वित्तीय क्षमता मूल्यांकन नगरी काम गर्ने भएकाले त्यसलाई रोक्ने काम फाइनन्सीयल अन्डरराइटिङले गर्नुपर्ने हो । अर्थात्, फाइनन्सीयल अन्डरराइटिङका क्रममा बिमितको वित्तीय क्षमताअनुसार पोलिसी ठिक छ वा छैन भनेर मात्रै त्यसलाई स्वीकृति दिनुपर्ने हो । तर, बिमा कम्पनीले फाइनन्सीयल अन्डरराइटिङमा सही ढंगमा काम नगरी बिमा पोलिसी स्वीकृत गर्ने गरेको र आफूले बिमालाई निरन्तरता दिन नसकेको गुनासो लिएर बिमितहरु प्राधिकरण पुग्ने गरेका हुन् ।

फाइनन्सीलय अन्डरराइटिङ कार्य उचित ढंगमा नहुँदा बिमितको आर्थिक क्षमताले धान्न सक्दैन, जसले गर्दा किस्ता तिर्न नसक्ने अवस्था बन्छ र उनीहरुले बिमालाई निरन्तरता दिन सक्दैनन् । यसले बिमितहरु बिमालाई निरन्तरता दिन नसक्ने भन्दै बिमा प्राधिकरण तथा बिमा कम्पनीसम्म पुग्नुपर्ने स्थिति सिर्जना गराउँछ । जीवन बिमालेख सम्बन्धी निर्देशिका, २०७९ मा बिमालेखमा समर्पण मूल्य प्राप्त गर्न कम्तिमा ३ वर्षको किस्ता रकम पुरै बुझाएको हुनुपर्ने व्यवस्था छ ।

यसबाहेक बिमालेख जारी गरेको पनि तीन वर्ष पूरा भएमा मात्रै बिमालेख समर्पण (पोलिसी सरेन्डर)मूल्य बिमितले प्राप्त गर्न सक्छन् । अन्यथा, बिमितले चाहेर पनि बिमालेख समर्पण गर्न पाउँदैनन्, अर्थात् बिमालेख समर्पण गरे पनि आफूले बुझाएको किस्ता बापतको रकम फिर्ता हुँदैन । तर, आफ्नो क्षमताले धान्ने भन्दा बढीको बिमा गरिएपछि बिमितहरु दोस्रो किस्ता समेत बुझाउन नसक्ने स्थितिमा पुग्छन् ।

बिमालाई निरन्तरता दिन नसकेपछि बुझाएको पहिलो किस्ताको रकमसमेत फिर्ता गरिदिन आग्रह गर्दै बिमितहरु नियामक प्राधिकरणसम्म धाउने गरेको बिमा प्राधिकरणका सूचना अधिकारी पूर्णबहादुर थापा बताउँछन् । ‘बिमितहरुले पोलिसी खरिद गर्ने समयमा नै सबै कुरा हेरेर विचार गरेर खरिद गर्नुपर्ने हुन्छ । तर, आफ्नो क्षमता र आर्थिक स्थिति नहेरी बिमा गर्दा त्यसलाई निरन्तरता दिन सक्दैनन्,’ थापा भन्छन्, ‘यसपछि आफूले बुझाएको एक वा दुई किस्ता रकमसमेत फिर्ता गरिदिन भन्दै नियाकसँग आउँछन् ।’

उनले बिमा खरिद गर्ने समयमा नै बिमितले पर्याप्त ध्यान नपुर्याउँदा यस्तो समस्या सिर्जना हुने गरेको सुनाए । ‘हुन त बिमितलाई मात्रै सबै कुरामा दोष दिन मिल्दैन । बिमा गराउँदा अन्डराइटिङ प्रक्रियामार्फत् बिमा गर्ने व्यक्तिको उचित वित्तीय मूल्यांकन गरेर सोहीअनुसारको पोलिसी स्वीकृत गराउनुपर्ने हो,’ थापा भन्छन्, ‘साथै, उनीहरुले कति किस्ता नबुझाएसम्म समर्पण रकम प्राप्त गर्न सकिँदैन भन्ने सम्पूर्ण जानकारी पनि गराउनुपर्छ ।’

अन्यथा, प्राधिकरणले नियामकिय व्यवस्था विपरीत एक वा दुई किस्ताको रकम मात्रै पनि फिर्ता गरिदिनु भन्ने ठाउँ नरहेको उनले बताए । ‘हाम्रोमा पहिला नबुझी अर्थात् दोस्रो व्यक्तिले उक्साएको आधारमा बिमा गर्ने प्रचलन छ । बिमामा जनचेतनाको अभावका कारण पनि यस्तो समस्या आउने गरेको छ,’ उनले भने, ‘तर, बिमितको क्षमता हेरेर भन्दा पनि कमिसनको लोभमा बिमा गराउने भएकाले यसको दोषी तथा कारक अभिकर्ता पनि रहेको देखिन्छ ।’

हुन त, बिमा गराउँदा अभिकर्ताले नै यस्ता विषयमा पहिलो विचार पुर्याउनेपर्ने हो । अभिकर्ताले आफ्नो भूमिका सही ढंगमा निर्वाह नगर्दा तथा अन्डरराइटिङमा पनि सही ढंगको मूल्यांकन नगर्दा यस्तो किसिमको समस्या पैदा हुने गरेको छ । जीवन बिमालेख सम्बन्धि निर्देशिकामा बिमकले बिमालेख अन्तर्गत पूरा तीन वर्षको बिमाशुल्क प्राप्त भई बिमा प्रारम्भ मितिबाट तीन वर्ष पूरा भएपश्चात तथा एकल बिमाशुल्क भुक्तानी गर्ने बिमालेखको हकमा समेत बिमा प्रारम्भ मितिबाट तीन वर्ष पूरा भएपश्चात बिमालेख समर्पण गर्न तथा बिमालेख सुरक्षण राखी कर्जा प्रदान गर्न सक्ने व्यवस्था छ ।

तर, प्राधिकरणमा भने अन्डरराइटीङले स्पष्टसँग कानुनी व्यवस्थाअनुसार काम नगर्दा तथा बिमितको वित्तीय स्थितिको मूल्यांकन नगराउँदा समस्यामा परेको उल्लेख गर्दै किस्तावापतको रकम फिर्ता मागसहित उजुरी पर्ने गरेका छन् । बिमा कम्पनीलाई तीन किस्ता भन्दा कम किस्ताको रकम फिर्ता गर्न लगाउने कानुनी व्यवस्था नरहेकोले प्राधिकरणबाट सोही जानकारी प्रदान हुने गरेको छ । यद्यपि, अन्डरराइटीङ गर्दा नै त्यसको जानकारी सही ढंगमा नगरेको आरोपसहित पुगेका उजुरीका सन्दर्भमा भने प्राधिकरणले अध्ययन अनुसन्धान गरी निर्णय गर्ने गर्दछ ।

‘सामान्यतया, तीन किस्ता भन्दा कम बुझाएको बिमितले समर्पण रकम नपाउने व्यवस्था छ । त्यसैले बिमितहरुले अन्डरराइटीङ प्रक्रियालाई दोष देखाउँदै रकम फिर्ताको मागसहित उजुरी दिने गरेका छन्,’ प्राधिकरणका एक अधिकारीले भने, ‘हाल यस सम्बन्धी उजुरी नयाँ समस्याको रुपमा बढेर आएका छन् ।’ उनले फाइनान्सीयल अन्डरराइटिङमा बिमितको गलत विश्लेषण र दबाबका कारण समस्या परेको गुनासो लिएर बिमित आउने गरेको सुनाए । यस्ता उजुरीमाथि भने प्राधिकरणले अध्ययन गरिरहेको पनि उनले जानकारी दिए।

बिमा विज्ञ रविन्द्र घिमिरे बिमितको क्षमताको उचित मूल्यांकन गरेर बिमा गर्नेरगराउने काम गरेमा यो समस्या समाधान हुने बताउँछन् । ‘वास्तवमा बिमा गराउँदा पोलिसी होल्डरको वित्तीय क्षमताअनुसार गरिनुपर्छ,’ घिमिरे भन्छन्, ‘किनभने मानिसले बिमाशुल्क तिर्ने भनेको आफ्नो नियमित आम्दानीबाट हो । यदि, यसले नपुगेको खण्डमा घरजग्गा बेचेर, गाडी बिक्री गरेर शुल्क भुक्तानी गर्ने कुरा पनि आउँदैन ।’ उनले यो पाटोमा बिमा कम्पनी, बिमित सबैले ध्यान पुर्याउन आवश्यक भएको बताए । अन्डराइटिङ कार्य सही ढंगमा गरेको खण्डमा यस्तो समस्या खडा नहुने तर्क उनको छ ।

कमजोर फाइनान्सीयल अन्डरराइटिङबाट सरेन्डर वृद्धिमा सहयोग !

फाइनान्सीयल अन्डरराइटिङमा सही ढंगमा काम नगर्दा र बिमा कम्पनीले त्यसमा ध्यान पुर्याउँदाको असर बिमा सरेन्डरमा समेत देखिने गरेको छ । खासगरी, कमजोर फाइनान्सीयल अन्डर राइटिङ पनि सरेन्डर हुनुका कारणमध्येको एक कारण हो ।

बिमा पोलिसी सरेन्डर भन्नाले बिमित र बिमकबीच भएको करारअनुसार बिमालेखमा उल्लेखित अवधिसम्म बिमाशुल्क भुक्तानी जाने सर्त बीचैमा भंग गरी सोअन्तर्गत बिमितले पाउने रकम तत्काल माग गर्ने प्रक्रियालाई बिमालेखको सरेन्डर वा बिमालेख समर्पण भन्ने गरिन्छ जुन बढ्दो मात्रामा छ ।

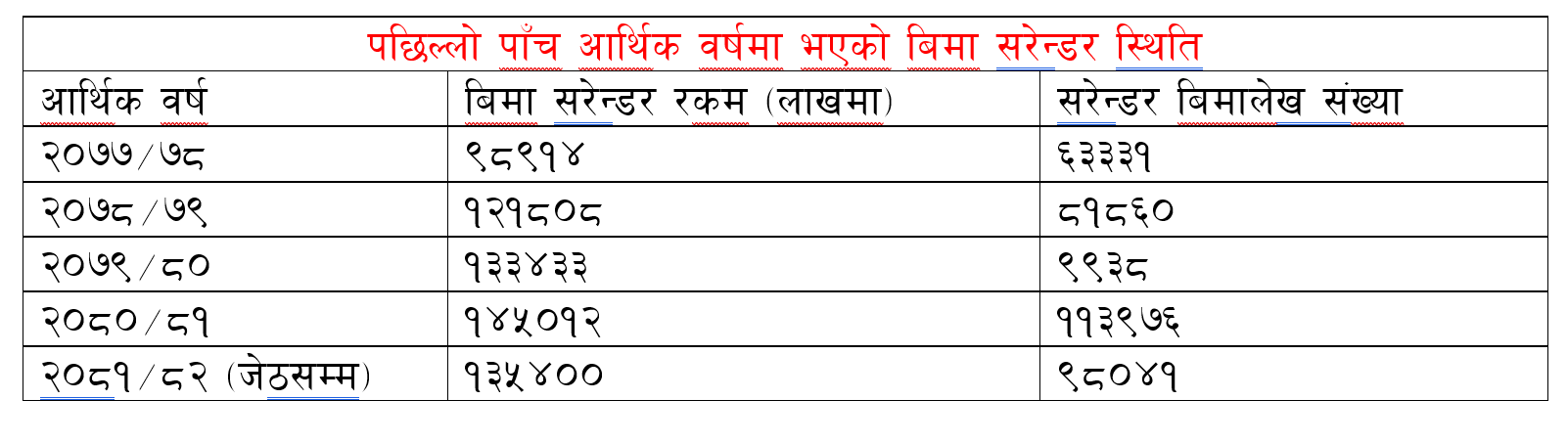

पछिल्लो पाँच आर्थिक वर्षको बिमा सरेन्डरको तथ्यांकको विश्लेषण गर्दा बिमितहरूले बिमाको अवधि नपुगी नै पोलिसी रद्द गर्ने प्रवृत्ति बढ्दै गएको देखिन्छ । आर्थिक वर्ष २०७७/७८ सम्ममा करिब ९ अर्ब ८९ करोड रुपैयाँ बराबरको ६३ हजार ३३१ बिमालेख रद्द भएका थिए । त्यसपछि सरेन्डर रकम र संख्या दुवैमा वर्षेनी वृद्धि भएको देखिन्छ ।

आर्थिक वर्ष २०७८/७९ सम्ममा सरेन्डर रकम १२ अर्ब १८ करोड रुपैयाँ पुग्यो भने बिमालेख संख्या ८१ हजार ८६० पुगेको थियो । त्यसको अर्को वर्ष २०७९/८० सम्म आईपुग्दा सरेन्डर रकम बढेर १३ अर्ब ३४ करोड पुग्यो भने बिमालेख संख्या ९९ हजार ३८ पुग्यो ।

गत आर्थिक वर्ष २०८०/८१ सम्ममा १४ अर्ब ५० करोड रुपैयाँ बराबरको १ लाख १३ हजार ९७६ बिमालेख सरेन्ड भएको थियो । बिमा प्राधिकरणको तथ्यांकअनुसार चालु आर्थिक वर्ष २०८१/८२ को जेठ मसान्तसम्म आईपुग्दा १३ अर्ब ५४ करोड रुपैयाँ बराबरको ९८ हजार ४१ बिमालेख रद्द भएको देखिन्छ ।

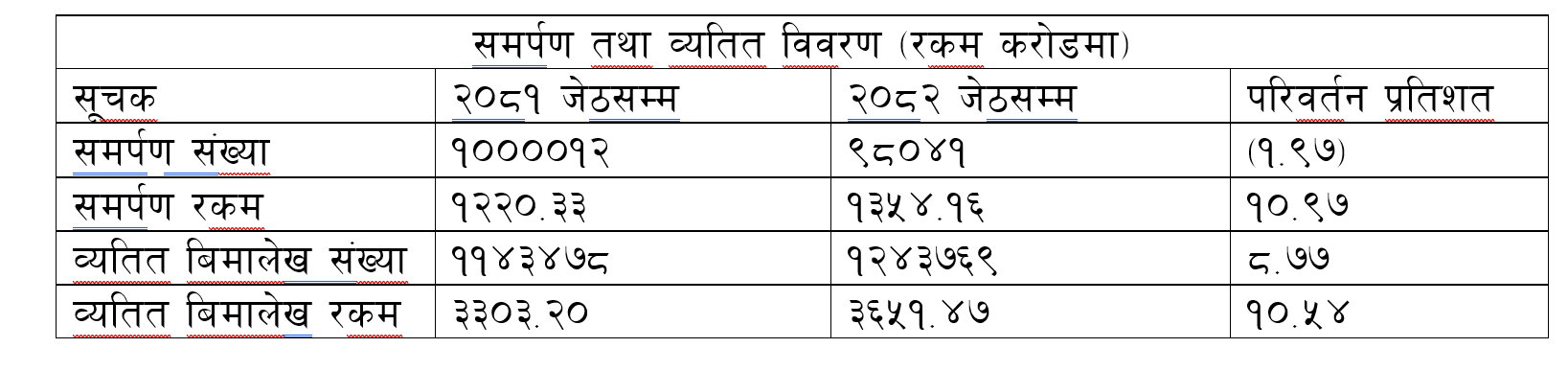

तथ्यांकअनुसार सरेन्डर बिमालेख संख्या २०८२ जेठसम्म आईपुग्दा ९८ हजार ४१ पुगेको छ, जुन अघिल्लो वर्षको १ लाख १२ को तुलनामा १.९७ प्रतिशतले कम हो । यद्यपि, सरेन्डर रकम भने गत वर्षको जेठसम्मको १२ अर्ब ३३ करोडबाट बढेर यस वर्षको जेठसम्म आईपुग्दा १३ अर्ब ५४ करोड पुगेको छ, जसमा १०.९७ प्रतिशतको वृद्धि देखिन्छ ।

यस्तै, २०८१ जेठ मसान्तसम्म व्यतित बिमालेख संख्या ११ लाख ४३ हजार ४७८ रहेकोमा त्यसबाट बढेर २०८२ जेठसम्म आईपुग्दा १२ लाख ४३ हजार ७६९ पुगेको देखिन्छ, जुन ८.७७ प्रतिशत बढी हो । गत वर्षको जेठ मसान्तसम्म व्यतित बिमालेख रकम ३३ अर्ब ०३ करोड रहेकोमा त्यसबाट बढेर चालु आवको जेठ मसान्तमा आईपुग्दा ३६ अर्ब ५१ करोड पुगेको छ, जुन १०.५४ प्रतिशतले बढेको हो । बिमा विज्ञ घिमिरे फाइनान्सीयल अन्डरराइटिङमा पर्याप्त काम गर्न सकेमा आर्थिक कारणबाट हुने बिमा सरेन्डर कम भएर जाने बताउँछन् ।

किन महत्वपूर्ण छ फाइनान्सियल अन्डरराइटिङ?

बिमा नियमावलीको परिभाषाअनुसार ‘अन्डरराइटर’ भन्नाले बिमायोग्य सम्पत्तिमा निहित व्यक्ति जोखिमको विश्लेषण गरी बिमाशुल्क तथा बिमाका शर्त निर्धारण गर्न बिमा मध्यस्थकर्ताको रूपमा इजाजतपत्र प्राप्त व्यक्ति सम्झनु पर्ने भनिएको छ । सोही बिमा नियमावलीको नियम ६६ मा बिमायोग्य व्यक्ति तथा सम्पत्तिमा निहित जोखिमको विश्लेषण गरी जोखिमांकन गर्न सो विषयमा विज्ञता भएको व्यक्ति तथा संस्थाले निवेदन पेस गरेमा प्राधिकरणले अन्डरराइटरको इजाजतपत्र प्रदान गर्न सक्ने व्यवस्था गरेको छ ।

जीवन बिमालेखमा फाइनान्सियल अन्डरराइटिङ भन्नाले बिमालेख गर्न चाहने व्यक्ति अर्थात् बिमितको आर्थिक हैसियतको औचित्य मूल्यांकन गर्ने प्रक्रिया हो । जसमा बिमितको आम्दानी, सम्पत्ति, दायित्व र बिमा आवश्यकताका आधारमा प्रस्तावित बिमालेख उपयुक्त छ कि छैन भन्ने निर्णय गरिन्छ ।

फाइनान्सियल अन्डरराइटिङले बिमित व्यक्तिको आय नै छैन भने वा आयभन्दा धेरै ठूलो बिमा गरियो भने त्यसको आर्थिक औचित्य हुँदैन र बिमा सम्पत्ति आर्जन गर्ने उपकरणका रुपमा विकसित भई बिमितको स्वतन्त्र बाँच्न पाउने अधिकारको हननसमेत गर्ने दाबी गर्दछ ।

फाइनान्सियल अन्डरराइटिङमा व्यक्तिको वार्षिक आम्दानी, बिमितको कुल वार्षिक आम्दानीअनुसारको बिमा रकमको सीमा निर्धारण गर्दछ ।

बिमा गराउँदा नै राम्रोसँग बुझेर, अन्डरराइटिङ गर्दा ध्यान दिएर बिमा गराएका कम्पनीहरुमा सरेन्डरदर कम हुन्छ । तर, जथाभावी अन्डरराइटिङ गर्ने कम्पनीमा सरेन्डर दर बढ्न पुग्छ ।

सरेन्डर बढ्नुको मुख्य कारण अन्डरराइटिङ स्ट्याण्डर्ड नभएरै हो । बिमितहरूले आफ्नो आय, सम्पत्ति र दायित्वअनुसार बिमा गराउनु पर्नेमा फाइनान्सियल अन्डरराइटिङले वास्तविक हैसियत नबुझी बढी बिमांक प्रस्ताव पास गर्ने गरेका कारण समस्या देखिएको प्राधिकरणले बताउँने गरेको छ ।

बिमा अवधि सुरू भइसकेपछि प्रिमियम तिर्न नसकेका बिमितहरूले बुझाएको रकम फिर्ता माग्दा अस्वीकृत भएपछि प्राधिकरणमा उजुरी पुग्ने गरेका हुन् ।

बिमा प्रस्तावको मूल्यांकन गर्ने र त्यसलाई अगाडि बढाउने वा नबढाउने भन्ने मुख्य भूमिका अन्डराइटिङमा हुने गर्दछ । कुनै पनि पोलिसी स्वीकृति गर्नु अगाडि बिमितको आय, दायित्व, खर्च र बिमाको वास्तविक आवश्यकताको अध्ययन गरी गरिनु पर्ने हुन्छ । तर, पछिल्लो समय बिमा कम्पनीहरूबीचमा आफ्नो व्यवसाय बढी देखाउने प्रतिस्पर्धा चल्दा अन्डरराइटिङ प्रक्रिया कमजोर पारेको गुनासो आउने गरेको हो।

बिमाविज्ञ घिमिरे खासगरी, सेयर बजार तथा घरजग्गा कारोबार जस्ता क्षेत्रमा एकपटक ठूलो रकम आएसँगै ठूलो बिमांकको बिमा गर्ने तर निरन्तरता दिन नसक्ने समस्याले पनि यस्तो समस्या ल्याउने गरेको बताए ।

‘व्यक्तिको क्यास फ्लो, आम्दानीको स्थायित्व र नियमितता अध्ययन गरेर बिमा प्रस्ताव स्वीकृत गर्ने प्रक्रिया नै फाइनान्सीयल अन्डरराइटिङ हो,’ उनी भन्छन्, ‘यसमा बिमा गराउने व्यक्ति, बिमित गर्न लगाउने व्यक्ति तथा बिमा कम्पनीले विशेष ख्याल गर्न आवश्यक छ ।’ फाइनान्सीयल अन्डर राइटिङलाई सही ढंगमा अपनाएमा बिमित पनि समस्यामा नपर्ने र बिमा उद्योग पनि राम्रो हुने उनको तर्क छ ।

प्रतिक्रिया