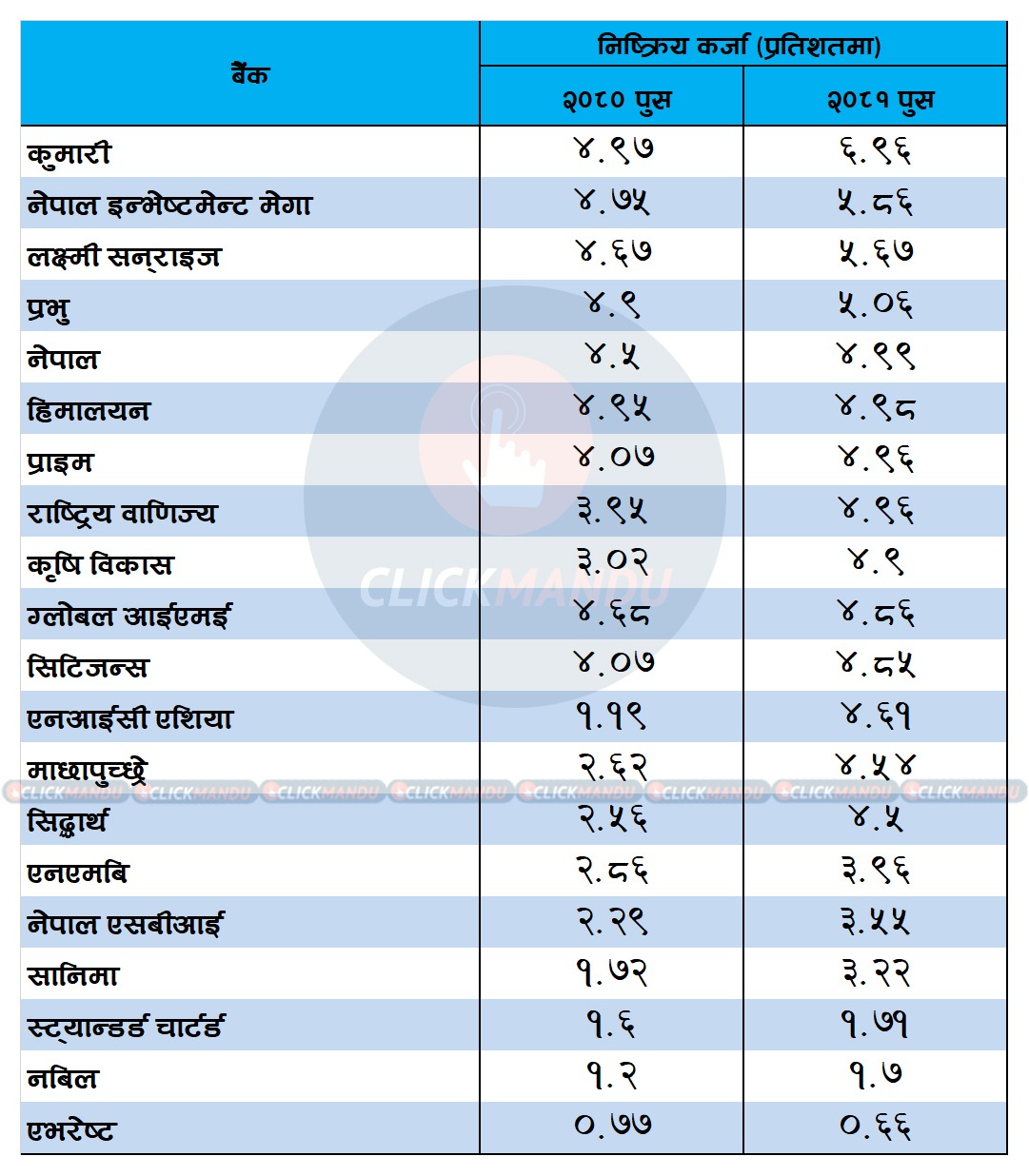

काठमाडौं । खस्कँदो कर्जाको गुणस्तरसँगै बढ्दै गएको कर्जा नोक्सानी व्यवस्थाले बैंकहरुको पुँजीकोषमा दबाब बढ्दै गएको छ । कर्जा असूलीमा समस्या बढ्दा बैंकहरुको औसत निष्क्रिय कर्जा पछिल्लो २ वर्षमा नै ३ गुणाभन्दा बढीले बढेको छ । आर्थिक वर्ष २०८१/८२ को पुस मसान्तमा आउँदा वाणिज्य बैंकहरुको औसत निष्क्रिय कर्जा नै साढे ४ प्रतिशत पुगेको हो ।

निष्क्रिय कर्जा बढेसँगै उक्त कर्जाबाट हुनसक्ने हानी नोक्सानीको लागि बैंकहरुले छुट्याएको कर्जा नोक्सानी व्यवस्था समेत बढेको छ । नेपाल राष्ट्र बैंकले तोकेको स्प्रेड दर र सेवाशुल्कका कारण आम्दानी निश्चित छ । तर, निष्क्रिय कर्जा बढ्ने र प्रोभिजन बढ्ने तथा ब्याज उठाउन नसक्दा बैंकहरुले सञ्चित नोक्सानी व्यहोर्नु परेको छ ।

सोमबार बैंकहरुले प्रकाशित गरेको चालु आर्थिक वर्ष २०८१/८२ को ६ महिनाको अपरिस्कृत वित्तीय विवरणअनुसार २० मध्ये ७ वाणिज्य बैंक सञ्चित नोक्सानीमा छन् ।

बैंकहरुले मुनाफामार्फत पुँजी बढाउनुपर्नेमा सञ्चित नोक्सानीले प्राथमिक पुँजी घट्दै जाँदा पुँजीकोषको दबाब बढ्दै गएको छ । नेपाल राष्ट्र बैंकले चालु आर्थिक वर्षको मौद्रिक नीतिबाट पुँजीकोषमा सहजीकरण गर्ने विभिन्न नियामकिय सहजता लिएको थियो । तर, त्यसले समेत बैंकहरुको पुँजीकोषमा सहजता दिलाउन सकेन । बैंकहरुसँग पर्याप्त लगानीयोग्य स्रोत छ । तर, प्राथमिक पुँजीकोषका कारण कर्जा लगानी गर्ने क्षमता भने संकुचित बन्दै भएको छ । पुँजीकोषमा रहेको दबाबले आगामी दिनमा बैंकिङ क्षेत्रको कर्जा विस्तार सुस्त रहने सहजै अनुमान गर्न सकिन्छ ।

बासेल ३ को अन्तर्राष्ट्रिय बैंकिङ अभ्यासअनुसार नियामक निकाय नेपाल राष्ट्र बैंकले प्रत्येक बैंकले जोखिमका आधारमा पुँजी राख्नुपर्ने व्यवस्था गरेको छ । सो व्यवस्थाअनुसार बैंकको जोखिम जति धेरै हुन्छ, उति धेरै पुँजी आवश्यक हुन्छ ।

बैंक सञ्चालनमा मुख्यतः ३ प्रकारको जोखिम रहन्छ । ती हुन्, क्रेडिट रिस्क (कर्जा प्रवाहमार्फत हुने जोखिम), मार्केट रिस्क (बजारको जोखिम) र अपरेशनल रिस्क (संचालन जोखिम) । यी जोखिम निवारण गर्न क्यापिटल एडुक्वेसी फ्रेमवर्क २०१५ ले बैंकहरुले ३ किसिमले पुँजी कायम गर्नुपर्ने बाध्यकारी व्यवस्था गरेको छ ।

बासेल ३ कार्यान्वयनमा आएसँगै कम्प्लायन्स बेस्ड (अनुपालनमा आधारित) सुपरभिजनभन्दा (नियमनभन्दा) रिस्क बेस्ड (जोखिममा आधारित) नियमन केन्द्रीत नीति निर्देशन संसारभरका केन्द्रीय बैंकले अबलम्बन गरिरहेका छन् । बासेल ३ ले अबलम्बन गरेको नयाँ सिद्दान्तअनुसार अनुपालनासँगै पुँजीलाई बढी महत्त्व राखिएको छ । बासेल ३ कार्यान्वयनका निमित्त तयार पारिएको मार्गदशन हो क्यापिटल एडुक्वेसी फ्रेमवर्क, २०१५ ।

फ्रेमवर्कअनुसार बैंकहरुले न्यूनतम ८.५ प्रतिशत प्राथमिक पुँजी अनुपात र ११ प्रतिशत पुँजीकोष अनुपात कायम गर्नुपर्छ । यसको अर्थ के हो भने कुनै बैंकले १०० रुपैयाँ कर्जा दिँदा ११ रुपैयाँ लगानीकर्ताको पुँजी हाल्नुपर्छ ।

प्राथमिक पुँजीमध्ये कमन इक्विटी क्यापिटल रेसियो ४.५ प्रतिशत र त्यसमा २.५ प्रतिशत थप क्यापिटल कन्जरभेसन (पुँजी संरक्षण) बफर कायम गर्नुपर्छ । यस्तै बैंकसँग १.५ प्रतिशत थप पुँजी (एडिसनल क्यापिटल) हुनुपर्छ । यी ३ पुँजीको योग ‘टियर १’ क्यापिटलअन्तर्गत पर्छ । बफरबाहेक बैंकहरुले कायम गर्नुपर्ने पुँजी अनुपात ६ प्रतिशतमात्र हो।

यसैगरी थप २.५ प्रतिशत पुरक पुँजी आवश्यक रहन्छ । यसरी न्यूनतम ११ प्रतिशत पुँजीकोष अनुपात कायम गरेका बैंक जोखिमअनुसार पुँजी पर्याप्त भएको मानिन्छ । र, चालु आवको अन्त्यसम्ममा काउन्टर साइक्लिकल बफरबापत पुँजीकोषमा ०.५ प्रतिशत पुँजी छुट्याउनुपर्ने हुन्छ । यसले पनि बैंकहरुलाई पुँजीमा थप दबाब पर्ने देखिन्छ ।

प्राथमिक पुँजीकोषमा चुक्ता पुँजी, वैधानिक जगेडा कोष, सञ्चित नाफा, चालु आवको अपरिष्कृत वित्तीय विवरण नाफा र डिबेन्चर रिडेम्सन रिजर्भलाई गणना गर्न सकिने व्यवस्था छ ।

त्यस्तै पूरक पुँजीका रूपमा ऋणपत्र, साधारण कर्जा नोक्सानी व्यवस्थाको रकम, विदेशी विनिमय जोखिम रिजर्भ, लगानी समायोजन रिजर्भ लगायत कोषका रकम हुन्छ ।

सोही आधारमा बैंकहरूको जोखिम भारित सम्पत्तिको २ प्रतिशत क्यापिटल कन्जर्भेसन बफरसहित प्राथमिक पुँजीबाट ८.५ प्रतिशत र पूरक पुँजीबाट २.५ प्रतिशत गरी न्यूनतम ११ प्रतिशत पुँजीकोष कायम गर्नुपर्ने हुन्छ । पुरक पुँजीको लागि ऋणपत्र निष्कासन गर्ने जस्ता विकल्प भएपनि प्राथमिक पुँजीको लागि भने सञ्चित नाफा, चुक्ता पुँजी वा अग्राधिकार सेयर मार्फत बढाउनुपर्ने हुन्छ । बैंकहरुले कर्जा असुलीमा समस्या हुँदा मुनाफा बढाउन नसक्नु नै अहिले पुँजीकोषमा देखिएको समस्याको कारण हो ।

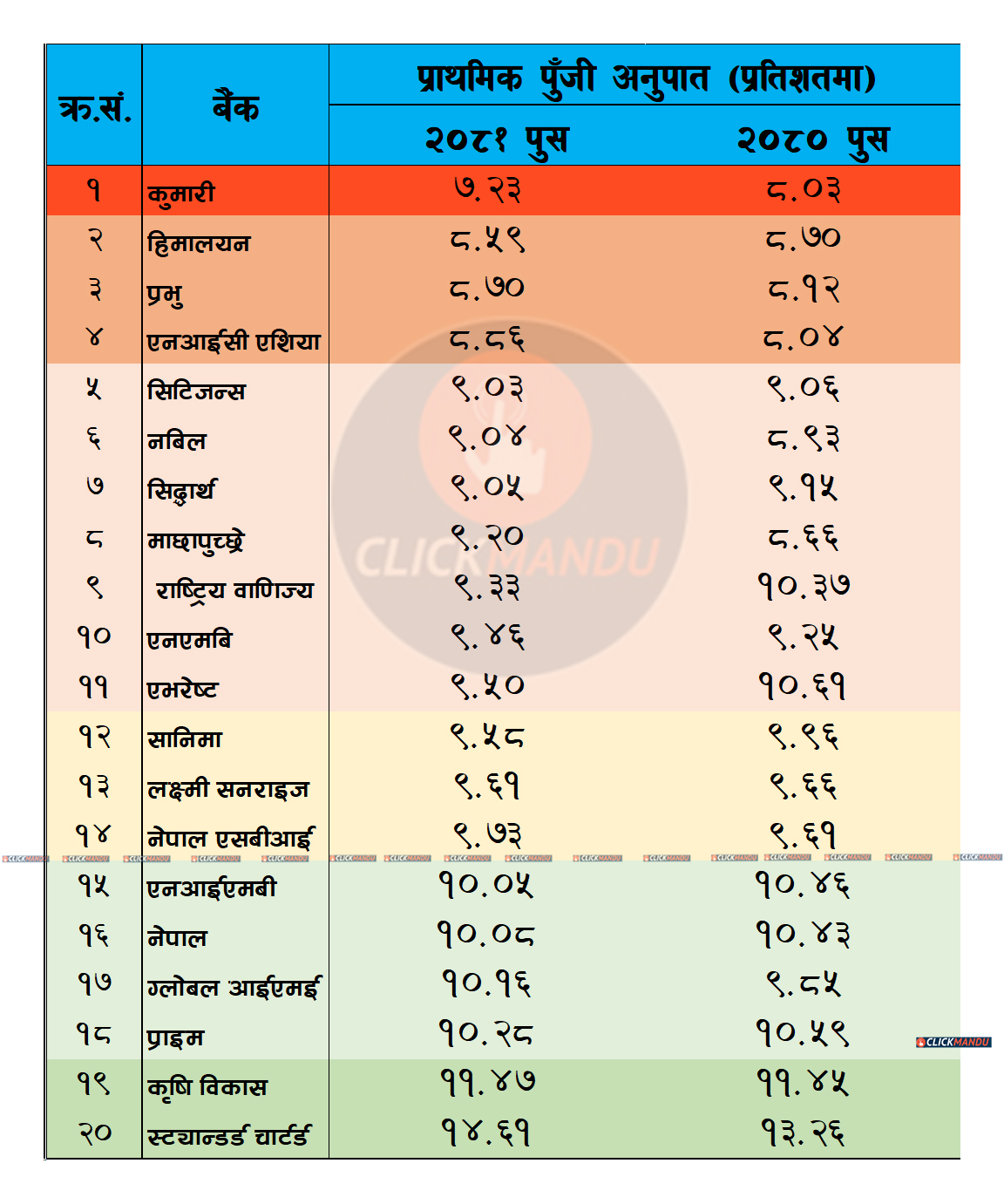

पुष मसान्तमा कुमारी बैंकबाहेक सबै बैंकको प्राथमिक पुँजीकोष राष्ट्र बैंकले तोकेको सीमाभित्रै छ । कुमारी बैंकको सञ्चित नोक्सानी ६ अर्ब ४७ करोड पुगेको छ । सञ्चित नोक्सानी बढ्दै जाँदा बैंकको प्राथमिक पुँजीकोष ७.२३ प्रतिशतमा झरेको छ । सञ्चित नोक्सानीमा रहेका हिमालयन, प्रभु र एनआईसी एशिया बैंकको प्राथमिक पुँजीकोष पनि राष्ट्र बैंकले तोकेको न्युनतम सिमानजिक मात्रै छ । हिमालयन बैंकको ८.५९ प्रतिशत, प्रभु बैंकको ८.७० प्रतिशत र एनआईसी एशिया बैंकको ८.८६ प्रतिशत छ ।

नेपाल राष्ट्र बैंकले कोभिड-१९ पछि कसिलो बनाएको बैंक तथा वित्तीय संस्थाको नियामकीय नीति क्रमशः खुकुलो बनाउँदै लगेको हो । गत साउनमा सार्वजनिक मौद्रिक नीतिमार्फत् असल वर्गमा वर्गीकरण भएको कर्जामा १.२ प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्नेमा चालु आवबाट १.१ प्रतिशतमात्रै कर्जा नोक्सानी व्यवस्था गर्दा हुने बनायो । कर्जामा वर्गीकरण सम्बन्धी व्यवस्थामा समेत संशोधन गरेको थियो।

भाखा नाघेको कर्जाको बक्यौता ब्याज असुल भएर ६ महिनासम्म नियमित भए मात्रै असल वर्गमा वर्गीकरण गर्न पाइने र ६ महिनासम्म जुन वर्गमा वर्गीकरण भएको थियो । सोही वर्गमा वर्गीकरण गर्दा कर्जा नोक्सानी व्यवस्था पनि त्यसै अनुसार गर्नुपर्ने व्यवस्था थियो । त्यसलाई संशोधन गर्दै चालु आवबाट भाखा नाघेको कर्जा असुल भएर नियमित हुनासाथ सूक्ष्म निगरानीमा राखेर ५ प्रतिशत मात्रै कर्जा नोक्सानी व्यवस्था गर्दा हुने र ६ महिनासम्म नियमित भए असल वर्गमा वर्गीकरण गर्न सक्ने व्यवस्था गरेको छ ।

यस्तै २२ असोजमा एकीकृत निर्देशन संशोधन गर्दै ५० मेगावाटभन्दा ठूला हाइड्रोपावरको ६० प्रतिशत निर्माण सम्पन्न भएपछि ग्रेस अवधिको पुँजीकृत ब्याज आम्दानी जनाउन सक्ने व्यवस्था गरिएको छ ।

वितरणयोग्य मुनाफा गणना गर्दा नियामकीय जगेडा कोषमा छुट्याउनुपर्ने व्यवस्थामा समेत परिमार्जन गरेको थियो ।

नयाँ लेखानीति नेपाल वित्तीय प्रतिवेदन मान अनुसार पाकेको ब्याज असुल नभए पनि आम्दानी जनाउनुपर्ने हुन्छ । यसरी नउठेको ब्याजलाई पनि आम्दानी जनाएर वित्तीय विवरण तयार भए पनि त्यसबाट लाभांश बाँड्न रोकिन्छ । राष्ट्र बैंकले नउठेको ब्याजबाट आम्दानी जनाएर कर्मचारी बोनस र आयकर तिरेपछि बाँकी रहने ६३ प्रतिशतलाई नियामकीय जगेडा कोषमा जम्मा गर्नुपर्ने व्यवस्था गरेको थियो । यस्तै मुनाफाबाट २० प्रतिशत जगेडा कोष र १ प्रतिशत संस्थागत सामाजिक उत्तरदायित्व कोष (सीएसआर) मा छुट्याउनुपर्ने व्यवस्था थियो ।

तर, २२ असोजमा एक परिपत्र जारी गर्दै साधारण जगेडा कोष र संस्थागत सामाजिक उत्तरदायित्व कोषमा छुट्याएको रकम घटाएर हुने करिब ५० प्रतिशत मात्रै नियामकीय जगेडा कोषमा छुट्याउँदा हुने व्यवस्था गर्यो ।

एनएफआरएस कार्यान्वयन भएपछि पाकेर उठ्न नसकेको ब्याजलाई आम्दानी जनाएर साधारण जगेडा कोष र सीएसआरको रकम नियामकीय जगेडा कोषमा छुट्याउँदै आएकोमा चालु आवबाट सञ्चित मुनाफामा ट्रान्सफर गर्दा त्यसले समेत प्राथमिक पुँजीकोषमामा थप टेवा पुगेको थियो ।

तर, केही बैंकहरुको सञ्चित नोक्सानी बढ्दै गयो भने केही बैंकमा व्यवसायको तुलनामा नाफा बढाउन नसक्दा पुँजीको दबाब बढ्दै गएको छ ।

पछिल्लो ६ महिनामा एनआईसी एशिया बैंकले कर्जा ठूलो परिमाणमा घटाएको छ । गत असार मसान्तमा २ खर्ब ७१ अर्ब २५ करोड रहेको ग्राहकको कर्जा पुस मसान्तमा २ खर्ब ४५ अर्ब १४ करोडमा झरेको छ । ६ महिनामा बैंकको कर्जा २५ अर्बभन्दा धेरैले घटेको छ ।

राष्ट्र बैंक र बैंकहरु कहाँ चुके ?

कोभिडपछिको आर्थिक पुनरुउत्थानको लागि भन्दै राष्ट्र बैंकले पुनरुउत्थान प्याकेज ल्यायो । गभर्नर महाप्रसाद अधिकारीले ब्याजदर घटाउने भन्दै मौद्रिक औजारको प्रयोग मार्फत बजारमा सस्तो पैसा पठाए । अनिवार्य नगद मौज्दात घटाउने र कोषमा भएकोभन्दा ५ गुणा बढी पुनरकर्जामार्फत बजारमा सस्तो पैसा पढाए । राष्ट्र बैंकले सस्तो पैसा बजारमा पठाउने र बैंकहरुले पनि आक्रमकरुपमा कर्जा विस्तार गर्दै गए । कोभिडको समयमा आक्रमक कर्जा विस्तार वितारमा पनि राष्ट्र बैंकले अंकुश लगाएन ।

कोभिडपछि आक्रमक कर्जा विस्तार गरेका एनआईसी एशिया लगायतका बैंकहरु अहिले समस्यामा छन् । यता कोभिडपछिको संयमित बनेका एभरेष्ट, स्ट्यान्डर्ड चाटर्ड लगायतका बैंकहरुमा अहिले पनि सहज अवस्थामा छन् ।

गभनर्र महाप्रसाद अधिकारीले हालैको एक कार्यक्रममा भनेका थिए, ‘बैंकको नाफा हामीले तय गरिदिने होइन, हिँजो कर्जा दिँदा संयमित हुने र हरेक फाइल अध्ययन गरेर मात्र कर्जा दिने बैंकहरू २५-३० प्रतिशतसम्म लाभांश दिन सकेका छन् ।’ अधिकारीको भनाइले पनि बैंकहरू आफूले खनेको खाडलमा आफैं पस्नु परेको हो भन्ने अर्थ दिन्छ ।

तर, राष्ट्र बैंक आफैं नै आर्थिक वर्ष २०७८/७९ को पहिलो ६ महिनामा ३० प्रतिशतभन्दा माथि कर्जा विस्तार हुँदा मौन बसेको थियो भन्ने गभर्नर अधिकारीले भुलेको देखिन्छ । आर्थिक वर्ष २०७७/७८ मा कोभिडकै प्रभावका बीचमा पनि ९ खर्बभन्दा माथिले कर्जा विस्तार भएको थियो । कोरोना महामारीको २२ महिनामा करिब १६ खर्ब कर्जा विस्तार हुँदा राष्ट्र बैंक चुपचाप बस्यो । अत्याधिक कर्जा विस्तारले आयात ह्मवात्तै बढेपछि विदेशी मुद्रा सन्चिति घटेपछि राष्ट्र बैंकले सुरुमा अनौपचारिक रुपमा र पछि औपचारिकरुपमा विभिन्न १० प्रकारका हार्मोनिक कोडबाट सुरु हुने वस्तुको आयातमा प्रतिबन्द लगाइयो । २०७७-७८ मा नेपालले विदेशबाट साढे १९ खर्ब रुपैयाँ बराबरको वस्तु किनेको थियो ।

राष्ट्र बैंक बजारमा पठाएको सस्तो पैसा सेयर बजार घरजग्गा लगायतका क्षणिक लाभ हुने अनुत्पादक क्षेत्रमा ठूलो परिणाममा लगानी हुँदा सहजै पैसा कमाउने वातावरण बन्यो । सर्वसाधारणका हातमा इजी मनि पुगेपछि विलासी वस्तुको आयात बढाउन राष्ट्र बैंककै नीतिले भूमिका खेल्यो ।

भर्खरै मात्र ४ गुणा पुँजी बढाएका बैंकहरु सोही अनुसार प्रतिफल बढाउनुपर्ने तीब्र दबाबमा थिए । बैंकहरुले पनि दीर्घकालीन लाभहानि विश्लेषाण नगरी अन्धाधुन्ध कर्जा विस्तार गरे । कर्जा विस्तारको प्रतिस्पर्धामा उत्रिएका बैंकहरुले एसेट्स क्वालिटी अर्थात् कर्जाको गुणस्तरमा ध्यान नदिँएका कारण अर्थतन्त्रमा शिथिलता देखिँदा कर्जा असूलीमा सम्या देखिएको पछिल्ला २ वर्षमा ३ गुणाभन्दा धेरैले निष्क्रिय कर्जा बढेको तथ्यांकले देखाउँछ ।

विगतमा आक्रामक कर्जा विस्तार गर्ने बैंकहरु नै अहिले पुँजीकोषको चरम दबाबमा छन् । त्यसको उदाहारण एनआइसी एशिया बैंकको वित्तीय विवरणलाई हेरे पुग्छ । कोरोना महामारीमा संयमित भएर कर्जा विस्तार गरेका स्ट्यान्डर्ड चार्टर्ड, एभरेष्ट र एसबिआई बैंक अहिले पनि निकै सहज अवस्थामा देखिन्छन् ।

यी र यस्तै कारण बैंकहरूको निष्क्रिय कर्जा साढे ४ प्रतिशतभन्दा माथि पुगेको र त्यसले बैंकहरूको पुँजीकोषमा थप दबाब सिर्जना गरेको नेपाल बैंकर्स संघका अध्यक्षसमेत रहेका माछापुच्छ्रे बैंकका प्रमुख कार्यकारी अधिकृत सन्तोष कोइरालाले मंगलबार आयोजित पत्रकार सम्मेलनमा बताए ।

अनौपचारिक कुराकानीमा राष्ट्र बैंकका उच्च अधिकारीहरु र बैंकरहरु विगतमा गरिएको गल्तीको सजाय समग्र बैंकिंङ क्षेत्रले भोग्नु परेको स्वीकारे पनि सार्वजानिकरुपमा भने खुलेर भन्न चाहँदैनन् ।

बैंकर संघका उपाध्यक्ष समेत रहेका ग्लोबल आईएमई बैंकका प्रमुख कार्यकारी अधिकृत सुरेन्द्र रेग्मी अन्तर्राष्ट्रिय अभ्यासअनुसार जोखिम भार गणना गर्दा पुँजीकोष अहिलेको भन्दा २ प्रतिशतसम्म माथि हुने बताउँछन् । तसर्थ बैंकहरुमा केही दबाब बढेको देखिए तापनि समस्याको अवस्था नभएको उनको दाबी छ । अन्तर्राष्ट्रिय अभ्यासअनुसार गणना हुने हो भने पुँजीकोषमा समस्या पनि नहुने उनको दाबी छ।

आइएमएफको शरणमा पुगेपछि

पछिल्लो डेढ दशकदेखि अन्तर्राष्ट्रिय मुद्रा कोषले कर्जाको एभरग्रिनिङ गरी खराब कर्जा लुकाएको भन्दै आशंका जनाउँदै आएको थियो । हरेक पटक आउने आइएमएफको मिसनले नेपालका बैंकहरुको निष्क्रिय कर्जाको विषयमा प्रश्न उठाउँदै आएको थियो ।

वि.सं. २०७८ मा उच्च आयातले विदेशि विनियम सञ्चितिले ६ महिनामा मात्रै आयात धान्नसक्ने अवस्थामा आएपछि नेपाल सरकारले विदेशि विनिमय सञ्चितिको जोखिम कम गर्न आईएमएफसँग विस्तारित कर्जा सुविधा माग गरेको थियो । श्रीलंकामा विदेशी विनिमय सञ्चितिको अभावमा अत्यावश्यक वस्तु समेत आयात गर्न नसक्ने अवस्था भएपछि नेपाल सरकारले घट्दो विनिमय सञ्चितिको दबाबमा विस्तारीत कर्जा सुविधाको लागि सम्झौता गरेको थियो ।

नेपाल सरकारसँगको सम्झौता अनुसार अन्तराष्ट्रिय मुद्रा कोषले २०२२ को जनवरीमा विस्तारीत कर्जा सुविधा स्वीकृत गरेको थियो । उक्त सम्झौताको शर्त अनुसार नेपाल राष्ट्र बैंकले १० ठूला वाणिज्य बैंकको कर्जाको गुणस्तर परीक्षण अन्तर्राष्ट्रियस्तरको स्वतन्त्र लेखापरीक्षकबाट गराउनुपर्ने थियो । त्यसको प्रक्रिया राष्ट्र बैंकले अगाडि बढाएको छ । अन्तर्राष्ट्रियस्तरको मान्यता पाएको लेखापरीक्षकबाट १० बैंकको कर्जाको गुणस्तर परिक्षण हुने भएपछि नेपाल राष्ट्र बैंकले पनि नियामकिय व्यवस्था कस्दै लग्यो । चालुपुँजी कर्जा सम्बन्धी मागर्दशन लागु गर्दै चालुपुँजीको दुरुपयोगबाट कर्जाको कर्जाको व्याज तिर्न रोक लगायो । यसले समेत कर्जाको वास्तविक अवस्था बाहिर आएको राष्ट्र बैंकले दाबी गर्दै आएको छ ।

विगतमा नियामक राष्ट्र बैंक र बैंकहरु तथा निजी क्षेत्र समेत मिलेर गरेको गल्तीको दोष पछिल्लो समय गभर्नर महाप्रसाद अधिकारीले भने बैंकहरुतर्फ देखाउँदै आएका छन् । विगतमा कर्जा प्रवाह गर्दा सजगता अपनाउने बैंकहरु अहिले समस्यामा नरहेको र कर्जा प्रवाहमा लापरवाही गर्ने बैंकहरुमा नै अहिले समस्या देखिएको भन्दै गभर्नर महाप्रसाद अधिकारीले सार्वजनिक रुपमा नै भन्न लागेका छन् । गत पुसमा भएको नेपाल बैंकर्स संघको साधारणसभामा गभर्नर अधिकारीले विगतमा कर्जा लगानी गर्दा ध्यान नदिने बैंकमा नै समस्या आएको भन्दै अहिले बैंकिङ क्षेत्रमा देखिएको समस्याको कारण बैंकहरु नै भएको बताए ।

प्राथमिक पुँजीमा किन पर्यो चाप ?

बैंकहरुको प्राथमिक पुँजीमा अहिले ३ कारणले चाप परेको छ । चुरो कुरा विगतमा अन्धाधुन्ध विस्तार गरेको कर्जा असूलीमा समस्या हुँदा बैंकको पुँजीमा असर गरेको हो ।

पहिलो, बैंकहरुले रियलाइज नभएको (नगद प्राप्त नभइसकेको) नाफाबाट कर र स्टाफ बोनस दिएर बाँकी रकम रेगुलेटरी रिजर्भमा राख्नुपर्छ । यस्तो रिजर्भ पुँजीमा गणना गर्न पाइँदैन ।

दोस्रो, निष्क्रिय कर्जा बढ्नु भनेको जोखिम बढ्नु हो । कर्जा प्रवाह गर्दा जोखिम भार जति भएपनि निष्क्रिय भइसकेपछि जोखिम भार बढ्छ।

तेस्रो, बैंकहरुले पछिल्लो समय प्रोभिजन बढाएका छन् । सम्भावित जोखिमका लागि बैंकहरुले पुँजीबाट प्रोभिजन (निष्क्रिय कर्जावापत नाफाबाट छुटुटयाएको रकम) गर्दा नाफा घटेको मात्रै होइन पुँजीकोषमा समेत दबाब सिर्जना गरेको छ ।

पुँजी पर्याप्तता कायम नभए के हुन्छ ?

बैंक तथा वित्तीय संस्थाले पुँजीकोष सम्बन्धी निर्देशन पालना नगरेमा शीघ्र सुधारात्मक कारवाही (पीसीए) सम्बन्धी विनियमावली, २०७४ बमोजिमको कारवाही हुने व्यवस्था छ । जसअनुसार लाभांश बाँड्न रोक लगाउने, नयाँ शाखा खोल्न नदिने, सञ्चालक र उच्च पदस्थ कर्मचारीको तलब भत्ता वृद्धि रोक्ने, नयाँ कर्जा दिन रोक्ने र समस्याग्रस्तसम्म घोषणा हुनेछ । बैंक तथा वित्तीय संस्थाले हरेक दिन न्यूनतम पुँजीकोष कायम गर्नुपर्ने एकीकृत निर्देशिकमा उल्लेख छ ।

प्राथमिक पुँजीका ३ कम्पोनेन्ट जोडेर कुल प्राथमिक पुँजी ८.५ प्रतिशत (कमन इक्विटी ४.५ प्रतिशत, क्यापिटल कन्जरभेसन बफर २.५ र एडिसनल क्यापिटल १.५) हुनुपर्छ । बफरबाहेक प्राथमिक पुँजी नपुगेका बैंकलाई के कारबाही गर्ने भन्ने स्पष्ट कानुनी व्यवस्था छैन । तर, बफर नपुग्दा भने बैंक तथा वित्तीय संस्थाले लाभांश वितरण गर्न नपाउने व्यवस्था क्यापिटल एडुक्वेसी फ्रेमवर्कले गरेको छ ।

प्रतिक्रिया