काठमाडौं । नेपाल राष्ट्र बैंकका गभर्नर डा. विश्वनाथ पौडेलले आज आर्थिक वर्ष २०८३/८४ को २५औँ मौद्रिक नीति सार्वजनिक गरेका छन् । यस वर्षको मौद्रिक नीतिले ७ प्रतिशतको उच्च आर्थिक वृद्धिको लक्ष्यलाई सघाउने गरी डिजिटल वित्तीय उपकरण र नियमनकारी सरलीकरणमा विशेष जोड दिएको छ ।

यस पटकको मौद्रिक नीतिको सबैभन्दा महत्त्वपूर्ण र नवीन पक्ष व्यक्तिगत क्रेडिट स्कोरिङ पीयर टू पीयर’ लेनदेन प्रणालीको अध्ययन सुरु गर्ने घोषणा हो । राष्ट्र बैंकले अब व्यक्ति-व्यक्ति बीच प्रत्यक्ष रूपमा कर्जा लेनदेन गर्न सकिने प्लेटफर्मको विकासका लागि विस्तृत अध्ययन अघि बढाउने भएको छ । अर्थात् पीटुपी प्लेटफर्म बनेपछि ऋण लिन बैंक नै अनिवार्य रूपमा चाहिँदैन ।

पीटुपी लेन्डिङ विशेष गरी ‘व्यक्तिगत क्रेडिट स्कोरिङ’ मा आधारित हुनेछ । क्रेडिट स्कोरिङका आधारमा ऋण लिने व्यक्तिको भुक्तानी क्षमता र जोखिम मापन गरिने हुनाले वित्तीय कारोबार थप व्यवस्थित र सुरक्षित हुने बैंकको विश्वास छ । यो व्यवस्था कार्यान्वयनमा आएमा परम्परागत बैंकभन्दा बाहिर रहेका व्यक्तिहरूले पनि सहजै कर्जा आदानप्रदान गर्न सक्नेछन्, जसले वित्तीय पहुँच र डिजिटलाइजेसनमा नयाँ युगको सुरुवात गर्नेछ ।

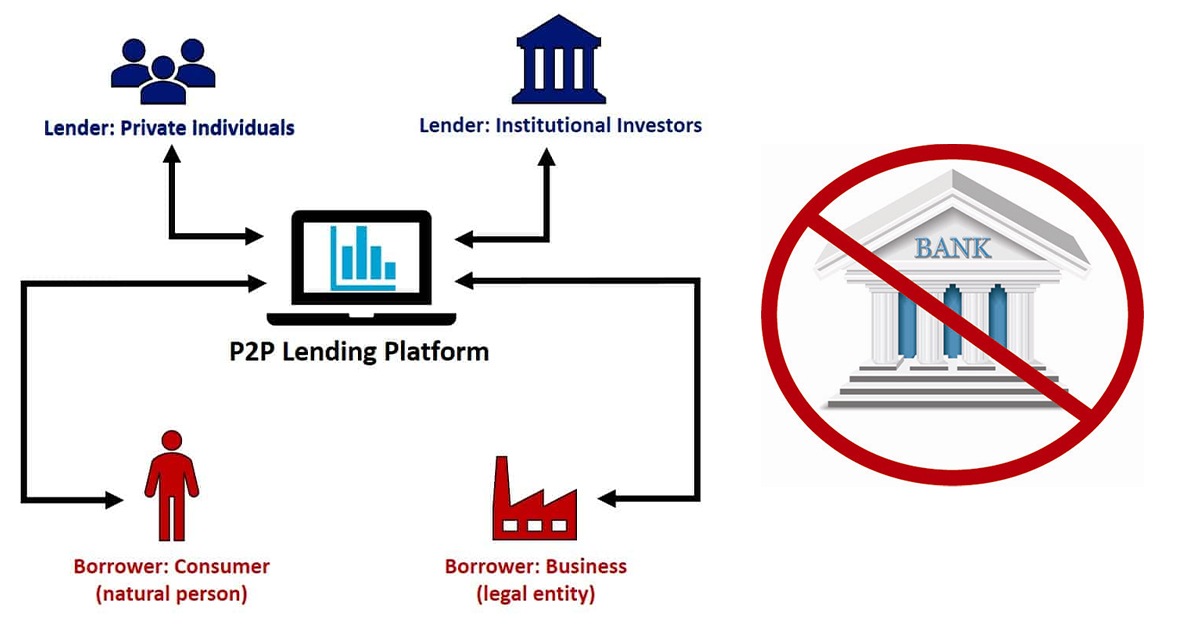

पीटुपी लेन्डिङ एउटा आधुनिक वित्तीय प्रणाली हो जहाँ ऋण दिने र लिने व्यक्ति सिधै एक-अर्कासँग सिधै जोडिन्छन् । यसमा परम्परागत बैंक वा वित्तीय संस्थाको मध्यस्थता आवश्यक पर्दैन ।

यो एउटा वेबसाइट वा मोबाइल एप (प्लेटफर्म) मार्फत सञ्चालन हुन्छ । यसले ऋण चाहिने व्यक्ति र लगानी गर्न चाहने व्यक्तिलाई एउटै ठाउँमा भेट गराउँछ । सामान्यतया हामीले ऋण लिन बैंक जानुपर्छ। तर पीटुपी लेन्डिङमा लगानीकर्ताले आफ्नो बचत सिधै ऋणीलाई ऋणको रूपमा दिन्छन् ।

ऋण चाहिने व्यक्तिले पीटुपी प्लेटफर्ममा निवेदन दिन्छ । प्लेटफर्मले प्रविधिको प्रयोग गरेर उक्त व्यक्तिको ऋण तिर्न सक्ने क्षमता जाँच गर्छ । लगानीकर्ताहरूले आफ्नो रकम प्लेटफर्ममा राख्छन् र ऋणीको प्रोफाइल हेरेर कसलाई ऋण दिने भन्ने छनौट गर्छन् ।

यमा धेरैजना लगानीकर्ताको सानो-सानो रकम मिसाएर एकजना ऋणीलाई ठूलो ऋण दिइन्छ । बैंकमा पैसा राख्दा पाइने ब्याजभन्दा पीटुपी मार्फत ऋण दिँदा बढी ब्याज पाइने सम्भावना हुन्छ ।

यो माध्यमबाट कर्जा लिँदा दिँदा बैंकको झन्झटिलो प्रक्रिया, धेरै कागजपत्र र कडा धितोको प्रावधान विना नै स्टार्टअप, साना व्यवसायी वा व्यक्तिगत आवश्यकताका लागि छिटो ऋण पाउन सकिन्छ । तर, यहँ जोखिम पनि हुन्छ । यदि ऋण लिने व्यक्तिले पैसा फिर्ता गरेन भने त्यसको घाटा सिधै लगानीकर्ताले बेहोर्नुपर्छ । पीटुपी प्लेटफर्मले केवल माध्यमको काम गर्छ, उसले ऋणको ग्यारेन्टी लिँदैन ।

नेपाल राष्ट्र बैंकको नेपालमा पनि यस्तो प्रणाली सुरु गर्न सकिन्छ कि भनेर २ वर्षअघि देखि अध्ययन गरिरहेको छ । आगामी आर्थिक वर्षको मौद्रिक नीतिमा व्यक्तिगत क्रेडिट स्कोरिङ प्रणालीमा आधारित पीटुपी लेन्डिङ सञ्चालन गर्न अध्ययन थालिने उल्लेख छ ।

व्यक्तिगत क्रेडिट स्कोरिङ प्रणालीमा आधारित पीटुपी लेन्डिङ भनेको ऋणीको विगतको वित्तीय व्यवहार, आम्दानी र ऋण तिर्ने क्षमतालाई एउटा निश्चित ‘अंक’ वा ‘स्कोर’ दिएर सोही आधारमा ऋण दिने प्रक्रिया हो ।

क्रेडिट स्कोरिङ एउटा यस्तो संयन्त्र हो जसले व्यक्तिको वित्तीय प्रतिबद्धता पूरा गर्न सक्ने क्षमताको अनुमान लगाउँछ । यसले धेरै ऋणीहरूमध्येबाट ‘योग्य’ ऋणी छनौट गर्न आधार प्रदान गर्छ । उच्च स्कोर हुनुको अर्थ ऋणी बढी भरपर्दो हुनु हो ।

पीटुपी लेन्डिङ सफलतापूर्वक कार्यान्वयन गर्न क्रेडिट स्कोरिङलाई अनिवार्य पूर्वशर्त पनि हो । यदि क्रेडिट स्कोरिङ प्रणाली छैन भने लगानीकर्ताको पैसा डुब्ने जोखिम उच्च हुन्छ । पीटुपी पनिप्लेटफर्मले ऋणीको स्कोर हेरेर ब्याजदर तय गर्न सक्छन् । जसको स्कोर राम्रो छ, उसले सस्तो ब्याजमा ऋण पाउँछ । जसको स्कोर कमजोर छ, उसलाई महँगो ब्याज लगाइन्छ वा ऋण नै दिइँदैन । भने नेपालमा कम्पनीहरूको लागि क्रेडिट रेटिङ उपलब्ध छ, तर व्यक्तिगत क्रेडिट स्कोरिङ प्रणाली अझै उपलब्ध छैन । यो नेपालमा पीटुपी लेन्डिङ सुरु गर्नका लागि सबैभन्दा ठूलो बाधा हो ।

यता नेपालको ठूलो जनसंख्या अनौपचारिक क्षेत्रमा काम गर्ने भएकोले उनीहरूको वास्तविक आम्दानी र ऋणको इतिहास पत्ता लगाउन गाह्रो छ । यसले गर्दा ‘डिजिटल क्रेडिट स्कोरिङ’ गर्न कठिन हुने देखिन्छ ।

२ वर्षअघि राष्ट्र बैंकले तयार पारेको कन्सल्टेसन डकुमेन्टले नै नेपालमा पीटुपी लेन्डिङ सुरु गर्नुअघि क्रेडिट स्कोरिङ प्रणालीको विकास र कर्जा सूचना केन्द्रको सुदृढीकरण गर्नुपर्ने औंल्याएको छ । व्यक्तिहरूको लागि क्रेडिट स्कोरिङ प्रणाली र ‘युनिक आइडेन्टिफायर’ (जस्तै: राष्ट्रिय परिचयपत्र वा स्थायी लेखा नम्बर) सँग जोडिएको वित्तीय विवरणको पूर्वाधार तयार पार्नुपर्ने र कर्जा सूचना केन्द्रमा बैंकहरूको मात्र नभई अन्य वित्तीय कारोबारको पनि विवरण राख्ने व्यवस्था मिलाउनुपर्ने पूर्वसर्त रहेको राष्ट्र बैंकको बुझाई छ ।

प्रतिक्रिया