काठमाडौं । नेपाल राष्ट्र बैंकले चालु आर्थिक वर्षको मौद्रिक नीतिमा विद्यमान कर्जाको वर्गीकरण तथा कर्जा नोक्सानी व्यवस्था अध्ययन गरी पुनरावलोकन गर्ने घोषणा गरेको थियो ।

‘विद्यमान कर्जाको वर्गीकरण तथा कर्जा नोक्सानी व्यवस्था अध्ययन गरी आवश्यकता अनुसार पुनरावलोकन गरिनेछ,’ चालु आर्थिक वर्ष २०८२/८३ को मौद्रिक नीतिमा भनिएको छ ।

तर, आर्थिक वर्ष सकिन लाग्दा पनि केन्द्रीय बैंकले मौद्रिक नीतिको उक्त घोषणा कार्यान्वनय नगरेपछि गत जेठ अन्तिममा केही बैंकर डेपुटी गभर्नर किरण पण्डितलाई भेट्न पुगेका थिए । तर, बैंकरहरुले सकारात्मक प्रतिक्रिया पाउन सकेनन् । डेपुटी गभर्नर पण्डितले सकारात्मक जवाफ नदिएपछि बैंकर भने मौद्रिक नीतिको उक्त व्यवस्था कार्यान्वयनका लागि लगातार लविइङ गरिरहेका छन् ।

गभर्नर डा. विश्वनाथ पौडेललाई आगामी आर्थिक वर्षको मौद्रिक नीतिको लागि सुझाव पेश गर्दै नेपाल बैंकर्स संघले आव २०८२/८३ को मौद्रिक नीतिको बुँदा नं ७६ मा विद्यमान कर्जाको वर्गीकरण तथा कर्जा नोक्सानी व्यवस्था अध्ययन गरी आवश्यकता अनुसार पुनरावलोकन गरिनेछ भन्ने व्यवस्था कार्यान्वयन गर्ने माग गरेको छ ।

मौद्रिक नीतिमा उल्लेख भएको उक्त व्यवस्थाअनुसार हालसम्म कुनै नीतिगत हेरफेर नभएको भन्दै अन्तर्राष्ट्रिय अभ्यास/मान्यता अनुरुप कर्जा नोक्सानी व्यवस्थापनमा लचकता ल्याउन बैंकरहरूले माग गरेका हुन् ।

बैंकर्स संघले दक्षिण एसियाका अन्य मुलक र अन्तर्राष्ट्रियरुपमा नै कर्जाको वर्गीकरण र कर्जा नोक्सानी व्यवस्था उच्च रहेको भन्दै त्यसलाई सुधार गर्न माग गर्दै आएको छ ।

सम्भावित नोक्सानी व्यवस्थापन गर्न छुट्याउनुपर्ने रकम (प्रोभिजन) अत्याधिक र समयअनुरुप अनुपयुक्त भएपछि बैंकर तथा बैंकका लगानीकर्ताले लचकता खोज्दै आएका छन् । अत्याधिक प्रोभिजनिङले गर्दा देशका बैंकहरूको नाफा नै कम हुन थालेपछि छिमेकी मुलुकहरू भारत, बंगलादेशको श्रीलंका वा पाकिस्तानको जस्तै प्रोभिजनको व्यवस्था हुनुपर्ने भन्दै बैंकरहरूले पछिल्ला केही वर्षयता माग गर्दै आएका छन् ।

नेपालमा कर्जा नियमित नभएको भएको १ वर्षमै सतप्रतिशत कर्जा नोक्सानी व्यवस्था गरी खराब कर्जामा वर्गीकरण गर्नुपर्ने व्यवस्था छ ।

धितोमा आधारित होस्, हाइपोथिकेसन वा परियोजनमा आधारित, सबै कर्जाको सावाँब्याज भुक्तानी हुन छाडेको १ वर्षमा कर्जा रकम बराबर नोक्सानी व्यवस्था गर्नुपर्छ ।

कर्जाको सक्रियता हेरेर हुने गरेको प्रोभिजनअनुसार कर्जा असल भए १ प्रतिशत, वाचलिस्ट (सुक्ष्म निगरानी)मा रहे ५ प्रतिशत, कमसल कर्जालाई २५ प्रतिशत, शंकास्पदलाई ५० प्रतिशत र खराब कर्जालाई १०० प्रतिशत प्रोभिजन गर्नुपर्छ । खराब कर्जा भन्नाले १ वर्षभन्दा बढी अवधिदेखि भाखा नाघेका कर्जा/सापट भन्ने बुझिन्छ ।

कर्जा वर्गीकरण गर्दा भाखा ननाघेका र १ महिनासम्म भाखा नाघेका कर्जा/सापट, मुद्दती रसिदको धितोमा गएका कर्जा तथा सापट, नेपाल सरकारको सुरक्षणपत्र तथा नेपाल राष्ट्र बैंक ऋणपत्रको धितोमा गएका कर्जा तथा सापटलाई असल वर्गमा वर्गीकरण गरिन्छ।

यस्तै १ महिनादेखि ३ महिनासम्म भाखा नाघेका कर्जा/सापट, १ महिनाभित्र नवीकरण नभएका वा अस्थायी रुपमा बढीमा ९० दिनसम्म भुक्तानी अवधि बढाईएका अल्पकालीन वा चालुपुँजी कर्जा सूक्ष्म निगरानी वर्गीकरण गर्नुपर्ने व्यवस्था छ ।

३ महिनादेखि ६ महिनासम्म भाखा नाघेका कर्जा/सापट लाई कमसल वर्गमा वर्गिकरण गर्नुपर्ने व्यवस्था छ । त्यस्तै ६ महिनादेखि बढीमा १ वर्षसम्म भाखा नाघेका कर्जा/सापट शंकास्पाद र १ वर्षभन्दा बढी अवधिले भाखा नाघेका कर्जा/सापटलाई खराब कर्जामा वर्गीकरण गर्नुपर्ने व्यवस्था छ ।

नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरूका लागि जारी गरेको एकीकृत निर्देशनमा रहेको कर्जा नोक्सानी व्यवस्था र कर्जा वर्गीकरणको उक्त व्यवस्थालाई बैंकरहरू ‘अव्यवहारिक’ भएको भन्दै सुधार गर्नुपर्ने बताउँछन् । ‘एक दशकअघि र अहिले कर्जा नोक्सानी व्यवस्था र कर्जा वर्गीकरण सम्बन्धी नीतिमा ठूलो परिर्वतन भइरसकेको छ,’ एक बैंकरले भने, ‘विगतमा भाखा नाघेको अवधिको आधारमा सिधै कर्जाको वर्गीकरण र नोक्सानी व्यवस्थाको नीति थियो । अहिले ऋणीका कुनै परियोजना कालोसुचीमा पर्ने र कुनै परियोजना राम्रो अवस्थामा सञ्चालन भएर ऋण तिरेको छ भने त्यसलाई पनि वर्गीकरण र नोक्सानी व्यवस्थामा फरक व्यवस्था भइसकेको छ । तर, कर्जा वर्गीकरण र नोक्सानी व्यवस्थाको नीति भने उही छ ।’

उदाहारणका लागि कर्जाको गुणस्तर अनुसार विगतमा १० खर्ब रुपैयाँ नोक्सानी व्यवस्था गर्दा पुग्नेमा अहिले त्यहि कर्जासँगको अन्तरसम्बन्ध तथा विविध कारणले १५ अर्ब रुपैयाँसम्म कर्जा नोक्सानी व्यवस्था गर्नुपर्ने गरी परिमार्जन भएको ती बैंकरले बताए । तर, कर्जाको वर्गीकरण भने भाखा नाघेको १ महिनामै सुक्ष्म निगरानी, ३ देखि ६ महिनामा कमसल, ६ महिनादेखि १ वर्षमा शंकास्पद र १ वर्ष नाघेपछि खराब कर्जामा वर्गीकरण गर्नुपर्ने व्यवस्था अव्यवहारिक भएको ती बैंकरको तर्क छ । यसलाई अन्तराष्ट्रिय अभ्यास अनुसार परिमार्जन गर्नुपर्ने माग बैंकरले गर्दै आएका छन् ।

नेपाल राष्ट्र बैंकले पनि चालु आर्थिक वर्षको मौद्रिक नीतिमा बैंकरको माग अनुसार उक्त व्यवस्थामा परिमार्जन गर्ने घोषणा गरेको थियो । सोही अनुसार नियमन विभागका निर्देशकको नेतृत्वमा अध्ययन गरि प्रतिवेदन तयार पारेर आर्थिक वर्षको दोस्रो त्रैमासमा नै तत्कालीन डेपुटी गभर्नर डा. निलम ढुंगाना तिम्सिनासम्म पुगेको थियो । कार्यकाल पुरा हुन लागेको समयमा उनले महत्वपूर्ण नीतिगत परिमार्जनको लागि निर्णय गर्ने प्रक्रिया अगाडि बढाउन नचाहँदा फागुन अन्तिममा कायर्कल पूरा गरी बिदा हुँदासम्म उक्त प्रतिवेदन उनकै दराजमा थन्किएर बस्यो ।

डेपुटी गभर्नर रिक्त भएको लामो समयपछि वैशाखमा मात्रै नयाँ सरकारले किरण पण्डितलाई नयाँ डेपुटी गभर्नर नियुक्त गर्यो भने अर्को डेपुटी गभर्नर सरकारले नियुक्त गरेको छैन । नयाँ डेपुटी गभर्नरमा पण्डित आएपछि तल्लो कमिटिबाट अध्ययन भएर आएको उक्त प्रतिवेदन कार्यान्वयन गर्न उनले चासो देखाएनन् ।

जेठ अन्तिम साता मौद्रिक नीतिको उक्त घोषणा कर्याानवयनका लागि भन्दै बैंकरको एउटा टोली डेपुटी गभर्नर पण्डितलाई भेट्न पुगेको थियो । तर, उनले एभरेष्ट बैंकको उदाहारण दिँदै एभरेष्टले पनि बैंकिङ गरेको र अन्य बैंकले पनि बैंकिङ गरेको भन्दै उनले कर्जा वर्गीकरण र प्रोभिजन सम्बन्धी व्यवस्थामा परिमार्जन नहुने सन्देश दिएर फिर्ता पठाए ।

‘एक त कर्जा धितोमा आधारित रहेर मात्र प्रवाह गरिएको हुन्छ, अर्कातर्फ डिफल्ट भएको १ वर्षमै कर्जा रकम बराबर नोक्सानी व्यवस्था गर्नुपर्छ,’ एक बैंकरले क्लिकमान्डुसँग भने, ‘दिनानुदिन प्रोभिजन बढ्दै जाँदा नाफा प्रभावित बनेको छ । यसले नाफा मात्रै प्रभावित भएको छैन । पूँजीकोषमा समेत दबाब पर्दै जाँदा बैंकहरूले कर्जामा माग हुँदा समेत पूँजी नभएर कर्जा दिन नसक्ने अवस्था आएको छ ।’

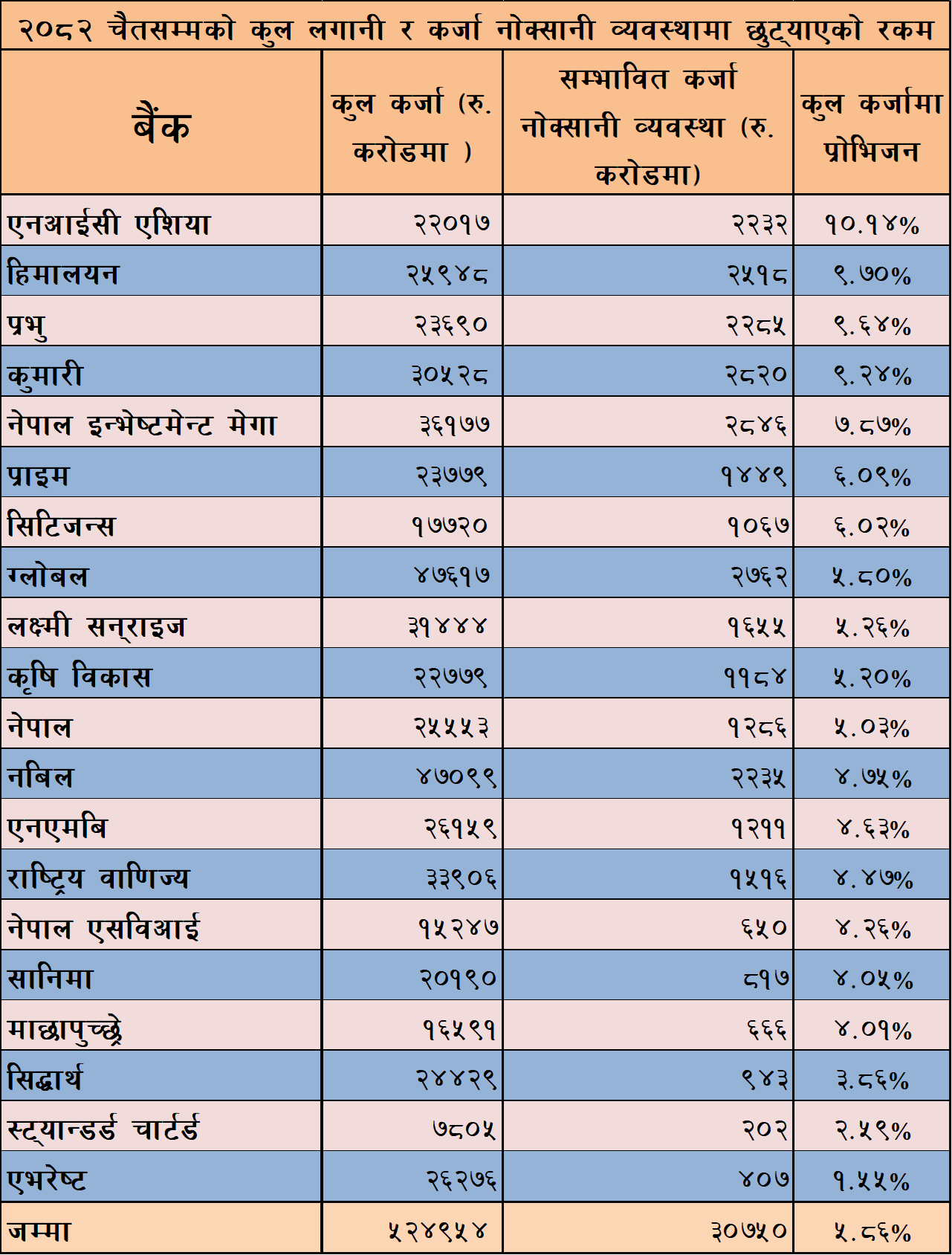

२०८२ चैत मसान्तसम्मको तथ्यांक हेर्ने हो भने बैंक तथा वित्तीय संस्थाले कुल ३ खर्ब ४९ अर्ब ६७ करोड रुपैयाँ बराबरको कर्जा नोक्सानी व्यवस्थाका लागि छुट्याएका छन् । कुल पुँजी ८ खर्ब ३१ अर्ब ९० करोड रुपैयाँको ४२ प्रतिशत हो । यसैगरी चुक्तापुँजी ४ खर्ब ४३ अर्ब ६५ करोड रुपैयाँको करिब ७४ प्रतिशत हो ।

बैंकहरुले कर्जा असुल नभएर प्रोभिजन गरेको रकमको समेत कर तिर्नुपर्दा र केन्द्रीय बैंकले मौद्रिक नीतिमा घोषणा गरेर पनि कर्जा नोक्सानी व्यवस्था र कर्जा वर्गीकरण नीतिमा परिमार्जन नगर्दा दोहोरो मारमा छन् ।

कर्जाको गुणस्तर बिग्रँदै जाँदा बैंकहरूको कर्जा नोक्सानी व्यवस्था लगातार बढ्दै गएको छ । २०८२ चैत मसान्तमा बैंक तथा वित्तीय संस्थाहरूको कुल कर्जा कुल कर्जा ५९ खर्ब ८ अर्ब रुपैयाँ पुगेको छ । यस्तै कर्जा नोक्सानी व्यवस्था कुल कर्जाको ५.९२ प्रतिशत पुगेको नेपाल राष्ट्र बैंकको तथ्यांक छ ।

आयकर ऐनको व्यवस्था अनुसार बैंकहरूले कुल कर्जा लगानीको ५ प्रतिशतभन्दा बढी कर्जा नोक्सानीको लागि छुट्याएको रकमलाई आयकर प्रयोजनको लागि खर्च लेखांकन गर्न नपाउने व्यवस्था छ । कुल कर्जाको ५ प्रतिशतभन्दा बढी नोक्सानी व्यवस्थाको लागि छुट्याएका बैंकहरूले ५ प्रतिशतभन्दा बढीको प्रोभिजन व्यवस्थामा आयकर ऐनको व्यवस्था अनुसार तिर्नुपर्ने हुन्छ ।

‘नेपाल राष्ट्र बैंकले तोकेको मापदण्डको अधीनमा रही बैंकिङ व्यवसाय सञ्चालन गर्ने व्यक्तिले जोखिम व्यहोर्ने कोषमा राखेको असुल हुन बाँकी ऋण रकम तथा गैरबैंकिङ सम्पत्ति वापत व्यवस्था गरिएको रकम समेतको ५ प्रतिशतसम्मको रकमलाई खर्चको रूपमा कट्टी गरिनेछ,’ आयकर ऐनको दफा १९ मा भनिएको छ ।

२०८२ चैत मसान्तमा सञ्चालनमा रहेका २० मध्ये ११ वाणिज्य बैंकको कुल कर्जामा कर्जा नोक्सानी व्यवस्थाका लागि छुट्याएको रकम ५ प्रतिशत वा सोभन्दा माथि पुगेको छ । एनआईसी एशिया बैंकको सर्वाधिक १० प्रतिशतभन्दा माथि पुगेको हो । जुन प्रतिशतका आधारमा कुल कर्जाको सबैभन्दा धेरै कर्जा नोक्सानी व्यवस्था हो ।

कुन बैंकको कुल कर्जामा कर्जा नोक्सानी व्यवस्था कति ?

चैत मसान्तमा एनआईसी एशिया बैंकले कुल कर्जाको १०.१४ प्रतिशत कर्जा नोक्सानी व्यवस्था गरेको छ । हिमालयन बैंकको कर्जा नोक्सानी व्यवस्था कुल कर्जाको ९.७० प्रतितशत पुगेको छ ।

प्रभु बैंकको ९.६४ प्रतिशत, कुमारी बैंकको ९.२४ प्रतिशत, नेपाल इन्भेष्टमेन्ट मेगा बैंकको ७.८७ प्रतिशत, प्राइम कमर्सिलय बैंकको ६.०९ प्रतिशत, सिटिजन्स बैंकको ६.०२ प्रतिशत, ग्लोबल आईएमई बैंकको ५.८० प्रतिशत, लक्ष्मी सन्राइज बैंकको कुल कर्जाको ५.२६ प्रतिशत, कृषि विकास बैंकको ५.२० प्रतिशत र नेपाल बैंकको कुल कर्जाको ५.०३ प्रतिशत कर्जा नोक्सानी व्यवस्था छ ।

एभरेष्ट बैंकको भने कुल कर्जाको १.५५ प्रतिशत मात्रै कर्जा नोक्सानी व्यवस्था छ। स्ट्यान्डर्ड चार्टर्ड बैंकको २.५९ प्रतिशत र सिद्धार्थ बैंकको कुल कर्जाको ३.८६ प्रतिशत कर्जा नोक्सानी व्यवस्थामा छुट्याएको छ ।

रकमका आधारमा सबैभन्दा धेरै कर्जा नोक्सानी व्यवस्थामा छुट्याउनेमा नेपाल इन्भेष्टमेन्ट मेगा बैंक हो । बैंकले २८ अर्ब ४६ करोड रुपैयाँ कर्जा नोक्सानी व्यवस्थामा छुट्याएको छ । यस्तै कुमारी बैंकले २८ अर्ब २० करोड रुपैयाँ कर्जा नोक्सानी व्यवस्थामा छुट्याएको हो ।

बैंक तथा वित्तीय संस्थाका सञ्चालकहरू र बैंकरहरूले कर्जाको भाखा नाघेको ३ वर्षपछि मात्रै निष्क्रिय वर्गमा वर्गीकरण गर्ने व्यवस्था गर्न माग गर्दै आएका थिए । भारत बंगलादेश लगायका देशको उदाहारण दिँदै नेपालमा भाखा नाघेको एक वर्षमै खराब कर्जाम वर्गीकरण गरि शतप्रतिशत कर्जा नोक्सानी व्यवस्था गर्नु अव्यवहारिक भएको तर्क उनीहरूको थियो । दुइतिहाई कर्जा घरजग्गाको धितो सुरक्षणमा लगानी भएको भन्दै पर्याप्त धितो सुरक्षण भएको कर्जामा अहिलको कर्जा वर्गीकरण र नोक्सानी व्यवस्था अव्यवहारिक भएको तर्क बैंकरहरूको रहँदै आएको छ ।

नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइराला कर्जाको वर्गीकरण र प्रोभिजन सम्बन्धी वर्तमान व्यवस्था परिमार्जन अपरिहार्य रहेको बताउँछन् । ‘कर्जा वर्गीकरण तथा प्रोभिजनिङ व्यवस्थामा पुनरावलोकन गर्नुपर्ने आवश्यकता छ । हाल एक महिनामै ५ प्रतिशत, तीन महिनामा २५ प्रतिशत, ६ महिनामा ५० प्रतिशत र एक वर्षमा १०० प्रतिशत प्रोभिजनिङ गर्नुपर्ने व्यवस्थाले बैंक तथा ऋणी दुवैलाई पर्याप्त समय पाएका छैनन्,’ मंगलबार नेपाल आर्थिक पत्रकार समाजले आयोजना गरेको मौद्रिक नीति पूर्वको एक छलफलमा उनले भनेका थिए, ‘ऋणी र बैंक दुवैलाई ‘ब्रिदिङ स्पेस’ उपलब्ध गराउने गरी कर्जाको वर्गीकरण र प्रोभिजनिङ सम्बन्धी नीति परिमार्जन हुनुपर्छ ।’

बैंकरहरूले हाल १ वर्षभन्दा बढीले भाखा नाघेको कर्जामा शत् प्रतिशत कर्जा नोक्सानी व्यवस्था गर्दै खराब कर्जामा वर्गीकरण गर्नुपर्ने व्यवस्था छ । त्यसलाई परिमार्जन गर्दै ३ वर्षभन्दा बढीले भाखा नाघेपछि मात्रै खराब कर्जामा वर्गीकरण गरी शतप्रतिशत नोक्सानी प्रोभिजन गर्न माग गर्दै आएका छन् । यस्तै १ देखि ३ वर्षसम्म भाखा नाघेको कर्जालाई शंकास्पद कर्जामा वर्गीकरण गरी ५० प्रतिशत मात्रै कर्जा नोक्सानीको प्रोभिजन गर्ने व्यवस्था गर्नुपर्ने माग बैंकर र बैंकको सञ्चालकहरूले गर्दै आएका छन् । हाल ६ महिनादेखि १ वर्षसम्म भाखा नाघेको कर्जालाई उक्त वर्गमा वर्गीकरण गरी ५० प्रतिशत कर्जा नोक्सानीको प्रोभिजन गर्नुपर्ने व्यवस्था छ ।

३ देखि ६ महिना भाखा नाघेको कर्जालाई कमसल वर्गमा वर्गीकरण गरी सुक्ष्म निगरानीमा राख्नुपर्ने र २५ प्रतिशत कर्जा नोक्सानीको प्रोभिजन गर्नुपर्ने व्यवस्था परिमार्जन गरी ३ महिनादेखि १ वर्ष भाखा नाघेको कर्जालाई उक्त वर्गमा वर्गीकरण गर्नुपर्ने माग बैंक सञ्चालकहरुको संस्था बैंक तथा वित्तीय संस्था गरिसंघ (सिविफिन)ले गरेको थियो । यस्तो कर्जामा २० प्रतिशत मात्रै कर्जा नोक्सानी प्रोभिजन गर्नुपर्ने बैंक सञ्चालकहरुले माग गर्दै आएका छन् ।

मंगलबार सेजनले आयोजना गरेको कार्यक्रमा सिविफिनका अध्यक्ष प्रचण्डबहादुर श्रेष्ठले कर्जा वर्गीकरण, प्रोभिजनिङ सम्बन्धी व्यवस्थामा लचकता अपनाउन आग्रह गरे। दक्षिण एसियाका अन्य मुलुकहरूले आर्थिक संकटका बेला यस्तै लचक नीतिहरू अवलम्बन गरेर वित्तीय प्रणालीलाई राहत दिएको उदाहरण प्रस्तुत गर्दै नेपालमा पनि यस्ता उपाय आवश्यक रहेको उनको तर्क थियो।

कर्जा वर्गीकरण र नोक्सानी व्यवस्थामा कस्तो छ अन्तराष्ट्रिय अभ्यास ?

बैंकहरूले कर्जा वर्गीकरण र नोक्सानी व्यवस्थामा अन्तर्राष्ट्रिय अभ्यास अनुसार व्यवहारिक बनाउन पटक पटक माग गर्दै आएका छन्। दक्षिण एशियामा भारत, बंगलादेश, पाकिस्तान र श्रीलंकका कर्जा वर्गीकरण र कर्जा नोक्सानी व्यवस्थाको तुलना गर्दा सबैभन्दा कठोर नियामकीय नीति नेपालमा रहेको देखिन्छ ।

दक्षिण एशियाली मुलुक श्रीलंकाले पुर्ण रुपमा ‘एक्सपेक्टेड क्रेडिट लस’ (इसिएल) मोडल लागु गरिसकेको छ । आर्थिक परिवेश समान भएका दुई छिमेकी देशहरू भारत र बंगलादेशको तुलना गर्दा कर्जा वर्गीकरण र नोक्सानी व्यवस्थाको केही लचिलो नियामकीय व्यवस्था रहेको देखिन्छ ।

नेपालमा कर्जाको भाखा नाघेको ३ महिनासम्म नबुझाउँदा पनि सक्रिय वर्गमा राखिन्छ । जसमध्ये १ महिनासम्म नबुझाएकालाई असल र ३ महिनासम्म नबुझाएकालाई सुक्ष्म निगरानी वर्गको कर्जा भनिन्छ । यस्तै भाखा नाघेको ३ देखि ६ महिना भएको कर्जालाई कमसल, ६ महिनादेखि १ वर्षसम्म भाखा नाघेको कर्जालाई शंकास्पद र १ वर्षभन्दा बढी भाखा नाघेको कर्जालाई खराब कर्जामा वर्गीकरण गर्नुपर्ने व्यवस्था छ ।

भारत र बंगलादेशमा पनि स्ट्यान्डर्ड र स्पेसल मेन्सन एकाउन्ट (एसएमए) गरी सक्रिय वर्गका कर्जा दुई प्रकारका हुन्छन् ।

भारतको नियामकीय व्यवस्था हेर्दा डिफल्ट नभएको कर्जालाई स्ट्यान्डर्ड वर्गमा राखिन्छ । यो वर्गको कर्जाका लागि कर्जाको क्षेत्र अनुसार ०.२५ प्रतिशत देखि १ प्रतिशतसम्म नोक्सानी व्यवस्था आवश्यक रहन्छ । भाखा ननाघेको ८९ दिनसम्मको कर्जालाई असल वर्गमा वर्गीकरण गर्ने नियामकीय व्यवस्था भारतमा छ ।

बंगलादेशमा पनि भारतकै जस्तो कर्जाको भाखा नाघेको ८९ दिनसमम असल वर्गमा वर्गीकरण गर्ने र असल वर्गको सबै कर्जामा १ प्रतिशत कर्जा नोक्सानी व्यवस्था छ ।

पाकिस्तानमा भाखा नाघेको ८९ दिनसम्मको कर्जालाई असल वर्गमा वर्गीकरण गर्ने व्यवस्था छ । असल वर्गको कर्जामा कर्जा नोक्सानीको लागि निश्चित प्रतिशत नतोकी एक्सपेक्टेड क्रेडिट लस (इसिएल) ‘स्टेज १’ को व्यवस्था कार्यान्वयन गरेको छ ।

श्रीलंकाले भने एनएफआरएस ९ अनुसारको इसिएल पुर्ण कार्यन्वयन गरेको छ ।

कुन देशमा कस्तो कर्जा निष्कृय कर्जा हुन्छ ?

नेपालमा झै भारत र बंगलादेशमा पनि निष्क्रिय कर्जा ३ प्रकारकै हुन्छन् । तर, वर्गीकरण अवधि र प्रोभिजन आवश्यकता भने फरक छ।

नेपालमा ३० देखि ९० दिनसम्म भाखा नाघेको कर्जालाई सुक्ष्म निगरानीम राखि ५ प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्छ । भारतमा भने सुक्ष्म निगरानीको व्यवस्था छैन ।

बंगलादेशमा ९० दिनसमम्को कर्जालाई प्रकृति अनुसार सुक्ष्म निगरानीमा राखी ५ प्रतिशतको कर्जा नोक्सानी व्यवस्था रहेको देखिन्छ। पाकिस्तानमा भने भाखा नाघेको ९० दिन १८० दिनसम्मको कर्जामा इसिएल स्टेज २ को व्यवस्था कार्यन्वयनमा रहेको छ ।

नेपालमा ९० देखि १७९ दिनसमम भाखा नाघेको कर्जालाई कमसल कर्जामा वर्गीकरण गरी २५ प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्छ । भारतमा भने भाखा नाघेको ९० दिनदेखि ४५४ दिनसम्मको कर्जालाई कमसल वर्गमा वर्गीकरण गर्नुपर्ने व्यवस्था छ । भारतमा कमसल वर्गमा वर्गीकरण भएको कर्जामा सुरक्षण छ भने १५ प्रतिशत र सुरक्षण नभएम थप १० प्रतिशत गरी २५ प्रतिशतम्म कर्जा नोक्सानी व्यवस्था गर्नुपर्छ ।

बंगलादेशमा भाखा नाघेको ९० देखि १८० दिनसम्मको कर्जालाई कमसल कर्जामा वर्गीकरण गर्ने व्यवस्था छ । यस्तो कर्जामा २० प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्छ । पाकिस्तानमा भाखा नाघेको १८० देखि ३६४ दिनसम्मको कर्जालाई कमसल कर्जामा वर्गिकरण गरी २५ प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्छ ।

यस्तै शंकास्पद वर्गतर्फ नेपालमा भाखा नाघेको १८० देखि ३६४ दिनसम्मको कर्जालाई शंकास्पद कर्जामा वर्गीकरण गरी ५० प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्छ । भारतमा भने भाखा नाघेको ४५५ दिनभन्दा माथि भएपनि धितो सुरक्षण छैन भने १०० प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्छ । धितो सुरक्षण भएको कर्जामा भने २५ देखि ४० प्रतिशतसम्म कर्जा नोक्सानी व्यवस्था गर्नुपर्छ ।

बंगलादेशमा भाखा नाघेको १८० दिनदेखि ३६४ दिनसम्मको कर्जालाई शंकास्पदमा वर्गीकरण गरी ५० प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्छ । त्यस्तै पाकिस्तानमा भने भाखा नाघेको ३६५ दिनदेखि ५३९ दिनसम्मको कर्जालाई शंकास्पद कर्जामा वर्गिकरण गरी ५० प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्छ ।

कस्तो कर्जा खराब हुन्छ ?

भारतमा खराब कर्जामा वर्गिकरण गर्न कुनै निश्चित समयअवधि तोकिएको छैन । तर, खराब कर्जामा वर्गिकरण भएपनि १०० प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्छ । भारतमा खराब कर्जामा वर्गीकरण कर्जाको विश्लेषणका आधारमा हुन्छ । नेपालमा भाखा नाघेको १ वर्ष नाघेपछि खराब कर्जामा वर्गिकरण गरी १०० प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्छ ।

बंगलादेशमा पनि भाखा नाघेको ३६५ दिन नाघेपछि खराब कर्जामा वर्गीकरण गरी १०० प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्छ । यस्तै पाकिस्तानमा भने भाखा नाघेको ५४० दिन कटेपछि कर्जालाई खराब कर्जामा वर्गीकरण गरिन्छ । खराब कर्जाम वर्गीकरण गर्दा १०० प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्ने हुन्छ ।

नेपाल, पाकिस्तान र बंगलादेशमा सुविधाअनुसार ऋणको वर्गीकरण गरिन्छ भने भारतमा ऋणीअनुसार ऋणको वर्गीकरण हुन्छ । जसअनुसार भारतमा कुनै ऋणीको एउटा कर्जा निष्क्रिय बनेको छ भने उसको सबै कर्जा एउटै वर्गमा राखिन्छ । नेपालमा भने एउटा कर्जा निष्क्रिय भएपछि अरु कर्जालाई सुक्ष्म निगरानी वर्गमा वर्गीकरण गरिन्छ ।

पछिल्लो तथ्यांकअनुसार दक्षिण एशियाली मुलुकमा भारतमा सबैभन्दा कम २.२ प्रतिशत निष्कृय कर्जा छ । पछिल्लो केही वर्षयता निष्कृय कर्जा लगातार बढेपनि नेपालमा बैंकिङ क्षेत्रको औसत निष्कृय कर्जा ५.६० प्रतिशत छ ।

तथ्यांकअनुसार ३ देशमध्ये सबैभन्दा बढी निष्क्रिय कर्जा बंगलादेशमा छ । २०२६ को मार्चमा बंगलादेशको बैंकहरुको औसत निष्क्रिय कर्जा ३२.६ प्रतिशत रहेकामा पुगेको छ । २०२६ को अप्रिलमा पाकिस्तानको निष्कृय कर्जामा केही सुधार भएर ५.७ प्रतिशतम झरेको छ । यस्तै श्रीलंकाको बैकिङ क्षेत्रमा सन् २०२६ को प्रथम त्रैमासमा निष्कृय कर्जा ९.४ प्रतिशत रहेको छ ।

नेपालका बैंकहरुले कर्जा नोक्सानीका लागि गर्नुपर्ने व्यवस्था (प्रोभिजन) कति आवश्यक हो ? भन्नेमा बैंकर र नियामकबीच मतभेद छ । हाल नेपाल राष्ट्र बैंकले कर्जा डिफल्ट भएको अवधि (एजिङ) का आधारमा कर्जाको आकारको कति प्रतिशत प्रोभिजन गर्नुपर्ने भन्ने तोकेको छ । जसअनुसार असल कर्जाकै लागि न्युनतम १ प्रतिशत नोक्सानी व्यवस्था छुट्याउनुपर्छ । यदि कर्जा खराब भइसकेको छ भने सतप्रतिशत प्रोभिजन आवश्यक पर्छ ।

तर, बैंकरहरु यति धेरै प्रोभिजन नचाहिने तर्क गर्छन् । डिफल्ट कर्जा नउठेको खण्डमा पनि बैंकलाई सतप्रतिशत नोक्सानी हुँदैन । कारण हो, अधिकांश कर्जा धितोमा आधारित छ । घरजग्गा जस्ता धितो बेचेरै भएपनि बैंकहरू कर्जा उठाउन सक्छन् ।

प्रोभिजन रकम भनेको जोखिममा रहेको कर्जा उठ्दै नउठेको परिस्थितिलाई मध्यनजर गर्दै त्यसलाई पूर्ति गर्न बैंकहरूले आम्दानीबाट छुट्याएको रकम हो । यस्तो रकम आवश्यकताभन्दा बढी राख्नुपर्ने राष्ट्र बैंकको निर्देशन छ । बैंकहरु भने अधिक प्रोभिजनले बैंकहरूको नाफा र वितरणययोग्य नाफा थोरै देखाउन मात्रै भुमीका खेलेको दाबी गर्छन् ।

राष्ट्र बैंकले भने प्रोभिजनको व्यवस्था पटक पटक परिमार्जन गर्दै आएको छ । २०७८ साउनमा असल कर्जामा गर्नुपर्ने प्रोभिजन १ बाट १.३ प्रतिशत बनाएको राष्ट्र बैंकले २०८० असोजदेखि १.२५ प्रतिशत कायम गरेकामा २०८१/८२ को मौद्रिक नीतिको तेस्रो त्रैमासिक समीक्षा गरेर १.२ प्रतिशतमा, त्यसपछि गत आर्थिक वर्ष २०८२/८३ को मौद्रिक नीतिमार्फत् १.१ प्रतिशतमा र दोस्रो त्रैमासिक समीक्षामार्फत् १ प्रतिशतमा झारेको थियो ।

नेपालको बैंकिङ सुपरीवेक्षण अभ्यास ‘अनुपालनामा आधारित’बाट ‘जोखिममा आधारित’मा स्तरोन्नती भइसकेको छ। जसअनुसार जति धेरै जोखिम उति बढी पुँजीको आवश्यक रहन्छ । यदि त्यसो हो भने जोखिम वा सम्भावित नोक्सानी अनुसार प्रोभिजन पनि गर्नुपर्यो । तर, एजिङका आधारमा गरिने प्रोभिजनले नोक्सानीको सम्भावना (डिफल्ट हुने सम्भावना) र नोक्सानीको मात्रा (डिफल्ट हुँदा बैंकले भोग्ने नोक्सानी)लाई पुरै नकारेको दाबी बैंकरहरुको छ ।

राष्ट्र बैंकले अपेक्षित कर्जा नोक्सानी (एस्पेक्टेड क्रेडिट लस वा ईसीएल) परिक्षण सुरू गरेपनी पूर्ण कार्यान्वयमा लगेको छैन । ईसीएल गाइडलाइन्सले दिएको सुत्रअनुसार डिफल्ट हुने सम्भावना (प्रोभाविलिटी अफ डिफल्ट), डिफल्ट हुँदा बैंकलाई हुने नोक्सानी (लस गिभन डिफल्ट)को प्रतिशत र डिफल्ट हुने कर्जाको मात्रा (एक्स्पोजर एट डिफल्ट)लाई गुणन गर्दा ईसीएल प्राप्त हुन्छ र बैंकहरुले सोही बराबर नोक्सानी व्यवस्था (प्रोभिजन) गर्नुपर्छ ।

हाल बैंकहरूले कर्जाको सक्रियता र सक्रिय रहेको अवधि हेरेर प्रोभिजन गर्ने गरेका छन् । यसलाई एजिङ सिस्टम भन्ने गरिएको छ । राष्ट्र बैंकले भने इसीएल र एजिङ सिस्टम अनुसार प्रोभिजन गणना गर्दा जुन बढी हुन्छ सोही अनुसार प्रोभिजन गर्नुपर्ने व्यवस्था गरेको छ ।

प्रतिक्रिया