केही वाणिज्य बैंकहरुको प्रोमोटर (संस्थापक) सेयर प्रतिकित्ता १ सय रूपैयाँमा पनि बिक्री गर्न गाह्रो हुनु र पब्लिक (सर्वसाधारण) सेयर पनि बुक भ्यालु हाराहारीमा कारोबार हुनुले कतिपय लगानीकर्तामा निराशा छाएको देखिन्छ । एकताका ब्लुचिप भनिएका बैंकहरुको सेयर मूल्य अन्य क्षेत्रका कम्पनीहरुको तुलनामा कम हुनु र कतिपय बैंकहरुको त वितरणयोग्य नाफा पनि नकारात्मक (ऋणात्मक) हुनुले सेयरधनीहरुका मनमा चिसो पस्नु स्वाभाविकै हो ।

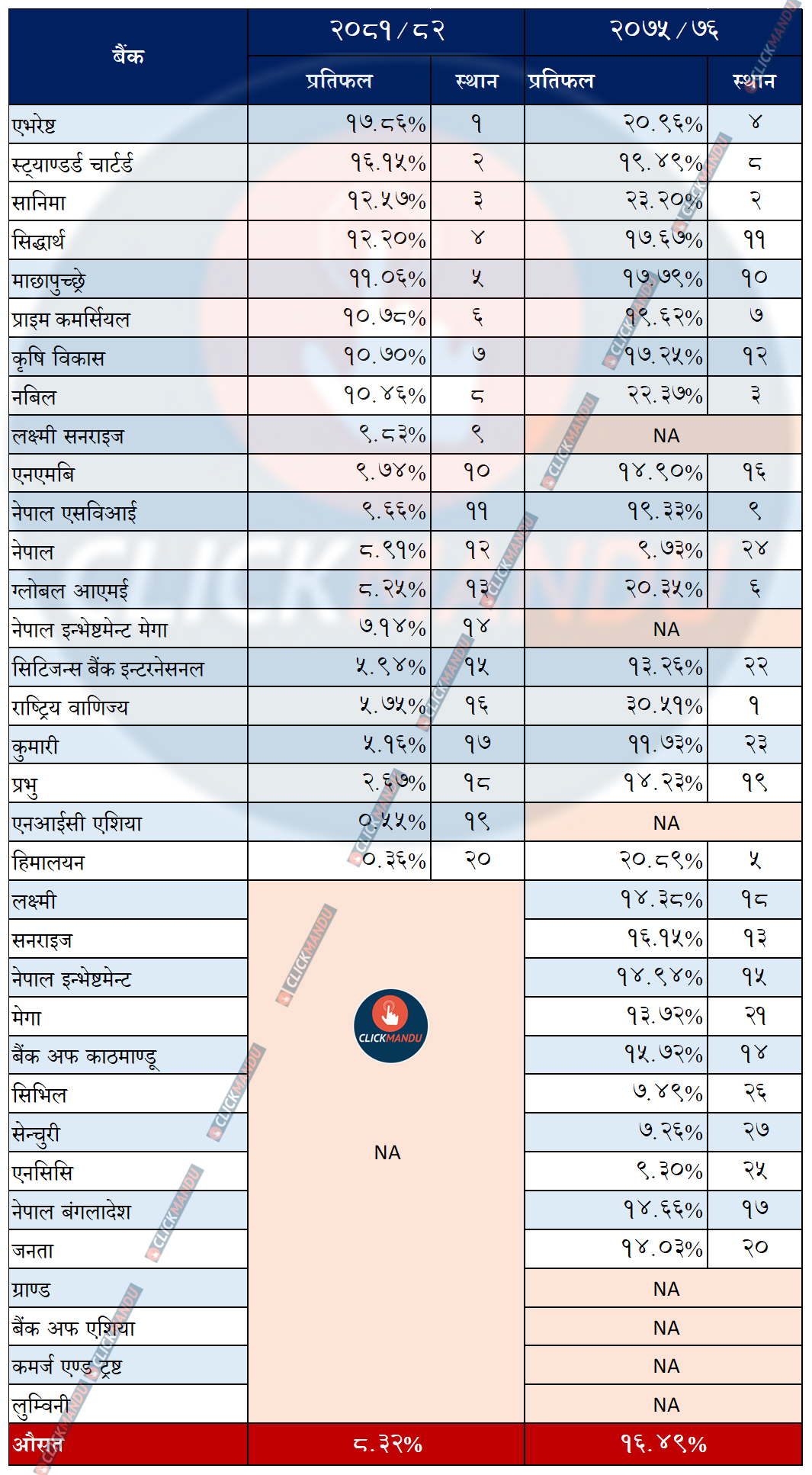

यसै सन्दर्भमा पछिल्लो आर्थिक वर्ष २०८१/८२ र कोभिड १९ ले प्रभाव पार्नु अघिको आर्थिक वर्ष २०७५/७६ मा सेयरधनीको पुँजीमा प्रतिफल (रिटर्न अन इक्विटी वा आरओई) कस्तो रहेछ भनेर हेर्न तुलनात्मक तालिका तल प्रस्तुत गरिएको छः

नोटः

– नेपाल राष्ट्र बैंकले तोकेको न्युनतम प्राथमिक पुँजीकोष ८.५ प्रतिशत भन्दा कम भएको बैंकलाई गणनामा संलग्न नगरिएको

– एनआईसी एशिया बैंकको यस वर्षको लेखा परिक्षण पछिको विवरण प्राप्त नभएको

– सुत्रः

इक्विटीमा प्रतिफल = सो वर्षको खुद मुनाफा / (वर्षान्तको इक्विटी – सो वर्षको खुद मुनाफा)

(नेपाल राष्ट्र बैंकको सुत्र अनुसार झन् कम हुन्छ तर त्यो सुत्र भन्दा यो सुत्र बढी तार्किक लागेकोले यहाँ प्रयोग गरिएको)

– कर्जाको भारित औसत ब्याजदर: २०७६ असारमा १२.१६ प्रतिशत तथा २०८२ असारमा ७.८५ प्रतिशत

विश्लेषण

आर्थिक वर्ष २०७५/७६ मा बैंकहरुको औसत प्रतिफल (आरओई) १६.४९ प्रतिशत थियो भने गत वर्ष झण्डै आधा अर्थात् ८.३२ प्रतिशत मात्र कायम भएको छ ।

आर्थिक वर्ष २०७५/७६ मा प्रथम स्थानमा रहेको बैंक (राष्ट्रिय वाणिज्य)को प्रतिफल ३० प्रतिशत भन्दा माथि थियो भने गत आर्थिक वर्ष प्रथम हुने बैंक (एभरेष्ट)को प्रतिफल १८ प्रतिशत पनि छैन ।

आव २०८१८२ मा १७.८६ प्रतिशत कमाउँदै प्रथम स्थान ओगट्ने एभरेष्ट बैंक आव २०७५/७६ मा २०.९६ प्रतिशत कमाउँदा पनि चौथो स्थानमा मात्र थियो । यसैगरी गत वर्ष १६.१५ प्रतिशत कमाउँदै दोश्रो स्थानमा रहेको स्ट्याण्डर्ड चार्टर्ड बैंक आव २०७५/७६ मा १९.४९ प्रतिशत कमाउँदा पनि आठौं स्थानमा थियो ।

रमाइलो पक्ष त के हो भने गत वर्ष १२.२० प्रतिशत कमाउँदै चौथो स्थानमा रहन सफल सिद्धार्थ बैंक आव २०७५/७६ मा १७.६७ प्रतिशत कमाउँदा पनि शीर्ष १० भित्र पर्न सकेको थिएन ।

कोभिड १९ पछि कतिपय व्यवसायमा नकारात्मक असर परेको, नेपाल सरकारले कतिपय भुक्तानी ढिलो गरेको, नेपाल राष्ट्र बैंकले ब्याजदर अन्तर (स्प्रेड दर) थप घटाएको, कतिपय शुल्कहरुको सीमा तोकेको, बैंकहरुको निष्क्रिय कर्जा बढेको, बैंकहरुको धितोको रुपमा रहेको जग्गाको मूल्य तथा कारोबार दुबै घटेको आदि कारणले बैंकहरुको प्रतिफल ७ वर्षको अवधिमा धेरै घटेको देखिन्छ ।

उच्च प्रतिफल दिने शीर्ष ५ बैंक

यावत चुनौति तथा घट्दो प्रतिफलका बाबजुद केही बैंकहरुले यो ७ वर्षको अवधिमा पनि तुलनात्मक रुपमा राम्रो प्रतिफल दिएका छन् ।

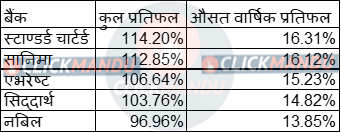

७ वर्षमा स्ट्याण्डर्ड चाटर्ड बैंकका सेयरधनीहरुले औसत वार्षिक १६.३१ प्रतिशत, सानिमा बैंककाले १६.१२ प्रतिशत, एभरेष्टकाले १५.२३ प्रतिशत, सिद्धार्थकाले १४.८२ प्रतिशत र नबिलकाले १३.८५ प्रतिशत प्रतिफल पाउनुभएको छ ।

विदेशी संयुक्त लगानीमा स्थापित प्रथम तीन बैंकहरु नबिल, नेपाल इन्डोस्वेज (मर्जर पछि नेपाल इन्भेष्टमेन्ट मेगा बैंक) र नेपाल ग्रिण्डलेज (हाल स्ट्याण्डर्ड चार्टर्ड) मध्ये २ बैंक शीर्ष ५ मा छन् भने नेपाल इन्भेष्टमेन्ट मेगा बैंकले किन पछि परियो भनेर गम्भिर चिन्तन गर्नु पर्ने देखिन्छ ।

संयोग भनौं, शीर्ष ५ मा रहेका अन्य ३ बैंकहरु सानिमा, एभरेष्ट र सिद्धार्थ बैंकका सीईओहरु पनि नबिल र स्ट्याण्डर्ड चार्टर्ड बैंकमै लामो समय काम गर्नुभएका व्यक्तिहरु हुनुहुन्छ । चाखलाग्दो पक्ष त यो छ कि नोक्सानी व्यवस्था अघिको नाफाको आधारमा हेर्ने हो भने पनि यी ५ वटै बैंकहरुको प्रतिफल गत आर्थिक वर्षमा पनि शीर्ष ७ भित्र थियो । यसका आधारमा यी बैंकहरुले आगामी दिनमा पनि राम्रो प्रतिफल दिने आशा गर्न सकिन्छ । दुःखको कुरा सात वर्ष अघि शीर्ष ५ मा रहेका राष्ट्रिय वाणिज्य बैंक र हिमालय बैंक अहिले अन्तिम ५ मा छन् । कर्जा जोखिम व्यवस्थामा सुधार गर्दै सरकारी लगानी रहेको कृषि विकास बैंक भने गत वर्ष शीर्ष १० मा पर्न सफल भएको छ ।

यो ७ वर्षको अवधिमा धेरै प्रतिफल दिने शीर्ष ५ मध्ये नबिल बैंक मात्र मर्जर तथा प्राप्तिमा संलग्न रह्यो भने अन्य ४ बैंक यसबाट टाढै रहे ।

स्ट्याण्डर्ड चाटर्ड, सानिमा र एभरेष्ट थोरै शाखा हुने बैंकहरु हुन् भने सिद्धार्थ बैंकका शाखाहरु पनि औसत भन्दा कमै छन् । ठूलो मर्जर र २५० भन्दा बढी कार्यालय सञ्चालन गरेर पनि शीर्ष ५ भित्र पर्न सक्नुले नबिलको अन्तर्निहित बलियोपनलाई झल्काउँछ ।

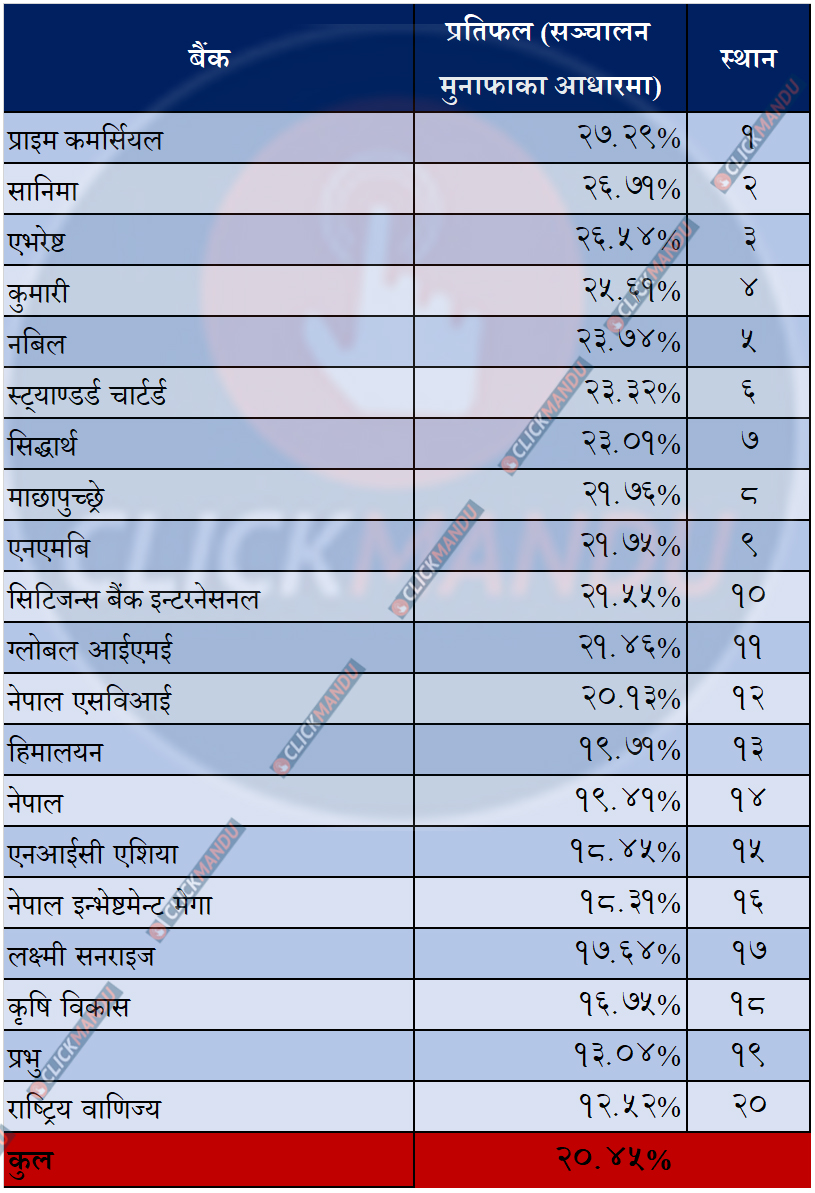

शीर्ष ५ मा अटाउन नसकेको प्राइम बैंकको प्रतिफल पनि यो अवधिमा तुलनात्मक रुपमा राम्रो देखिन्छ । प्राइम बैंक आव २०८१/८२ मा छैठौं तथा आव २०७५/७६ मा सातौं स्थानमा थियो । नोक्सानी व्यवस्था अघिको नाफाको आधारमा हेर्ने हो भने प्राइम बैंक २०८१/८२ मा त प्रथम स्थानमै थियो । यदि थप नोक्सानी व्यवस्था धेरै गर्नुपर्ने अवस्था छैन भने यो बैंक सेयरधनीलाई प्रतिफल दिने मामलामा आगामी दिनमा शीर्ष ५ स्थानमा पर्नसक्छ ।

असार मसान्त २०८२ मा प्राइम बैंकको कुल कर्जा २ खर्ब २४ अर्ब ९५ करोड रूपैयाँ थियो भने जोखिम व्यवस्था वापतको रकम १२ अर्ब ९४ करोड रूपैयाँ (कुल कर्जाको ५.७५ प्रतिशत र कुल निष्क्रिय कर्जाको ९९ प्रतिशत) थियो । १ वर्षले भाखा नाघेका कर्जाको जतिसुकै मूल्यको धितो भए पनि हाल १०० प्रतिशत नोक्सानी व्यवस्था गर्नु पर्ने भएकाले जग्गाको कारोबार बढी धितो सहजरुपमा बिक्रि हुने परिस्थिति बन्दै गयो भने नोक्सानी व्यवस्थाको रकम फिर्ता हुने सम्भावना देखिन्छ । धितो लिलाम पछि खुद अपलेखन गर्नु पर्ने निष्किय कर्जा ८ अर्ब ४४ करोड रूपैयाँ नै भयो भने पनि सो बराबरको रकम बैंकले छुट्याइसकेको देखिन्छ ।

सेयरधनीलाई यो ७ वर्षमा सबैभन्दा बढी प्रतिफल दिनेमा स्ट्याण्डर्ड चाटर्ड बैंक प्रथम स्थानमा रहेको भए पनि वार्षिक रुपमा हेर्दा यसको स्थानमा धेरै नै उतारचढाव देखिन्छ । कहिले यसको स्थान पहिलो नम्बरमा छ भने कहिले २६ वटा बैंकमध्ये २२ औंमा रहेको देखिन्छ ।

त्यसैगरि एभरेष्ट बैंकको स्थान पनि १ देखि २३ सम्म देखिन्छ । यो ७ वर्षमा सबैभन्दा कम उतारचढाव भएको बैंक सानिमा देखिन्छ । सानिमाको बढी प्रतिफल दिने बैंकको सूचीमा पहिलो देखि छैठौं नम्बरमा बसेको देखिन्छ। सिद्धार्थ बैंकको स्थान पनि १ देखि ११को बीचमा मात्र रहेको देखिन्छ ।

सञ्चालन मुनाफाका आधारमा बैंकहरूको प्रतिफल

गत आर्थिक वर्ष (आव २०८१/८२) मा नोक्सानी व्यवस्था अघिको सञ्चालन मुनाफाका आधारमा गरिएको गणनामा बैंकहरुको प्रतिफल दर निम्नानुसार थियो:

नोटः

सुत्रः इक्विटीमा प्रतिफलः (सो वर्षको जोखिम व्यवस्था + सञ्चालन मुनाफा)/(वर्षान्तको इक्विटी- सो वर्षको खुद मुनाफा)

निष्कर्ष

विगत ३ वर्षमा अधिकांश बैंकहरुले कर्जाको लागि जोखिम व्यवस्था असाध्यै धेरै गर्नु परेको देखिन्छ । १ वर्षले भाखा नाघेका कर्जाको जतिसुकै मूल्यको धितो भए पनि हाल १०० प्रतिशत नोक्सानी व्यवस्था गर्नु पर्ने नियमका कारण जग्गाको कारोबार बढ्न थाल्यो भने तथा अब खासै थप नोक्सानी व्यवस्था गर्नु पर्ने अवस्था छैन भने सो रकम फिर्ता हुने सम्भावना त छँदैछ ।

जोखिम व्यवस्था असल कर्जामा पनि गर्नु पर्ने र जोखिम व्यवस्था कम हुदा कर्मचारी बोनस खर्च केहि बढ्ने हिसाबले माथि उल्लेखित सञ्चालन मुनाफाको दुईतिहाई हाराहारी खुद मुनाफा हुन सक्ने हुनाले सामान्य अवस्थामा शीर्ष बैंकको लगानीमा प्रतिफल १८ प्रतिशत हाराहारि र पुच्छरको बैंकको ८ प्रतिशत हाराहारि हुने देखिन्छ । अन्तिमका २ बैंक बाहेक अन्य बैंकहरुको प्रतिफल दर त ११ प्रतिशत भन्दा माथि नै हुने देखिन्छ ।

७ वर्ष अघिको जस्तो प्रतिफल आशा गर्दा त निराशा नै हात लाग्न सक्छ तर घट्दो ब्याजदरलाई मध्यनजर गर्दा आगामी दिनमा अधिकांश बैंकले दिने प्रतिफल ceteris paribus (अन्य अवस्था यथावत रहँदा) राम्रै हुन्छ भनेर आशा गर्नु अन्यथा नहोला । जेनजी तथा धेरै नेपालीले अपेक्षा गरेजस्तै आगामी सरकार साँच्चै सुशासनमा जोड दिने बन्यो र हाम्रो देशका स्रोतहरुको सदुपयोग हुन थाल्यो भने त उच्च प्रतिफलको पनि अपेक्षा गर्न सकिन्छ ।

(दहाल नेपाल बैंकर्स संघका पूर्व अध्यक्ष हुन् ।)

प्रतिक्रिया