काठमाडौं । बैंकिङ क्षेत्रमा सम्पत्तीको गुणस्तर विग्रदै जाँदा त्यसको व्यवस्थापन बैंकिङ क्षेत्रको लागि चुनौतिपुर्ण बन्दै गएको छ। पछिल्लो एक वर्षमा बैंकिङ क्षेत्रको गैरबैंकिङ सम्पत्ति करिब ७२ प्रतिशतले वृद्धि भएको छ । यस्तै निष्कृय कर्जा अनुपात पछिल्लो ६ महिनामा मात्रै करिब १ प्रतिशत बिन्दुले बढेको छ ।

नेपाल राष्ट्र बैंकले प्रकाशित गरेको चालु आर्थिक वर्ष २०८१/८२ को पुस मसान्तको तथ्यांकमा बैंकिङ क्षेत्रको गैरबैंकिङ सम्पत्ति ४० अर्ब रुपैयाँभन्दा माथि पुगेको हो । गत असार मसान्तमा बैंकिङ क्षेत्रको कुल गैरबैंकिङ सम्पत्ति बैंकिङ ३५ अर्ब ५१ करोड र २०८० पुसमा २३ अर्ब ७१ करोड रुपैयाँ थियो ।

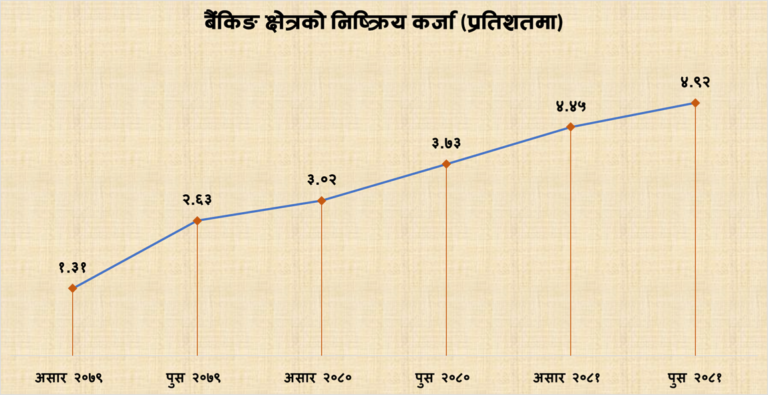

यस्तै पुसमा कुल निष्कृय कर्जा ४.९२ प्रतिशत पुगेको छ । २०८० पुस मसान्तमा ३.७३ प्रतिशत रहेको निष्क्रिय कर्जा पछिल्लो एक वर्षमा १.१९ प्रतिशत बिन्दुले वृद्धि भएको राष्ट्र बैंकको तथ्यांकले देखाउँछ । वाणिज्य बैंकहको मात्रै औषत निष्कृय कर्जा अनुपात ७.७३ प्रतिशत पुगेको छ । यस्तै गैरबैंकिङ सम्पत्ति ३४ अर्ब ८७ करोड रुपैयाँ पुगेको राष्ट्र बैंकले जनाएको छ ।

बैंकिङ क्षेत्रमा कर्जाको गुणस्तर बिग्रँदै जाँदा असुलीमा गएको बैंकहरुले पनि धितो लिलाम गर्न नुसक्दा गैरबैंकिङ सम्पत्ति बुक गर्नुपर्ने बाध्यात्मक अवस्था आएको बैंकरहरु बताउँछन् ।

अर्थतन्त्रमा देखिएको सुस्ततासँगै घरजग्गा कारोबारमा पनि कमी आएको छ । विगतमा बैंकिङ क्षेत्रको कर्जा दुरुपयोग भएर घरजग्गामा लगानी हुँदा घरजग्गाको मूल्य आकाशिएको थियो । विशेष गरेर कोभिडपछिको समयमा राष्ट्र बैंकले नै ‘इजी मनि’ लाई प्रोत्साहन गर्यो । कोभिड नियन्त्रण्का लागि भन्दै नेपाल सरकारले लकडाउन सुरु गरेपछि राष्ट्र बैंकले ‘इजी’ मनिलाई सहयोग पुग्ने नीति लियो ।

लकडाउनसँगै घर्जाको मागमा संकुचन र निक्षेप लगातार बढेर अधिक तरलताको अवस्थमा पनि भखरै गभर्नर नियुक्त भएका महाप्रसाद अधिकारीले १६ वैशाख २०७७ मा एक परिपत्र जारी ४ प्रतिशत रहेको अनिवार्य नगद मौज्दात ३ प्रतिशत कायम गर्ने व्यवस्था गरे भने बैंकहरुले राष्ट्र बैंकबाट पाउने तरलता सुविधाको ब्याजदर ६ प्रतिशतबाट ५ प्रतिशतमा घटाउने निर्णय गरे । गभर्नरको कार्यभार सम्हालको एक महिना नहुँदै ‘इजी मनि’ लाई प्रोत्साहन गर्ने नीति केन्द्रिय बैंकले लियो भने उनको पहिलो मौद्रिक नीतिमा नै पुर्नकर्जा कोषमा रहेको रकमको ५ गुणा पुर्नकर्जा सुविधा उपलब्ध गराउने व्यवस्था भयो ।

अधिकारीको कार्यकाल सकिँदै गर्दा अहिलेको अर्थतन्त्रको जटिल अवस्था आउनुको कारण ‘इजि मनि’ प्रोत्साहन गर्ने गभर्नर अधिकारीको नीति नै रहेको राष्ट्र बैंकको उच्च तहमा कार्यरत उनकै सहकर्मीहरु बताउँछन् । ‘पुर्नकर्जाको नाममा ‘हेलिकोप्टर मनि’ बाँडियो । व्यवसायिलाई सहुलियत दिने नामा थप चालुपूँजी कर्जा दिने र ‘इजि मनि’ लाई प्रोत्साहन भयो,’ राष्ट्र बैंककै अधिकारीहरु भन्छन्, ‘त्यसले अर्थतन्त्र र उत्पादनमा सहयोग गरेन । आर्थिक वर्ष २०७७/७८ पछिको १८ महिनामा १६ खर्ब रुपैयाँले कर्जा विसतार हुँदा त्यसको दुरुपयोग भएर सेयर र घरजग्गा जस्ता सम्पत्तीको मूल्य उचालियो।’

सोही समयमा सम्पत्तिको मूल्यमा सिर्जना भएको ‘बबल’ र त्यसबाट आर्जन भएको पूँजीगत लाभले बढाएको उपभोगले नै अर्थतन्त्रमा अहिलेको परिस्थिति सिर्जना भएको राष्ट्र बैंकका अधिकारीहरु स्वीकार गर्छ । बैंकर व्यवसायि र केन्द्रिय बैंकको समेत कमजोरी र सोही कमजोरीले सम्पत्तीको मूल्यमा सिर्जना गरेको सम्पत्तिको मूल्यले अहिलेको जोखिम निम्त्याएको छ ।

पछिल्लो २ वर्षयता घरजग्गाको कारोबार ठप्प जस्तै छ । घरजग्गाको मूल्यमा छोटो अवधिमा उच्च दरले बढेर ‘बबल’ सिर्जना हुँदा लगानी गरेको सहकारीहरु अहिले घरजग्गाको कारोबार ठप्प हुँदा देशभरी सहकारीमा संकट छाएको छ । सोही संकट बैंकिङ क्षेत्रमा पनि बढ्दै गएको छ ।

बैंकहरुमा भाखा नाघेको कर्जा बढ्दै गएपनि जग्गाको कारोबार हुन नसक्दा धितो लिलाम गरेर कर्जा असुलीमा समेत बढ्दै गएको छ । कर्जा असुलीमा समस्या भएको र धितो लिलाम समेत हुन नसक्दा बैंकहरुमा जोखिमपुर्ण सम्पत्ती लगातार बढ्दै गएको छ । बैंकहरुको निष्कृय कर्जा र गैरबैंकिङ सम्पत्ति बढ्दै जाँदा त्यसको व्यवस्थापन चुनौतिपुर्ण बनेको बैंकरहरु बताउँछन् । नबिल बैंकले लिलाममा लगेको सम्पत्ती बिक्री गर्न नसकेपछि तेस्रो पक्ष व्यवस्थापन रहेन गरी परामर्शदातामार्फत व्यवसाय नै चलाउँदै गर्ने भन्दै परामर्शदाता आह्वान गरेको छ ।

बैंकिङ क्षेत्रको ‘स्ट्रेस एसेस्ट’ व्यवस्थापनको लागि ‘एसेस्ट म्यानेजमेन्ट कम्पनी’ स्थापना गर्ने बहस सुरु भएको छ । करिब साढे २ दशक भएको छ । राष्ट्र बैंकले जारी गरेको पहिलो मौद्रिक नीतिमा नै सम्पत्ती व्यवस्थापन कम्पनी (ब्याड बैंक) स्थापना गर्ने उल्लेख थियो ।

त्यसपछिको बजेटमा पनि उल्लेख भएअनुसार ‘ब्याड बैंक’ स्थापनाका लागि अध्यादेश मस्यौदा तयार भएको थियो । प्रस्तावित ‘ब्याड बैंक’मा तत्कालीन श्री ५ को सरकार, नेपाल राष्ट्र बैंक र वाणिज्य बैंक क्रमशः ३० प्रतिशत, १० प्रतिशत र ६० प्रतिशत लगानी गर्न सहमत भइसकेका पनि थिए । सरकारले १५ करोड रुपैयाँ बराबरको बजेट इयरमार्क पनि गरेको थियो ।

सम्पत्ति व्यवस्थापन कम्पनी स्थापना गर्ने विषयमा राष्ट्र बैंकले नै तत्कालीन नियमन विभागका कार्यकारी निर्देशक राजनसिंह भण्डारीको संयोजकत्वमा एक कार्यदलसमेत बनाएको थियो । भण्डारी संयोजक रहेको सो कार्यदलमा राष्ट्र बैंककै भिष्मराज ढुंगाना तथा बैंकरद्वय परशुराम कुँवर र मनोज गोयल सदस्य थिए । सो कार्यदलको सुझावलाई बैंकलाई कर्जा उठाउन जे जति अधिकार छ त्यो भन्दा बढी सम्पत्ती व्यवस्थापन कम्पनीलाई के विशेष अधिकार दिन सकिन्छ भन्दै प्रश्न उठाइएको थियो ? उक्त कार्यदललाई सम्पत्ती व्यवस्थापन कम्पनी आवश्यक छ की छैन भनेर अध्ययन गर्ने कार्यादेश नभई कम्पनीको मोडालिटी कस्तो हुने भन्ने कार्यादेश थियो ।

उक्त कार्यदलको सदस्य समेत रहेका पुर्व बैंकर पुर्शराम कुँवर क्षेत्री सम्पत्ती व्यवस्थापन कम्पनी स्थापना गर्ने निर्णय भएर कस्तो मोडालिटीमा स्थापना गर्ने भन्ने अध्ययन गर्ने कार्यादेश दिइएको थियो । तत्कालिन समयमा नेपाल बैंक र राष्ट्रिय वाणिज्य बैंकमा निष्कृय कर्जाको अनुपात करिब ६० प्रतिशतसम्म पुगेको थियो । ती बैंकहरुरुको सुधारको लागि ‘फाइनान्सिय सेक्टर रिफर्म’ कार्यक्रम सञ्चालन भएको थियो । त्यसको लागि दुबै बैंकलाई विदेशीको व्यवस्थापन गर्ने जिम्मा दिएर २ वर्षमा सुधार गर्ने समयसीमा दिइएको थियो । त्यसको लागि ऋण असुली न्याधिकरण र सम्पत्ती व्यवस्थापन कम्पनी स्थापना गर्ने सहमति अनुसार उक्त अध्ययन भएको पुर्वबैंकर क्षेत्री बताउँछन् ।

ऋण असुली न्याधिकरण स्थापना भएपनि त्यसले पनि अपेक्षाकृत काम गर्न नसकेको उनको अनुभव छ । राष्ट्र बैंकले सम्पत्ती व्यवस्थापन कम्पनीको लागि कानुनको मस्यौदा बनाउँदै गरेको भन्दै कानुनको मस्यौदाको पखाईमा रहेको उनको तर्क छ ।

‘सम्पत्ति व्यवस्थापन कम्पनीले कसरी काम गर्नेगरी कानुन आउँछ । त्यसको प्रतिक्षामा छु,’ उनले भने ।

बैंकहरु पनि सम्पत्ती व्यवस्थापन कम्पनी आवश्यक रहेको बताइरहेका छन् । बैंकहरुले सम्पत्ती व्यवस्थापन कम्पनी माग गर्ने र लिलाम गरेको जग्गा बिक्रीको लागि कानुन संशोधनमार्फत् समय पनि थप भएकोले बैंकहरुले सम्पत्ती थप गर्दै गएको देखिन्छ । कतिपय अवस्थामा बैंकहरुले स्वीकार गरेको गैर बैंकिङ सम्पत्ति भोलीको दिनमा घरजग्गाको कारोबार चलायमान भएर मूल्य बढाएर बेच्न सकिन्छ भन्ने अपेक्षा समेत बैंकहरुको रहेको देखिन्छ ।

बैंकिङ क्षेत्र बुझेका कतिपय अधिकारीहरु भने बैंकहरुले गैरबैंकिङ सम्पत्ती बिक्री गर्दा केही प्रतिशत घाटा खाएर भएपनि बेच्नुपर्ने बताउँछन् । ‘बैंकहरु सम्पत्ती थुपारेर बस्ने संस्था होइन । केही प्रतिशत घाटा हुन्छ भने घाटा खाएर पनि बेच्नुपर्छ । त्यसले मूल्यमा करेक्सन ल्याउने र बजार चलायमान बनाउन सहयोग गर्छ,’ एक पुर्वबैंकरले भने, ‘यस्तोमा बैंकहरुको बैंकिङ कसुरको त्रास देखिन्छ । त्यसमा सम्बन्धीत निकायले बैंकिङ क्षेत्रलाई आश्वस्त पार्नुपर्ने हुन्छ ।’

बैंकहरुलाई बोलकबोलबाट गैर बैंकिङ सम्पत्ति बिक्री गर्नसक्ने अधिकार भएकोले घाटामा भएपनि बिक्री गर्न कुनै समस्या नभएको तर, बैंकिङ कसुरको मुद्दा लाग्नसक्ने त्रास भने रहेको बैंकरहरु पनि बताउँछन् । पुर्वबैंकर क्षेत्री पनि बैंकिङ कसुरका त्रास भएपनि त्यसमा राज्यले संरक्षण गर्न अवस्थामा बैंकहरुले केही प्रतिशत नोक्सानी ब्यहोरेर गैरबैंकिङ सम्पत्ति बेच्नसक्ने बताउँछन् ।

राष्ट्र बैंकले चालु आर्थिक वर्षको मौद्रिक नीतिमा पनि एसेट म्यानेजमेन्ट कम्पनी स्थापनाको गर्ने घोषणा गर्दै कानुनको मस्यौदा तयार पार्ने बताएको थियो । मौद्रिक नीति अगाडि गत असारमा नेपाल आर्थिक पत्रकार संघ (नाफिज) ले आयोजना गरेको स्ट्रेस एसेस्ट व्यवस्थापन सम्बन्धी एक कार्यक्रममा पनि गभर्नर महाप्रसाद अधिकारीले सम्पत्ति व्यवस्थापन कम्पनीले पनि तत्कालका तत्काल समस्या समाधान हुन नसक्ने भन्दै त्यस सकारात्मक नहरेको बताएका थिए । त्यसलगत्तै आएको मौद्रिक नीतिमा उनले सम्पत्ति व्यवस्थापन कम्पनी स्थापना गर्न कानुनको मस्यौदा तयार पार्ने बताए ।

गत माघमा आर्थिक मिडिया सञ्चालक संघ (इम्सन) को एक कार्यक्रमा गभर्नर अधिकारीले राष्ट्र बैंकले सम्पत्ति व्यवस्थापन कम्पनीको लागि कानुनको मस्यौदा बनाइरहेको बताएका थिए । राष्ट्र बैंकले कानुनको मस्यैदा तयार पारेपनि संसदबाट कानुन पारित भएर कम्पनी स्थापनाको लागि केही समय लाग्नसक्छ ।

एउटै बैंकको साढे ५ अर्ब नाघ्यो गैरबैंकिङ सम्पत्ति

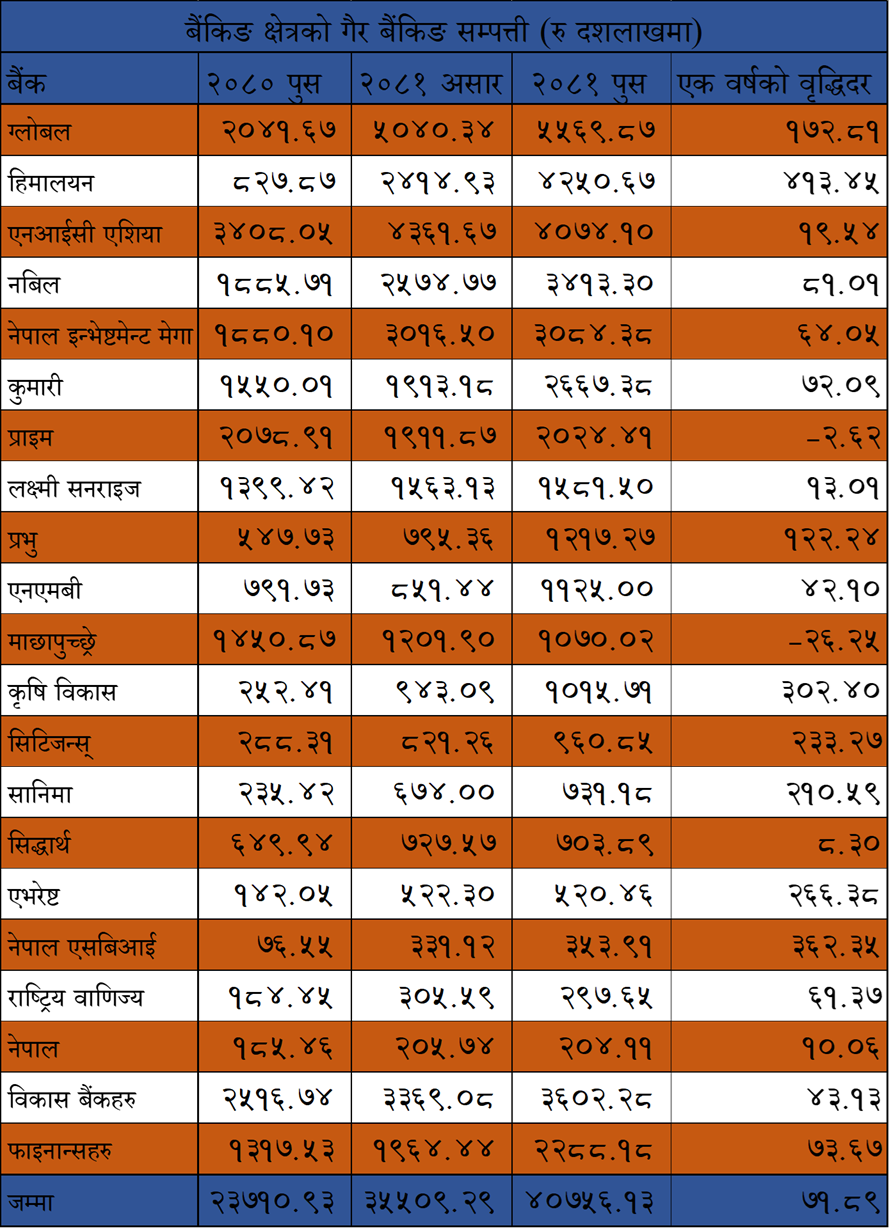

चालु आर्थिक वर्षको पुस मसान्तमा आउँदा वाणिज्य बैंकहरुको गैर बैंकिङ सम्पत्ति ३४ अर्ब ८७ करोड पुगेको छ । त्यस्तै विकास बैंकहरुको ३ अर्ब ६० करोड र वित्त कम्पनीहरुको २ अर्ब २९ करोड पुगेको नेपाल राष्ट्र बैंकको तथ्यांक छ ।

वाणिज्य बैंकहरुमा ग्लोबल आईएमई बैंकको मात्रै साढे ५ अर्ब भन्दा बढी गैरबैंकिङ सम्पत्ती बुक गरेको छ । बैंकले ५ अर्ब ५६ करोड ५९ लाख गैरबैंकिङ सम्पत्ति बुक गरेको छ । हिमालयन बैंकले ४ अर्ब २५ करोड रुपैयाँको गैरबैंकिङ सम्पत्ति बुक गरेको छ । त्यस्तै एनआईसी एशिया बैंकले ४ अर्ब ७ करोड नबिल बैंकले ३ अर्ब ४१ करोड र नेपाल इन्भेष्टमेन्ट मेगा बैंकले ३ अर्ब ८ करोडको गैरबैंकिङ सम्पत्ति बुक गरेको छ । वाणिज्य बैंकमा स्ट्यान्डर्ड चार्टर्ड बैंकको गैरबैंकिङ सम्पत्ति छैन । नेपाल बैंकको २० करोड र राष्ट्रिय वाणिज्य बैंकले ३० करोड रुपैयाँको गैरबैंकिङ सम्पत्ती बुक गरेको छ ।

बैंकहरुले गैरबैंकिङ सम्पत्ति बुक गरेपनि त्यो निष्कृय कर्जा नै हो । बैंकहरुले गैरबैंकिङ सम्पत्तिमा बुक गरेपनि त्यसलाई बिक्री नगर्दासम्म मुनाफा देखाएर कर तिरेपनि सञ्चित नाफामा लेखांकन गर्न सकिँदैन । बैंकहरुले त्यस्तो रकमलाई नियामकिय जगेडा कोषमा छुट्याउनुपर्ने व्यवस्था राष्ट्र बैंकले गरेको छ । त्यसले बैंकहरुको पूँजीकोष्मा पनि सहयोग नगर्ने भएकोले निष्कृय कर्जाको लागि कर्जा नोक्सानी व्यवस्था र गैरबैंकिङ सम्पत्तिको समेत गरी बैंकिङ क्षेत्रमा ३ खर्ब रुपैयाँमाथि निष्कृय सम्पत्तिको रुपमा होल्ड भएको छ । जसले गर्दा बैंकहरुको पूँजीकोषमा समेत दबाब बढ्दै गएको छ । एक वर्षमा बैंकहरुको गैरबैंकङि सम्पत्ति करबि ७२ प्रतशितले वृद्धि भएको छ ।

प्रतिक्रिया