काठमाडौं । वाणिज्य बैंकहरुले ३ महिनाको अन्तरमा पुँजीकोषमा उल्लेख्य सुधार गरेका छन् । सञ्चालनमा रहेका २० वाणिज्य बैंकमध्ये १९ वटा पुँजीकोष अनुपात बढाएका हुन् ।

चैत मसान्तको तुलनामा राष्ट्रिय वाणिज्य बैंकको मात्र पुँजी अनुपात घटेको हो ।

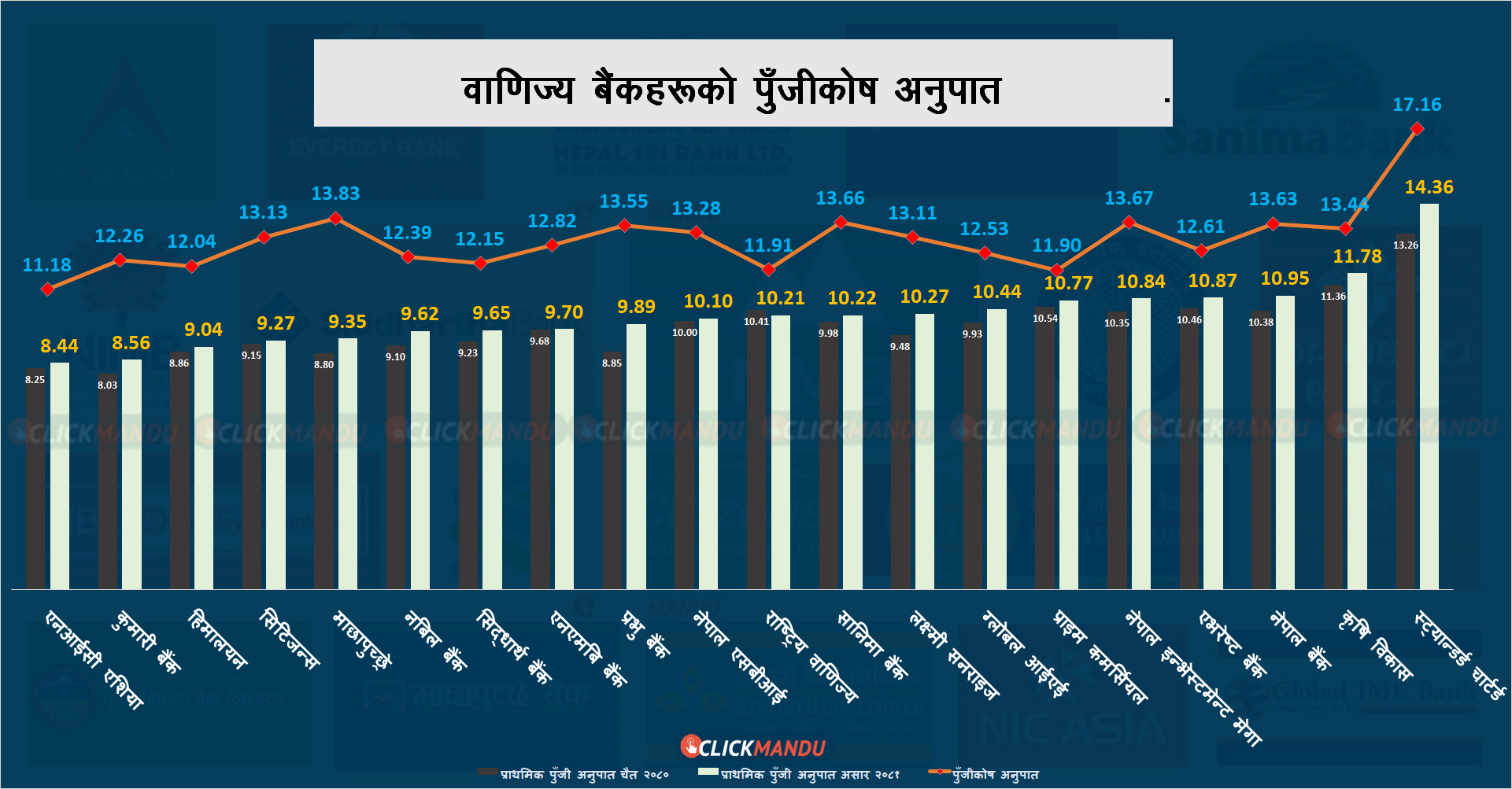

बैंकहरुको चौथो त्रैमासिक अवधिको विवरण अनुसार सबैभन्दा बढी पुँजीकोष स्ट्यान्डर्ड चार्टर्ड बैंकको छ भने सबैभन्दा कम एनआईसी एशिया बैंकको छ । चार्टर्डको पुँजीकोष १७.१६ प्रतिशत हुँदा एनआईसीको ११.१८ प्रतिशतमात्र छ ।

तर, बैंकहरुको प्राथमिक पुँजी भने निकै कम छ । दुई बैंकको प्राथमिक पुँजी ९ प्रतिशतभन्दा कम हुँदा ११ प्रतिशतभन्दा बढी प्राथमिक पुँजी हुने बैंकको संख्या ३ मात्र छ ।

जोखिममा आधारित पुँजी कार्यान्वयनका निमित्त ल्याइएको क्यापिटल एडुक्वेसी फ्रेमवर्कमा तोकेअनुसार बैंकहरुले क्यपिटल कजरभेसन बफरसहित ८.५ प्रतिशत प्राथमिक पुँजी अनुपात र ११ प्रतिशत पुँजी कोष अनुपात कायम गर्नुपर्छ ।

अर्कातर्फ आर्थिक वृद्धि र कर्जा विस्तारको दिशा विपरित हुँदा लागेको थप ०.५ प्रतिशत काउन्टरसाइक्लिकल बफरसमेत उनीहरुले ९ प्रतिशत प्राथमिक पुँजी र ११.५ प्रतिशत पुँजीकोष अनुपात कायम गर्नुपर्छ ।

पछिल्लो ५ वर्षको औसत कर्जा-जीडीपी अनुपात र हालको कर्जा जीडीपी अनुपातबीच अन्तर रहँदा बैंकहरुले यस वर्ष थप ०.५ प्रतिशत पुँजी जोहो गर्नुपरेको हो ।

प्राथमिक पुँजी अनुपात र पुँजी कोष अनुपात बैंकहरुले बहन गरेको कुल जोखिममको आधारमा हो ।

बैंकहरुले राष्ट्र बैंकको निर्देशनअनुसार प्राथमिक पुँजी कायम गर्न नसक्दा लाभांश वितरण गर्न पाउँदैनन् । यसैगरी पुँजीकोष अनुपात कायम गर्न नसकेका बैंकले शीघ्र सुधारात्मक कारबाही भोग्नुपर्छ ।

बैंक तथा वित्तीय संस्थाले पुँजीकोष सम्बन्धी निर्देशन पालना नगरेमा शीघ्र सुधारात्मक कारवाही (पीसीए) सम्बन्धी विनियमावली, २०७४ बमोजिमको कारवाही हुने व्यवस्था छ । जसअनुसार लाभांश बाँड्न रोक लगाउने, नयाँ शाखा खोल्न नदिने, सञ्चालक र उच्चपदस्थ कर्मचारीको तलब भत्ता वृद्धि रोक्ने, नयाँ कर्जा दिन रोक्ने र समस्याग्रस्तसम्म घोषणा हुनेछ । बैंक तथा वित्तीय संस्थाले हरेक दिन न्यूनतम पुँजीकोष कायम गर्नुपर्ने एकीकृत निर्देशिकमा उल्लेख छ ।

प्राथमिक पुँजीका ३ कम्पोनेन्ट जोडेर कुन प्राथमिक पुँजी ८.५ प्रतिशत (कमन इक्विटी ४.५ प्रतिशत, एडिसनल क्यापिटल १.५ र क्यापिटल कन्जरभेसन बफर २.५) हुनुपर्छ । बफरबाहेक प्राथमिक पुँजी नपुगेका बैंकलाई के कारबाही गर्ने भन्ने स्पष्ट कानुनी व्यवस्था छैन ।

तर, बफर नपुग्दा भने बैंक तथा वित्तीय संस्थाले लाभांश वितरण गर्न नपाउने व्यवस्था क्यापिटल एडुक्वेसी फ्रेमवर्कले गरेको छ । सोहीअनुसार प्राथमिक पुँजी नपुगेका बैंकलाई लाभांश बाँड्न रोक लगाइन्छ ।

साउन मसान्तसम्मको तथ्यांकले एनआईसी एशियालाई सीघ्र सुधारात्मक कारबाही हुन पक्का भएको छ । एनआईसी एशियाको पुँजीकोष अनुपात ११.१८ प्रतिशत मात्र छ । जबकी बैंकले असार मसान्तसम्म यस्तो अनुपात ११.५ प्रतिशत पु¥याउनुपर्ने हो ।

अब बैंकलाई राष्ट्र बैंकले पीसीएअनुसारको सामान्य कारबाही गर्नेछ । पुँजीकोष अनुपात आवश्यकता भन्दा २५ प्रतिशतसम्मले कम भएका कारण राष्ट्र बैंकले बैंकको उच्च व्यवस्थापनसँग सुधारका कार्यक्रम सम्बन्धमा छलफल गरी छलफलका विषयवस्तुलाई अभिलेखको रुपमा राख्नेछ भने बैंकसँग पुँजी वृद्धि गर्न पुँजी योजना माग गर्नेछ ।

साथै नगद लाभांश तथा बोनस सेयर घोषणा गर्न, नयाँ शाखा खोल्न रोक लगाइनेछ भने बैंक वा वित्तीय संस्थाका सञ्चालकको भत्ता तथा सुविधा र प्रमुख कार्यकारी लगायत उच्च व्यवस्थापनको तलब, भत्ता तथा सुविधा वृद्धिमा रोक लगाइनेछ ।

एनआईसी एशिया बैंकको पुँजीकोषसँगै प्राथमिक पुँजी पनि पुगेको छैन । २० बैंकमध्ये कुमारी र एनआईसी एशियाको प्राथमिक पुँजी नपुगेको हो । यी दुबै बैंकले गत आवको नाफाबाट लाभांश बाँड्न पाउने छैनन् ।

काउन्टरसाइक्लिकल बफर नलागेको भए गत आवको नाफाबाट लाभांश बाँड्न नपाउने बैंक एनआईसी एशियामात्र हुने थियो । यस्तै एनआईसी शीघ्र सुधारात्मक कारबाहीबाट जोगिने थियो ।

चैत मसान्तसम्म पुँजीको चरम दबाबमा रहेका बैंकहरुले ३ महिनामा व्यापक सुधार गरेर कारबाहीबाट जोगिएका हुन् ।

३ महिनाअघिसम्म एनआईसी र कुमारीसँगै प्रभु, माछापुच्छ्रे र हिमालयन बैंक कारबाही भोग्ने संघारमा थिए । उनीहरुको प्राथमिक पुँजी ९ प्रतिशतभन्दा कम थियो ।

तर, एक महिनाको अवधिमा प्रभुले लोभलाग्दो सुधार गरेको छ । बैंकको प्राथमिक पुँजी अनुपात ८.८५ प्रतिशतबाट बढेर ९.८९ प्रतिशत पुगेको छ ।

यसैगरी माछापुच्छ्रेको ८.८ बाट ९.३५ र हिमालयको ८.८६ बाट ९.०४ पुगेको छ ।

यो तथ्यअनुसार काउन्टरसाइक्लिकल बफर नलागेको भए कुमारी लाभांश बाँड्न सक्ने अवस्थामा थियो । तर, एनआईसी नलाग्दा पनि लाभांश दिन नसक्ने स्थितिमा रहेको देखाउँछ ।

आउने २ वर्ष लाग्नेछैन काउन्टरसाइक्लिकल बफर

वाणिज्य बैंकहरुले चालु आर्थिक वर्ष काउन्टरसाइक्लिक बफरअनुसार थप पुँजी कायम गर्नु नपर्ने पक्कापक्की भएको छ । गत आर्थिक वर्ष २०८०/८१ को अन्त्यसम्ममा बैंकहरुले कुल जोखिम भारित सम्पत्ति (रिस्क वेटेड एसेट्स) अर्थात् कर्जाको ०.५ प्रतिशत यस्तो बफर कायम गरिसक्नुपर्ने व्यवस्था रहेकामा चालु आव त्यो आवश्यक नपर्ने देखिएको हो ।

क्यापिटल एडूक्वेसी फ्रेमवर्क, २०१५ को व्यवस्थाअनुसार अघिल्लो आर्थिक वर्षको क्रेडिट-टु-जीडीपी रेसियो (कर्जा र कुल गार्हस्थ्य उत्पादनबीचको अनुपात) र ‘ट्रेन्ड’को अन्तर ५ विन्दुभन्दा बढी भए प्राथमिक पुँजी अनुपात (टियर १ क्यापिटल र पुँजी संरक्षण बफरको योग )मा थप व्यवस्था गर्नुपर्ने व्यवस्था छ । यस्तो अन्तरलाई ‘क्रेडिट-टु-जीडीपी ग्याप’ भनिन्छ । फ्रेमवर्कको संशोधित व्यवस्थाले पछिल्लो ५ वर्षको औसत क्रेडिट-टु-जीडीपी रेसियोलाई ‘ट्रेन्ड’ भनेको छ ।

राष्ट्र बैंकसँग उपलब्ध क्रेडिट-टु-जीडीपी रेसियोको तथ्यांकअनुसार हालको क्रेडिट-टु-जीडीपी ग्याप २.९३ छ । जुन ५ विन्दु भन्दा कम हो । अर्थात् वाणिज्य बैंकहरुले थप पुँजी कायम गर्नुपर्दैन ।

नेपाल राष्ट्र बैंकले गत आर्थिक वर्षदेखि काउन्टरसाइक्लिकल बफर कार्यान्वयनमा ल्याएको हो । कुल गार्हस्थ उत्पादनको विस्तारभन्दा कर्जाको विस्तार बढी हुँदा कर्जाका कारण सिर्जित जोखिम निवारण गर्न कायम गर्नुपर्ने थप प्राथमिक पुँजी अनुपात काउन्टरसाइक्लिकल बफर हो ।

फ्रेमवर्कअनुसार बैंकहरुले ८.५ प्रतिशत प्राथमिक पुँजी अनुपात गर्नुपर्ने हुन्छ । जसलाई सीसीएआर भनिन्छ । यदी क्रेडिट-टु-जीडीपी ग्याप ५ विन्दुभन्दा बढी भएको स्थितिमा थप प्राथमिक पुँजीको आवश्यकता रहन्छ । यो कायम नगरेको स्थितिमा बैंकहरुमाथि कारबाही हुन्छ ।

तसर्थ बैंकहरुलाई कर्जा विस्तारमा संयमित हुनबाट काउन्टरसाइक्लिकल बफरले सघाउँछ ।

कुल गार्हस्थ उत्पादनभन्दा कर्जाको विस्तार दर उच्च हुन थालेपछि अर्थात् कर्जाको विस्तारले आर्थिक वृद्धिलाई नसघाएको पाइएपछि नेपाल राष्ट्र बैंकले काउन्टरसाइक्लिकल बफर कार्यान्वयनमा ल्याएको थियो । तर, कोरोना महामारीका कारण आर्थिक गतिविधि बिथोलिएका कारण आव २०७६/७७ देखि यो बफर स्थगित भएको थियो ।

विस्तृतमा हिसाब गर्दा आर्थिक वर्ष २०७९/८० को असार मसान्तमा बैंक तथा वित्तीय संस्थाको निजी क्षेत्रमा प्रवाह भएको कुल कर्जा लगानी करिब ४९ खर्ब ३ अर्ब पुगेको नेपाल राष्ट्र बैंकको तथ्यांक छ । गत आर्थिक वर्षमा नेपालको कुल गार्हस्थ उत्पादन ५३ खर्ब ८१ अर्ब रुपैयाँ पुगेको थियो । त्यस आधारमा आर्थिक वर्ष २०७९/८० मा कुल गार्हस्थ उत्पादनमा निजी क्षेत्रमा प्रवाह भएको कर्जाको अनुपात ९१.१ प्रतिशत पुगेको छ ।

आर्थिक वर्ष २०७५/७६ देखि ०७९/८० सम्म विगत पाँच वर्षको यस्तो अनुपात ८८.२ प्रतिशत छ । अब गत आर्थिक वर्षको कर्जा-जीडीपी रेसियो ९१ दशमलव १ प्रतिशतमा विगत पाँच वर्षको अनुपात ८८.२ प्रतिशत घटाउँदा २.९ अंक आउँछ ।

विवरण वार्षिक क्रेडिट-टु-जीडीपी रेसियो

आव २०७५/७६: ७४.५ प्रतिशत

आव २०७६/७७: ८४.३ प्रतिशत

आव २०७७/७८: ९५.१ प्रतिशत

आव २०७८/७९: ९५.० प्रतिशत

आव २०७९/८०: ९१.१ प्रतिशत

अर्थात् औसत क्रेडिट–टु–जीडीपी रेसियो (ट्रेन्ड): ८८.२ प्रतिशत

अघिल्लो आवको क्रेडिट-टु-जीडीपी रेसियो ९१.१ प्रतिशतबाट ट्रेन्ड घटाउँदा बाँकी रहन्छ, २.९३ जुन क्रेडिट-टु-जीडीपी ग्याप हो।

क्यापिटल एडुक्वेसी फ्रेमवर्क, २०१५ अनुसार यस्तो ग्याप ५ सम्म आउँदा थप क्यापिटल बफर राख्नुपर्दैन । त्यसो हुँदा यो आर्थिक वर्षमा यस्तो क्यापिटल बफर राख्नुपर्दैन । यस्तै अन्तर ५ देखि ७.५ अंक हुँदा ०.५ प्रतिशत थप पुँजी चाहिन्छ । उक्त अन्तर ७.५ प्रतिशत देखि १० अंक हुँदा १ प्रतिशत थप पुँजी चाहिन्छ ।

यस्तै १० देखि १२.५ अंकको अन्तर भएमा १.५ प्रतिशत, १२.५ देखि १५ अंकसम्म हुँदा २ प्रतिशत र १५ अंकभन्दा माथि हुँदा २.५ प्रतिशत थप पुँजी आवश्यक पर्छ । यो पुँजी जोखिम भारित सम्पत्तिको अनुपातमा कायम हुन्छ ।

राष्ट्र बैंकले गरेको नीतिगत व्यवस्थाअनुसार चालु आर्थिक वर्ष र आगामी आवमा पनि काउन्टरसाइक्लिकल बफर नलाग्ने पक्का भइसकेको छ । राष्ट्र बैंकले यसबारे केहीदिनमा सर्कुलर जारी गरेर जानकारी गराउँदैछ ।

प्रतिक्रिया