काठमाडौं । देशमा सञ्चालित बैंकहरु आफ्नो नियामकले तय गरेको कानुनी आधार तथा परिबन्ध कतिको परिपालन गर्छन् ? भन्ने विषयले वित्तीय सुशासनको स्थिति संकेत गर्ने गर्दछ । अर्थात् बैंक तथा वित्तीय संस्थालाई नियमन गर्ने अख्तियारी पाएको केन्द्रीय बैंकलाई बैंकहरुले जति धेरै जरिवाना तिर्छन् वा जति धेरै कारबाही भोग्छन्, उति कम अनुपालन कायम रहेको बुझ्नुपर्छ।

नेपालको केन्द्रीय बैंक अर्थात् नेपाल राष्ट्र बैंक स्थापनाको एक उद्देश्य बैंकिङ तथा वित्तीय प्रणालीको नियमन, निरीक्षण, सुपरिवेक्षण तथा अनुगमन गर्ने हो । यसैगरी बैंक तथा वित्तीय संस्थालाई बैंकिङ तथा वित्तीय कारोबार गर्न इजाजतपत्र जारी गर्ने, त्यस्तो कारोबारको सम्बन्धमा आवश्यक नियमन, निरीक्षण, सुपरिवेक्षण तथा अनुगमन गर्ने राष्ट्र बैंकको काम, कर्तव्य र अधिकार हो ।

बैंकिङ प्रणालीलाई स्वच्छ, पारदर्शी र सञ्चालन प्राप्तिको उद्देश्य पूर्ति प्रभावकारी बनाउन बैंकहरुले राष्ट्र बैंकको निर्देशनलाई अक्षरस पालना गर्नुपर्ने मान्यता छ । संसदले बनाएको ऐन अनुसार केन्द्रीय बैंकले नियमावली, विनियमावली, कार्यविधि, एकीकृत निर्देशन, निर्देशिका, परिपत्र, गाइडलाइन, सूचनामार्फत् बैंक तथा वित्तीय संस्थालाई नियमन गर्ने गर्छ । यस्तै तय गरेका नियम पालना भए नभएको सुनिश्चित गर्न केन्द्रीय बैंकले पटकपटक अनुगमन तथा निरीक्षणमार्फत् गतिविधिको सुपरीवेक्षण गर्ने गर्दछ।

राष्ट्रिय तथा अन्तर्राष्ट्रिय सिद्धान्त, मूल्य, मान्यता र अभ्यासअनुसार नेपालको बैंकिङ प्रणालीलाई तालमेल गराउन तथा देशको बैंकिङ प्रणालीलाई अन्तराष्ट्रिय स्तरको प्रतिष्पर्धी बनाउन राष्ट्र बैंकले तय गरेको नीतिगत प्रबन्ध पालना गर्नुपर्ने बैंकहरुको दायित्व हो ।

तर, देशमा सञ्चालनमा रहेका ठूला र सर्वाधिक सुशासन पालना गर्ने भनिएका वाणिज्य बैंकहरु नै राष्ट्र बैंकको नियम, निर्देशन कडाइका साथ पालनामा अटेरी गर्ने गरेको पाइएको छ ।

वाणिज्य बैंकहरुले एकैवर्षमा राष्ट्र बैंकका १० वटासम्म निर्देशन अवज्ञा गरे भन्दा बैंकिङ क्षेत्रका जानकारहरुलाई पत्यार नलाग्न सक्छ । पछिल्लो १० वर्षमा राष्ट्र बैंकले वाणिज्य बैंकहरुलाई काराबाही गरेको सूची पल्टाउँदा ‘ह्वाइट कलर जब’ बाहकले अपारदर्शी काम गर्छन् भन्ने बैंकरहरुलाई लाग्दै आएको आरोप कतै सही पो हो कि भन्ने आभाष हुन जान्छ । भनेको नमान्ने बैंकहरुले गर्दा देशकै सबैभन्दा पारदर्शी व्यवसायमाथि प्रश्नहरु खडा भएका छन् ।

तर, बैंकरहरु भने राष्ट्र बैंकको माइक्रोम्यानेजमेन्ट र नीतिगत अस्थिरताका कारण बैंकहरुले कारबाही भोग्न बाध्य भएको बताउँछन् । ‘कोरोना महामारीको २२ महिनामा १५ खर्ब रुपैयाँ कर्जा विस्तार गर्न दिने अनि पछि डन्डा चलाउने ?’ एक बैंकरले भने- ‘आफ्नो अक्षमता ढाकछोप गर्न गभर्नरले बैंकमाथि डन्डा चलाएका हुन् ।’

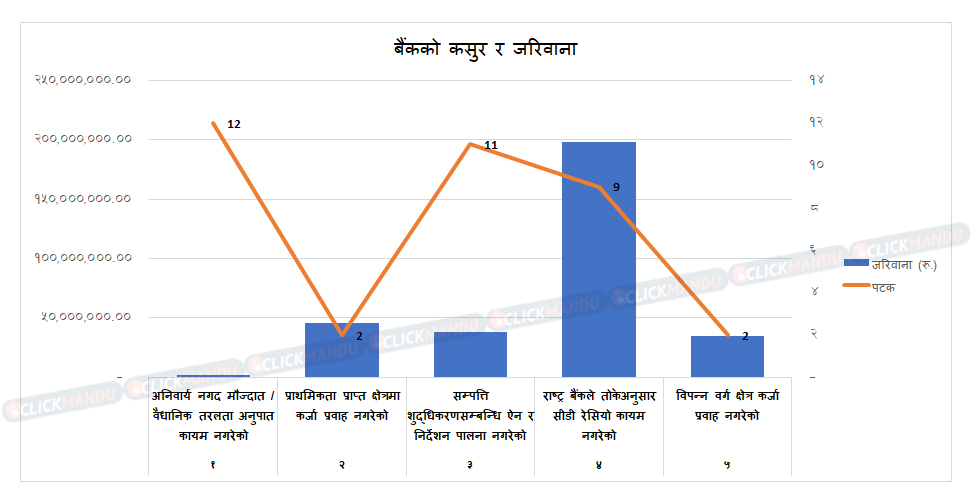

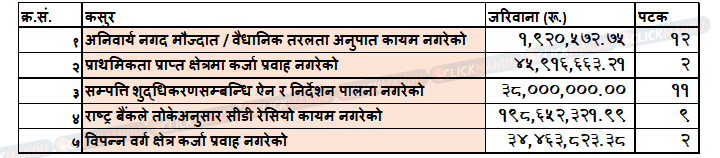

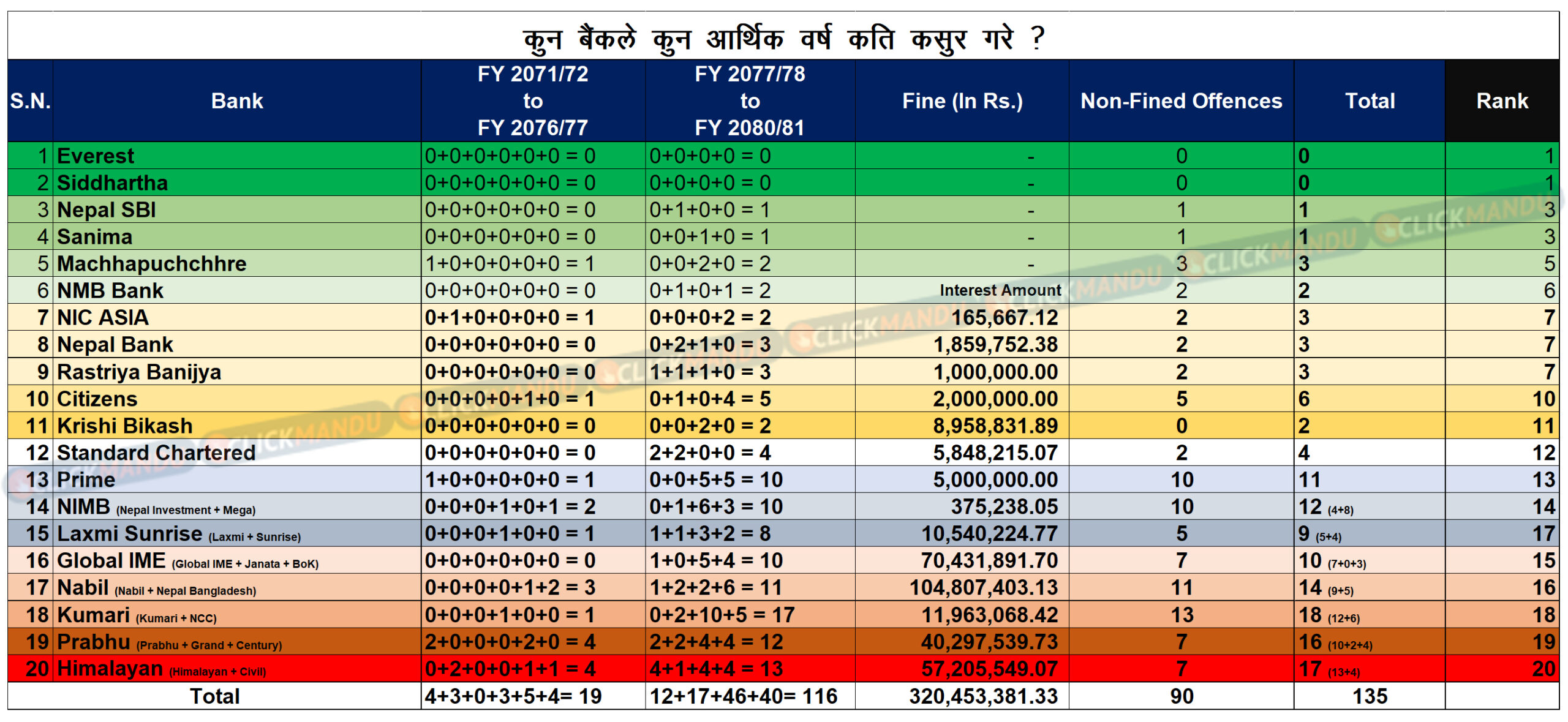

१० वर्षमा वाणिज्य बैंकहरुले राष्ट्र बैंकको निर्देशन उल्लंघन गरेवापत ३२ करोड रुपैयाँ हर्जना तिरेका छन् । उनीहरुले कुल ४५ कसुरवापत यति धेरै जरिवाना तिरेका हुन् ।

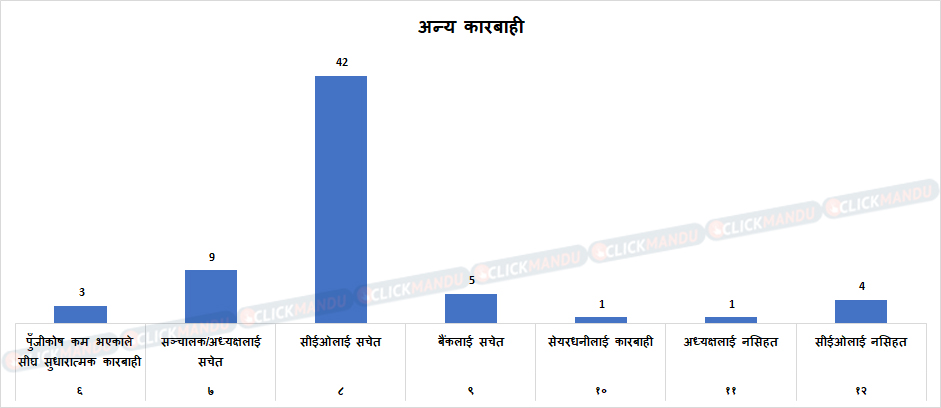

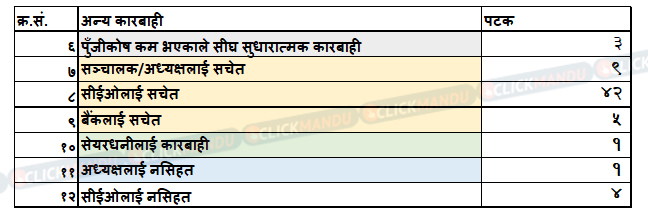

यसैगरी जरिवाना नहुने थप ९० कसुर गरेको राष्ट्र बैंकको कारबाही प्रतिवेदनमा उल्लेख छ । वार्षिक ‘इन्फोर्समेन्ट एक्सन’ मा उल्लेख भए अनुसार वाणिज्य बैंकहरुले आव २०७१/७२ यता हरेक आव क्रमशः ४, ३, ०, ३, ५, ४, १२, १७, ४६ र ४० कसुर गरेका छन् । आव २०८०/८१ को कारबाही विवरण तेस्रो त्रैमास अन्त्यसम्मको हो ।

वाणिज्य बैंकहरुले १० वर्षमा तिरेको जरिवानामध्ये सबैभन्दा बढी राष्ट्र बैंकले तोकेअनुसार सीडी रेसियो कायम नगरेको कारण तिरेका छन् । वाणिज्य बैंकहरुले कुल ९ पल्ट यस प्रकारको कसुर गरेकोमा १९ करोड ८६ लाख ५२ हजार रुपैयाँ जरिवाना तिरेका छन् ।

यसैगरी सम्पत्ति शुद्धिकरण सम्बन्धि ऐन र निर्देशन पालना नगरेको र विपन्न वर्ग क्षेत्र कर्जा प्रवाह नगरेका कारण क्रमशः ३ करोड ८० लाख र ४ करोड ४४ लाख ६४ हजार रुपैयाँ जरिवाना तिरेका छन् ।

अन्य जरिवाना नतिरेका कारबाहीतर्फ सबैभन्दा बढी पटक सीईओलाई ४३ पल्ट सचेत गराइएको छ ।

कसुरका प्रकार र कारबाही

१० वर्षमा बैंक तथा वित्तीय संस्थाले राष्ट्र बैंकलाई कुल ५० करोड रुपैयाँ हर्जना तथा जरिवाना तिरेका छन् । जसमध्ये ३२ करोड रुपैयाँ वाणिज्य बैंकहरुले तिरेका हुन् ।

यस अवधिमा सबैभन्दा धेरै जरिवाना तिर्ने बैंक नबिल हो । साबिकको नबिल र नेपाल बंगलादेशले तिरेको जरिवाना जोड्ने हो भने नबिल बढी जरिवाना तिर्ने बैंकको सूचीमा शीर्ष स्थानमा आउँछ । नबिलले १० वर्षमा १० करोड ४८ लाख रुपैयाँ जरिवाना तिर्दा ग्लोबल आईएमईले ७ करोड ४ लाख रुपैयाँ तिरेको छ ।

हालसम्म जरिवाना नतिर्ने बैंकहरु एभरेस्ट, सिद्धार्थ, नेपाल एसबीआई, सानिमा र माछापुच्छ्रे मात्र हुन् ।

२० बैंकमध्ये सबैभन्दा धेरैपटक जरिवाना तिर्ने बैंक हिमालयन हो । साबिकको हिमालयन र सिभिलले समग्रमा १० पल्ट जरिवाना तिरेका छन् । बढी पटक जरिवाना तिर्ने सूचीमा ९ पल्टसहित प्रभु दोस्रो स्थानमा छ ।

यसैगरी बिनाजरिवानाको कारबाही एकपल्ट पनि नभोग्ने बैंक एभरेस्ट र सिद्धार्थ मात्र हुन् भने सबैभन्दा बढी बिनाजरिवानाको कारबाही कुमारी र एनसीसी मिलेर बनेको कुमारी बैंकले भोगेको छ ।

राष्ट्र बैंकको कारबाहीको सूचीले बैंकको अनुपालना अर्थात् कम्प्लायन्सको स्थिति दर्शाउँछ ।

राष्ट्र बैंकले यति कडा गर्दागर्दै पनि किन चुक्छन् बैंक ?

देशमा सबैभन्दा कडा नियमन हुने क्षेत्र हो, बैंक तथा वित्तीय संस्था । तर, यस्ता संस्थामध्ये पनि सबैभन्दा अब्बल मानिने वाणिज्य बैंकबाट नै वार्षिक १३ को संख्यामा कसुर हुँदा राष्ट्र बैंकले कारबाही गरेको छ ।

केन्द्रीय बैंकका प्रवक्तासमेत रहेका कार्यकारी निर्देशन तथा बैंक सुपरीवेक्षण विभाग प्रमुख रामु पौडेल बैंकहरुले कसुर दुई कारणले गरेको हुन सक्ने बताउँछन् । उनका अनुसार पहिलो कारण हो, गल्ती गरेर राष्ट्र बैंकले पनि थाहा पाउँदैन भन्ने सोच । अर्थात्, बैंकहरुले नियमनलाई सिरियस रुपमा नलिएको पनि हुन सक्छ । र, दोस्रो कारण हो, बैंकहरुको आन्तरिक नियन्त्रण र निगरानी कमजोर भएका कारण काम गर्दै जाँदा थाहै नपाइ गल्ती हुनु ।

त्यसबाहेक राष्ट्र बैंक आफैं पनि निकै प्रोएक्टिभ बनेको उनको भनाइ छ ।

‘चाहेर वा नचाहेर बैंकहरु गल्ती गर्न पुग्छन्,’ प्रवक्ता पौडेलले क्लिकमान्डुसँग भने, ‘राष्ट्र बैंकले स्पष्टिकरण माग गर्दा जवाफ दिन नसकेको खण्डमा हामी निकै कठोर पनि बनेका छौं ।’

बैंकिङ विज्ञ भुवन दहाल कोहीकोही जानीजानी गल्ती गर्छन् र कोही काम गर्दै गर्दा नचाहेर पनि गल्ती गर्न पुग्ने बताउँछन् ।

‘तपाईं हिँड्दै हुनुहुन्छ भने चाहेर ठेस लाग्ने वा लड्ने हुँदैन । राम्ररी चलिरहेको जीवनमा ज्वरो, खोकी, रुघा लागोस् भन्ने चाहना कसैको हुँदैन । काम गर्दै जाँदा कहीँ कतै त्रुटि हुनसक्छ,’ बैंकर्स संघको पूर्वअध्यक्षसमेत रहिसकेका दहाल भन्छन्, ‘गल्ती त्यसैको हुन्छ जसले काम गर्छ । तर, गल्ती भोगेपछि कारबाही भोग्नैपर्छ ।’

थोरै कसुर गर्नेहरु अनुपालनामा निकै कडा र धेरै गल्ती गरेकाहरु कमजोर रहेको बुझिने उनको तर्क छ ।

‘जस्तै अनिवार्य नगद मौज्दात, वैधानिक तरलता हनुपात कायम नगरेको कसुर ढंग नपुगेकाले हुन पुगेको हो,’ उनले थपे, ‘जानीजानी गल्ती गरेको छ भने त्यो सिरियस विषय हुन्छ ।’

पूर्वबैंकर तथा बैंकिङ विज्ञ पर्शुराम कुँवर क्षेत्री पनि कोही कसैले चाहेर गल्ती नगर्ने दाबी गर्छन् ।

‘कतिपय गल्ती राम्रो गर्ने प्रयास गर्दैगर्दा पनि हुन जान्छ,’ कुँवरले भने, ‘तर, जसले राम्रो व्यवस्थापन गरेको छ, कन्जरभेटिभ छ, टाइट सीडी रेसियोमा काम गर्दैन, कल खातामा धेरै भर पर्दैन, संस्थागत निक्षेप पनि कम छ भने उनीहरुसँग थोरै कुशन हुन्छ । कारबाहीमा परिहाल्दैनन् । तर, टाइटमा काम गर्ने एग्रेसिभ हुनेलाई समस्या परिहाल्छ ।’

काम गर्ने तरिका आक्रमक हुँदा पेनाल्टी तिर्न पुग्ने दाबी विज्ञ क्षेत्रीको छ ।

तर, बैंकहरुको अटेरीपन नै कसुर र कारबाहीको जड रहेको बैंकिङ क्षेत्रका जानकारको निष्कर्ष छ । बैंकहरुले कर्मचारीलाई त्यतिधेरै तालीम दिने र तिनै कर्मचारीले राष्ट्र बैंकलाई नबुझ्ने समस्या रहेको जानकारहरु बताउँछन् ।

राष्ट्र बैंकको एक पूर्वकार्यकारी निर्देशक भन्छन्, ‘बैंकहरुको आन्तरिक संरचनामा समस्या छ वा उनीहरुले इग्नोर गरिरहेका छन्।’ बैंकहरुको सबैभन्दा कमजोरी राष्ट्र बैंकको नियमनकारी स्पिरिट आफ्नो सहजताअनुसार व्याख्या गर्ने रहेको ती कार्यकारी निर्देशक बताउँछन् ।

राष्ट्र बैंकको अनुभव सुनाउँदै ती कार्यकारी भन्छन्, ‘रेगुलेटरले भनेभन्दा फरक तरिकाले व्याख्या गर्न पाइन्छ ? बुझेन भने बुझ्न राष्ट्र बैंक जानुपर्छ नि ! सबै उस्तै छन् । राष्ट्र बैंकमा भनसुन गरेर बुझाए पछि कुरा मिलिहाल्छ नि पनि भन्छन् ।’

एक बैंकर ती कार्यकारी निर्देशकले भनेको कुरा स्वीकार गर्छन् । ती बैंकरले भने, ‘हामीमा पनि एउटा सोच छ । हामी राष्ट्र बैंकको नियम निर्देशनमा कसरी हुन्छ छिद्र पहिल्याउन खोज्छौं, सबैसम्म पालना नगर्न, फरक तरिकाले विश्लेषण गर्न चाहन्छौं।’

बैंकहरुले कर्मचारीलाई कर्जा र निक्षेपको टार्गेट दिने तर आफ्नै गल्ती सुधार्ने टार्गेट भने नदिने कारण वाणिज्य बैंकहरुमा कसुर गर्ने चलन बढिरहेको ती बैंकरको दाबी छ ।

एक रुपैयाँ पनि जरिवाना नतिर्ने ५ बैंक

सञ्चालनमा रहेका २० वाणिज्य बैंकमध्ये राष्ट्र बैंकलाई एक रुपैयाँ पनि जरिवाना नतिर्ने बैंकहरुको संख्या ५ वटा छन् । १० वर्षको अवधिमा एभरेस्ट, सिद्धार्थ, सानिमा, नेपाल एसबीआई र माछापुच्छ्रे बैंकले मात्र केन्द्रीय बैंकलाई हर्जना तिरेका छैनन् ।

सानिमा, एसबीआई र माछापुच्छ्रेले हर्जना नतिरे पनि हर्जना तिर्नु नपर्ने किसिमको कारबाही भोगेका छन् । तर, एभरेस्ट र सिद्धार्थले अन्य कारबाही पनि भोग्नु परेको छैन ।

मर्जरमा गएका बैंकहरु बढी कारबाहीमा

अनुपालनामा कमजोर बैंकको सूचीमा मर्जरमा गएका बैंक पछाडि छन् । पुच्छरबाट पहिलो हिमालयन र त्यसपछि क्रमशः रहेका प्रभु, कुमारी, नबिल, ग्लोबल आईएमई, लक्ष्मी सनराइज र एनआईएमबी बैंक दुई वा बढी बैंक मिलेर बनेका बैंक हुन् ।

बढी गल्ती गर्ने ५ बैंक

अनुपालनाको विवरणअनुसार बढी कारबाही भोग्ने बैंकहरु हिमालयन (१३ पटक), प्रभु (१० पटक), कुमारी (१२ पटक), नबिल (९ पटक), मेगा (८ पटक) र ग्लोबल आईएमई (७ पटक) हुन् ।

क्लिकमान्डुले राष्ट्र बैंकको यीनै कारबाहीको आधारमा बैंकहरुको र्यांकिङ गरेको हो । प्रस्तुत छ, कम्प्लायन्सका आधारमा देशका २० वाणिज्य बैंकहरु र उनीहरुको पोजिसनः

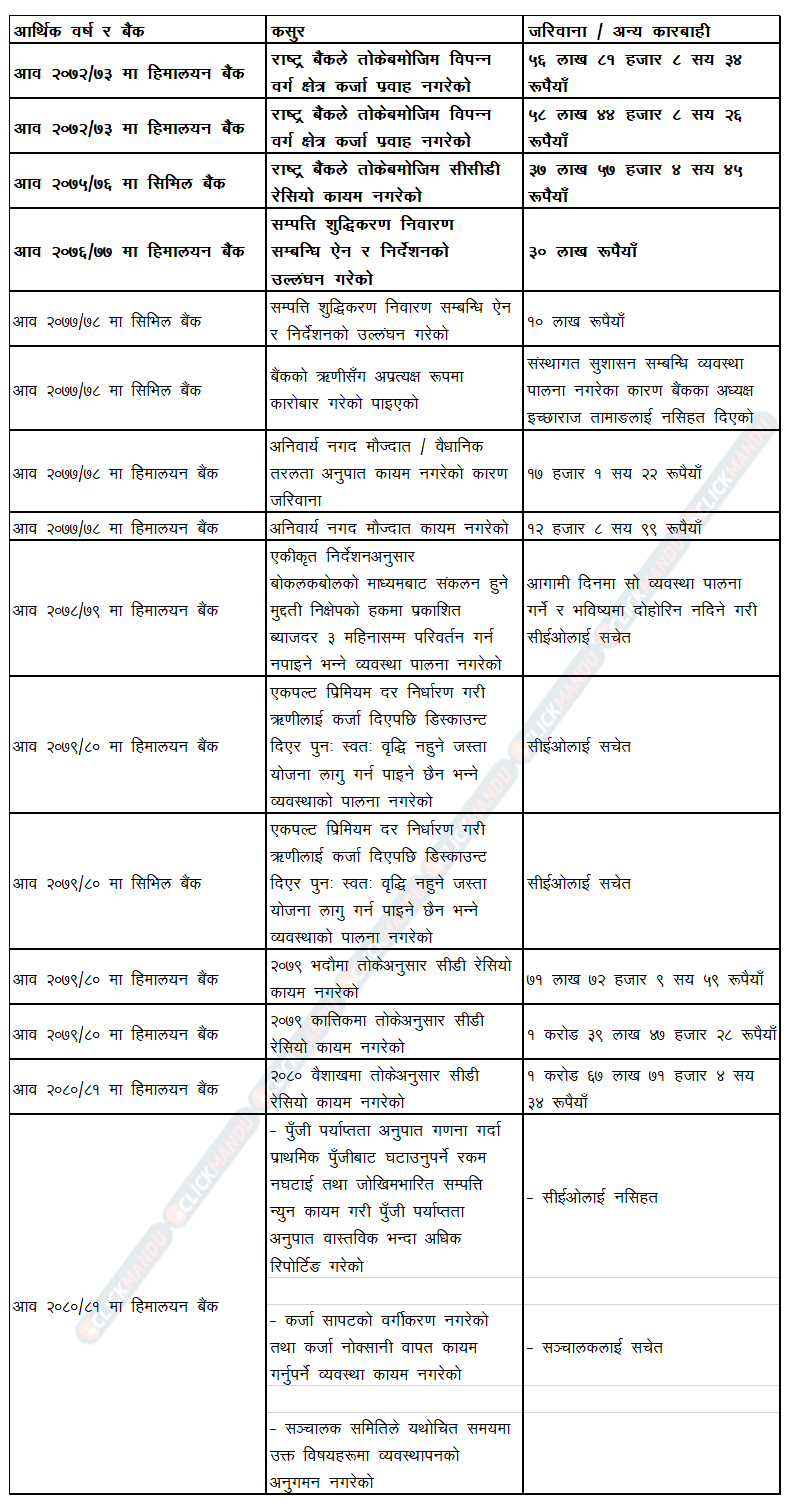

२०. हिमालयन बैंक

वाणिज्य बैंकहरुमध्ये राष्ट्र बैंकको सबैभन्दा बढी कारबाहीमा पर्ने बैंक हिमालयन बैंक हो । वर्तमान हिमालयन बैंक साबिकका हिमालयन र सिभिल बैंक मर्जर भएर बनेको बैंक हो ।

तसर्थ १० वर्षको कारबाहीको विवरण यी दुवै बैंकले भोगेको कारबाहीको योग हो । बैंकले १० वर्षमा कुल १७ कारबाही भोगेको छ । जसमध्ये ४ कारबाही साबिकको सिभिलले बेहोरेको हो ।

हिमालयनले १० वर्षमा कुल ५ करोड ७२ लाख ५ हजार ५ सय ४९ रुपैयाँ जरिवाना तिरेको छ । हिमालयनले भोगेको कुल १७ कारबाही मध्ये १० जरिवानासहितको कारबाही हो भने ७ वटा जरिवानाबिहीन कारबाही हो ।

उल्लेखित कारबाहीका विवरण र उपलब्ध तथ्यका आधारमा हिमालयन बैंक कम्प्लायन्समा सबैभन्दा अन्तिममा अर्थात् २०औं स्थानमा रहेको बैंक ठहरिन्छ ।

कुन आर्थिक वर्ष कस्तो कारबाही ?

१९. प्रभु बैंक

कम्प्लायन्सको आधारमा अन्तिमबाट दोस्रो स्थानमा प्रभु बैंक छ । तत्कालीन प्रभु विकास बैंक, किष्ट, ग्रान्ड र सेन्चुरी बैंक मर्जर भएर बनेको प्रभु बैंक १० वर्षमा १६ पटक कारबाहीमा परेको छ । १६ मध्ये ९ पटक गरी बैंकले कुल ४ करोड ३ लाख रुपैयाँ जरिवाना तिरेको छ ।

यसैगरी थप ७ पटक सचेतको कारबाही पनि भोगेको छ ।

प्रभुले भोगेको १६ कारबाहीमध्ये साबिकको प्रभुले १०, ग्रान्डले २ र सेन्चुरीले ४ कारबाही भोगेका हुन् । यसरी कुल १६ कारबाही र ४ करोड ३ लाख जरिवाना सहित अनुपालनामा प्रभु १९औं स्थानमा रहेको छ ।

कुन आर्थिक वर्ष कस्तो कारबाही ?

१८. कुमारी बैंक

कुमारी बैंकले १० वर्षमा सबैभन्दा धेरै १८ पटक राष्ट्र बैंकको कारबाही भोगेको छ । यो कारबाही संख्या तत्कालीन कुमारी र एनसीसीको समग्र कारबाही हो । बैंकले यस अवधिमा बिनाजरिवानाको कारबाही सर्वाधिक १३ पटक भोगेको छ भने विभिन्न ५ पल्ट जरिवाना तिर्नुपर्ने किसिमको गल्ती गरेका कारण कुल १ करोड ५ लाख रुपैयाँ हर्जाना तिरेको छ ।

कुमारीले राष्ट्र बैंकबाट पाएको कारबाहीमध्ये ६ कारबाही तत्कालीन एनसीसी बैंकले भोगेको छ ।

यसर्थ कारबाही संख्या प्रभु र हिमालयनको भन्दा बढी भए पनि तिरेको जरिवाना कम भएका कारण कुमारी बैंक यस र्यांकिङकको १८औं नम्बरमा परेको छ ।

कुन आर्थिक वर्ष कस्तो कारबाही ?

१७. नबिल बैंक

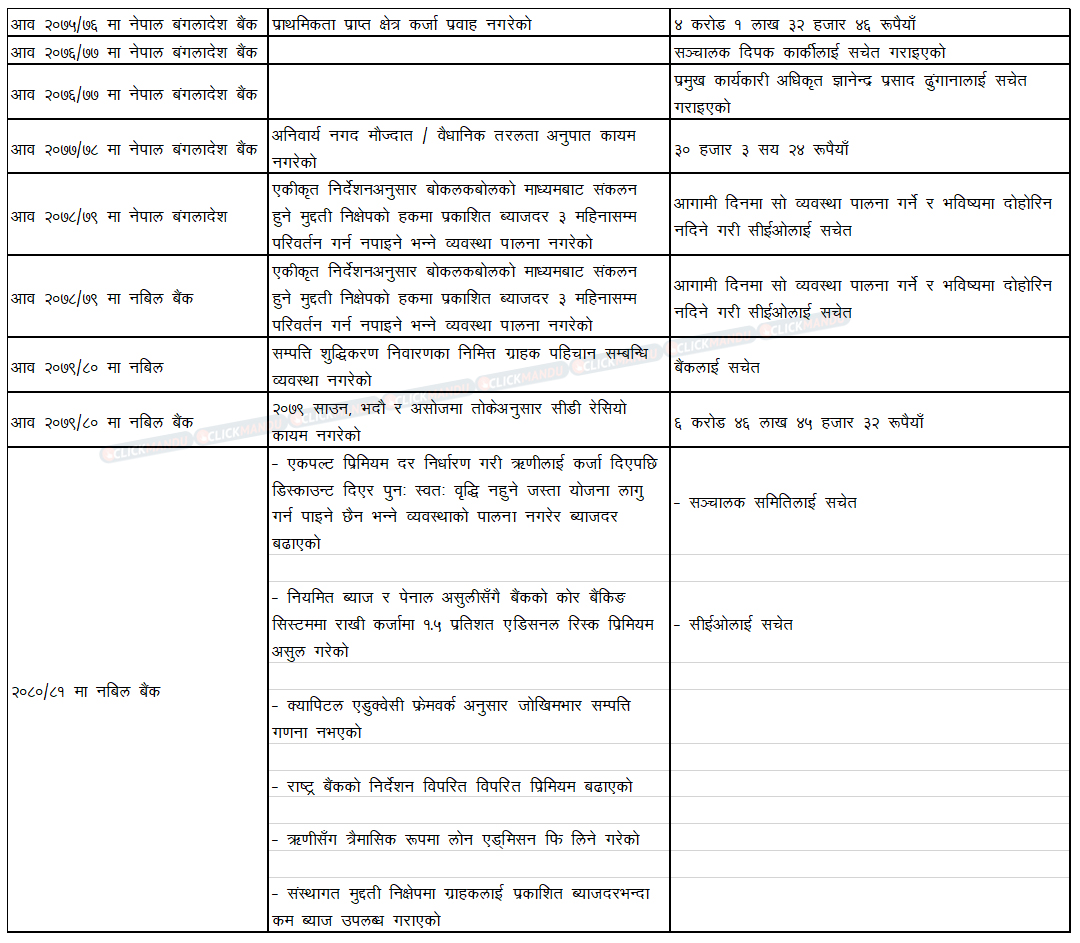

अनुपालनको आधारमा १७औं नम्बरमा परेको छ, नबिल बैंक । तत्कालीन नबिल र नेपाल बंगलादेश बैंकबीच मर्जर भएर बनेको बैंकले १० वर्षमा १४ कारबाही भोगेको छ ।

नबिल राष्ट्र बैंकलाई सबैभन्दा बढी जरिवाना तिर्ने बैंक हो । बैंकले कुल १० करोड ४८ लाख रुपैयाँ जरिवाना तिरेको छ । त्यसक्रममा बैंकले हर्जना तिर्नुपर्ने ३ कसुर गरेको हो । १० वर्षमा बैंकले ३ हर्जना तिर्नुनपर्ने कसुर गरेको छ ।

नबिलले गरेको कुल १४ कसुरमध्ये ९ वटा नबिलले र ५ वटा नेपाल बंगलादेशले गरेको हो ।

बैंकको हर्जना तिर्नुपर्ने कसुर संख्या कम भए पनि तिरेको जरिवाना बढी रहेका कारण कम्प्लायन्सको सूचीमा तल परेको हो ।

कुन आर्थिक वर्ष कस्तो कारबाही ?

१६. ग्लोबल आईएमई बैंक

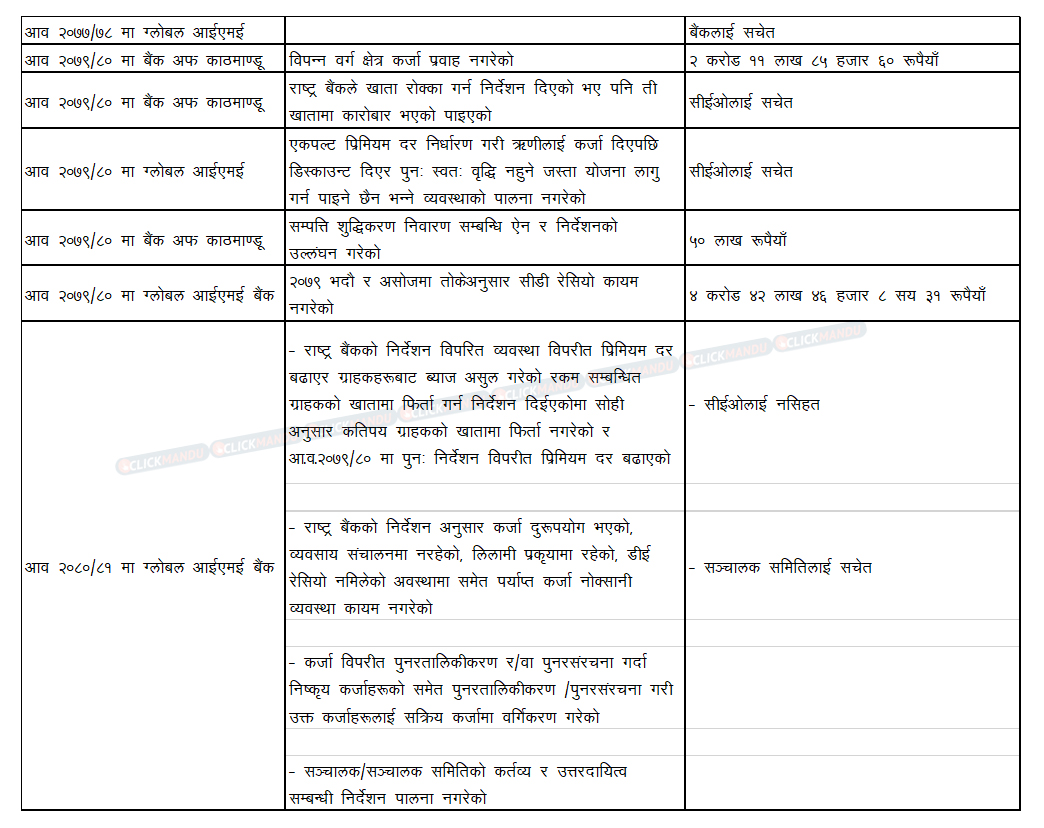

अनुपालनका आधारमा १६ स्थानमा रहेको वाणिज्य बैंक ग्लोबल आईएमई बैंक हो । बैंकले १० वर्षमा कुल १० कसुर गरेको राष्ट्र बैंकको कारबाही भोगेको छ । १० मध्ये जरिवाना तिर्नुपर्ने ३ कसुर गरेर ७ करोड ४ लाख हर्जना बैंकले तिरेको छ ।

ग्लोबल आईएमई बैंक साबिकका ग्लोबल आईएमई, जनता र बैंक अफ काठमाण्डू मिलेर बनेको बैंक हो । ग्लोबलले गरेको १० कसुरमध्ये ३ कसुर बैंक अफ काठमाण्डूले गरेको हो । ग्लोबलमा मर्ज भएको जनताले राष्ट्र बैंकको कारबाही भोग्ने गरी कुनै कसुर गरेको थिएन ।

यीनै आधारमा ग्लोबल आईएमई बैंक कम्प्लायन्सको आधारमा १६औं स्थानमा परेको छ ।

कुन आर्थिक वर्ष कस्तो कारबाही ?

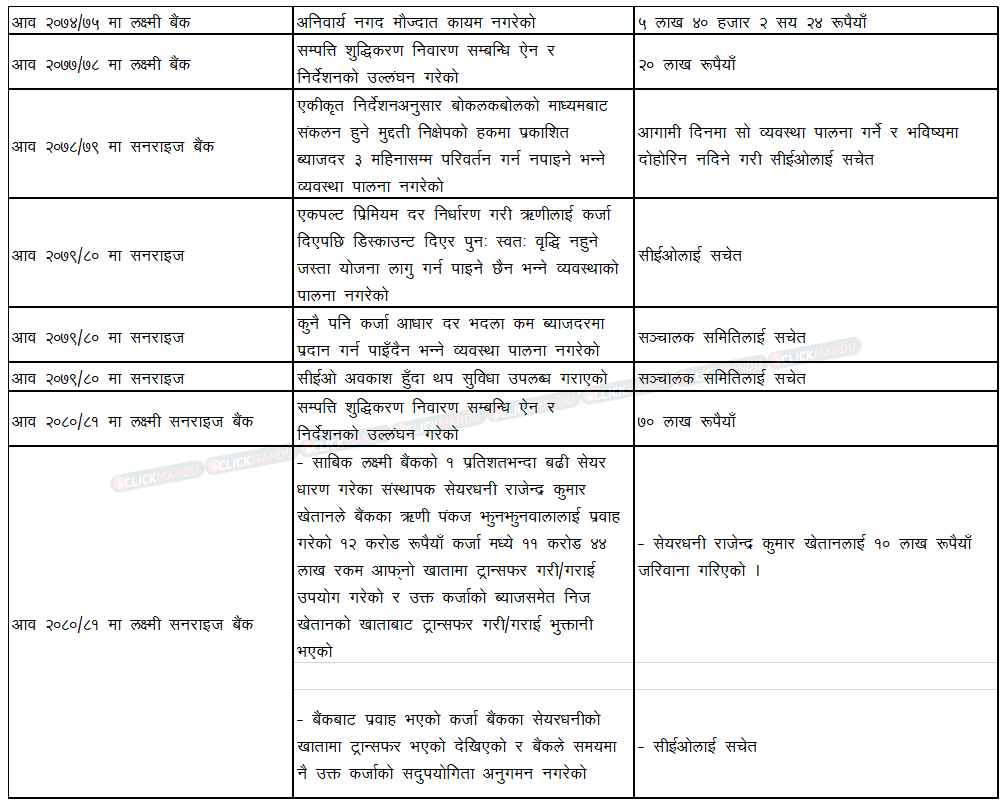

१५. लक्ष्मी सनराइज बैंक

बैंकले ४ पटक हर्जना तिर्नुपर्ने कसुर गरेको भएपनि ती कसुरमा मात्रै १ करोड ५ लाख रुपैयाँ जरिवाना तिर्नुपरेका कारण कम्प्लायन्सको सूचीमा ग्लोबल र नबिलभन्दा राम्रो स्थानमा परेको छ ।

तत्कालीन लक्ष्मी र सनराइज बैंक मर्ज भएर बनेको यस बैंकले १० वर्षमा कुल ९ कसुर गरेर राष्ट्र बैंकको कारबाही भोगेको छ । ९ कसुरमध्ये ४ कसुर तत्कालीन सनराइज बैंकले गरेको थियो ।

यीनै आधारमा लक्ष्मी सनराइज बैंक देशका २० वाणिज्य बैंकमध्ये अनुपालनामा १५औं स्थानमा परेको छ ।

कुन आर्थिक वर्ष कस्तो कारबाही ?

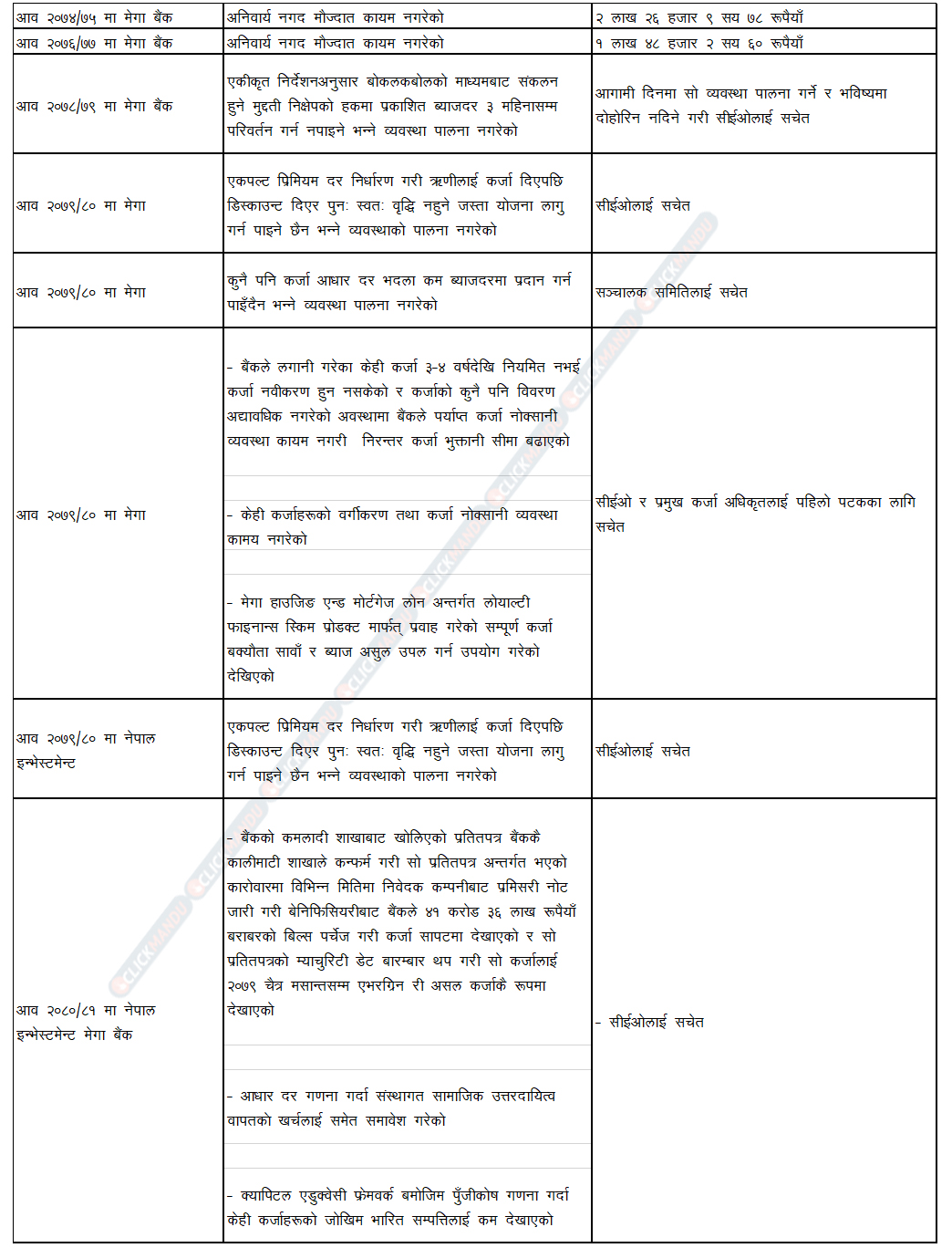

१४. नेपाल इन्भेस्टमेन्ट मेगा बैंक

नेपाल इन्भेस्टमेन्ट मेगा बैंकले पछिल्लो १० वर्षमा राष्ट्र बैंकबाट १२ कारबाही भोगेको छ । बैंकले भोगेको कारबाही संख्या लक्ष्मी सनराइज र ग्लोबल आईएमईको भन्दा बढी हो ।

तर, बैंकले जम्मा दुईवटामात्र हर्जना तिर्नुपर्ने कसुर गरेर राष्ट्र बैंकको कारबाही भोगेको छ । यी दुई कसुरवापत बैंकले करिब ४ लाख रुपैयाँमात्र जरिवाना तिरेको छ ।

तर, जरिवाना तिर्नु नपर्ने कसुरको संख्या भने १० छ ।

तत्कालीन नेपाल इन्भेस्टमेन्ट र मेगा बैंक मर्जर भएर बनेको बैंकले गरेको कुल कसुरको संख्यामा मेगाको योगदान ८ वटा छ ।

धेरै कारबाही भोगेको भए पनि हर्जना कम तिरेका कारण नेपाल इन्भेस्टमेन्ट मेगा बैंक कम्प्लायन्सको सूचीमा माथि रहेको छ । उपलब्ध विवरणका आधारमा बैंक अनुपालनका आधारमा १४औं स्थानमा रहेको छ ।

कुन आर्थिक वर्ष कस्तो कारबाही ?

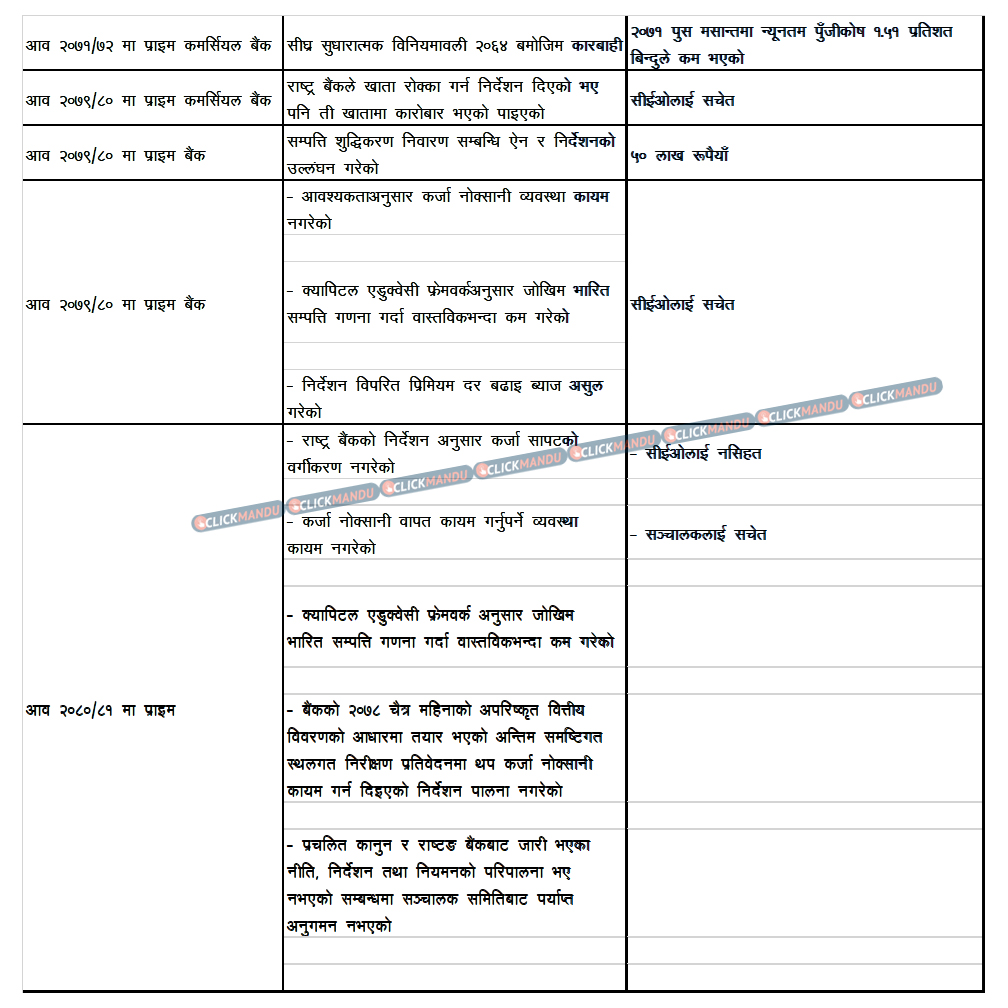

१३. प्राइम कमर्सियल बैंक

प्राइम कमर्सियल बैंकले गरेको हर्जना तिर्नुनपर्ने कसुर संख्या नेपाल इन्भेस्टमेन्ट मेगा बैंक बराबर नै भए पनि हर्जना तिर्नुपर्ने कसुर एउटा कम गरेको छ ।

१० वर्षमा एउटामात्र हर्जना तिर्नुपर्ने कसुर गरी ५० लाख जरिवाना राष्ट्र बैंकलाई तिरेको प्राइम कम्प्लायन्सको आधारमा २० वाणिज्य बैंकको सूचीमा १३औं नम्बरमा परेको छ ।

बैंकले १० वटा हर्जना तिर्नुनपर्ने कसुर गरेर राष्ट्र बैंकको कारबाही भोगेको हो ।

कुन आर्थिक वर्ष कस्तो कारबाही ?

१२. स्ट्यान्डर्ड चार्टर्ड बैंक

स्ट्यान्डर्ड चार्टर्ड बैंकले १० वर्षमा ४ वटामात्र कसुर गरेको छ । राष्ट्र बैंकले गरेको ४ मध्ये २ कारबाहीमा बैंकले ५८ लाख हर्जना तिरेको छ ।

अरु २ कसुरमा स्ट्यान्डर्डले जरिवाना तिरेको छैन ।

हर्जनासहितको २ कसुर, हर्जनाबिनाको २ कसुर र ५८ लाख जरिवानासहित बैंक कम्प्लायन्सको आधारमा १२ औं स्थानमा रहेको छ ।

कुन आर्थिक वर्ष कस्तो कारबाही ?

आव २०७७/७८ मा प्राथमिकता प्राप्त क्षेत्र कर्जा प्रवाह नगरेका कारण ५७ लाख ८४ हजार ६ सय १७ रुपैयाँ जरिवाना तिरेको स्ट्यान्डर्ड चार्टर्ड बैंकलाई सोही आर्थिक वर्षमा राष्ट्र बैंकले अर्को कसुरवापत सामान्य सचेत गराएका थियो ।

बैंकले लगत्तै अर्को आर्थिक वर्षमा अनिवार्य नगद मौज्दात / वैधानिक तरलता अनुपात कायम गरेन । यो कसुरका लागि बैंकले ६३ हजार ५ सय ९८ रुपैयाँ जरिवाना तिरेको थियो ।

आव २०७८/७९ मै बैंकले राष्ट्र बैंकबाट सीईओले सचेत पाउने गरी अर्को कसुर गरेको थियो । बैंकले कल निक्षेप बाहेकका ब्याज प्रदान गर्ने खातामा दिइने अधिकतम र न्यूनतम ब्याजको अन्तर ५ प्रतिशत बिन्दुभन्दा बढीले फरक पार्न पाइने छैन भन्ने व्यवस्था उल्लंघन गरेका कारण आगामी दिनमा सो व्यवस्था पालना गर्ने र भविष्यमा दोहोरिन नदिने गरी सीईओलाई सचेत गराइएको थियो ।

११. कृषि विकास बैंक

कृषि विकास बैंकले १० वर्षमा कुल २ कसुर गरेको भएपनि कम्प्लायन्सका आधारमा शीर्ष १० पर्न सकेको छैन । किनकी बैंकले गरेका दुवै कसुर जरिवाना तिर्नु पर्ने किसिमका हुन् ।

कम्प्लायन्सको आधारमा शीर्ष १० मा रहेका बैंकले २ भन्दा कम कारबाही बेहोरेका छन् ।

कृषि विकास बैंकले १० वर्षमा यी कसुरवापत ८९ लाख ५८ हजार रुपैयाँ हर्जना तिरेको छ ।

स्ट्यान्डर्ड चार्टर्ड बैंकबराबर हर्जना तिर्ने कसुर गरेको भए पनि कृषि विकासले हर्जना तिर्नु नपर्ने कसुर नगरेका कारण ऊभन्दा १ स्थान माथि रहन सफल भएको हो ।

दुवै कसुर बैंकले आव २०७९/८० मा गरेको हो ।

बैंकले सो आवमा सम्पत्ति शुद्धिकरण निवारण सम्बन्धि ऐन र निर्देशनको उलंघन गरेका कारण २० लाख रुपैयाँ हर्जना तिरेको थियो । यसैगरी २०७९ भदौमा तोकेअनुसार सीडी रेसियो कायम नगरेकाले थप ६९ लाख ५८ हजार ८ सय ३४ रुपैयाँ जरिवाना तिरेको छ ।

१०. सिटिजन्स बैंक इन्टरनेसनल

सिटिजन्स बैंकले १० वर्षमा ६ कसुर गरेको भए पनि कम्प्लायन्सको सूचीमा कृषि विकास र स्ट्यान्डर्ड चार्टर्डभन्दा अगाडि छ । बैंकले एउटामात्र हर्जना तिर्ने कारबाही भोगेका कारण सिटिजन्स टप १० मा परेको हो ।

बैंकले २० लाख रुपैयाँ जरिवाना राष्ट्र बैंकलाई तिरेको छ । आर्थिक वर्ष २०७५/७६ मा सिटिजन्स बैंकले सम्पत्ति शुद्धीकरण निवारण सम्बन्धि ऐन र निर्देशनको उलंघन गरेका कारण २० लाख रुपैयाँ जरिवाना तिरेको थियो ।

त्यसैगरी आव २०७८/७९ मा बैंकले राष्ट्र बैंकको एकीकृत निर्देशनअनुसार बोकलकबोलको माध्यमबाट संकलन हुने मुद्दती निक्षेपको हकमा प्रकाशित ब्याजदर ३ महिनासम्म परिवर्तन गर्न नपाइने भन्ने व्यवस्था पालना गरेन । यस प्रकारको गल्ती गरेवापत बैंकलाई राष्ट्र बैंकले आगामी दिनमा सो व्यवस्था पालना गर्ने र भविष्यमा दोहोरिन नदिने गरी सीईओलाई सचेत गराएको थियो ।

आव २०८०/८१ मा सिटिजन्सले थप ३ गल्ती गरेको छ । बैंकले राष्ट्र बैंकको निर्देशन बमोजिम कर्जा सापटको व्यवस्था नगरेको, कर्जा नोक्सानी व्यवस्था कायम नगरेको, क्यापिटल एडुक्वेसी फ्रेमवर्क अनुसार जोखिमभार सम्पत्ति गणना नगरेको र राष्ट्र बैंकको निर्देशन विपरित विपरित प्रिमियम बढाएको कारण केन्द्रीय बैंकले सिटिजन्सका सीईओलाई सचेत गराएको छ ।

७. राष्ट्रिय वाणिज्य बैंक, नेपाल बैंक र एनआईसी एशिया बैंक

पूर्ण सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंक, बहुमत सरकारी स्वामित्व रहेको नेपाल बैंक र एनआईसी एशिय बैंक कम्प्लायन्समा अगाडि छन् । यी बैंकले १० वर्षमा मात्रै ३-३ वटा कसुर गरेको छ । ३ कसुर गरे पनि राष्ट्र बैंकबाट जरिवाना भोग्ने किसिमको एउटा-एउटा कसुर गरेका छन् ।

१० वर्षको अवधिमा एनआईसी एशियाले १ लाख ६५ हजार, राष्ट्रिय वाणिज्यले १० लाख रुपैयाँ र नेपाल बैंकले १८ लाख ५९ हजार रुपैयाँ जरिवाना तिरेको छ ।

यी कसुर र काबाहीका आधारमा यी तीन वटै बैंक कम्प्लायन्सको सूचीमा सातौं नम्बरमा छन् ।

आव २०७७/७८ मा राष्ट्र बैंकले राष्ट्रिय वाणिज्य बैंक प्रमुख कार्यकारी अधिकृत किरण कुमार श्रेष्ठलाई सचेत गराएको थियो । यसैगरी आव २०७८/७९ मा राष्ट्रिय वाणिज्यले केन्द्रीय बैंकको एकीकृत निर्देशनअनुसार बोकलकबोलको माध्यमबाट संकलन हुने मुद्दती निक्षेपको हकमा प्रकाशित ब्याजदर ३ महिनासम्म परिवर्तन गर्न नपाइने भन्ने व्यवस्था पालना गरेको थिएन । यो कसुरवापत आगामी दिनमा सो व्यवस्था पालना गर्ने र भविष्यमा दोहोरिन नदिने गरी सीईओलाई सचेत राष्ट्र बैंकले गराएको थियो ।

यता आव २०८०/८१ मा एनआईसी एशिया बैंकले राष्ट्र बैंकको निर्देशनविपरित रिस्क प्रिमियम सम्बन्धित ग्राहकको खातामा फिर्ता गर्न निर्देशन दिइएकोमा कतिपय ग्राहकको खातामा फिर्ता गरेको थिएन भने आ.व. २०७८/७९ र २०७९/८० मा पुनः निर्देशनविपरीत रिस्क प्रिमियम बढाएको र क्यापिटल एडुक्वेसी फ्रेमवर्क विपरित कर्जाको जोखिम भार कम प्रदान गरी राष्ट्र बैंकलाई गलत रिपोर्टिङ गरेको थियो । यस्ता कसुर गरेवापत राष्ट्र बैंकले एनआईसी एशियाको सीईओलाई नसिहत दिएको थियो।

यसैगरी आव २०७८/७९ मा नेपाल बैंकले राष्ट्र बैंकको एकीकृत निर्देशनअनुसार बोकलकबोलको माध्यमबाट संकलन हुने मुद्दती निक्षेपको हकमा प्रकाशित ब्याजदर ३ महिनासम्म परिवर्तन गर्न नपाइने भन्ने व्यवस्था पालना गरेको थिएन । सोही आवमा बैंकले एटलस इन्जिनियरिङ कन्स्ट्रक्सन कम्पनीको खाता रोक्का राख्ने निर्देशन पालना नगरेको राष्ट्र बैंकले जनाएको छ । यस्ता कसुर गरेवापत राष्ट्र बैंकले आगामी दिनमा सो व्यवस्था पालना गर्ने र भविष्यमा दोहोरिन नदिने गरी प्रमुख कार्यकारी अधिकृतलाई सचेत गराएको थियो ।

यी बैंकले हर्जना तिर्नुपर्ने गरी गरेको कसुर फरक फरक छन् । नेपाल बैंकले २०७९ साउनमा तोकेअनुसार सीडी रेसियो कायम नगर्दा १८ लाख ५९ हजार ७ सय ५२ रुपैयाँ जरिवाना तिरेको थियो । यसैगरी आव २०७९/८० मा राष्ट्रिय वाणिज्य बैंकले सम्पत्ति शुद्धिकरण निवारण सम्बन्धि ऐन र निर्देशनको उल्लंघन गरेका कारण १० लाख रुपैयाँ जरिवाना तिरेको छ । यता एनआईसी एशिया बैंकले आव २०७२/७३ मा अनिवार्य नगद मौज्दात कायम नगरेका कारण १ लाख ६५ हजार ६ सय ६७ रुपैयाँ जरिवाना तिरेको थियो ।

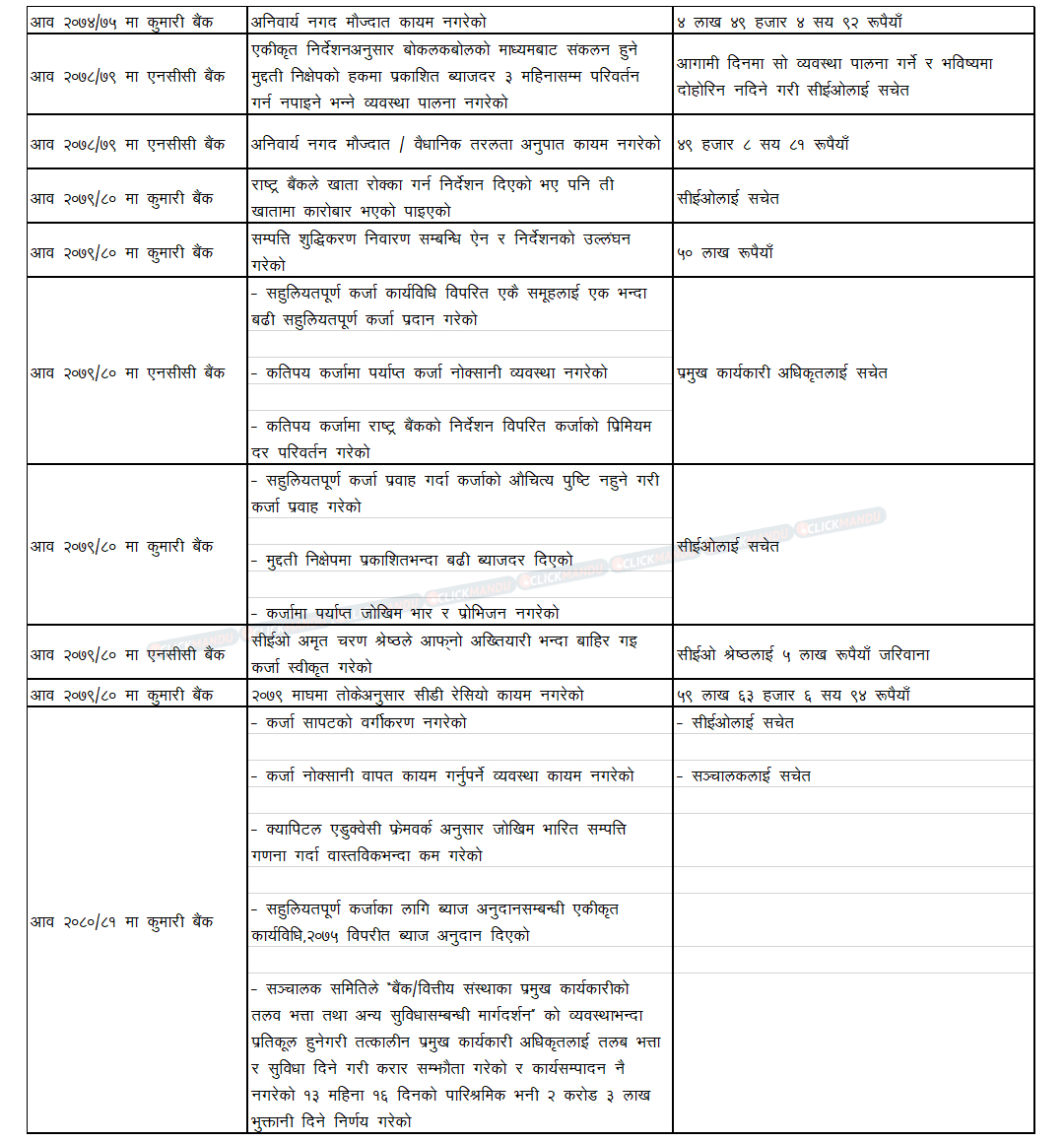

६. एनएमबि बैंक

एनएमबि बैंकले गरेको एउटै गल्तीका कारण टप फाइभमा अटाउन सकेन । बैंकले आव २०८०/८१ मा यावसायिक कृषि तथा पशुपन्छी कर्जा भनी प्रदान गरिएको कर्जा व्यावसायिक प्रयोजनका लागि नभई अन्य प्रयोजनका लागि प्रवाह गरेको थियो । यो गल्ती गरेवापत ब्याज अनुदानको सम्पुर्ण रकम ऋणीबाट फिर्ता गराई नेपाल राष्ट्र बैंकमा जम्मा गर्न निर्देशन केन्द्रीय बैंकबाट पाएको थियो ।

१० वर्षमा मात्रै २ गल्ती गरेको एनएमबि बैंकले यो ब्याज रकमका कारण शीर्ष ५ मा पर्न नसकेको हो ।

कम्प्लायन्समा निकै कठोर एनएमबि बैंकले सो ब्याजबाहेक हर्जना तिरेको छैन । यद्यपि १४ बैंकलाई उछिन्दै बैंक अनुपालनमा छैठौं नम्बरमा परेको छ ।

आव २०७८/७९ मा बैंकले कल निक्षेप बाहेकका ब्याज प्रदान गर्ने खातामा दिइने अधिकतम र न्यूनतम ब्याजको अन्तर ५ प्रतिशत बिन्दु भन्दा बढीले फरक पार्न पाइने छैन भन्ने व्यवस्था उल्लंघन गरेको थियो । यो कसुर गरेका कारण राष्ट्र बैंकले बैंकका सीईओलाई आगामी दिनमा सो व्यवस्था पालना गर्ने र भविष्यमा दोहोरिन नदिने गरी सचेत गराएका थियो ।

५. माछापुच्छ्रे बैंक

कम्प्लायन्समा धेरै नै कठोर माछापुच्छ्रे बैंक टप फाइभमा परेको छ । बैंकले हालसम्म राष्ट्र बैंकलाई एक रुपैयाँ पनि जरिवाना तिरेको छैन ।

तर, जरिवाना नतिर्ने अरु ३ कसुर भने गरेको छ । कम्प्लायन्सका आधारमा माछापुच्छ्रेभन्दा अगाडि ४ वटा बैंकमात्र छन् ।

आव २०७१/७२ मा माछापुच्छ्रे बैंकले सीघ्र सुधारात्मक विनियमावली २०६४ बमोजिम कारबाही भोगेको थियो । २०७१ पुस मसान्तमा न्यूनतम पुँजीकोष १.०६ प्रतिशत बिन्दुले कम भएको कारण यस्तो कारबाही पाएको थियो । आव २०७९/८० मा माछापुच्छ्रे बैंकले दुई कसुर गर्यो । पहिलो, क्यापिटल एडुक्वेसी फ्रेमवर्कअनुसार जोखिम भारित सम्पत्ति गणना गरेन । यसो गर्दा पुँजी कोष पर्याप्तताको यथार्थ विवरण पेश नगरेको देखिएको राष्ट्र बैंकले सीईओलाई सचेत गराएको थियो ।

दोस्रो, एकपल्ट प्रिमियम दर निर्धारण गरी ऋणीलाई कर्जा दिएपछि डिस्काउन्ट दिएर पुनः स्वतः वृद्धि नहुने जस्ता योजना लागू गर्न पाइने छैन भन्ने व्यवस्थाको पालना गरेन । यो कसुरवापत पनि राष्ट्र बैंकले सीईओलाई सचेत गराएको थियो ।

३. नेपाल एसबीआई बैंक र सानिमा बैंक

१० वर्षमा एउटामात्र कसुर गरेर नेपाल एसबीआई र सानिमा बैंकले १६ वटा बैंकलाई उछिनेका छन् । यति कम कसुरले बैंकको अनुपालनमा स्थिति निकै मजबुद भएको अर्थ दिन्छ ।

यी दुवै बैंकले गरेको एउटा गल्तीमा राष्ट्र बैंकले सीईओलाई सचेत गराइएको छ ।

आव २०७८/७९ मा नेपाल एसबीआई एकीकृत निर्देशनअनुसार बोकलकबोलको माध्यमबाट संकलन हुने मुद्दती निक्षेपको हकमा प्रकाशित ब्याजदर ३ महिनासम्म परिवर्तन गर्न नपाइने भन्ने व्यवस्था पालना गरेको थिएन । यस्तो गल्ती गरेवापत केन्द्रीय बैंकले आगामी दिनमा सो व्यवस्था पालना गर्ने र भविष्यमा दोहोरिन नदिने गरी सीईओलाई सचेत गराएको थियो ।

सानिमा बैंकको कसुर झन् अचम्मको छ । बैंकले निवर्तमान प्रमुख कार्यकारी अधिकृतलाई रिवार्ड दिएको कारण कारबाही भोग्नु परेको थियो । कार्यकालभरी बैंकलाई अनुपालनामा दृढ बनाएका कारण रिवार्ड दिएवापत् बैंकलाई राष्ट्र बैंकले कारबाहीस्वरुप सचेत गराएको हो । साथै केन्द्रीय बैंकले ती प्रमुख कार्यकारी अधिकृतबाट पाएको रिवार्ड फिर्ता गर्न पनि निर्देशन दिएको थियो ।

१. एभरेस्ट र सिद्धार्थ

सञ्चालनमा रहेका २० वाणिज्य बैंकमध्ये अनुपालनामा सबैभन्दा अब्बल बैंक हुन्, एभरेस्ट बैंक र र सिद्धार्थ बैंक । यी दुई बैंक राष्ट्र बैंकको हरेक निर्देशन अक्षरस पालना गर्छन् । १० वर्षमा यी बैंक एकपल्ट पनि चुकेका छैनन् ।

तसर्थ, १० वर्षमा एउटा पनि कारबाही नभोगेका कारण यी बैंक कम्प्लायन्सका हिसाबले देशकै सर्वोत्कृष्ट बैंक ठहरिन्छन् ।

०००००००००००००००००००००००००

राष्ट्र बैंकको नजरमा वाणिज्य बैंकहरुको कम्प्लायन्स

‘वाणिज्य बैंकहरुले गर्ने कसुर विभिन्न प्रकारका छन् । पछिल्लो समय बैंकले गरेको हर्जना लाग्ने कसुर मुख्यतः सम्पत्ति शुद्धिकरण निवारण सम्बन्धि नियम र निर्देशन पालना नगरेको र कर्जा निक्षेप अनुपात कायम नगरेको हुन् ।

त्यसबाहेक अन्य निर्देशन पालना नगरेका कारण बैंक, सञ्चालक र सीईओलाई कारबाही गरिएको र नसिहत दिएको छ ।

बैंकहरुले कसुर दुई कारणले गरेको हुन सक्छ । पहिलो, गल्ती गरेर राष्ट्र बैंकले पनि थाहा पाउँदैन भन्ने सोच । अर्थात्, बैंकहरुले हाम्रो नियमनलाई सिरियस रुपमा नलिएको पनि हुन सक्छ । र, दोस्रो बैंकहरुको आन्तरिक नियन्त्रण र निगरानी कमजोर भएका कारण काम गर्दै जाँदा थाहै नपाइ गल्ती हुनु ।

त्यसबाहेक राष्ट्र बैंक आफैं पनि निकै प्रोएक्टिभ बनेको छ । तसर्थ, बैंकहरु राष्ट्र बैंकको कारबाहीको नियन्त्रित दायरामा छन् । बैंकहरुलाई राष्ट्र बैंकले स्पष्टिकरण माग गर्दा जवाफ दिन नसकेको खण्डमा हामी निकै कठोर पनि बनेका छौं ।’

नियामकको निर्देशन किन अटेरी गर्छन् बैंक ?: नेपाल बैंकर्स संघका पूर्वअध्यक्ष भुवन दाहाल

पारदर्शी बिजनेस गर्ने र अब्बल ह्युमन रिसोर्सेजबाट सञ्चालित बैंकहरु गल्ती किन गर्छन् ?

कोहीकोही जानीजानी गल्ती गर्छन्, कोही काम गर्दै गर्दा नचाहेर पनि गल्ती गर्न पुग्छन् । कसले के गर्छ र ? कसले देख्छ र ? भन्ने जस्ता कसुर क्षम्य हुँदैनन् । तपाईं हिँड्दै हुनुहुन्छ भने चाहेर ठेस लाग्ने वा लड्ने हुँदैन । राम्ररी चलिरहेको जीवनमा ज्वरो, खोकी, रुघा लागोस् भन्ने चाहना कसैको हुँदैन । काम गर्दै जाँदा कहीँ कतै त्रुटि हुन सक्छ । गल्ती त्यसैको हुन्छ जसले काम गर्छ। तर, गल्ती भोगेपछि कारबाही भोग्नैपर्छ ।

त्यसो भए सबै गल्ती नराम्रो हो ?

नियोजित रुपमा गल्ती गर्नु नराम्रो हो । नजानेर धेरै गलती गर्नु पनि नराम्रै हो । मानवीय त्रुटि हुन्छ, संस्था पनि मान्छेले नै चलाउने भएकाले त्यहाँ गल्ती हुन्छ । गल्ती सकेसम्म हुनु हुँदैन, भए पनि थोरै हुनुपर्छ । गल्ती भने टार्न नसकिने विषय हो ।

कसैले धेरै गल्ती गरेको छ भने त्यसलाई कसरी बुझ्ने ?

जसले धेरै गल्ती गरिरहेको छ भने त्यहाँ साँच्चिकै समस्या छ भन्ने बुझ्नुपर्छ । तर, फाट्टफुट्ट गरिने गल्ती मान्छेलाई रुघाखोकी लागे जस्तो हो ।

एभरेस्ट र कुमारी बैंकले एकपल्ट पनि गल्ती नगर्ने, नेपाल एसबीआई र सानिमाले एकपल्टमात्र गर्ने र केही बैंकले १० वर्षमा दर्जन बढी गल्ती गर्ने । यस्तो कसरी हुन्छ ?

कसैले चाहेर पनि राम्रो गर्दै गर्दा गल्ती गर्न पुग्छन् । हामीले के बुझ्नुपर्छ भने थोरै कसुर गर्ने हरु अनुपालनामा निकै कडा छन् र धेरै गल्ती गरेकाहरु कमजोर । कसैको नियत ठीक हुन सक्छ, तर ढंग नपुगेको हुन सक्छ । जस्तै अनिवार्य नगद मौज्दात, वैधानिक तरलता हनुपात कायम नगरेको कसुर ढंग नपुगेकाले हुन पुगेको हो । जानीजानी गल्ती गरेको छ भने त्यो चै सिरियस विषय हुन्छ ।

तपाईंले सेवा गर्नु भएको एक बैंकले तपाईंलाई थप सुविधा दिएको कारण बैंकलाई कारबाही पनि गरिएको थियो नि ! के भन्नुहुन्छ ?

यो विषयमा म नबोलौं । सम्बन्धित बैंक र राष्ट्र बैंकलाई नै यो विषयबारे सोध्नुस् न । सबै कागजपत्र पढ्नु भए तपाईं मरिमरि हाँस्नुहुन्छ ।

गल्ती किन हुन्छ ?: पूर्वबैंकर तथा बैंकिङ विज्ञ पर्शुराम कुँवर क्षेत्री

प्रश्नः बैंकहरु किन गल्ती गर्छन् ?

कोही कसैले चाहेर गल्ती गर्दैन । कतिपय गल्ती राम्रो गर्ने प्रयास गर्दैगर्दा पनि हुन जान्छ । सम्पत्ति शुद्धिकरणसम्बन्धि नियम प्रणाली बनाउँदा बनाउँदै गर्दा पनि पालन नहुन सक्छ । एसएलआर, सीआरआर, सीडी रेसियो सीमामै राख्छु भन्दाभन्दै अरु कसैका कारण कायम नहुन सक्छ । एक संस्थाले संस्थागत निक्षेप झिकिदियो भने ठूलै समस्या आउन सक्छ ।

गल्ती कसको हुन्छ ? कसको हुँदैन ?

जसले राम्रो व्यवस्थापन गरेको छ, कन्जरभेटिभ छ, टाइट सीडी रेसियोमा काम गर्दैन, कल खातामा धेरै भर पर्दैन, संस्थागत निक्षेप पनि कम छ भने उनीहरुसँग थोरै कुशन हुन्छ । कारबाहीमा परिहाल्दैनन् ।

तर, टाइटमा काम गर्ने एग्रेसिभ हुनेलाई समस्या परिहाल्छ । काम गर्ने तरिका आक्रमक हुँदा पेनाल्टी तिर्न पुग्छन् ।

कसैलाई गल्ती गर्नु फाइदा पनि त हुन सक्छ नि ! ऊ गल्ती गर्न चाहँदैन ?

पक्कै चाहन्छ । प्राथमिकताप्राप्त क्षेत्रमा कर्जा दिएर कर्जा लगानी डुबाउनुभन्दा जरिवाना तिर्न तयार हुने बैंक पनि छन् ।

तपाईं कतिको कम्प्लायन्समा रहनु भयो ?

म सीईओ रहेको जनता बैंकले एकपल्ट पनि कारबाही भोग्नु परेन । ग्लोबल आईएमई बैंकमा आएपछि पनि बैंकलाई राष्ट्र बैंकले कारबाही गरेको थिएन । प्रणालीमा जोखिम निम्त्याउने विषयलाई म नेतृत्वमा आउनेवित्तीकै तह लगाएँ । तसर्थ गर्वसाथ भन्छु कि अनुपालनामा म निकै गम्भीर थिएँ ।

प्रतिक्रिया