काठमाडौं । नेपालमा आधार दर (बेसरेट) लागु भएको १२ वर्षपछि मात्र यसको विकल्प खोज्न थालिएको छ । ब्याजदर निर्धारण पद्दतीलाई थप परिस्कृत गर्न आधार दरको विकल्पमा जानुपर्ने महसुस गर्न थालिएको हो ।

वाणिज्य बैंकहरुमा वि.सं. २०६९ माघदेखि कार्यान्वयमा आएको आधारदरले बैंकहरुबीच कर्जाको ब्याजदर निर्धारण प्रतिस्पर्धी विधिबाट हुने अपेक्षा गरिएको थियो । कर्जाको ब्याजदरका निम्ति बेसरेट निर्धारण केही कारकमा निर्भर रहन्छ । सो आधारदरमा बैंकहरुले प्रिमियम थपेर कर्जाको ब्याजदर तय गर्दछन् ।

आधार दर एक किसिमले लागत दर पनि हो । कोषको लागत (कस्ट अफ फन्ड), अनिवार्य मौज्दात लागत, वैधानिक तरलता लागत, सञ्चालन लागत जस्ता कारकमा आधारदर निर्भर हुन्छ ।

बैंकहरुले नेपाल राष्ट्र बैंकले दिएको सुत्रअनुसार यिनै कारकका आधारमा बेसरेट हिसाब गर्दछन् । बेसरेटमा कर्जाको प्रकृति, ग्राहकको क्षमता, मोलमोलाइ जस्ता विषयमा निर्भर प्रिमियम जोडेर कर्जाको ब्याजदर तय गरिन्छ ।

मौद्रिक नीतिमार्फत् तय गरिएका दरले ब्याजदरमा तत्कालै प्रभाव नपारेको र पुराना निक्षेपको लागतले कर्जा महँगो बनाएको परिप्रेक्ष्यमा यतिबेला बेसरेटको अभ्यास नै गलत भएको निष्कर्ष निकालिएको छ । बेसरेटको उन्नत विकल्पमा जानुपर्नेमा बैंकिङ क्षेत्रका केही जानकारले केही वर्षयता वकालत गरिरहेका थिए, अहिले निजी क्षेत्र पनि विकल्प खोज्नुपर्ने मान्यतामा पुगेका छन् ।

यता अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ) ले पनि मौद्रिक नीतिमार्फत् तय गरिएका दरहरुले बजारको ब्याजदरमा तत्कालीन प्रभाव कम भएको अभिप्रायसहित ‘मौद्रिक नीतिको ट्रान्समिसन’ कमजोर भएको टिप्पणी गरेको छ । जानकार, निजी क्षेत्रसँगै नेपालका नीतिलाई नजिकबाट हेरी सुझावसहित प्रभाव जमाउने मध्येको एक आईएमएफबाट बेसरेटको विकल्प खोज्नुपर्ने राय आएपछि केन्द्रीय बैंकले पनि यसबारे विमर्श सुरु गरेको छ ।

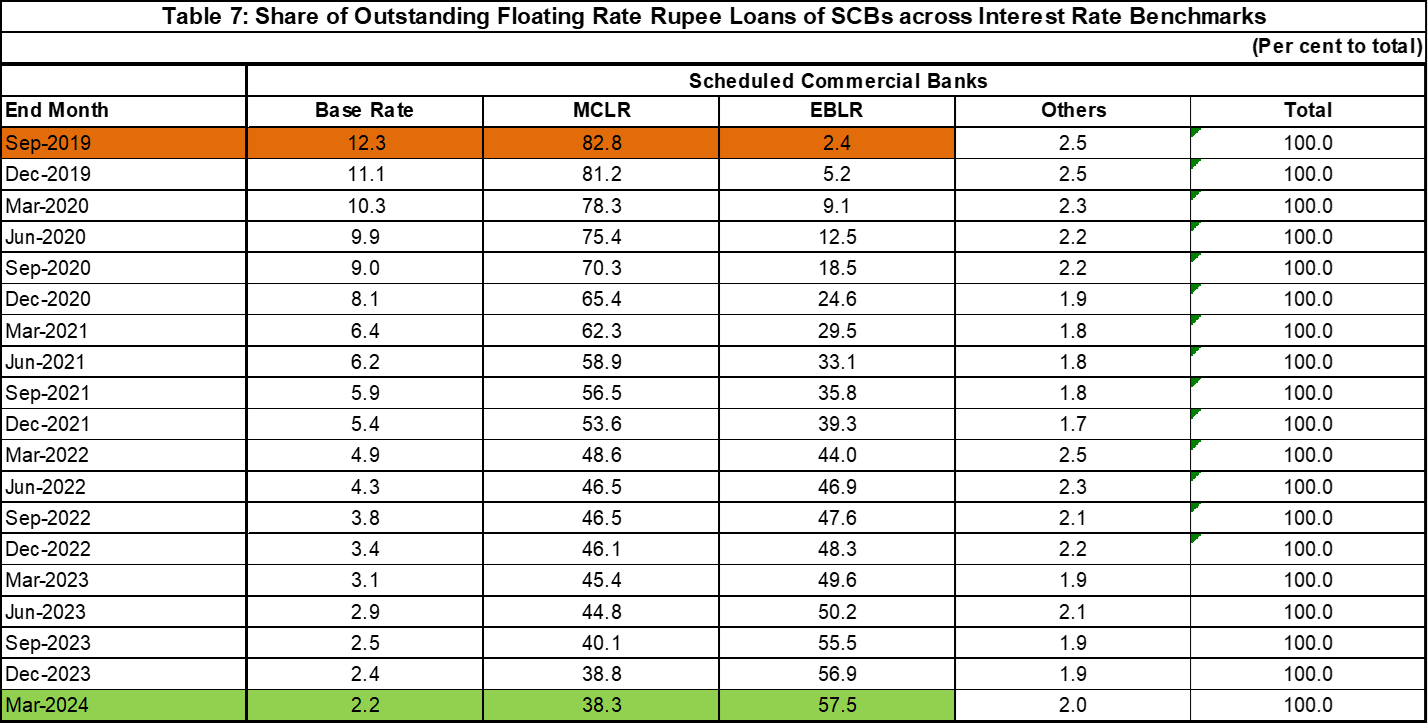

भारतले सन् २०११ जुलाइदेखि कार्यान्वयनमा ल्याएको बेसरेटको विकल्पमा सन् २०१६ अप्रिलदेखि मार्जिनल कस्ट अफ फन्ड बेस्ड लेन्डिङ रेट (एमसीएलआर) र सन् २०१९ अक्टोबरदेखि एक्स्टर्नल बेन्चमार्क लेन्डिङ रेट (ईबीएलआर) लागु गरेको छ । भारतीय बैंकहरुले यस्ता दरमा प्रिमियम जोडेर कर्जाको ब्याजदर तय गर्छन् ।

भारतीय बैंकहरु अहिले बेसरेट र एमसीएलआर समेत छाडेर ईबीएलआरतर्फ गइसकेका छन् । २०१९ सेप्टेम्बरमा कुल कर्जामध्ये १२ प्रतिशतको ब्याजदर बेसरेटका आधारमा तय हुने गरेकामा २०२४ मार्चमा २ प्रतिशतमा झरेको छ । यही अवधिमा एमसीएलआरको हिस्सा ८३ प्रतिशतबाट ३८ प्रतिशतमा झर्दा ईबीएलआरको २ प्रतिशतबाट ५७ प्रतिशतमा पुगेको छ ।

भारतको केन्द्रीय बैंक रिजर्भ बैंक अफ इन्डिया (आरबीआई) ले बेसरेट उपयुक्त नभएको निष्कर्ष निकाली विकल्प कार्यान्वयन गरेको ७ वर्षसम्म पनि नेपाल यथास्थितिमा रहेको छ ।

ब्याजदर तयमा बेसरेटले बैंकको लागतलाई प्रतिबिम्बित गर्छ । नियामकले एक किसिमको नीति लिने र बैंकहरुले अर्कै किसिमको व्यवहार देखाउने भएकाले बेसरेटलाई विस्तारै छाड्नुपर्ने आवश्यकता रहेको जानकारहरु बताउँछन् ।

उद्योगीहरुको छाता संगठन नेपाल उद्योग परिसंघले पनि भर्खरै मौद्रिक नीतिमाथि सुझाव दिँदै ब्याजदर निर्धारणमा आधार दरको अभ्यासबाट माथि उक्लिँदै अन्तरराष्ट्रिय बैंकिङ अभ्यासअनुरुपका व्यवस्था अबलम्बन गरिनुपर्ने उल्लेख गरेको छ । क्षेत्रीय छिमेकी मुलुकहरुका साथै संसारका थुप्रै देशले बैंक ब्याजदर निर्धारणका लागि आधार दरको अभ्यास छाड्दै गएका छन् । यसर्थ, नेपालमा पनि अन्तरराष्ट्रिय बैंकिङ अभ्याससँग तादम्यता मिलाउन र ब्याजदर निर्धारण पद्दतीलाई थप परिष्कृत गर्नका लागि आधार दरको उन्नत विकल्पमा जानुपर्ने परिसंघको धारणा छ ।

यस्ता विकल्पमा भारतले झैं एमसीएलआर वा ईबीएलआर, तथा बंगलादेशले झैं ट्रेजरी बिल्सको ब्याजदरमा थप ३ प्रतिशत र श्रीलंकाले झैं रिपो/रिभर्स रिपोमा थप ३ प्रतिशत रहने परिसंघको धारणा छ ।

बेसरेटको विकल्पमा जाँदा ठूला ऋणीले दीर्घकालीन लागतको भार कर्जाको ब्याज तिर्दा बोक्नु नपर्ने भएकाले उद्योगीबाट यस्तो तर्क आएको बैंकर क्षेत्रका जानकार बताउँछन् । तर, बेसरेट छाडेपछि ब्याजदर सस्तो हुने भएकाले बैंकरहरु विकल्पको पक्षमा छैनन् ।

पूर्व बैंकर तथा बैंकिङ विज्ञ परशुराम कुँवर क्षेत्रीका अनुसार बेसरेटका कारण ब्याजदरमा मौद्रिक नीतिको प्रभाव देखिन सकेको छैन । ‘मौद्रिक नीतिले नीतिगत तथा बैंक दर घटाउने तर बैंकहरुले निक्षेपको ब्याजदर बढाउँदा राष्ट्र बैंकले बैंकदर घटाउँदा कर्जाको ब्याजदर घट्ने र बढाउँदा बढ्ने भएन,’ क्षेत्री भन्छन्, ‘बजारको दिशा अर्कैतिर हुँदा राष्ट्र बैंकले गाली खानु परेको छ ।’

बेसरेटको विकल्प सोच्नुपर्ने तर्क कुँवरको निकै पहिलेदेखिको हो ।

‘बैंक रेट एकातिर बेसरेट अर्कातिर । पोलिसी रेट र बेसरेटमा साइनो नै भएन,’ कुँवर भन्छन्, ‘यहाँ अचम्मको असर देखिन्छ ।’ त्यही भएर एक्स्टरनल बेन्चमार्क आवश्यक रहेको उनको भनाइ छ । तर, एक्स्टर्नल बेञ्चमार्कलाई कहाँ लिंक गर्ने ? भन्ने प्रश्न पनि छ ।

ट्रेजरी बिल्समा लिंक गरौं भन्ने एउटा मान्यता छ ।

नेपालको हकमा पनि रिपो रेटलाई एक्स्टर्नल बेन्चमार्क तोकिनुपर्ने कुँवरको तर्क छ । ‘ट्रेजरी बिल्सको दर साप्ताहिक रुपमा घटबढ हुन्छ, तसर्थ कम्तिमा ३ महिनामा हेरफेर हुनुपर्ने रिपो दरलाई बेञ्चमार्क तोक्न सकिन्छ,’ कुँवरले भने ।

बंगलादेशमा ट्रेजरी बिल्सको औसत दरलाई बेसरेटको विकल्प मानिएको छ । भारतमा रिपोसँग जोडिएको छ, श्रीलंका भर्खरै मात्र ट्रेजरी बिल्स छाडेर रिपोतर्फ लागेको छ ।

‘नेपालको केन्द्रीय बैंकले पनि गाली र ताली आफैंले खानेगरी बेसरेटको सान्दर्भिक विकल्प सोच्नुपर्छ,’ क्षेत्री भन्छन् । बजारको ब्याजदर कति हुने भन्ने संकेत राष्ट्र बैंकले दिनुपर्ने भन्दै उनले अहिले दिने गरेको सन्देश प्रभावहीन भएको दाबी गरे ।

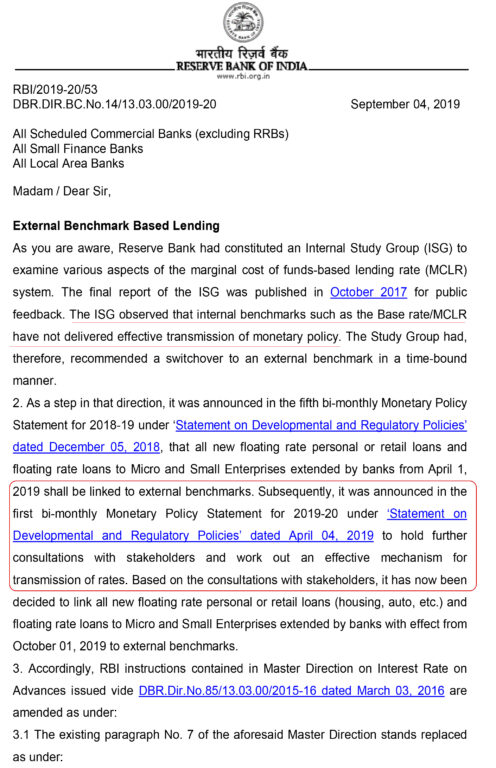

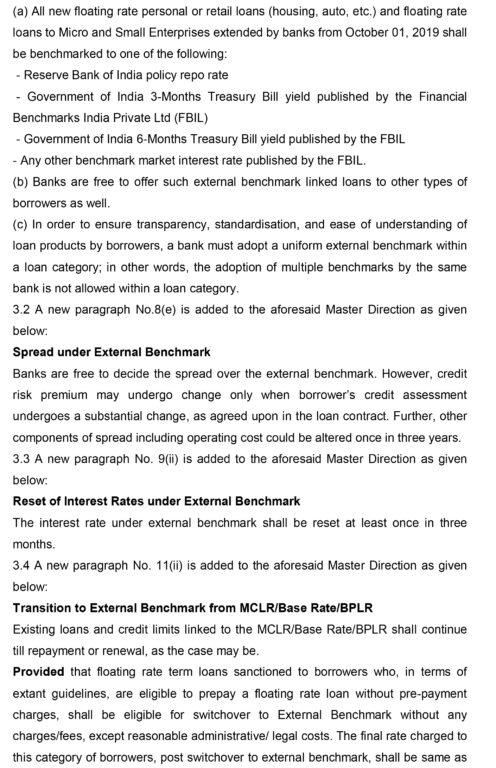

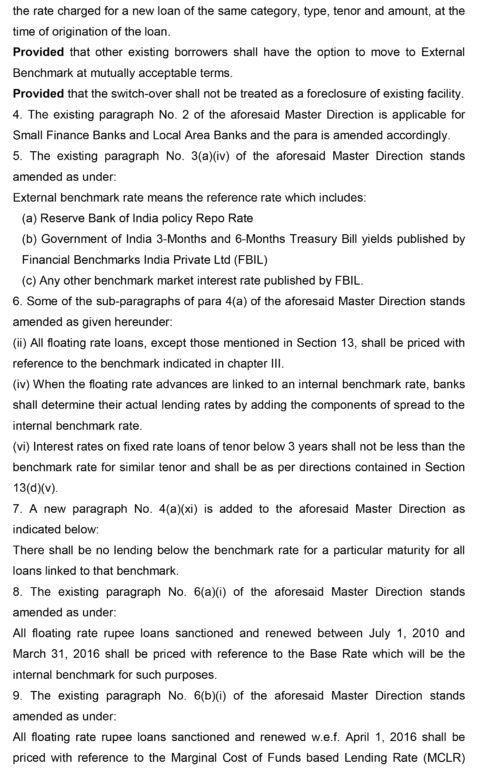

‘ईबीएलआर’ लागु गर्दा जारी गरेको परिपत्रमा रिजर्भ बैंक अफ इन्डियाले प्रभावकारी ट्रान्समिसनका लागि बेसरेटको विकल्प सोच्नुपरेको उल्लेख गरेको थियो ।

अन्तर्राष्ट्रिय मुद्रा कोषले मौद्रिक नीतिको ‘ट्रान्समिसन’ कमजोर रहेको तर्क गरेको छ । यसकारण पनि केन्द्रीय बैंकले जारी गर्ने नीतिको संवाहन प्रभावकारी बनाउन पनि बेसरेटको विकल्प सोच्नुपर्ने देखिएको छ ।

बेसरेटको विकल्पमा जानुपर्नेमा अर्का बैंकिङ विज्ञ भुवन दहालको पनि समर्थन छ । विदेशमा बैंकदर घटबढ हुनेवित्तीकै निक्षेप र कर्जाको दर पनि हेरफेर हुन्छ । बैंकहरु केन्द्रीय बैंकको लयमा चल्छन् । ‘नेपालमा भने स्थिति फरक देखिने गरेको छ, त्यसैले पनि बेसरेटको विकल्प चाहिएको महसुस हुन्छ,’ दहाल भन्छन् ।

तर, बैंकिङ क्षेत्रको निक्षेप र कर्जाको संरचनाले तत्कालीक संवाहन (इमिडियट ट्रान्समिसन) सम्भव नहुने उनको तर्क छ । बेसरेटको विकल्प ल्याइएपनि मुद्दती निक्षेप र स्थिर ब्याजदर भएका कर्जाको हकमा तात्विक फरक नपर्ने उनी बताउँछन् ।

किनकी नेपालमा ब्याजदर घटबढ हुने निक्षपेको हिस्सा ३० प्रतिशतमात्र छ । अर्थात् केन्द्रीय बैंकले नीतिगत दर ०.५ प्रतिशतले घटबढ गर्छ भने कर्जाको ब्याजदरमा ०.१५ प्रतिशतको मात्रै फरक पर्नेछ ।

००००

यस्ता छन् बेसरेटका विकल्प

भारतमा रिजर्भ बैंक अफ इन्डिया (आरबीआई) ले सन् २०१६ मा नै बेसरेटको प्रावधान खारेज गरेर लागु गरेको एमसीएलआरको अभ्यासबाट समेत थप अघि बढ्दै २०१९ अक्टोबर १ बाट ईबीएलआर कार्यान्वयन गरिरहेको छ ।

हाल भारतमा कुल कर्जाको २ प्रतिशत हाराहारी मात्र आधार दरलाई आधार बनाएर प्रवाह गरिएको छ भने बाँकी कर्जामध्ये ६० प्रतिशत हाराहारी ईबीएलआरका आधारमा दिइएको छ ।

केन्द्रिय बैंकले निर्धारण गर्ने नीतिगत दरको तत्काल प्रभाव आधार दरमा नपर्ने तर ईबीएलआरमा तत्कालै पर्ने भएकाले पनि केन्द्रिय बैंकको सोचअनुरुप मौद्रिक औजार/उपायमार्फत वित्त बजारलाई निर्देशित गर्नका लागि यो बढी प्रभावकारी देखिन्छ ।

यता बंगलादेशमा ब्याजदर निर्धारणका लागि १८२ दिने ट्रेजरी बिल्समा ६ महिनाको मुभिङ औसत दर थप ३ प्रतिशतको अभ्यास छ भने श्रीलंकामा ट्रेजरी बिल वा रिपो/रिभर्स रिपोको ६ महिनाको औसत दरमा थप ३ प्रतिशतको अभ्यास लागु छ ।

श्रीलंकामा आर्थिक संकटअघि लामो समय ट्रेजरी बिल्सको आधारमा कर्जाको ब्याजदर तय गर्ने अभ्यास रहेकोमा पछिल्लो समय रिपोमा गएको छ । दुवै सन्दर्भमा श्रीलंकाले नीतिगत दरलाई बैंकिङ प्रणालीमा कर्जाको ब्याजदर निर्धारणको आधार बनाउँदै आएको छ ।

प्रतिक्रिया