काठमाडौं । आर्थिक गतिविधिमा आएको सुस्तताका कारण पछिल्ला केही वर्ष बैंकिङ क्षेत्र चरम दबाबमा छ । विगतमा अन्धाधुन्ध प्रवाह गरिएको कर्जा असुली हुन नसक्दा निष्क्रिय कर्जा रकेट गतिमा बढ्न गई बैंकहरूको पुँजीकोषमा दबाब परेकाे छ ।

एकातर्फ सरकारले अर्थतन्त्र चलायमान बनाउन सकिरहेको छैन भने अर्कातर्फ नेपाल राष्ट्र बैंकको कमजोर नीतिका कारण वित्तीय स्थायित्त्व चुनौतीपूर्ण बन्दै गएको छ । यस्तो अवस्थामा देशको अर्थतन्त्र र वित्तीय क्षेत्र थप कमजोर बन्दै जाने सहजै अनुमान लगाउन सकिन्छ ।

कतिपयले आर्थिक सुस्तताको मार वित्तीय क्षेत्रले थेग्न नसक्ने अवस्था आउन लागेको बताउन थालेका छन् । अर्थतन्त्र हालको भन्दा कठीन अवस्थामा पुग्यो भने नेपालका बैंकहरूको अवस्था कस्तो रहला ? नेपालका बैंकहरू डुब्छन् वा संकटलाई सहजै पार लगाउन सक्छन् ? यस विषयमा कोरियाली केन्द्रीय बैंकको सहयोगमा नेपाल राष्ट्र बैंकले अध्ययन गरेको छ । अध्ययनमा विषम परिस्थिति सिर्जना भएको परिस्थितमा वित्तीय क्षेत्रमा पर्ने दबाब आँकलन गर्दै अबलम्बन गर्नुपर्ने नीति सुझाइएको छ ।

अर्थतन्त्रले अनपेक्षित झट्का ब्यहोर्दा बैंक तथा वित्तीय प्रणालीको हबगित के हुन्छ त ? यो प्रश्नको जवाफ साविकको स्ट्रेस टेस्टिङ फ्रेमवर्कले दिँदैन । हाल अभ्यासमा रहेको दबाब परीक्षण फ्रेमवर्कले दिन्छ त केवल एउटा बैंक वा वित्तीय संस्थाको स्थिति । सन् २०२३ मा जारी नयाँ दबाब परीक्षण गाइडलाइनले गर्छ त केवल बैंकहरुको सुक्ष्म परीक्षण ।

हाल नेपाल राष्ट्र बैंकले अभ्यास गर्दै आएको दबाब परीक्षणले प्राथमिकरुपमा संवेदनशीलता विश्लेषण गर्छ । एउटा बैंक वित्तीय संस्था वा एउटा सूचकमा आउने परिवर्तनले कस्तो असर गर्छ भन्ने विश्लेषण गर्छ । तर, यो साविकको अभ्यास बृहत्तर अर्थतन्त्रले भोग्ने झट्का वा धक्कालाई हिसाबकिताब वा आँकलन गर्न भने चुक्छ ।

तर, केन्द्रीय बैंकले नै गरेको अध्ययनले भने वित्तीय प्रणालीले भोग्न सक्ने अर्थतन्त्रको सम्भावित विकराल परिस्थितिलाई हिसाब गर्दै आगामी दिनमा यसरी नै दबाब परीक्षण गर्नुपर्ने मार्गदर्शन गरेको छ ।

अध्ययनले वास्तविक आर्थिक वृद्धिदर ६ प्रतिशतले ऋणात्मक, दोस्रो बजारमा सेयरको मूल्य आधा, विनिमयदर ५० प्रतिशतले वृद्धि, मुद्रास्फीति दर १० प्रतिशत, कर्जा प्रवाह विस्तार दर शुन्य र ट्रेजरी बिल्सको ब्याजदर २० प्रतिशत पुगेको स्थितिमा वित्तीय प्रणालीमा कस्तो परिस्थिति सिर्जना भन्ने देखाएको छ ।

यसका लागि पुँजी पर्याप्तता अनुपातमा कस्तो प्रभाव देखिन्छ भन्ने आधार लिएको छ ।

उल्लेखित परिस्थितिमा हाल कायम रहेको औसत पुँजी पर्याप्तता अनुपात १३.३७ प्रतिशत घटेर १०.६२ प्रतिशतमा खुम्चनेछ । यसले बैंकिङ क्षेत्र झन् कमजोर बन्ने देखिन्छ । यस्तै यो दर २ वर्षसम्म कायम रहे पुँजी पर्याप्तता अनुपात घटेर ७.९२ प्रतिशत कायम हुनेछ ।

बैंकहरुले कर्जा विस्तार गर्नका लागि ११ प्रतिशत पुँजीको अनुपात आवश्यक रहन्छ ।

उल्लेखित अनुपात वर्स सिनेरियो (विषम परिस्थितिमा) काम कायम हुने अनुपात हो ।

विनिमय दर २० प्रतिशतले बढ्नुको प्रभावमात्र विश्लेषण गर्ने हो भने १ वर्षमा बैंक तथा वित्तीय संस्थाको नाफा १ अर्ब ५ करोडले घट्नेछ भने पुँजीकोष अनुपात ०.०२ प्रतिशत विन्दुले खुम्चनेछ । यस्तै धितोपत्रको मुल्यय ५० प्रतिशतले घटेको स्थितिमा बैंकहरुको नाफा ३९ अर्ब ५५ करोड र पुँजीकोष अनुपात ०.६४ प्रतिशत विन्दुले कम हुनेछ ।

नेपाल राष्ट्र बैंकले हाल अभ्यास गरिरहेको दबाब परिक्षणले आर्थिक वृद्धि, विनिमयदर, धितोपत्रको मुल्य, मुद्रास्फीति जस्ता म्याक्रोइकोनोमिक परिसूचकको प्रभाव विश्लेषण गदैन ।

हालको कायम रहेको दबाब परिक्षण फ्रेमवर्क २०२३ अनुसार बैंक तथा वित्तीय संस्थाले क्षेत्रगत कर्जालाई समावेश गरी दबाब परीक्षण (स्ट्रेस टेस्ट) गछन् । यस्तै, सञ्चालन जोखिम, बजार जोखिम र तरलता जोखिमको आधारमा मात्र दबाब परिक्षण गरिन्छ। जसअन्तर्गत ब्याजदर, विनिमय दर र सम्पत्तिको मूल्य घटबढका कारण सिर्जना हुनसक्ने जोखिममात्र अध्ययन गरिन्छ । कर्जाको प्रकृति खराब बन्दै गर्दा जोखिम सिर्जना हुने हालको व्यवस्थाले विश्लेषण गरेको छ ।

केन्द्रीय बैंकका अनुसार दबाब परीक्षण भन्नाले वर्तमानमा भन्दा फरक आर्थिक एवं वित्तीय अवस्थाको परिकल्पना गर्दा बैंक वा वित्तीय संस्थाको वित्तीय सूचकमा पर्ने दवाब वा परिवर्तनको अध्ययन/विश्लेषण भन्ने बुझिन्छ । यस्ता उतारचढावले कुनै बैंक वा वित्तीय संस्थाको पुँजी, तरलता तथा आम्दानीमा पर्नसक्ने प्रभाव अध्ययनका लागि दवाब परीक्षण गरिन्छ ।

तर, हालको अभ्यासअनुसार वित्तीय प्रणालीको दबाब परिक्षण (स्ट्रेस टेस्ट) गर्न नेपालले अपनाउँदै आएको विधि फितलो रहेको अध्ययन प्रतिवेदन देखाएको छ । वर्तमान स्ट्रेस टेस्टिङ फ्रेमवर्कले प्राथमिकरुपमा संवेदनशिलता विश्लेषण गर्ने गरेपनि बृहत् अर्थतन्त्रको परिस्थिति समेट्न भने असक्षम रहेको पाइएको हो ।

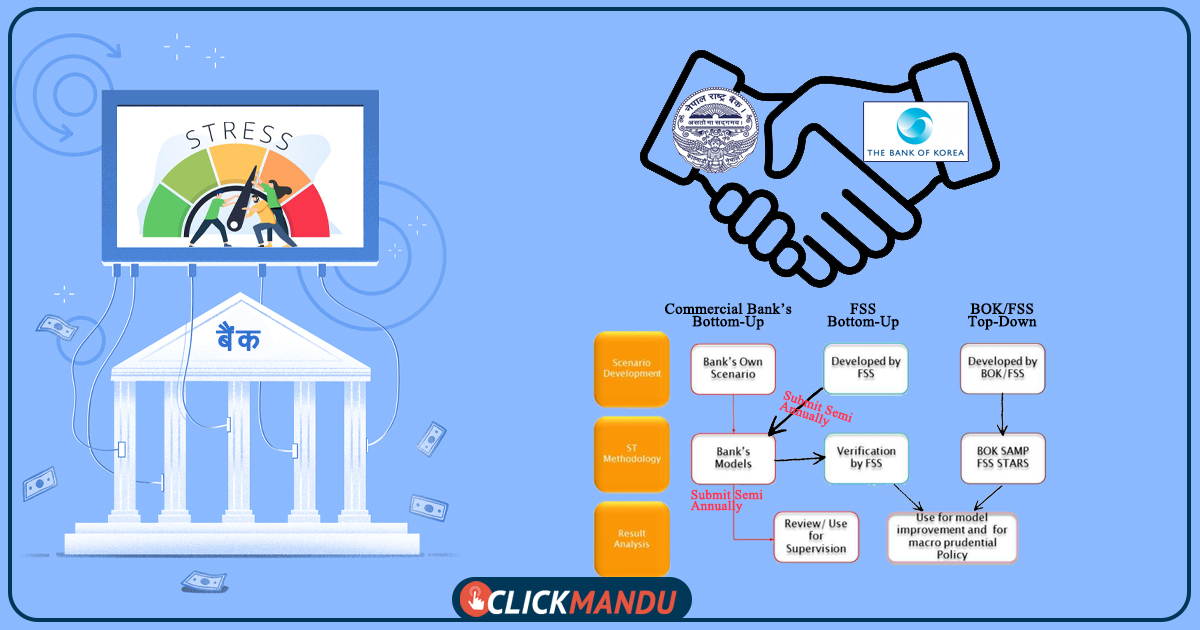

बैंक अफ कोरिया र नेपाल राष्ट्र बैंकले गरेको संयुक्त अध्ययनअनुसार नेपालको स्ट्रेस टेस्टिङले एकल बैंकस्तरको सुक्ष्म दबाब परीक्षण गर्ने गर्छ। पछिल्लो वर्ष स्ट्रेस टेस्टिङ फ्रेमवर्कमा संशोधन भएपनि बृहत् अर्थतन्त्रको पाटो भने नसमेटिएको दक्षिण कोरियाली र नेपाली केन्द्रीय बैंकको ठहर छ ।

नेपालले पछिल्लो १२ वर्षदेखि स्ट्रेस टेस्ट गरिरहेको छ । सन् २०१२ मा स्ट्रेस टेस्टिङ गाइडलाइन कार्यान्वयनमा आएयता बैंकिङ क्षेत्रको दबाब परिक्षणमा निर्णायक भूमिका खेल्दै आएको छ । वर्तमान र आवश्यक दबाब परिक्षण विधिबीचको अन्तर पुर्ति गर्न ‘म्याक्रोइकोनोमिक फ्याक्टर’ सामेल गर्नुपर्ने अध्ययनको ठहर छ ।

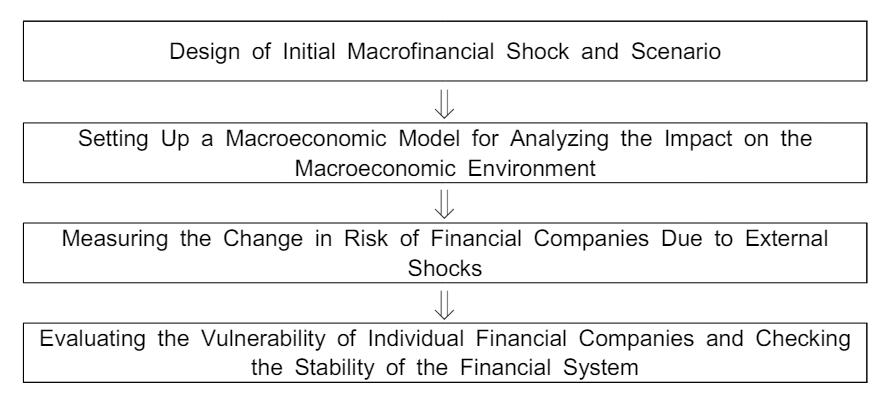

अर्थतन्त्र र वित्तीय प्रणालीले अनपेक्षित आर्थिक परिस्थितिको दबाब झेल्ने क्षमता परीक्षण गर्न म्याक्रो स्ट्रेस परिक्षण प्रभावकारी हुने अध्ययनको ठहर छ । स्ट्रेस टेस्टिङ फ्रेमवर्कमा म्याक्रो स्ट्रेस परीक्षण सामेल गर्नु नियामकीय स्तरोन्नतीमात्र नभएर वृहत् अर्थतन्त्रको परिवेशको जटिलतामा वित्तीय इकोसिस्टम र बैंकहरुको लचिलोपन जाँच्न फलदायी हुनेछ ।

अध्यननले दबाब परीक्षणमा कोरियाली मोडल अपनाउन सुझाव दिएको छ । नेपालका लागि म्याक्रो स्ट्रेस टेस्ट प्रणाली स्थापना र विकासमा कोरियाको अनुभवका फलदायी हुने अपेक्षा गरिएको छ । कोरियामा दुईखाले म्याक्रो दबाब परिक्षण गरिन्छ ।

म्याक्रो स्ट्रेस टेस्टिङका लागि इन्टरेस्ट इन्कम रेसियो (ब्याज आम्दानी अनुपात) र इन्टरेस्ट एक्सपेन्स रेसियो (ब्याज खर्च अनुपात) गरी दुई प्रकारको क्रेडिट लस मोडल आवश्यक छ । अध्ययन प्रतिवेदनले तथ्यांक उपलब्ध हुन नहुँदा मार्केट रिस्क (बजार जोखिम)को मोडल निर्माण भने गरेको छैन ।

म्याक्रो स्ट्रेस टेस्टिङ प्रणाली जोखिम मूल्यांकन गर्ने बृहत् विवेकी विश्लेषण हो । अर्थतन्त्रले बाह्य धक्का महसुस गर्दाबेलाको वित्तीय स्थायित्व मापन गर्ने औजार हो ।

अध्ययनका क्रममा गरिएको दबाब परिक्षणको नतीजाले नेपालको कर्जाको लागत आर्थिक धक्काप्रति अपेक्षित रूपमा संवेदनशील नरहेको देखाउँछ । अर्थात् आर्थिक गतिविधिमा प्रभाव पर्दा कर्जाको लागत ठूलो मात्राले हेरफेर नभएको पाइएको छ । कर्जाको लागतमा आर्थिक वृद्धिमा छाएको सुस्तताको प्रभाव अपेक्षा गरेभन्दा कम रहँदा विनिमय दर र अन्तर्राष्ट्रिय वित्तीय बजारमा छाएको अस्थिरताको प्रभाव अपेक्षा गरेभन्दा ठूलो रहेको पाइएको छ । सन् २०१३ पछिको तथ्यांक विश्लेषण गर्दा यस्तो पाइएको हो । जबकि, सन् २०१० सम्म सरकारी स्वामित्वका सरकारी बैंकमा निष्क्रिय कर्जाको दर डरलाग्दो थियो ।

यसैगरी नेपालको वित्तीय क्षेत्रबाट प्रवाहित कर्जाबाहकलाई ५ प्रकारमा वर्गीकरण गर्नुपर्ने देखिएको छ । क्रेडिट लस मोडल निर्माण गर्न कर्जावाहकलाई ठूला कर्पोरेट, साना तथा मझौला इन्टरप्राइजेज, आवासीय धितो, खुद्रा (घरायसी) र क्रेडिट कार्ड गरी ५ प्रकारमा वर्गीकरण गर्नुपर्ने देखिन्छ । तर, नेपालको हकमा बासेल ३ ले गरेअनुसार यस प्रकारको वर्गीकरण भएको छैन । तर, बैंकको पुँजी अनुपात गणना गर्ने मानक प्रणाली भने कार्यान्वयनमा छ ।

कर्जावाहकलाई वर्गीकरण गर्दा दबाबपूर्ण स्थितिमा क्रेडिट लसको लक्षित स्तर आकलन गर्न सहज हुनेछ । सोल्भेन्सी स्ट्रेस टेस्टले दबाबका माझ वित्तीय विवरण कस्तो हुने तथा पुँजी पर्याप्तता कति आवश्यक हुने अनुमान गर्छ । तर, अध्ययनका क्रममा ट्रेडिङ नाफा/नोक्सानी तथ्यांकको अनुपलब्धता कारण आधार वर्षको वित्तीय विवरणका आधारमा दबाबमा आवश्यक पुँजी अनुपात गणना गरिएको छ ।

तथ्यांक उपलब्ध नहुँदा दबाबको समयमा अनुमानित वित्तीय विवरण भने गणना गर्न सकिएन । किनकी, स्ट्रेस टेस्ट क्रेडिट लसको अनुमान, खुद ब्याज आम्दानीको फरक र ट्रेडिङ आम्दानी/नोक्सानीको आधारमा गरिन्छ। तर, नेपालको हकमा विदेशी विनियम, बोन्ड र धितोपत्रक कारोबारको नाफा/नोक्सानीको हिसाब भने उपलब्ध हुने नसकेको अध्ययनको ठहर छ।

अध्ययनले म्याक्रो स्ट्रेस टेस्क समयक्रममा परिमार्जन गर्नुपर्ने औंल्याएको छ ।

कोरियामा म्याक्रो स्ट्रेस टेस्ट बैंक अफ कोरिया, वित्तीय सुपरीवेक्षण सेवा र कोरिया निक्षेप सुरक्षण निगमले गर्दै आएका छन्। नेपालमा पनि राष्ट्र बैंकले दबाब परीक्षण मोडल विकास गर्न वाणिज्य बैंकहरुसँग सहकार्य गर्नुपर्ने तथा अन्य देशका केन्द्रीय बैंकसँग समन्वयन गर्नुपर्ने सुझाव प्रतिवेदनमा छ ।

प्रतिक्रिया