काठमाडौं । कर्जाको माग नहुँदा बैंकहरु नेपाल राष्ट्र बैंकमा सस्तोमा निक्षेप राख्न बाध्य भएका छन् । राष्ट्र बैंकले ३ महिना अघिदेखि कार्यान्वयनमा ल्याएको स्थायी निक्षेप सुविधा (एसडीएफ) प्रयोग गर्दै बैंकहरुले यस्तो गरेका हुन् ।

पछिल्लो तथ्यांकअनुसार एसडीएफ सुविधा अन्तर्गत राष्ट्र बैंकमा १८ बैंकले कुल ७८ अर्ब ३५ करोड रुपैयाँ निक्षेप राखेका छन् । यो रकम नियमित निक्षेपभन्दा फरक हो । वैशाख २६ गते एसडीएफमा राखेको यो रकम ३० गते परिपक्व हुनेछ । यसअघि २३ गते एसडीएफ राखेको करिब २५ अर्ब रुपैयाँ बिहीबार परिपक्व भइसकेको छ ।

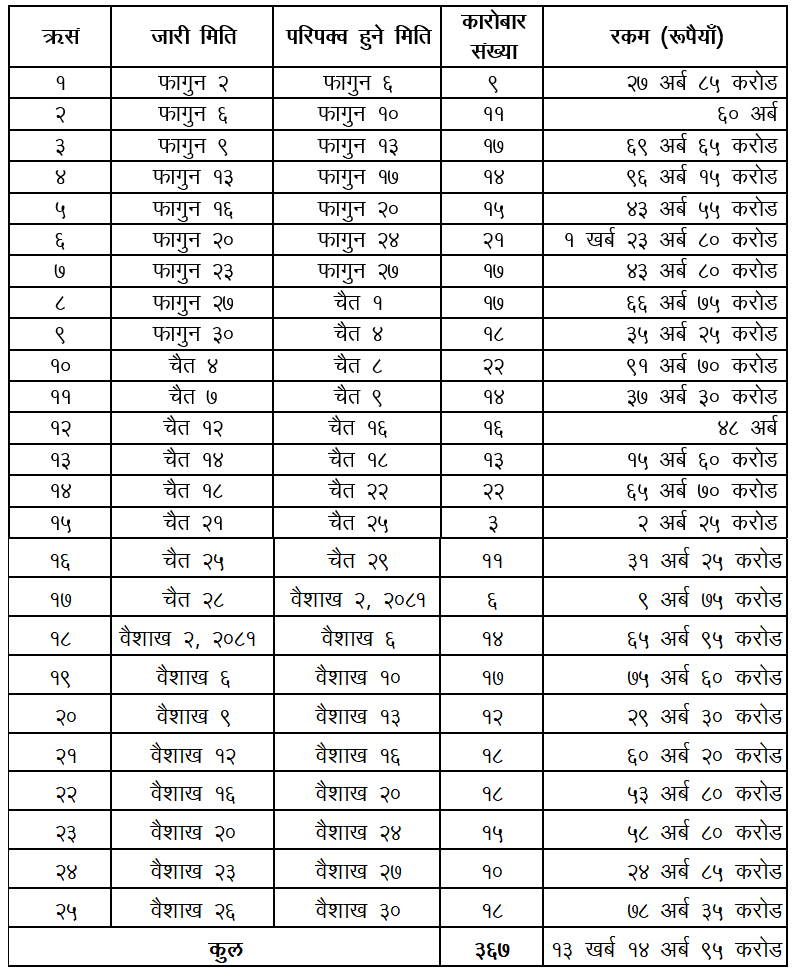

गत फागुन २ गतेदेखि कार्यान्वयन भएपछि हालसम्म २५ पटक (२५ दिन)मा ३६७ कारोबारमार्फत् १३ खर्ब १४ अर्ब ९५ करोड रुपैयाँ एसडीएफ राखिएको छ ।

नेपाल बैंकर्स संघका अध्यक्ष सुनिल केसी बैंकमा हरेक दिन निक्षेप बढिरहेको र हरेक दिन राष्ट्र बैंकमा ३ प्रतिशत ब्याज लिएर ‘पार्क’ गर्नु परेको बताएका छन् । ‘एसडीएफमा पैसा राख्दा हरेक दिन लस बुक गरिरहेका छौं,’ अध्यक्ष केसीले भने, ‘हामीसँग रहेको लगानीयोग्य रकमलाई च्यानलाइज गर्न चुनौती छ ।’

एसडीएफमा राखेको रकम बैंकहरुले अधिकतम ८ प्रतिशतसम्म ब्याज दिएर संकलन गरेको निक्षेप हो । कर्जाको माग नहुँदा तथा केही बैंक पुँजी सकसमा परेका कारण बैंकहरुले राष्ट्र बैंकमा पैसा राख्नु परेको हो ।

एसडीएफबाहेक नियमित निक्षेपमा बैंकहरुले बोककबोलमार्फ् ३२ अर्ब ७० करोड रुपैयाँ राखेका छन् । जसवापत बैंकहरुले ३.१२ प्रतिशत ब्याज पाउँछन् ।

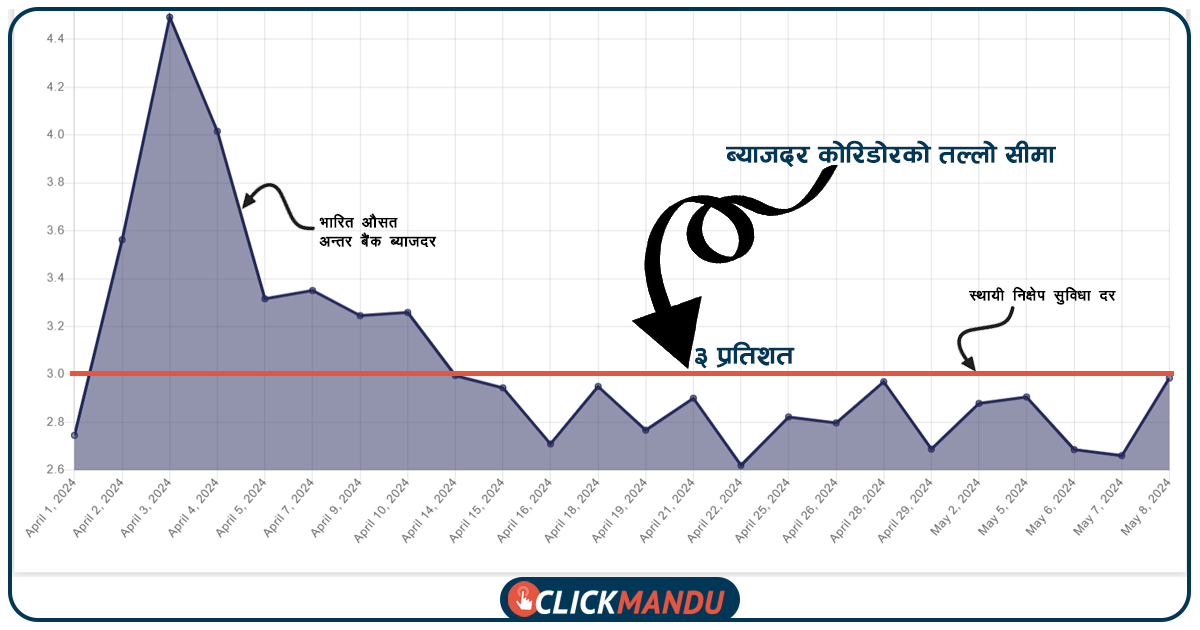

राष्ट्र बैंकमा पैसा राख्नुबाहेक बैंकहरुसँग एकअर्कालाई सापटी दिन सक्ने विकल्प पनि छ । हाल यस्तो सापटीको औसत ब्याजदर २.५६ प्रतिशतमात्र छ ।

नेपाल राष्ट्र बैंकले ब्याजदर करिडोर कायम गर्न मौद्रिक नीतिमार्फत बैंकहरुबाट ३ प्रतिशतमा निक्षेप लिने व्यवस्था गरेपनि बैंकहरुले भने राष्ट्र बैंकमा पैसा राख्नुको सट्टा एकअर्कालाई सापटी दिने गरेको पाइएको छ ।

चालु आर्थिक वर्षको मौद्रिक नीतिमार्फत् ‘स्थायी निक्षेप सुविधा’ (एसडीफ) प्रयोग गर्न पाउने बाटो खुलाएपनि ब्याजदर करिडोर कायम गर्ने क्रममा व्यवस्था प्रभावाकारी नभएको हो ।

एसडीएफले अन्तर बैंक दर ३ प्रतिशतभन्दा कम बनाएको बनेको प्रमाण अन्तर बैंक ब्याजदरले दिन्छ । राष्ट्र बैंकले ३ प्रतिशत ब्याज दिँदादिँदै पनि बैंकहरु २.५६ प्रतिशतमा अन्तर बैंक कारोबार (सापटी दिने/लिने) गरिरहेको पाइएको हो ।

अन्तरबैंक कारोबार भन्नाले आवश्यकता पर्दा एउटा बैंकले अर्को बैंकबाट ऋण लिनु बुझिन्छ ।

एसडीएफअन्तर्गत बैंकहरुले राष्ट्र बैंकमा ३ प्रतिशत ब्याजदरमा पैसा राख्न पाउँछन् । तर, बैंकहरु राष्ट्र बैंकमा पैसा राख्नुको सट्टा अर्को बैंकलाई २.५६ प्रतिशतमै ऋण दिन चाहिरहेको पाइएको छ ।

केन्द्रीय बैंकका अनुसार सोमबार र मंगलबार स्थानीय मुद्राको अन्तरबैंक ब्याजदर क्रमशः २.५६ प्रतिशत र २.६९ प्रतिशत छन् । विदेशी मुद्राको सापटी दर भने केही महंगो छ । जसकारण बुधबारको भारित औसत अन्तरबैंकदर २.९८ प्रतिशत कायम भएको छ ।

वर्ष २०८१ लागेयता अन्तरबैंक दरको भारित औसत ३ भन्दा कम छ । जसले अन्तर बैंक दरलाई ब्याजदर कोरिडोरको सीमाभित्रै राख्न स्थायी निक्षेप सुविधा असफल भएको देखाउँछ ।

एसडीएफ कार्यान्वयन गर्नु भनेको ब्याजदर करिडोरको तल्लो सीमा ३ प्रतिशतभन्दा तल नझरोस् भन्ने मनसाय राष्ट्र बैंकको हो । यसरी ब्याजदर करिडोरको पूर्ण कार्यान्वयन गर्न गरिएको प्रयासले नतीजा नदिएको देखिन्छ ।

बैंकहरूमा लगानीयोग्य रकम उच्च रहेको बेला र एसडीएफका लागि तोकिएको योग्यताका कारण अन्तर बैंक ब्याजदर सस्तो भएको हो भने एसडीएफमा रकम नआएको हो ।

एसडीएफले करिडोरको तल्लो बिन्दुको रुपमा काम गर्न नसक्दा व्यवस्था गरिएको ७ वर्षपछि पनि ब्याजदर करिडोरको प्रभावकारी कार्यान्वयन हुन सकेको छैन ।

दीर्घकालीन ब्याजदरमा स्थायित्व ल्याउने हेतुले अल्पकालीन ब्याजदर अर्थात् अन्तरबैंक ब्याजदरलाई निश्चित सीमाभित्र राख्न अपनाइएको विधि नै ब्याजदर करिडोर हो । यसले मौद्रिक नीतिको कार्यदिशालाई समेत इंगित गर्छ ।

अर्को भाषामा, मौद्रिक नीतिमार्फत अपेक्षा गरिएको अन्तरबैंक कारोबारमा प्रयोग हुने ब्याजदरको तल्लो सीमा र माथिल्लो सीमालाई ब्याजदर करिडोर भनिन्छ । ब्याजदर करिडोरको पूर्ण कार्यान्वयनमा हुँदा अन्तर बैंक ब्याजदर करिडोरभन्दा तलमाथि हुनुपर्ने हो ।

स्थायी तरलता सुविधा (एसएलफ) उपलब्ध हुने दरले करिडोरको माथिल्लो सीमा र स्थायी निक्षेप सुविधा (एसडीएफ) प्रयोग गर्दा पाइने दरले तल्लो सीमाको रूपमा काम गर्छ । यी दरहरू मौद्रिक नीतिले आवश्यकता हेरिकन समयसमयमा परिवर्तन गर्दछ ।

बैंकहरुसँग पैसा नभएको बेला राष्ट्र बैंकबाट अल्पकालीन ऋण लिनु एसएलएफ सुविधा उपयोग गर्नु हो । यस्तो ऋण लिँदा बैंकहरुले राष्ट्र बैंकलाई तिर्ने दर ब्याजदर कोरिडोरको उपल्लो सीमा हो । यस्तै, बैंकहरुसँग तरलता पर्याप्त भएको समयमा राष्ट्र बैंकमा निक्षेप राख्दा पाउने दर ब्याजदर कोरिडोरको तल्लो सीमा हो ।

आर्थिक वर्ष २०७३/७४ को मौद्रिक नीतिमा केन्द्रिय बैंकले ब्याजदर कोरिडोर कार्यान्वयन गर्ने उल्लेख गरेको थियो । अल्पकालीन ब्याजदरमा आउने उतारचढावलाई न्यूनीकरण गर्दै ब्याजदर स्थायित्व कायम गर्ने र मौद्रिक व्यवस्थापनलाई आधुनिकीकरण गर्ने उद्देश्यले ब्याजदर करिडोरको व्यवस्था गरिएको थियो । हाल ब्याजदर करिडोरसम्बन्धी कार्यविधि, २०७६ कार्यान्वयनमा छ ।

नेपाल राष्ट्र बैंकले करिब ३ महिनादेखि एसडीएफ कार्यान्वयनमा ल्याएको छ । खुला बजार कारोबारसम्बन्धी कार्यविधिअनुसार ब्याजदर करिडोरको तल्लो सीमाको रूपमा स्थायी निक्षेप सुविधालाई लिइएको छ । माथिल्लो सीमाको रूपमा बैंकदरलाई लिइएको छ र स्थायी तरलता सुविधा बैंकदरमा उपलब्ध गराइनेछ ।

ब्याजदर कोरिडोर पूर्णरुपमा कार्यान्वयनमा आउनु अघि अन्तरबैंक ब्याजदरलाई नै कोरिडोरको तल्लो सीमा मानिन्थ्यो । तल्लो सीमा ३ प्रतिशतभन्दा कम नबनाउने राष्ट्र बैंकको चाहना भएपनि बैंकहरुको अनिच्छाले त्यसो हुन सकेको छैन ।

अन्तरबैंक ब्याजदर घटाउने एउटा उपाय एसडीएफ भएपनि मनिटरी अपरेसन फुलफ्लेजमा हुन नसक्दा अपेक्षाअनुसार हुन नसकेको केन्द्रीइ बैंकको दाबी छ । करिडोर फुल फ्लेजेमा सञ्चालन गर्ने हो भने राष्ट्र बैंकले ३ प्रतिशत एसडीएफमा लिने र बैंकहरुलाई जुन बेला पैसाको आवश्यक रहन्छ, त्यो बेला बैंकदरमा एसएलएफ दिनुपर्छ ।

ब्याजदर करिडोर कार्यान्वयन गर्न तरलता प्रशोचनका लागि एसडीएफसँगै ओभरनाइट डिपोजिट संकलन र तरलता प्रवाहका लागि एसएलएफसँगै ओभरनाइट रिपोजस्ता मैद्रिक औजार प्रयोग गरिन्छ । हालसम्म एसएलएफ र एडीएफ प्रयोगमा ल्याइए पनि ओभरनाइट भने प्रयोगमा आएको छैन ।

चालु आर्थिक वर्षमा हालसम्म १३ खर्ब १४ अर्ब ९५ ककरोडको एलडीएफ संकलन हुँदा मात्रै १ अर्ब २० करोडको एसएलएफ प्रवाह गरिएको छ । यसले बैंकहरुसँग पर्याप्त तरलता रहेको देखाउँछ ।

स्थायी निक्षेप सुविधा प्रयोग गर्न झमेला

राष्ट्र बैंकबाट वाणिज्य बैंक, विकास बैंक र वित्त कम्पनीले एसडीएफ उपयोग गर्न पाउँछन् । यस्तो सुविधा लिन बैंकहरुको योग्यता पुगेको हुनुपर्छ । अर्थात् सबै बैंकले यो सुविधा लिन पाँदैनन् ।

अन्तर बैंक सापटीको दायित्व बाँकी नरहेको, पछिल्लो तीस दिनको दैनिक कर्जा निक्षेप अनुपात तोकिएको सीमा (८० प्रतिशत) भित्र रहेको र पछिल्लो तीस दिनको दैनिक खुद तरल सम्पत्ति तोकिएको सीमा (२० प्रतिशत)भन्दा बढी रहेको बैंकले मात्र यो सुविधा उपयोग गर्न पाउँछन् । उनीहरुले निक्षेपको ब्याजदर ३ प्रतिशतभन्दा कम दिइरहेका छन् भने पनि एसडीएफ सुविधा लिन पाउँदैनन् ।

त्यसैले पनि बैंकहरुलाई यो सुविधा लिन सजिलो छैन । उनीहरुले न्यूनतम २० करोड रुपैयाँको स्थायी निक्षेप सुविधा दिन सक्छन्। र, सातामा दुईपल्ट (आइतबार र बुधबार) ४ दिनका लागि यो सुविधा पाइन्छ ।

स्थायी निक्षेप सुविधामा जम्मा रकमलाई अनिवार्य नगद मौज्दात (सीआरआर)मा गणना गर्न पाइँदैन । तर, वैधानिक तरलता अनुपात (एसएलआर) र खुद तरल सम्पत्ति अनुपात (एनएल)मा गणना गर्न पाइन्छ ।

प्रतिक्रिया