काठमाडौं । नेपाली वाणिज्य बैंकहरूले मंगलबार प्रकाशन गरेको तेस्रो त्रैमासअन्त्यको वित्तीय विवरणले एउटा विरोधाभास देखाएको छ । २० बैंकको खुद नाफा एकातिर १९.३० प्रतिशतले बढेर झण्डै ५० अर्ब पुग्न लागेको छ, अर्कोतिर त्यो नाफामध्ये लगानीकर्तालाई बाँड्न मिल्ने रकम एक चौथाई पनि छैन ।

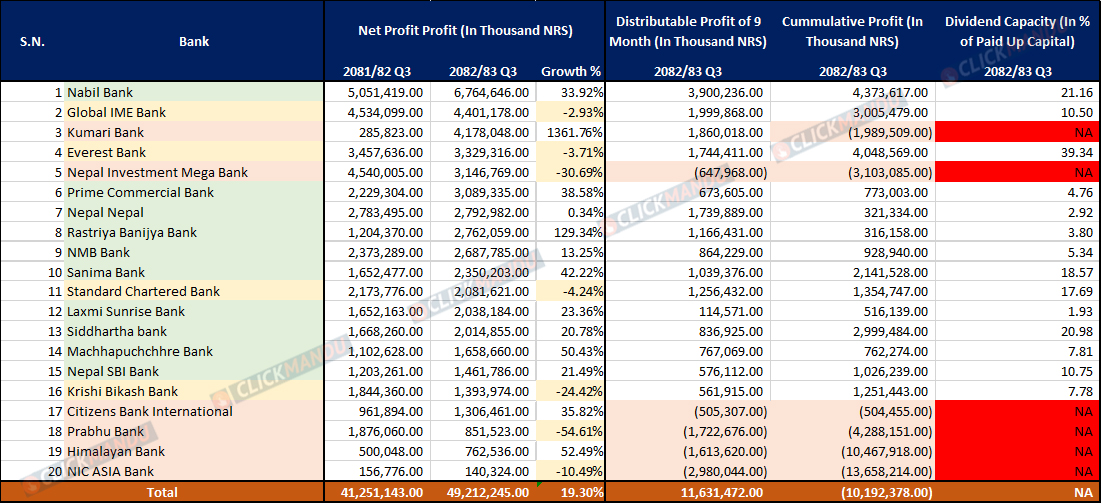

आव २०८१/८२ को तेस्रो त्रैमास अन्त्यमा वाणिज्य बैंकहरुले ४१ अर्ब २५ करोड रुपैयाँ खुद नाफा गरेकामा आव २०८२/८३ को सोही अवधिमा उनीहरुले ४९ अर्ब २१ करोड २२ लाख रुपैयाँ कमाएका छन् । तर, तथ्यांकको गहिरो विश्लेषण गर्दा नेपाली बैंकिङ क्षेत्र अहिले कागजी नाफा र नगद प्रवाहबीचको ठूलो खाडलसँग जुधिरहेको प्रष्ट हुन्छ।

९ महिनाको नाफा ४९ अर्बमध्ये लगानीकर्तालाई लाभांश बाँड्न मिल्ने अर्थात् वितरणयोग्य नाफा भने मात्र ११ अर्ब ६३ करोड १४ लाख छ ।

अझ मिहिन ढंगले केलाउने हो भने ५ वटा बैंकले कागजमा मात्र खुद नाफा कमाएका छन् । त्यसभित्र पनि हेर्ने हो भने ६ वटा बैंकले ९ महिनामा आर्जन गरेको वितरणयोग्य नाफा विगतको सञ्चित घाटा पूर्ति गर्न पर्याप्त छैन ।

मंगलबार सार्वजनिक वित्तीय विवरणअनुसार प्रभु, एनआईसी एशिया, नेपाल इन्भेष्टमेण्ट मेगा, हिमालयन र सिटिजन्स बैंक इन्टरनेसलको ९ महिनाको वितरणयोग्य नाफा ऋणात्मक छ । यसको अर्थ, नाफा नोक्सान खातामा उनीहरुको अर्बौं रुपैयाँ नाफा त देखिन्छ तर विभिन्न कारण कमाएको नाफा सेयरधनीलाई बाँड्न भने मिल्दैन ।

खुद नाफा र वितरणयोग्य नाफाबीच झण्डै ३७ अर्ब ६० करोडको अन्तर हुनुका कारण के हुन् ?

पहिलो हो, ब्याज उठ्न नसक्नु । अन्तर्राष्ट्रिय लेखांकन प्रणालीअनुसार बैंकहरूले पाकेको ब्याज आम्दानीमा जोड्न त पाउँछन् । सोही अनुसार नाफा त देखाउन पाउँछन् । तर, पाकेको ब्याज बैंकहरुले प्राप्त गरेनन् भने सेयरधनीलाई लाभांशका रुपमा वितरण गर्न मिल्दैन । नाफामा ब्याज गणना गरे पनि नगदमा उठाउन नसक्दा त्यो रकम नियामकले वितरण गर्न रोक लगाउँछ ।

दोस्रो हुन्छ, नियामकीय जगेडा । बैंकहरुको हकमा राष्ट्र बैंकको निर्देशन अनुसार विभिन्न कोषहरूमा अनिवार्य रकम छुट्याउनुपर्छ । सोही कारण जति नाफा गरे पनि सबै रकम बाँड्न मिल्दैन ।

तेस्रो हो, निष्क्रिय कर्जा वा गैरबैंकिङ सम्पत्ति । कर्जा लगायत बैंकको सम्पत्ति (एसेट) निष्क्रिय भएर खराब भइसकेपछि बैंकहरूले सम्भावित जोखिमका लागि नाफाबाट ठूलो हिस्सा छुट्याउनु पर्छ । जुन रकम फरफारक नभएसम्म बैंकहरुले बाँड्न मिल्दैन ।

सोही कारण प्रभु, एनआईसी एशिया, नेपाल इन्भेष्टमेण्ट मेगा, हिमालयन र सिटिजन्स जस्ता ठूला बैंकको वित्तीय विवरणमा अर्बौं नाफा देखिन्छ । तर, त्यो सबै नाफा सेयरधनीलाई वितरण हुन सक्दैन ।

जब एउटा बैंकको वितरणयोग्य नाफा निरन्तर ऋणात्मक रहन्छ । हामीले यो बुझ्नुपर्छ कि उनीहरु सञ्चित घाटामा छन् । नाफामा रहेका संस्थाको सञ्चित नाफा हुन्छ भने घाटामा रहेकाहरुको सञ्चित घाटा हुन्छ ।

हाल देशका २० मध्ये ६ वटा वाणिज्य बैंक सञ्चित घाटामा छन् । चालु आवको ९ महिनामा कुमारी बैंकको वितरणयोग्य पोजिटिभ नै भए पनि उसको सञ्चित घाटा धेरै भएकाले ऊ हालसम्म सञ्चित घाटामा नै छ ।

तथ्यांक केलाउने हो भने चैत मसान्तसम्म बैंकहरुको कुल सञ्चित घाटा १० अर्ब १९ करोड रुपैयाँ छ । यो तथ्यांकले बैंकहरूको विगतका वर्षदेखिको सञ्चित नोक्सानी अझै पूरै रिकभर भइनसकेको देखाउँछ । विशेषगरी दुई ठूला बैंकको अवस्थाले समग्र क्षेत्रलाई नै सञ्चित घाटामा देखिन्छ ।

पहिलो हो, एनआईसी एशिया बैंक । यो बैंकको सञ्चित घाटा १३ अर्ब ६५ करोड पुगेको छ । दोस्रो हो, हिमालयन बैंक । यसको सञ्चित घाटा १० अर्ब ४६ करोड छ ।

प्रभु बैंकको सञ्चित घाटा ४ अर्ब २९ करोड, नेपाल इन्भेष्टमेण्ट मेगा बैंकको ३ अर्ब १० करोड र कुमारी बैंकको १ अर्ब ९९ करोड रुपैयाँ छ । सञ्चित नाफामा रहेका बैंकहरुले सेयरधनीलाई लाभांश बाँड्ने हुँदा उनीहरुको रिटेन्ड अर्निङले वाणिज्य बैंकहरुले कुल सञ्चित नाफामा खासै फरक पार्दैन ।

यी बैंकहरूले चालु आर्थिक वर्षमा नाफा कमाए पनि पुरानो घाटा पुरै नउठाएसम्म लगानीकर्तालाई एक पैसा पनि लाभांश दिन सक्ने छैनन् ।

उल्लेख गरिएका ६ बैंक सञ्चित नाफामा आइपुग्न उनीहरुले उठाउन नसकेको ब्याज उठाउनुपर्ने हुन्छ, निष्क्रिय कर्जालाई पुनः सक्रिय बनाउनुपर्ने हुन्छ भने गैरबैंकिङ सम्पत्तिलाई बेच्नुपर्ने हुन्छ । त्यसो गरेपछि नोक्सानी व्यवस्थाका लागि छुट्याएको रकम उनीहरुले राइटब्याक गर्न सक्छन् र नियामकीय समायोजनका क्रममा वितरणयोग्य नाफामा थप गर्न सक्छन् ।

९ महिनाको तथ्यांकअनुसार सबैभन्दा बढी नाफा कमाएको नबिल बैंकको वितरणयोग्य नाफा सर्वाधिक ३ अर्ब ९० करोड रुपैयाँ छ । यसैगरी ग्लोबल आईएमई बैंकको २ अर्ब, कुमारी बैंकको १ अर्ब ८६ करोड, एभरेष्ट बैंक र नेपाल बैंकको १ अर्ब ७४ करोड रुपैयाँ छ ।

यसैगरी हालसम्मको सञ्चित नाफा सबैभन्दा धेरै नबिल बैंककै सर्वाधिक ४ अर्ब ३७ करोड, एभरेष्टको ४ अर्ब ५ करोड र सिद्धार्थको ३ अर्ब रुपैयाँ छ । अरु ३ बैंकको पनि १ अर्ब बढी छ ।

लाभांश क्षमता कसको कति ?

सञ्चित नाफा भएका बैंकहरुले मात्र लाभांश बाँड्न मिल्ने हुँदा ९ महिनाको वित्तीय विवरणअनुसार १४ बैंकका सेयरधनीले मात्र लाभांश पाउने देखिन्छ ।

जसअनुसार एभरेष्ट बैंक ३९.३४% लाभांश क्षमताका साथ निर्विवाद अग्रस्थानमा छ । त्यस्तै नबिल बैंक (२१.१६%) र सिद्धार्थ बैंक (२०.९८%) ले पनि लगानीकर्तालाई आकर्षक प्रतिफल दिन सक्ने आधार तय गरेका छन् ।

उनीहरुको लाभांश क्षमता ९ महिना अन्त्यको सञ्चित नाफालाई वार्षिकीकरण गरेर हिसाब गरिएको हो ।

संकटग्रस्त प्रतिफल भएका प्रभु, एनआइसी एशिया, नेपाल इन्भेष्टमेण्ट मेगा, हिमालयन र सिटिजन्स बैंकको वितरणयोग्य नाफा ऋणात्मक छ । कुमारी बैंकले नाफामा १३६१% को छलाङ मारे पनि पुरानो घाटाका कारण यसको सञ्चित मुनाफा अझै १ अर्ब ९८ करोडले ऋणात्मक नै छ ।

कुमारी बैंकले गत वर्षको तुलनामा आफ्नो खुद नाफा २८ करोडबाट बढाएर ४ अर्ब १७ करोड पुर्याएको छ । यो वृद्धि व्यवसायिक विस्तारभन्दा पनि मुख्यतया रिकभरी अर्थात् खराब कर्जा असुलीबाट आएको देखिन्छ ।

प्रतिक्रिया